谈小企业会计准则下劳务收入的会计核算

2011-10-25宋翠霞

宋翠霞

谈小企业会计准则下劳务收入的会计核算

宋翠霞

劳务收入是指企业从事建筑安装、修理修配、交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务服务活动取得的收入。《小企业会计准则(征求意见稿)》对劳务收入的定义与税法定义一致,同时,对劳务收入的会计核算作出具体详细的规范。

一、同一会计期间内开始并完成的劳务核算

根据《小企业会计准则(征求意见稿)》有关规定,“同一会计期间内开始并完成的劳务,应当在提供劳务交易完成且收到款项或取得收款权利时,确认主营业务收入或其他业务收入。主营业务收入或其他业务收入的金额通常为从接受劳务方已收或应收的合同或协议价款”。企业对外提供劳务发生的支出一般通过“劳务成本”科目予以归集,然后,再将归集的劳务成本转入“主营业务成本”账户。

实际工作中,虽然一项劳务能够在一个会计期间发生并完成,但可能完成的时间不是一天,而是多日,甚至在一个月内完成。这就需要小企业在设备安装期间归集劳务成本,然后在设备安装完成时,再将劳务成本结转至已销成本,计入“主营业务成本”账户。

【例1】B公司属于小规模纳税人,该公司于2010年11月1日接受一项设备修理任务,该修理任务可一次完成。设备修理合同总价格为10300元,设备在当月修理完成并将款项一次收妥入账。修理过程中,该小企业陆续通过银行支付修理费用4000元,发生工资费用1000元。假定设备修理业务属于B公司的主营业务,适用增值税税率为3%,不考虑其他相关税费。B公司应在修理完成时,编制会计分录如下:

(1)收款时:

(2)归集劳务费用时:

(3)结转成本:

(4)上缴增值税:

小企业虽然提供劳务很多,但劳务性质不同、种类不同,应税税种也不完全一样。有的应税劳务缴纳营业税,如交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训等;有的缴纳增值税,如加工、修理修配等劳务。由于劳务不同,税种不同,其会计处理也就不同。

二、开始和完成分属不同会计期间的劳务核算

劳务的开始和完成分属不同会计期间的,其收入的确认则可以按完工进度或完成的工作量分别确认主营业务收入或其他业务收入。资产负债表日,按照提供劳务收入总额乘以完工进度扣除以前会计期间累计已确认提供劳务收入后的金额,确认主营业务收入或其他业务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前会计期间累计已确认劳务成本后的金额,结转主营业务成本或其他业务成本。

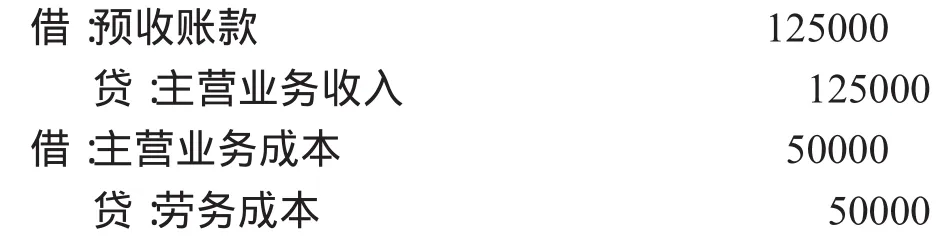

【例2】本年初,某小型软件公司接受一项软件开发订单,总金额为200000元,预收劳务款100000元。估计开发劳务成本为80000元,本年度已经发生劳务成本50000元。会计处理如下:

实际发生成本占估计成本的比例=50000÷80000=62.5%

本年度应确认收入=200000×62.5%=125000(元)

(1)预收劳务款:

(2)发生劳务成本:

(3)年末,确认收入及成本:

三、提供劳务与销售商品混合收入核算

小企业与其他企业签订的合同或协议包括销售商品和提供劳务时,销售商品部分和提供劳务部分能够区分且能够单独计量的,应当将销售商品的部分作为销售商品处理,将提供劳务的部分作为提供劳务处理。这样处理目的之一,便于企业将因销售商品一般缴纳增值税,提供劳务缴纳营业税,区别纳税。其次,由于销售商品与提供劳务纳税不同,导致小企业因账务处理不同而造成偷税,所以税法要求销售商品部分和提供劳务部分能够区分且能够单独计量的,应当将销售商品的部分作为销售商品处理,将提供劳务的部分作为提供劳务处理,并分别不同内容相应缴纳税费。

【例3】某小企业本期销售空调柜机五台,单价4680元,安装费400元。收取现金5080元。假如安装收入按5%计算缴纳营业税。其会计处理如下:

(1)收款时:

(2)计算并结转营业税:

销售商品部分和提供劳务部分不能够区分,或虽能区分但不能够单独计量的,应当作为销售商品处理,按全部收入计算缴纳增值税。

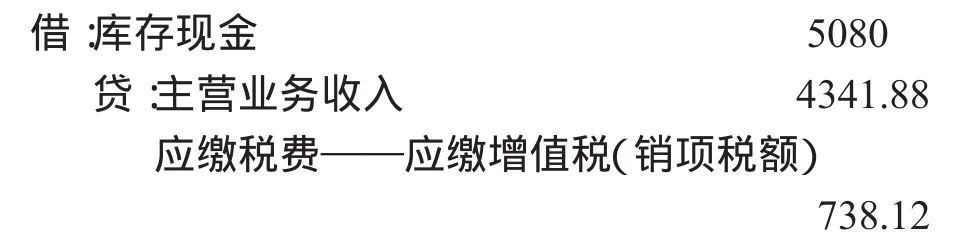

【例4】某小企业属于一般纳税人,本期销售空调柜机五台,单价4680元,安装费400元。收取现金5080元。则:

应缴税费=5080÷(1+17%)×17%≈738.12(元)

主营业务收入=5080-738.12=4341.88(元)

(作者单位:金乡县人力资源和社会保障局)