企业主动性环境管理的发展演变与实施策略

2011-10-24安文弘

黄 俊,安文弘

(1.西南大学经济管理学院,重庆 400715; 2.香港浸会大学工商管理学院,香港九龙塘)

企业主动性环境管理的发展演变与实施策略

黄 俊1,2,安文弘1,*

(1.西南大学经济管理学院,重庆 400715; 2.香港浸会大学工商管理学院,香港九龙塘)

基于文献研究了企业主动性环境管理的发展演变与实施策略。研究发现,首先,主动性环境管理的发展与演变可以分为三个阶段:a.被动型—“危机”模式阶段;b.反应型—成本模式阶段;c.主动型—环境管理模式阶段。其次,企业主动性环境管理的驱动因素包括四个方面:法律责任因素,成本因素,利益相关者影响,竞争需求。最后,针对我国食品企业,基于以上研究发现,提出了我国食品企业实施主动性环境管理的战略模型与计划。

主动性环境管理,利益相关者,发展演变,实施策略,追踪研究

近期的台湾塑化剂事件以及大陆三聚氰胺事件,使得国内政府与民众对于企业实施主动性环境管理的期望越来越高。国内外比较研究发现,许多跨国公司通过实施主动性环境管理,建立超过当地政府所要求的严格的环保标准,主动减少废弃物的排放和对于环境的污染,在成为社会责任典范的同时,也有效地提升了国际竞争优势[1],但是国内为何只有少数企业实施主动性环境管理战略,哪些组织内部因素会影响国内企业实施主动性环境管理和可持续发展绩效的实证研究还比较匮乏[2]。本文基于文献研究了企业主动性环境管理的发展演变与实施策略。首先,本文研究发现,主动性环境管理的发展与演变可以分为三个阶段:a.被动型—“危机”模式阶段;b.反应型—成本模式阶段;c.主动型—环境管理模式阶段。其次,本文研究发现,企业主动性环境管理的驱动因素包括四个方面:法律责任因素,成本因素,利益相关者影响,竞争需求。最后,针对我国食品企业,本文基于以上研究发现提出了我国食品企业实施主动性环境管理的战略模型与计划。

1 主动性环境管理的定义

主动性环境管理指企业在与自然环境和商业环境相互作用的过程中,将环境管理纳入企业战略规划、为企业提供战略导向获得竞争优势,并使企业目标与利益相关者利益诉求一体化的战略管理过程[3]。利益相关者指影响企业行为的个体和组织,如消费者、政府等。

2 主动性环境管理的产生及发展过程

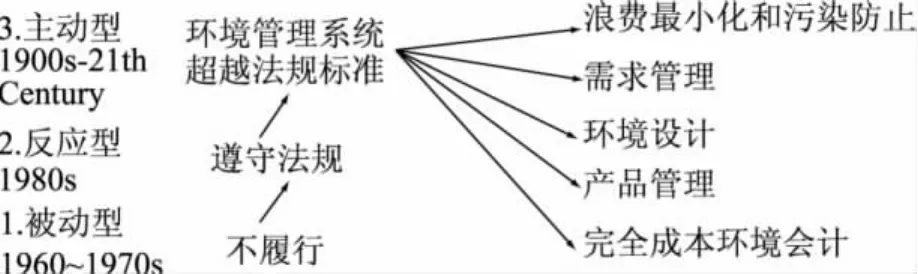

主动环境管理产生于19世纪90年代,西方工业发达国家最先注意此概念,并将其纳入战略规划[3]。Berry将其发展过程分为三个阶段:a.被动型-“危机”模式;b.反应型-成本模式;c.主动型-环境管理模式。其过程如图1。

图1 企业环境管理的发展阶段

2.1 被动型-“危机”管理模式

这里的“危机”模式与现代管理学及公共有关系学里定义的“危机管理”有本质区别,指只造成无效率资源成本浪费而不能实现由“危”向“机”的转变。20世纪60至70年代,西方经历了战后20多年的发展和繁荣,普遍出现政治动荡和发展停滞。环境法规只浪费了企业资源,但并没有为企业创造短期利益。相反,逃避执行风险成本更小。

2.2 反应型-成本管理模式

至80年代,西方工商企业界掀起了一场质量革命,Deming和Juran提出的全面质量管理(TQM)引起了西方理论和实业界的重视,当时日本企业产品质量和竞争力早已超过美国。这促进了西方对全面质量管理的了解,而成本管理只是全面质量管理的一部分。

2.3 主动型-环境管理模式

从90年代至今,经济全球化使企业与社会间的联系趋于复杂化。消费者在追求高质量产品的同时,对企业产品生产、产品流通等环节表示出极大关注。政府、公众要求企业保护环境、减少环境污染。企业相继公布社会责任报告(CSR),执行环境管理体系(EMS)标准、环境认证体系ISO14000。环境管理成了企业新的竞争因素。

3 主动性环境管理驱动因素分析

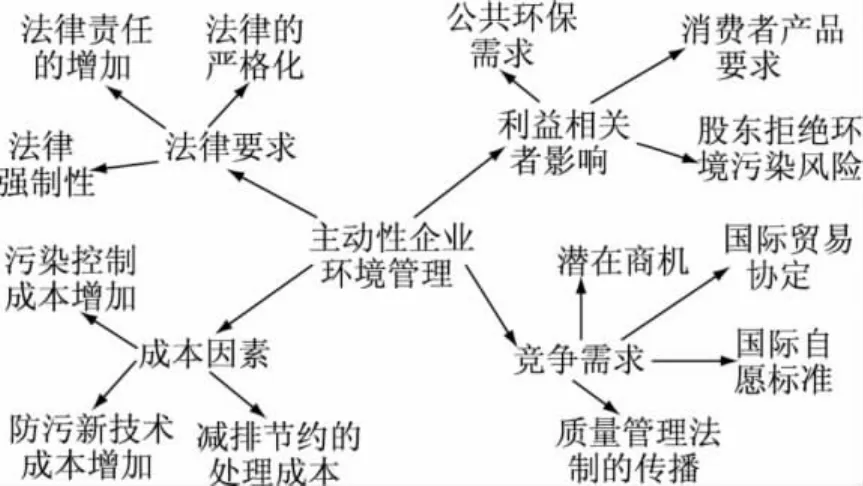

企业实施主动性环境管理是企业与自然环境及商业环境相互驱动影响的结果,Berry将其划分为法律责任因素、成本因素、利益相关者影响和竞争需求等;如图2所示。

3.1 法律责任因素

环境压力的增加,公众迫使政府制定更多的环境法律,以缓解环境污染及其不利影响。而对法规的简单遵循导致了企业适应市场能力下降。逃避、不执行相关法规,又增加企业社会责任道德风险和法律惩罚,政府的强制使企业的环境绩效得到了提高。Bansal认为政府管制是企业环境管理的初始动因,企业以政府法律为指导,根据情况采取不同应对策略[4]。环境法律执行程序的严格化和复杂化进一步促进了企业实施环境管理。

图2 主动性环境管理的驱动因素

3.2 成本因素

Hart基于企业资源分析,认为“末端管理”(end-of-pipe)方式的成本投资仅为使产品及生产程序符合法律要求,而这一结果往往表现在法律要求水平之下,因此这种成本效率较低[5]。污染控制难度的增加和防污技术的改进提高了企业成本。Arago’n认为最具主动性环境管理能使企业聚焦于产品和生产程序、减少污染,在变化的商业环境中有重新定位及创新能力[6]。Sharma证明:这种重新定位和创新能够给企业创造成本优势、提升美誉度、催生新的企业组织能力[7]。Christmann认为这种主动环境管理创造的成本优势可以用公司的经济绩效来说明,并对49家公司从1992~1994年的股票价格建立模型进行了研究,结果证明成本优势与每股平均收益之间相关系数为0.1[8]。

3.3 利益相关者影响

平衡利益相关者的利益诉求是企业管理目标之一。Buysse发现,企业要在广度和深度上提高利益相关者的管理目标,需要更高的主动性水平,但并非全部利益相关者都对企业具同等重要性[9]。政府和企业的关系在全部利益相关者中占有主要影响地位,且国家特征很大程度地决定了主动环境管理与利益相关者之间的相互影响程度。

企业环境绩效低下容易使企业与利益相关者之间的关系紧张,给企业带来消极影响,一旦企业有破坏环境的记录,利益相关者会因此遭受潜在利益损失[5]。Henriques认为这种结果还会导致投资者积极性减弱,企业从银行贷款需要交纳额外保险费,甚至有的金融机构拒绝提供新的贷款[10],这将对公司的财务产生冲击。Reinhardt认为无效和低效的环境管理会破坏企业形象,企业因此失去吸引和保持优秀员工的能力[11]。Sharma证明,致力于实施主环境管理并得到成功的企业其员工的参与度和影响都具有相当程度的提升[7]。实施主动环境管理的企业容易得到非盈利环境组织(EGNO)的支持,解决环境问题的同时,凭借这种外部力量,企业有可能与这类非盈利环境组织形成战略联盟,对抗竞争者[9]。

3.4 竞争需求

主动性环境管理与企业外部竞争优势具有显著正向影响。Porter发现,消费者会认为实施主动性环境管理的企业更具变革性、创造性及企业社会责任[12]。相比其竞争者而言,企业通过宣传和强调其环境责任的承诺,将优先进入消费者和公众视野从而占据市场。企业通过环境管理影响企业环境绩效,环境绩效作用于经济绩效,而经济绩效直接影响企业环境管理的进一步实施。主动环境管理策略与企业战略一体化,作为一种新的企业文化,使组织获得持续更新的学习能力[13]。因此主动性环境管理是企业获得动态能力和保持核心竞争力的重要因素。

4 企业主动性环境管理实施策略分析

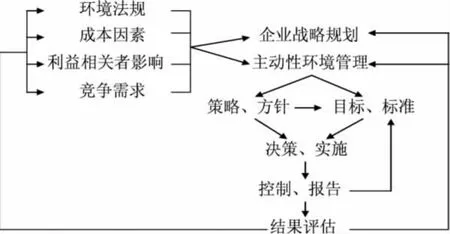

针对我国食品企业现阶段发展情况,参考国外企业主动性环境的发展经历,为加快变革我国企业实施主动性环境管理变革,本文针对国内食品企业,提出实施主动性环境管理与企业战略规划的概念模型,并进一步阐述其作用机理;如图3所示。

图3 主动性环境管理实施模型

4.1 重新构建企业战略规划

从企业长远战略出发,重新定义企业与自然环境、利益相关者之间的关系。Hart指出,将主动性环境管理纳入企业战略规划,能为企业创造更好的商机[14]。同时企业与自然环境获得持续性发展,良好的企业公民形象,提高企业的潜在价值和无形资产。影响企业主动性环境管理的环境法规、成本因素、利益相关者影响及竞争需求等因素受企业行为的影响,进一步对企业战略规划和环境管理产生反馈作用。

基于相关文献发现,并非只有规模大、资源充分的企业才能实施主动性环境管理策略。Aragon-Correa认为中小型企业(SMEs)也具有实施主动性环境管理策略的能力,并对西班牙南部汽车修理行业中108家中小型企业进行实证,研究发现,实施主动性环境管理策略的企业与三种组织能力具有密切联系:管理者长远的战略观、利益相关者管理及策略主动性。且最具主动性活动能产生积极突出的财务绩效[15]。

4.2 实施主动性环境管理计划

主动性环境管理策略的制定过程包含:a.制定策略和方针;b.设定目标和检验标准;c.决策和实施; d.控制和报告;e.结果评估和分析。

合理地制定环境管理策略,设定其检验标准是企业环境管理的具体化过程。Hart研究发现:企业参照环境法规,巧妙超越政府管制标准会给企业带来明显的环境管理绩效[1]。指标分类主要包含企业环境绩效指标和经济绩效指标。环境绩效指标包括二氧化碳排放量、产品特定化学成分含量甚至产品有效日期等。经济绩效指标则包括企业经济增长率、股票价格指数及市场占有率等。在整个策略实施的过程中,控制和报告是最重要的管理手段,有效控制和及时报告能向管理者反馈信息,对操作方法和检验标准的合理性也是一个内在的检验过程。最后,对策略结果进行评估、分析,为主动性环境管理的进一步实施提供数据依据,同时合理分析社会公众、消费者、政府及股东等的态度和反映,也是评估环节的内容。

本模型从企业战略出发,提出实施主动性环境管理,最终反馈到企业的自然环境和商业环境,企业利用环境绩效指标及经济绩效指标作为依据,在激烈的竞争环境中进行重新定位和改革创新,最后回归影响企业战略规划,形成了一个良性互动的动态循环。

[1]Hart S L,G Ahuja.Does it pay to be green?An empirical examination of the relationship between emission reduction and firm performance[J].Business Strategy and the Environment,1996 (5):30-37.

[2]Sharma S,J A Aragon-Correa,A Rueda-Manzanares.The contingent influence of organizational capabilities on proactive environmental strategy in the service sector:An analysis of North American and European ski resorts[J].Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l'Administration,2007(24):268-283.

[3]Berry M A,D A Rondinelli.Proactive corporate environmental management:a new industrial revolution[J].The Academy of Management Executive,1998(12):38-50.

[4]Bansal P,K Roth.Why companies go green:a model of ecological responsiveness[J].Academy of Management Journal,2000,43(4):717-736.

[5]Hart S L.A natural-resource-based view of the firm[J].The Academy of Management Review,1995(20):986-1014.

[6]Aragon-Correa J A,S Sharma.A contingent resource-based view of proactive corporate environmental strategy[J].Academy of Management Review,2003(28):71-88.

[7]Sharma S,H Vredenburg.Proactive corporate environmental strategy and the development of competitively valuable organizational capabilities[J].Strategic Management Journal,1998 (19):729-753.

[8]Christmann P.Effects of"best practices"of environmental management on cost advantage:The role of complementary assets[J].The Academy of Management Journal,2000,43:663-680.

[9]Buysse K,A Verbeke.Proactive environmental strategies:A stakeholder management perspective[J].Strategic Management Journal,2003(24):453-470.

[10] Henriques I,P Sadorsky.The Determinants ofan Environmentally Responsive Firm:An Empirical Approach[J]. Journal of Environmental Economics and Management,1996,30: 381-395.

[11]Reinhardt F.Market failure and the environmental policies of firms:Economic rationales for“beyond compliance”behavior

[J].Journal of Industrial Ecology,1999(3):9-21.

[12]Porter M E,C Van Der Linde.Toward a new conception of the environment-competitiveness relationship[J].The Journal of Economic Perspectives,1995(9):97-118.

[13]范阳东,梅林海.论企业环境管理自组织发展的新视角[J].中国人口资源与环境,2009,19:19-23.

[14]Hart S L.Beyond greening:strategies for a sustainable world[J].Harvard Business Review,1997,75:66-77.

[15]Aragon-Correa J A,N Hurtado-Torres,S Sharma,et al.Environmental strategy and performance in small firms:A resource-based perspective[J].JournalofEnvironmental Management,2008(86):88-103.

The evolution and implementation strategies of proactive corporate environmental management

HUANG Jun1,2,AN Wen-hong1,*

(1.College of Economics&Management,Southwest University,Chongqing 400715,China; 2.Hong Kong Baptist University,School of Business,Kowloon Tong,China)

Based on the initiation and development of proactive environmental management in foreign companies,it was concluded that the evolution of proactive environmental management had gone through three stages: a.unprepared stage-“crisis”mode,b.reactive stage-cost mode,c.proactive stage-environmental management mode.Then the effect of proactive environmental management strategy on companies was analyzed,including four aspects:regulatory demands,cost factors,stakeholder forces,competitive requirements.Finally,on strategic level,the implementation mode and plan of proactive environmental management for domestic food companies was provided in the long run.

proactive environment management; stakeholders; evolution; implementation strategies; longitudinal study

TS201

A

1002-0306(2011)12-0412-04

2011-08-24 *通讯联系人

黄俊(1973-),男,博士,副教授,研究方向:企业环境伦理、主动性环境管理以及可持续发展。

教育部人文社会科学研究项目(10YJC630088);中国博士后科学基金项目(20100480668);重庆市教育科学“十一五”规划项目(10-GJ-0238);重庆市社会科学规划项目(2010QNJJ04);2011年度重庆市高等教育教学改革研究重大项目(111002);西南大学基本科研业务费专项资金资助重点项目(SWU0909508);西南大学农村经济与管理研究中心重点项目(08jwsk281)共同资助。