企业价值评估在股票投资中的应用

2011-10-24中国人民大学刘铭美国巴尔的摩大学姚岳

中国人民大学 刘铭美国巴尔的摩大学 姚岳

企业价值评估在股票投资中的应用

中国人民大学 刘铭美国巴尔的摩大学 姚岳

面对巨幅波动的证券市场,投资者需要采用科学的方法估量目标公司的企业价值。文章采用收益法中的股权现金净流量模型评估上市证券公司不同增长率下的企业价值,即其内在价值,及其对应的股价中心轴线。投资者可据此进行投资决策。

企业价值 内在价值 企业价值评估

我国证券化率从2006年的42%一举突破100%,达到目前的140%左右水平,但证券市场的巨幅波动,让大多数投资者无法估量中国资本市场的价值,无法估量某只股票的投资价值,致使投资者的投资带有一定的盲从性。为了给投资者提供投资决策依据,有必要采用科学的估值方法对上市公司进行价值评估,以此将投资者的目光引导到企业内在价值的投资上来,并通过资本市场实现资源的优化配置,促进实体经济得到持续健康发展。本文通过计算一上市公司的内在价值,尝试将企业价值的评估方法应用于股票的长期投资决策。

一、企业价值与股票的内在价值

“企业价值最大化”作为企业的经营目标已经为大多数企业接受,并成为投资者投资决策的标准。“企业价值最大化”是指对企业现有资产进行合理运营,实现未来获利能力的最大,表现为企业的内在价值。沃伦.巴菲特定义的企业内在价值为:“内在价值是一个非常重要的概念,它为评估投资和公司的相对吸引力提供了唯一的逻辑手段。内在价值的定义很简单:它是一家公司在其余下的寿命中可以产生的现金贴现值。但是内在价值的计算并不如此简单,它是估计值而不是精确值,而且它还是在利率变化或者对未来现金净流量的预测修正时必须加以改变的估计值。”根据巴菲特的定义,企业价值(亦称公司价值)等同于其内在价值,内在价值表现为未来现金净流量折现值。

企业价值最大化在上市公司中是由其所拥有的股票数量及其市场价值决定的,在资本市场有效的情况下,股票数量一定时,企业价值由股票价格决定;同时股票价格能够全面反映企业价值。其企业价值高时,内在价值高,股票价格也高;反之,股票价格偏低。因此,上市公司企业价值的研究应以股票市价为依据。

资本市场中企业作为一种特殊的商品,其价格表现为股票价格,并遵循价值规律,价格依据供求关系而围绕着企业价值上下波动。即企业的内在价值决定了股票的价格,股票的价格以内在价值为中心轴线,围绕中心轴线上下波动,但波动的方向、幅度受资本市场各种因素的影响。因此,研究企业价值的目的是研究股票价格变动的中心轴线。

经营者将企业价值最大化作为经营目标时,要合理地安排经营活动,实现企业价值最大化。正因为如此,投资者才能以企业价值最大化作为投资决策的依据。以企业价值作为决策依据时,必然涉及到企业价值评估的问题,通过企业价值评估明确企业的价值,揭示股票中心轴线的价位,分析其市场表现与内在价值之间的差距,以引导投资者的投资取向。如果股票价格低于企业价值,具有投资价值;反之,没有投资价值。通过价值评估可以提高资本市场配置资源的效率;可以引导投资者进行价值投资;可以推动企业实现价值最大化。

上市公司的内在价值应以上市公司为例进行研究。我国资本市场中的上市公司中,证券公司与资本市场联系最为紧密,而且业务比较典型,具有普遍性,不受生产工艺的限制。因此,本文以X上市证券公司为例说明企业价值的评估,说明企业价值评估在投资决策中的应用。

二、我国证券公司价值评估模型的确定

2.1 证券公司价值评估模型的分析

企业价值评估的方法主要有成本法、市场法、收益法等。成本法是依据资产的重置成本,考虑各种贬值因素评估资产价值的方法。成本法受到资产使用状态、收益弥补的计量等因素的影响,而且适用于个别资产的价值评估。市场法是利用市场上同样或类似资产的近期交易价格,经过直接比较或类比分析以估测资产价值的各种评估技术方法。市场法受到是否有活跃的公开市场和可比资产的限制,适用于个别资产的评估。收益法是通过评估未来收益的现值来判断资产价值的评估方法。收益法受到未来收益能否以货币计量及其预测准确性的限制,适用于企业价值的整体评估。企业价值是未来现金流量现值的总和,而未来现金流量与未来收益有着密切的联系,未来收益又是企业整体资产经营活动的结果,因此,本文采用收益法评估该证券公司的企业价值。

采用收益法对证券公司价值进行评估时,其前提条件是能够用货币预测未来收益,即未来现金净流量。公司价值与利润和现金净流量均有关,但利润受到公司会计政策、会计估计等等因素的影响,而现金净流量具有客观性,且公司价值最终是由现金净流量决定的,因此,本文选择现金净流量预测未来收益,并采用合适的折现率将其折算为未来现金净流量的现值。折现模型分为股利折现模型、公司现金净流量折现模型、股权折现模型。股利折现模型的价值评估是以股利为基础进行折现,受公司是否分配股利的限制。公司现金净流量折现模型的价值评估是以公司的全部现金净流量为基础,受非正常的现金净流量的影响。股权现金净流量折现模型的价值评估是正常的现金净流量为基础。股权现金净流量对于周期性较强、财务杠杆较高的企业来说有时候会出现负数,但随着资本市场的逐渐转暖,中国证券公司进入了良性发展阶段,赢利和现金净流量状况都比较好;同时国家政策对证券公司的资金杠杆率有硬性的规定,大多数证券公司不会出现股权现金净流量为负数的情况,具备了使用股权现金净流量折现模型进行估值的条件。

股权现金净流量是指企业的净利润扣除折旧摊销等非付现费用、资本性支出、营运资本追加额、偿还本金后,再加上新发行债务收入后的数额。表示企业在不影响正常经营活动的基础上,可以自由支配的现金,因此,又称为股权自由现金净流量。

2.2 证券公司价值评估模型

根据股权资本现金净流量折现模型的原理,公司价值的计算公式为:

式中:MV 为公司价值;Di为第 i年的现金净流量(i=1,2,……,n);FCF为未来的现金净流量;k为股权资本成本;TV为终期价值;g为现金净流量的增长率;n为可清晰预测企业价值期的年数。

2.3 价值评估模型参数的确定

在企业价值评估中主要对两个参数进行估计:未来股权现金净流量和股本资本成本。这两个参数确定的合理性直接影响到估值结果的准确性。

2.3.1 未来股权现金净流量预测

依据企业的财务报表和对未来的预测,估计未来现金净流量的增长率。对证券公司未来前景的预测应结合中国经济增长情况、中国资本市场未来发展、证券行业发展情况和公司情况等因素。中国证券公司正处在资本市场高速发展的阶段,企业的发展和盈利都增长很快,同时波动也较大。因此,使用历史数据进行简单平均或者是线性预测都将和实际有较大出入,宜采用专家组以财务报表为基础估计增长率,即从证券公司未来盈利入手,逐一分析主要业务的未来增长情况,预估未来利润和现金净流量的增长。相对来说,运用专业人士估计增长率,再辅以对财务报表进行调整的方法会比历史数据简单递推的方式更为科学。

2.3.2 股权资本成本的计算

股权资本成本是公司筹集和使用股权资本所付出的代价,是投资者要求的最低报酬。一般依据资产定价模型(CAPM)计算股权资本成本。其计算公式:

其中:R是公司股权资本成本,Rf为无风险报酬率,β为公司的β系数,Rm为市场预期收益率, 为市场的风险溢价。

(1)无风险利率 Rf的估计

无风险利率在国外通常都是以10年期国债为准。从国内的实际情况来看,投资者可获得的最低收益率是银行的存款利率;而且国家开发银行发行的浮动利率债券也是以一年期银行储蓄利率为基准利率。因此,本文选择一年期银行储蓄利率为无风险利率Rf。

市场风险溢价是预期市场有价证券投资组合回报率与无风险收益率之间的差额。估计市场风险溢价是通过估计道琼斯指数或者其它具有代表性指数的平均收益率相对于10年政府债券的几何平均数的溢价计算。

(3)公司 β(BETA)系数估计

公司β系数可以通过下面线性回归方程表示:

其中,Y为股票的收益率,X为市场的平均收益率,为该股票的纵轴截距,为回归线的斜率,既该股票的β系数, 为随机误差项。

其中, 为特定股票的收益率与股票平均收益率的协方差,S2为股市平均报酬率的方差。

在成熟市场中有机构对公司BETA系数进行长期研究,定期公布研究结果,如果公司股票上市,可以使用公布的β系数。我国有关的研究机构开始研究β,并可以提供公司β系数测算的结果。

三、股权现金净流量折现模型的应用

利用某证券公司的实际数据应用股权现金净流量折现模型评估该证券公司的企业价值价值如下:

3.1 计算股权资本成本

计算股权资本成本的关键是对无风险收益率、市场预期收益率、β系数等的估算。

(1)估算无风险收益率

中国人民银行2010年调整一年期存款利率为2.5%,因此无风险报酬率为2.5%。

(2)市场预期收益率

中国股票市场建立的时间不长,且在很长一段时间内不是理性的投资场所,但沪深两市从推出时起就按国际通行的方法建立了指数,经过近20年数据积累,基本可以利用市场指数预测上市公司的平均收益率。上证指数在1990年12月19日收盘价是99.98点,到1992年5月26日上证指数最高点达到1429点,初具了资本市场的规模。为此本文从1992年开始计算,选取1992年间的高位数1429点和低位数386点的平均值907.5点为计算平均收益率起始值点,1992年8月24日最接近于这一点位,即以此日为计算初始日期。2010年9月20日上证指数收于2591点,以此作为计算的截止日期,共计214个月。月市场平均收益率的计算为:

907.5(1+x)214=2591

x=0.0049144

年市场平均收益率=0.0049144×12×100%=5.9%

(3)β 系数

本文采用第一搜股网站的数据,报告年度X证券公司的β系数为1.5。

(4)股权资本成本

股权资本成本=无风险收益率+β系数×市场风险溢价

=2.5%+1.5×(5.9%-2.5%)=7.6%

3.2 预测股权现金净流量及增长率

以X证券公司报告年度的股权现金净流量为基础,考虑各种因素的影响,由专家组逐一测算未来现金净流量。股权现金净流量实质上是指股权资本自由现金净流量,即公司在履行了各种财务义务,还清了债务、弥补了资本性支出及追加营运资本后剩下的现金净流量。其计算方式是:

F=S+D-C-Y-A+E

其中:F是公司股权资本自由现金净流量;S是公司净利润;D为非付现费用;C为资本性支出;Y为营运资本追加额;A为债务本金偿还;E为发行新债务。

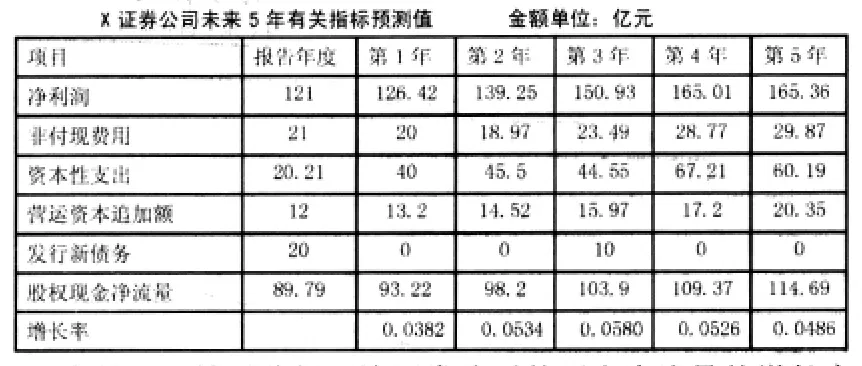

根据年报披露的信息,X证券公司报告年度股权资本自由现金净流量为89.79亿元,专家组测算结果如下表:

?

从上表的预测结果分析,该证券公司的现金净流量的增长率多为5%,为稳健起见选择5%的增长率为基本增长率。按照保守性和客观性原则,考虑到永续增长率大致和经济增长速度持平,借鉴发达国家经济增长速度大约在3%左右,而我国仍然继续保持高增长后的惯性,初步估计中国经济增长速度将保持在为4-7%,因此估计X证券公司的永续增长率的最低为4%,最高的增长率为6%。

3.3 计算X证券公司的企业价值

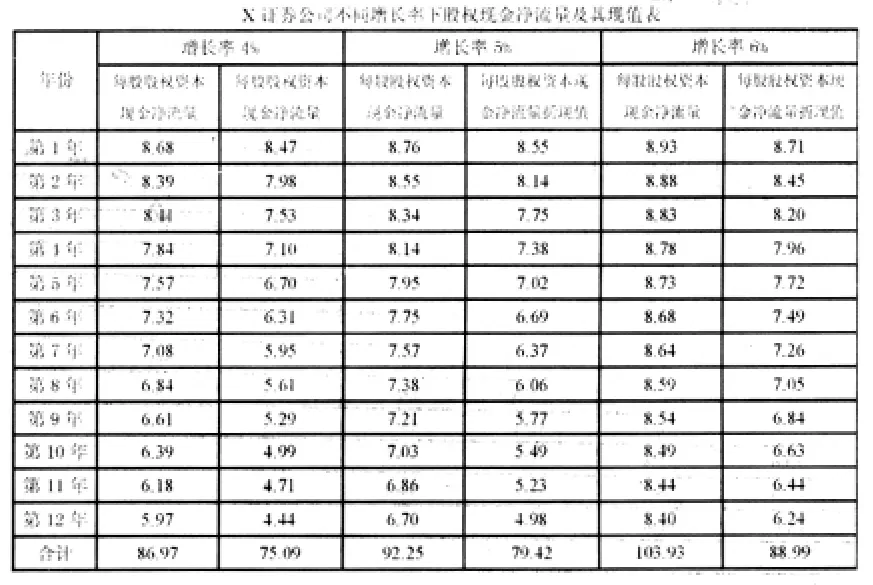

假设X证券公司是持续经营,并在未来12年内是永续增长,按照永续增长的模型计算X证券公司的价值。现采用不同增长率的股权现金净流量折现模型评估Z证券公司在不同增长率情况下的公司价值。其计算公式为:

其中:F为报告年度X证券公司股权现金净流量8.98元 (89.79÷10,该证券公司发行股本10亿股),g为股权自由现金净流量增长率,R为股权资本成本7.6%,折现率为2.5%。计算结果如下表。

?

如果中国经济持续增长,资本市场稳步发展,X证券公司公司的价值也会逐步增长,因此,有必要计算永续增长期的价值。

其计算结果如下表。

?

通过运用股权自由现金净流量对X证券公司进行估值,根据中国国情及谨慎性原则,当X证券公司股票的永续增长率在4%时,其每股合理价格应该在66元左右;当X证券公司股票的永续增长率在5%时,其每股合理价格应该在77元左右;当X证券公司股票的永续增长率在6%时,其每股合理价格应该在142元左右。

股票价格受很多因素的影响,企业价值的评估只是为投资者提供决策的依据。投资者还是应根据目标公司内在价值的增长情况、股票价位、资本市场走势等等因素判断其投资价值。

[1]【美】汤姆.科普兰著,《价值评估》,中国大百科全书出版社,1997.4

[2]【美】Aswath Damodaran 著,《投资估价》清华大学出版社,2004.7

[3]【美】戴维.G.卢恩伯格等著,《投资科学》,中国人民大学出版社,2005.3

[4]【美】Stephen H.Penman著,《财务报表分析与证券价值评估》,北京大学出版社2007.9

[5]【美】兹维.博迪等著,《投资学精要》,中国人民大学出版社,2007.2

[6]【美】本杰明.格雷厄姆等著,《证券分析》,海南出版社,2006.2

[7]【美】戴维.弗里克曼等著,《公司价值评估》,中国人民大学出版社,2006.9

[8]牟海霞,蒋义宏著.《证券公司会计》,上海财经大学出版社,2007.9

[9]陈佳贵主编.《2008年中国经济形势分析与预测》,社会科学文献出版社,2007.12

[10]中国证券协会编.《证券投资分析》,中国财政经济出版社,2007.7

[11]任淮秀主编.《投资银行业务与经营》,中国人民大学出版社,2009.5

[12]胡奕明主编.《财务分析案例》,清华大学出版社,2006.7

[13]仔孟华著.《流动性溢价与资产定价》,东北财经大学出版社,2007.6

[14]朱锡庆,黄权国.《企业价值评估方法综述》,《财经问题研究》2004年8月

[15]卢勇,虎林.《西方企业价值评估理论及在我国证券市场中的适用性》,《金融理论与实践》2005年第1期

[16]中国证券网

[17]上海证券交易所网站