董事会治理与公司绩效实证研究

——基于中国上市公司沪市A股数据

2011-10-24云南财经大学会计学院赵远杨锡春

云南财经大学会计学院 赵远 杨锡春

董事会治理与公司绩效实证研究

——基于中国上市公司沪市A股数据

云南财经大学会计学院 赵远 杨锡春

董事会是公司治理的重要组成部分,也是公司治理的核心。本文运用2009年的沪市A股的截面数据,从董事会规模、独立董事比例和董事会行为特征三个方面来研究董事会治理与公司绩效的关系。研究结果表明,仅一年的董事会治理与公司绩效之间不存在显著的相关性。

董事会规模 独立董事 公司绩效

一、引言

公司董事会制度是伴随着现代公司的产生与发展而不断完善的,董事会是公司治理的核心。在公司治理体系中,董事会起着承上启下的枢纽作用:对上董事会受股东的委托对公司行使管理权和控制权;对下董事会对经理层实施监督和激励,从而将产权所有者和公司经营者联系起来。

二、理论分析与研究假设

(一)董事会规模与公司绩效

董事会规模是指董事会中的董事成员人数,目前有关公司治理的研究文献中,董事会规模被视为影响董事会效率的关键因素,而公司公司绩效通常被用作董事会治理效率的度量指标。关于董事会规模与公司绩效有三种观点,第一个是规模大的董事会效率也会大;第二个是规模大的董事会不如规模小的董事会更有效率;第三个是董事会规模与公司绩效之间不存在显著相关性。

本文提出的研究假设:

假设1:董事会规模与公司绩效之间存在显著的负相关关系。

(二)独立董事比例与公司绩效

独立董事又称外部独立董事,是指除了董事身份以外与公司没有任何其他契约关系的董事,不受其他董事的控制和影响。独立董事作为改进公司治理的重要举措,其主要职能在于维护公司的整体利益,在选派经理、制定报酬等重大决策中能独立地发表意见。

独立董事是否对公司绩效有显著作用有三种观点:一是独立董事制度与公司绩效正相关;二是独立董事制度与公司绩效负相关;三是独立董事制度与公司绩效不相关。

本文提出的研究假设为:

假设2:独立董事比例与公司绩效之间存在显著正相关关系。

(三)董事会年度会议次数与公司绩效

以董事会会议次数描述董事会行为非常直观,它直接反映了董事会行为的强度。我国《公司法》规定,上市公司董事会每年应至少召开2次以上的会议。

关于董事会会议次数与公司绩效的关系,学者们也持有三种理论观点:第一种认为经常会面的董事可能更好地履行他们的职责,与股东利益保持一致;第二种认为独立董事在一起的时间是有限的,董事会会议不是非常有效;第三种认为董事会会议次数的增多并不影响公司的绩效水平。

所以提出的研究假设为:

假设3:仅当一年的董事会年度会议次数与公司绩效之间不存在显著的相关关系。

三、研究设计

(一)样本数据的选取

本文以2009年我国沪市A股581家上市公司的面板数据作为研究样本,为了保证数据的有效性和精确性,本文依照下面的原则进行筛选:1.只以A股上市公司作为研究对象;2.剔除了被ST、PT的上市公司;3.剔除了ROA和销售净利率小于或等于零的上市公司;4.剔除了被注册会计师出具过非标准保留、拒绝表示、否定意见等审计意见的上市公司。数据主要来自于CSMAR数据库。

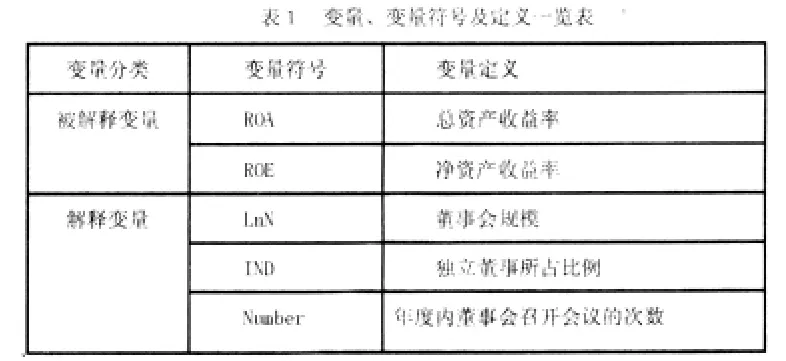

(二)变量的选择及定义

1、被解释变量

本文选择的公司绩效的财务指标有总资产收益率(ROA)和净资产收益率(ROE),这两个指标是反映上市公司的盈力能力的重要指标。

2、解释变量

本文主要研究的是董事会规模、结构和董事会行为特征与公司绩效的关系,因此选择的变量有三个:董事会规模(LnN)、独立董事所占比例(IND)、董事会会议次数(Number)。

本文选用的变量、变量符号及定义如下表1:

?

(三)回归方程的设计及研究方法

本文采用了2个方法来检验假设,一个是描述性统计分析,另一个是线性回归分析。本文构造以下回归模型:

回归方程中,P为公司绩效指标,用ROA和ROE来衡量;分别为公司的董事会规模、独立董事所占比例、董事会会议次数的替代变量;是待估截距项;是待估回归系数;是随机误差项。

四、实证结果

(一)描述性统计结果分析

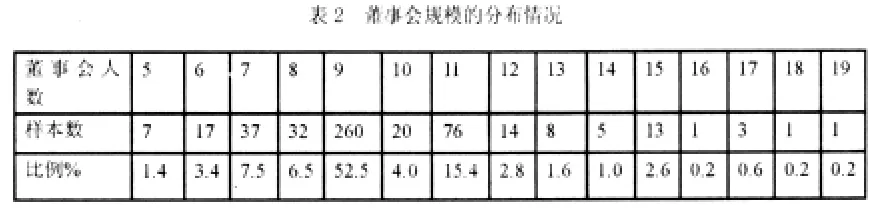

(1)董事会规模的描述性统计。

?

?

通过对董事会规模的频数分析,我们发现上市公司大都选取了7、9、11人的董事会规模设置,其中又以9人的董事会规模为最多。

(2)独立董事所占比例的描述性统计

?

?

从表4中可以看出,独立董事在董事会中的比例要多在在33%——39%之间,力量相当薄弱且在大多数公司中处于绝对劣势地位。

(3)董事会会议次数的描述性统计

?

从表6中看出各样本公司的董事会会议次数大都集中在9-10次,最低3次,最高36次。

(4)公司绩效指标描述性统计

?

从表7中可以发现,作为公司绩效反映的ROA和ROE两个财务指标之间的个体差异不大。均值分别为0.047和0.107,标准差分别为0.046和0.089。这说明我国上市公司盈力能力相差不是很大,所处的水平都不是很高。

(二)回归分析结果分析

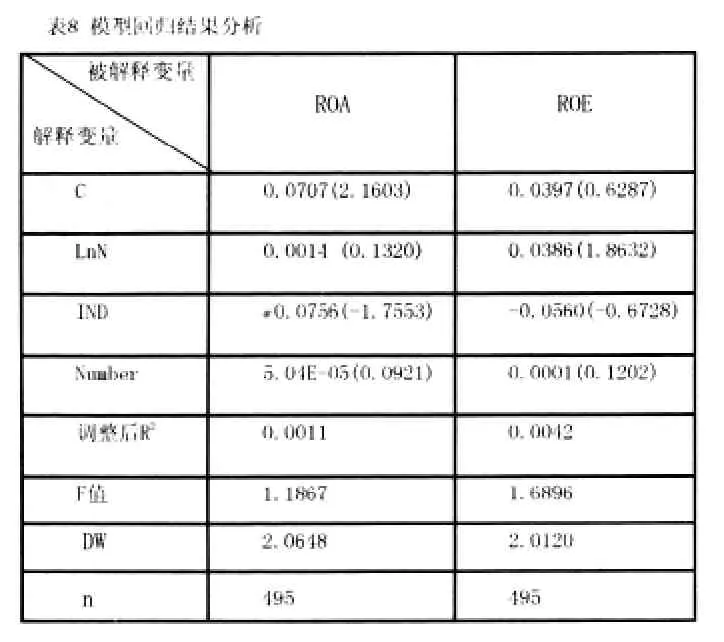

本文的回归过程分析用的是Eviews软件对模型进行的线性回归。回归结果如下表8所示。

?

从表中可以看出,董事会规模、独立董事比例、董事会会议次数与净资产收益率和总资产收益率两个反映公司绩效的主要财务指标之间没有表现出相关性。假设1和假设2都不成立,假设3没有相关性的假设成立。得到的调整后R2和F值都很小,说明这些变量对公司绩效的影响都不大。

五、结论及探讨

本文的研究结果表明,董事会规模、独立董事比例、董事会会议次数与公司绩效之间不相关。这个结论并不能说明董事会治理对公司绩效没有产生影响,这是因为影响公司绩效的因素很多,董事会治理不是最主要的因素。且仅一年的董事会治理数据不能很明显反映公司绩效。董事会治理对公司绩效的影响会随着治理水平的提高而不断提高。因此,我国上市公司应该要逐步改善董事会治理水平以提高公司的绩效。

[1]魏乐.创业板公司绩效与董事会特征研究[J].会计之友.2010(11)

[2]南开大学公司治理中心课题组.中国上市公司治理评价与指数分析.管理世界.2007(5)

[3]于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究.2004

[4]白重恩等.中国上市公司治理结构的实证研究[J].经济研究.2005(2)