货币政策与房地产企业现金持有水平变化的实证

2011-10-24张永升

张永升,荣 晨

(1.中国人民大学 农业与农村发展学院,北京 100872;2.安徽工业大学 经济学院,安徽 马鞍山 243002)

货币政策与房地产企业现金持有水平变化的实证

张永升1,荣 晨2

(1.中国人民大学 农业与农村发展学院,北京 100872;2.安徽工业大学 经济学院,安徽 马鞍山 243002)

文章利用中国人民银行网站上货币政策执行报告公布的“货币政策偏紧指数”,研究了货币政策对房地产上市公司现金持有水平的影响。发现房地产上市公司都是高成长性企业,房地产上市公司的现金持有水平随着货币政策紧缩程度的变化而变化,当货币政策偏紧时,房地产上市公司会提高现有持有水平,提高现金持有水平的方式是提高经营活动产生的现金流量。为了验证结论,文章也利用“货币政策偏松指数”进行了研究,得到的结论与上完全对应,即货币政策偏松时,房地产上市公司会降低现金持有水平,但房地产上市公司投资活动产生的现金流量和筹资活动产生的现金流量会增加,也就是在外部融资容易时,房地产企业会加大投资开发。

货币政策;房地产企业;经营活动产现金流量;投资活动现金流量;筹资活动现金流量

0 引言

长期以来,货币政策在房地产市场的传导机制受到国内外学术界广泛的关注。一方面房地产行业是资金密集型产业,从投资到销售都离不开金融的支持,货币当局的政策变化会通过供给和需求双重层面传导到房地产价格;另一方面房地产市场的不稳定性是常态,上个世纪日本和台湾的经济危机是由房地产市场的波动引起的,近年来美国的次贷危机,也是由房屋的次级贷款所致。

国内外对货币政策传导机制的研究,主要有两大流派的观点:一种是强调货币政策传导的货币渠道,这种观点主要分析利率、汇率变动如何对宏观经济变量产生影响,具体有利率渠道、汇率渠道、资产价格渠道等,其传导过程可表示为:ΔM→ΔR→ΔI→ΔY;另一种观点是强调货币政策传导的信贷渠道,即通过银行信贷条件、企业融资条件和居民家庭财务状况的变化,分析货币政策对经济的影响,其传导过程可表示为:M↓→I↑→金融地位↓→贷款↓→投资、产量↓。

就我国而言,自2003以来我国货币政策的调控目标之一就放在房地产市场,货币政策不断调整,而房地产价格却一路飙升,货币政策是不是无效?如果有效,货币政策又是如何影响房地产市场?在目前房地产投资过热、房价上涨过快的情况下,研究我国货币政策影响房地产市场经济运行的传导路径,尤其是货币政策控制房地产市场所发挥的作用,以及调控货币政策使房地产市场健康稳健的发展具有现实的意义。

1 研究模型

1.1 样本选择

本文以房地产上市公司为研究对象,查找了139家上市公司2005~2009年的季度数据,删除相关变量缺失的公司和季度数据后,最后得到88家公司1320个公司/季度观测值。上市公司财务数据来源于CCER数据库,各季度的货币政策感受指数来自全国银行家问卷调查报告和货币政策执行报告。

1.2 变量定义和模型选择

本文用房地产上市公司的货币资金加上短期投资衡量房地产公司的现金持有水平,用第t年j季度的现金减第t-1年j季度的现金衡量现金持有水平的变化,用货币政策感受指数衡量货币政策的紧缩程度,根据全国银行家问卷调查报告,银行家对货币政策的评价划分为6档:过松、偏松、适度、偏紧、过紧和看不准,银行家判断货币政策“偏紧”所占的比例越高,则货币政策越从紧,银行家判断货币政策“偏松”所占的比例越高,则货币政策越宽松。本文运用偏紧和偏松指数从正反两面来分析和验证货币政策对房地产市场的影响。

根据 Heitor Almeida and Murillo Campello(2004)现金流量敏感性的基本模型,本文借鉴了祝继高和陆正飞(2009)的变量定义和回归模型1及回归模型2,通过面板数据进行分析。

模型1:

dcash=α0+α1mc+α2q+α3mc×q+α4cfo+α5size+α6bmc+ε

表1 变量的定义

模型2:

dcash=α0+α1mc+α2dcfo+α3dcff+α4dcfi+α5mc×dcfo+α6mc×dcff+α7mc×dcfi+α8q+α9size+α10bmc+ε

2 实证分析结果

2.1 描述性统计

本文查找了各公司各季度的总资产、货币资金、短期投资、负债合计、负债与股东权益合计、经营活动产生的现金流量净额、筹资活动产生的现金流量净额、投资活动产生的现金流量净额、收盘价、非流通股合计和流通股合计等原始数据,通过计算得到回归模型所需的各变量。根据计算得出的Q值,在1320个观测值中,Q值小于1的有29个观测,占总的观测的2.197%,其中Q值最小的是0.792397566,最大的是598.3437549,由此看出房地产上市公司基本上都是高成长性企业,高成长性的各房地产上市公司之间也存在较大的差距。

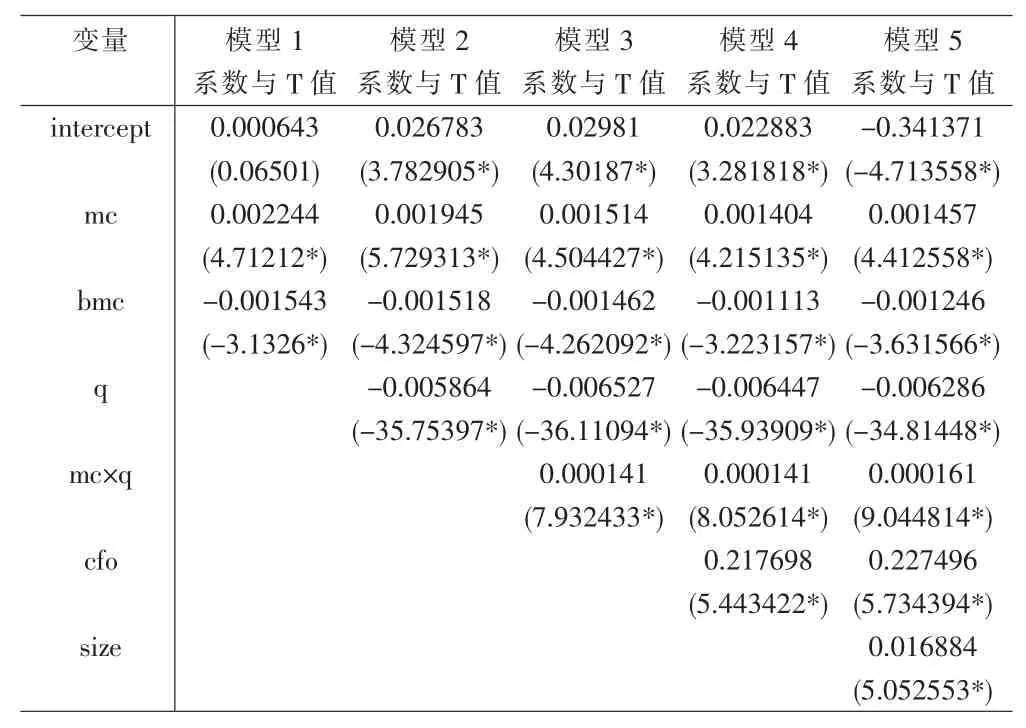

表2 偏紧指数与现金持有变化的逐步回归结果

观察现金持有水平的数据,发现房地产上市公司各季度的现金持有水平差异也较大。其中,现金持有水平占起初总资产的比例最小的是0.0425%,最大的达到88.821%。

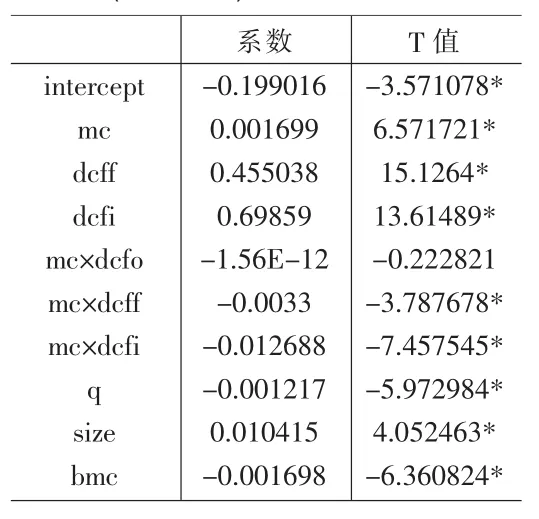

表3 (偏紧指数)模型2的回归结果

2.2 回归结果

2.2.1 运用货币政策偏紧指数进行的面板数据分析

对模型1,本文通过逐步回归的方法验证货币政策对房地产公司现金持有水平的影响,表2是货币政策偏紧指数与上市公司现金持有水平的逐步回归结果。先用变量mc和bmc对dcash进行回归,发现变量mc的系数显著为正,bmc的系数显著为负;再加入q变量一起回归,变量mc的系数仍然显著为正,bmc的系数仍然显著为负。逐步增加变量进行回归,直到把模型1的变量都进行回归,最后发现变量mc的系数一直显著为正,bmc的系数一直显著为负。说明货币政策对房地产企业的现金持有水平的确有显著的影响,mc的系数显著为正,说明同期的货币政策偏紧指数与房地产上市公司现金持有水平成正方向变化,货币政策偏紧,房地产企业增加现金持有,bmc的系数显著为负,说明上一期的货币政策偏紧指数与本期房地产上市公司的现金持有水平成反方向变化。变量cfo显著为正,说明上市公司经营活动产生的现金流量与现金持有水平同方向变化。

模型2主要分析在货币政策偏紧时,房地产上市公司增加现金持有水平的途经。在借鉴模型2时,发现变量之间存在高度共线性,因此对模型2进行回归时,本文剔除了变量dcfo,对余下的变量建立混合模型。由表3看出货币政策感受指数偏紧时,交互项mc×dcff和mc×dcfi显著为负,说明当货币政策从紧,企业的信贷融资约束加强时,房地产上市公司的投资活动和筹资活动产生的现金流量减少,即货币政策偏紧时房地产上市公司不会进行筹资活动也不会进行投资开发;而显著不为负,说明货币政策从紧时,房地产上市公司主要通过经营活动以增加现金流量,即通过销售房屋回收资金。

表4 偏松指数与现金持有变化的逐步回归结果

2.2.2 运用货币政策偏松指数进行的面板数据分析表4是货币政策偏松指数与上市公司现金持有水平的逐步回归结果。变量mc始终显著为负,说明同期的货币政策偏松指数与房地产上市公司现金持有水平成反方向变化,货币政策偏松,房地产企业减少现金持有;变量bmc一直显著为正,说明上一期的货币政策偏松指数与本期房地产上市公司的现金持有水平成正方向变化。变量cfo仍然显著为正,说明上市公司的现金持有水平随着经营活动产生现金的流量增加而增加。

表5 (偏松指数)模型2的回归结果

在表5中,交互项mc×dcff和mc×dcfi显著为正,说明当货币政策宽松时,投资活动和筹资活动产生的现金流量增加,即货币政策宽松,房地产上市公司会增加筹资活动和投资活动产生的现金流量,房地产企业会积极筹资,加大投资开发;而显著不为负,说明外部融资容易时,房地产上市公司此时并不担心房屋的销售问题,对房屋的销售前景很乐观。

3 结论

本文利用中国人民银行网站上货币政策执行报告发布的“货币政策感受指数”,从房地产上市公司现金持有水平变化的角度,分析了货币政策对房地产市场的影响。从货币政策偏紧和偏松两方面的数据,通过逐步回归的方法,验证了货币政策对房地产上市公司的现金持有的确有显著的影响。研究发现,房地产上市公司的现金持有水平会随着同期货币政策的松紧而变化,当货币政策偏紧,银行信贷约束加强时,房地产企业会面临资金短缺的危机,房地产企业会提高现金持有水平,提高现金持有的方式是通过改善经营活动,提高经营活动产生的现金流量,加速资金周转;当货币政策偏松,银行信贷约束减弱时,房地产企业会减少现金持有,会通过筹资活动和投资活动加大房地产的投资和开发。

本文的研究支撑了货币政策的信贷传导渠道,货币政策的变化会直接影响房地产市场的现金持有水平,货币政策可以通过影响房地产的现金持有水平变化来调控房地产市场,在紧缩的货币政策下,房地产企业会加倍注重资金链和现金量的安排,从而达到有效调控房价,保障房地产市场健康稳健的成长和发展,拉动国家经济增长。

[1]Goodhart,Charles,Hofmann,Boris.Financial Variables and the Conduct of Monetary Policy[C].Sveriges Riksbank Working Paper No.112,2000.

[2]Heitor Almeida,Murillo Campello,Michaels.Weisbach.The Sensitivity of Cash[J].Journal of Finance,2004,59.

[3]Mary Riddel.Housing-market Disequilibrium an Examination of Housing-market Price and Stock Dynamics[J].Journal of Housing Economics,2004,3.

[4]Charles Himmelberg,Christopher Mayer,Todd Sinai.Assessing High House Price:Bubbles,Fundamentals,and Misperceptions[C].NEER Working Paper,2005.

[5]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009,(3).

[6]廖茂林.宏观调控与我国住宅地产市场价格波动[J].中国金融,2006,(11).

[7]丁晨,屠梅曾.论房价在货币政策传导机制中的作用-基于VECM分析[J].数量经济技术经济研究,2007,(11).

[8]张晓晶.中国房地产周期与金融稳定[J].经济研究,2006,(1).

[9]王维安,贺聪.房地产价格与通货膨胀预期[J].财经研究,2005,(12).

[10]瞿强.资产价格与货币政策[J].经济研究,2001,(7).

[11]王晓中.房地产过热、外汇储备增长与货币政策操作[J].金融研究,2004,(5).

F830

A

1002-6487(2011)04-0121-03

安徽省哲学社会科学规划重点项目(AHSK07-08D60)

张永升(1976-),男,河北衡水人,博士,研究方向:农村金融,金融建设创新,金融产品设计。荣 晨(1985-),男,安徽六安人,硕士研究生,研究方向:房地产经济。

(责任编辑/浩 天)