国有控股与民营控股上市公司竞争力孰强孰弱

——基于公司治理与管理相匹配的视角

2011-10-20谢永珍付增清

谢永珍 付增清

国有控股与民营控股上市公司竞争力孰强孰弱

——基于公司治理与管理相匹配的视角

谢永珍 付增清

控股股东的性质对于治理行为具有重要影响,并最终决定着上市公司的竞争优势。通过对 2003-2006年3590个样本的实证分析发现由于制度约束以及上市公司自发性要求,国有控股与民营控股上市公司普遍重视潜在竞争优势的培育,尤其是董事会制度的建设,治理竞争力均有显著改善。民营控股上市公司具有较强的潜在竞争优势,但由于控制权的争夺导致了上市公司财务状况不佳。国有控股上市公司由于其垄断性地位,具有较强的财务实力。国有控股上市公司应进一步优化股权结构,而民营控股上市公司大股东则应培育理性的投资意识以及联盟意识。

上市公司竞争力;治理竞争力;财务实力

一、引言

股权结构是决定公司治理机制形成的基础要素,乃至是唯一的因素 (Black,2001)。在“贝利—米恩斯命题”下,股权高度分散时,公司治理的主要代理问题是外部投资者与企业管理层之间的利益冲突 (第一类代理问题),大股东被认为是能够解决代理冲突,约束经理人行为的有效机制①见 Berle and Means(1932)、Jensen and Meckling(1976)以及 Shleifer and Vishny(1986).。但 20世纪 80年代后的研究发现公司治理中的第一类代理问题与第二类代理问题 (大股东对小股东的利益攫取)并存②见 La Port et al.(1998,1999,2000a)以及 Baek et al.(2004).,大股东的掠夺导致了公司价值的下降和股东利益的受损③见 Claessens et al.(2002)、Lemmon et al.(2003)以及 Cheung,Rau and Stouraitis(2006).,并且大股东的掠夺成为各国公司治理中最为关注的问题之一④见 La Porta et al.(2000a,2002)、Denis andMcConnell(2003)以及 Dyck and Zingales(2004).。为了避免单一大股东有可能形成的对小股东的掠夺,学者们提出了适度集中和相互制衡的股权结构模式,并指出这一股权结构安排有助于规避大股东的利益攫取行为,增加上市公司价值等⑤见 Gomes和 Novaes(1999)、Lehman andWeigand(2000)、Faccio,Lang and Young(2001)、Volpin(2002)以及 Maury and Pajuste(2005).。Maury和 Pajuste(2005)的研究发现:投票权分配的越均匀越能提高企业价值,在家族控制的企业中,这一效果更为显著。我国上市公司究竟应该选择什么样的股权结构,仁者见仁,智者见智⑥黄渝祥等(2003)认为股权制衡有利于保护中小股东的权益;但赵景文、于增彪 (2005)、徐莉萍、辛宇、陈工孟等 (2006)的研究却证实在中国制度背景下,股权制衡并非能对公司经营绩效能够产生积极影响。。股权结构不仅包括各类股东的持股比例,更重要的是大股东或者最终控制人的性质。由于控制性股东动机的不同决定了他们对上市公司的控制方式以及监督管理层的方式不同①见 Kang&Sorensen(1999)、徐莉萍 (2006)以及 Gongmen Chen,Michael Firth and Liping Xu(2008)等。 具体评价指标体系与评价方法,详见王维祝,我国上市公司竞争力决定因素及其变动研究。,相关研究也证实上市公司治理水平因为控制性股东类型的不同而存在差异②陈信元等(2004)、CCGINK(2005)、徐莉萍等(2006)研究都证实不同性质外部大股东对公司治理与公司绩效的作用效果存在明显差别。。国有控股与民营控股的比较研究一直深受学者关注,但对国有控股与民营控股上市公司治理竞争力与财务实力是否存在显著差异、国有控股与民营控股上市公司是否均适合适度集中相互制衡的股权结构安排、股权结构的合理化是带来了公司绩效的显著改善等问题的探讨尚未深入。基于公司治理与管理相匹配的视角,在构建上市公司竞争力评价模型的基础上,采用方差分析对两类控股股东的整体竞争力、治理竞争力以及财务实力进行了比较研究,并得到了重要的发现。

二、基于公司治理视角的上市公司竞争力评价指标体系与评价模型

对竞争力的研究由来已久,并且国际上已经形成了较有权威的竞争力评价系统③如世界经济论坛 (WEF),《全球竞争力报告》,2001;瑞士洛桑国际管理开发学院 ( IMD),《世界竞争力年鉴》,2001;尚红兵,油田上市公司核心竞争力评价,2004;薛珑等,商业连锁上市公司竞争力评价体系,2004;胡旺盛,我国家电行业上市公司竞争力的分析,2006;梦然,民营企业核心竞争力评价指标体系研究,2007等。,多数学者或者机构认为技术是决定企业竞争力的关键因素④如 Ross,S.C.(1991)、Elias G.Carayannis等 (2000)、Coconete,D.E.(2003)、Jiancheng Guan等 (2005)、Kirsten Labuske&Jochen Streb(2008)。我国赵愚等 (2001)、戴强 (2003)、尹继东等 (2004)、马俊如 (2005)、郭庆然 (2006)以及马得林 (2007)等。,部分学者认为管理在整个企业系统运作的过程中发挥着关键的作用,是提升企业运行效率的重要驱动力,管理竞争力是构成企业竞争力的核心要素之一⑤如 Liu Aiguo&Zhao Shengre(1997)、Huang Yuanyuan&LiNa(2005)、SuhongLi et al.(2006)我国杨善星 (2003)、齐二石等 (2004)、王维才(2004)、张立辉等 (2005)、游达明等 (2006)、少华 (2007)以及刘平 (2007)等。。上世纪 80年代后随着人们对于组织文化的关注,相关学者的研究支持了企业文化对于竞争力的积极影响⑥如国外 Zahir Irani et al.(1997)、Ernst,H.(2001)、WaiHungNg(2002)、Zabid AbdulRashid等 (2003)、S.K.Herath等 (2006)等 ,我国肖艳芳 (2003)、丁永波等 (2005)、秦嗣毅 (2006)与李光丽等 (2007)等。。随着人们对于公司治理的关注,近年来有少数学者开始将公司治理纳入到竞争力的评价中。Chi-Kun Ho(2005)首次将治理因素纳入到竞争力的评价中,并且认为跨国公司遵循公司治理行为的程度越高,企业的竞争力就越强;Andreas Charitouet al.(2007)通过对 161家纽约证交所退市公司的实证分析,认为董事会及股权结构是决定上市公司生存能力的一个重要因素,拥有更好治理结构的公司退市的可能性更小。我国大部分学者采用规范研究方法探讨公司治理与竞争力的关系⑦如蔡厚清 (2000),徐霞 (2002),孙班军 (2003),刘元元 (2004),张维功 (2005)等人为治理是决定企业竞争力的重要因素。,部分学者认为公司治理是决定上市公司核心竞争力的关键要素或者制度保障⑧如邹国庆、徐庆仑 (2005),熊波、陈柳 (2005),王小平 (2006)等。,还有学者认为,企业竞争优势来自于企业战略管理规划与完善的治理结构和内部控制制度的协调与配合以及治理与战略的互动⑨如王桂莲 (2004),朱廷柏、李宁 (2005)等。,有些学者尝试采用实证研究方法验证公司治理对竞争力的积极影响⑩如胡一帆等(2005)、白重恩等 (2005)、杨蓉(2007)等采用实证研究方法验证了公司治理对竞争力的积极影响。。

忽视基业常青基石的公司治理无法建立以及维持长久竞争优势,乃至破产倒闭 (如通用汽车、安然、帕马拉特等)。因此需打破传统竞争力评价的缺陷,构建全面反映公司治理与财务实力的上市公司竞争力评价系统。根据公司治理与财务指标之间的逻辑关系,应采用几何级数模型。其中公司治理竞争力涵盖股权结构合理性、股东大会规范性、董事会治理竞争力以及监事会治理竞争力;财务实力以及涉及增长能力、偿债能力、运营能力与盈利能力等。

式中:α与β分别代表公司治理竞争力与财务实力的重要性系数,采用基于分数标度的 AHP法确定,CCGI以及 FP分别代表公司治理竞争力指数与财务实力指数。两要素指数采用加权算数平均法予以构建,基础层次各指标的重要性系数采用变异系数法确定①见 Kang&Sorensen(1999)、徐莉萍 (2006)以及 Gongmen Chen,Michael Firth and Liping Xu(2008)等。 具体评价指标体系与评价方法,详见王维祝,我国上市公司竞争力决定因素及其变动研究。。

三、国有控股与民营控股上市公司竞争力及其变动比较

本研究数据根据国泰安与色诺芬资本市场数据库以及上市公司年报整理而得,取样范围包括 2003-2006年全部上市公司中删除信息不准全者,共 3590个样本点。其中国有控股上市公司为 2517家,占70%,民营上市公司为 939家,占 26%。

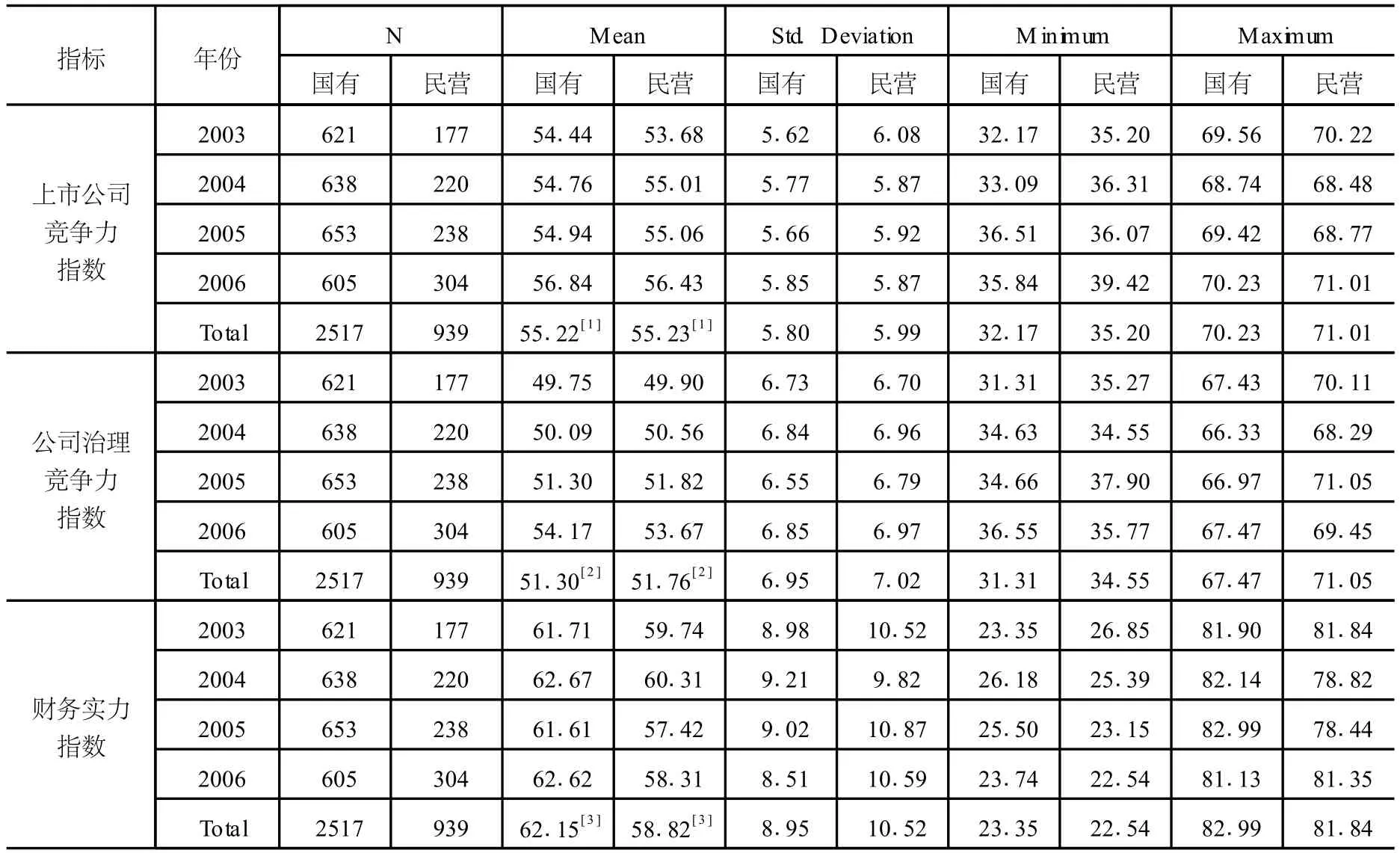

实证数据显示:民营控股上市公司竞争力与国有控股上市公司几乎相当,差异很小并且也不显著 (注:见表 1),但民营控股上市公司之间竞争力的差异较大。决定上市公司竞争力的两个要素指标中,民营控股上市公司具有相对完善的治理结构,其治理竞争力高于国有控股上市公司。原因可能有以下几点:一是该类上市公司股权集中度相对较低,并且大股东之间的制衡状况较好;其次,与国有控股相比,民营控股上市公司中的内部人控制、所有者缺位、政府过度干预等问题相对较少;再次,严格的上市审批制度要求民营上市公司必须具备良好的治理结构。但良好的治理却没有形成较好的公司绩效,民营控股上市公司财务实力指数显著低于国有控股,且上市公司之间也呈现出较大的不稳定。这可能与部分国有控股上市公司处于垄断性行业,并且拥有的社会关系资源丰富有关。而民营控股上市公司受预算硬约束、融资等资源限制以及环境不确定性等的影响较大。另一个重要原因是民营控股大股东之间的控制权争夺,导致了公司财务业绩的降低。两类上市公司之际竞争力的差异是否属于上述原因,有待于以下的实证检验。

表1 民营控股与国有控股上市公司竞争力及其变动比较

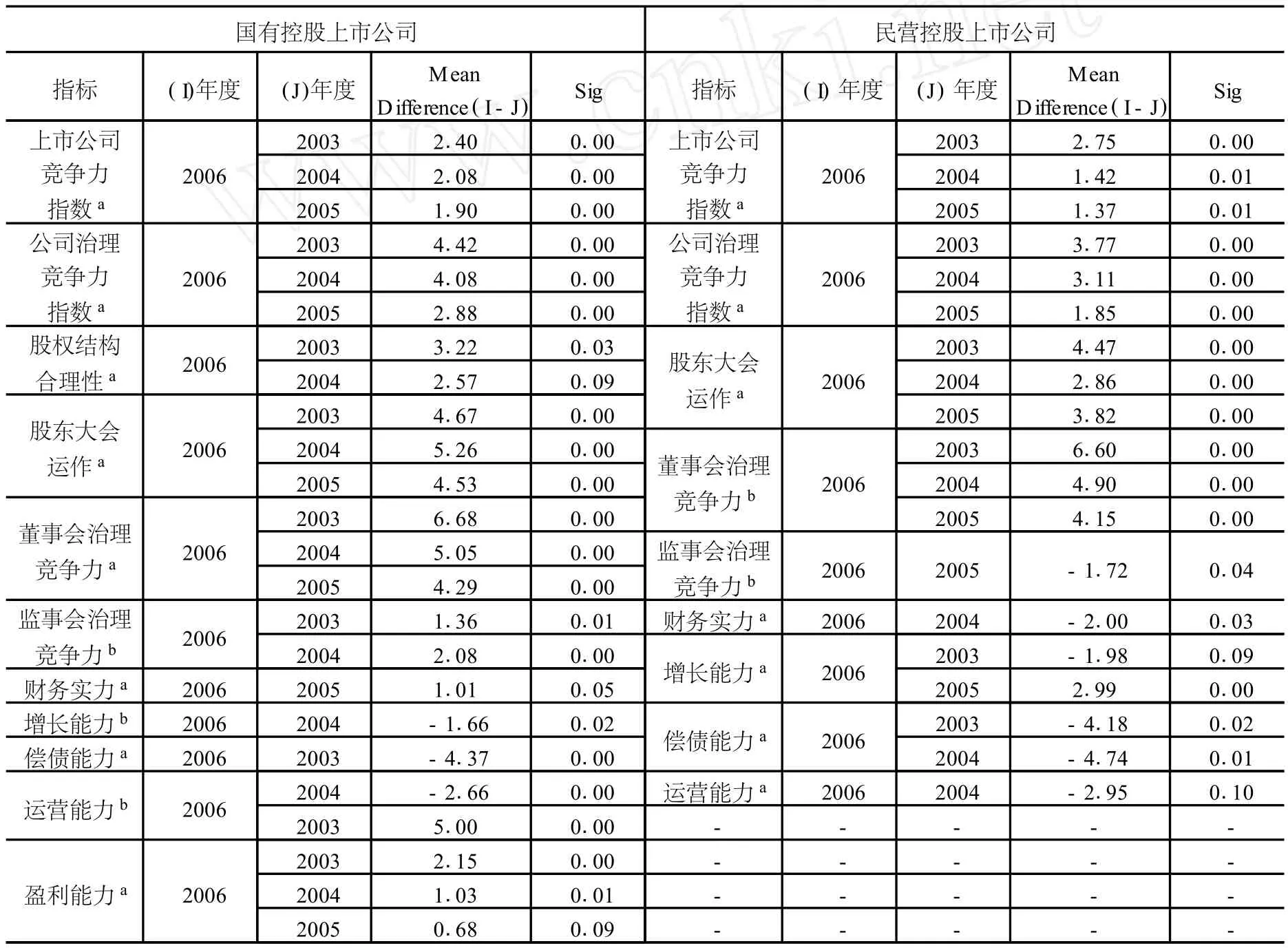

两类上市公司竞争力在样本期间的变动 (见表 1与表 2)表明,由于治理结构的逐步完善,使得两类上市公司整体竞争力在 2003至 2006年间均有显著提升(详见表 2),但国有控股上市公司提升幅度高于民营控股上市公司。

由于相关法律、制度约束以及基于自身提升竞争力的需要,两类上市公司公治理竞争力均有显著提升,但公司治理竞争力的变动呈现不同的特点,国有控股上市公司提升幅度高于民营控股 (见表 2)。国有控股上市公司治理竞争力的提高主要是由于外部严格的监管措施所致①如新《公司法》、《证券法》、《上市公司章程指引》、《上市公司股东大会规则》、股权分置改革等。针对国有控股上市公司股权分置改革问题,2005年 6月 17日,国资委发布《关于国有控股上市公司股权分置改革的指导意见》,要求国有股股东研究确定在所控股上市公司中的最低持股比例。2005年9月 8日,国资委发布《关于上市公司股权分置改革中国有股权管理有关问题的通知》,9月 17日,国资委发布《关于上市公司股权分置改革中国有股股权管理审核程序有关事项的通知》为国有上市公司股改扫除了最后的政策阻碍。由于股权分置改革,非流通股转为流通股一定程度上解决了国有股的痼疾,国有控股上市公司经历这次改革的洗礼后,公司治理水平有了明显的提高。,尤其是股权分置改革,使得国有控股上市公司的股权结构得以改善,从而使其公司治理竞争力得以显著提高。民营上市公司治理竞争力的提高更多的源于自发性需求。

不同控股股东的治理行为对财务绩效改善的贡献不同,国有控股上市公司的财务绩效随着治理竞争力的提升,而呈现上升趋势;但民营控股上市公司治理结构的完善并没使公司财务绩效有较大改善,财务实力指数出现了下降趋势,甚至出现了股权分置改革后 2005年与 2004、2003年相比的显著下降,以及 2006与 2004年相比的财务业绩显著的下滑,这主要是由于民营控股上市公司大股东之间控制权的争夺②朱红军、汪辉:《股权制衡可以改善公司治理吗:——宏智科技股份有限公司控制权之争的案例分析》,《管理世界》2004年第 10期。所致。这表明对于中国上市公司而言,只有培育理性的投资者,强化大股东之间的合作与联盟意识,才能在形成良好股权结构的基础上实现公司绩效的改善。

表2 国有控股与民营控股上市公司竞争力不同年份变动多重比较

四、国有控股与民营控股上市公司治理竞争力比较

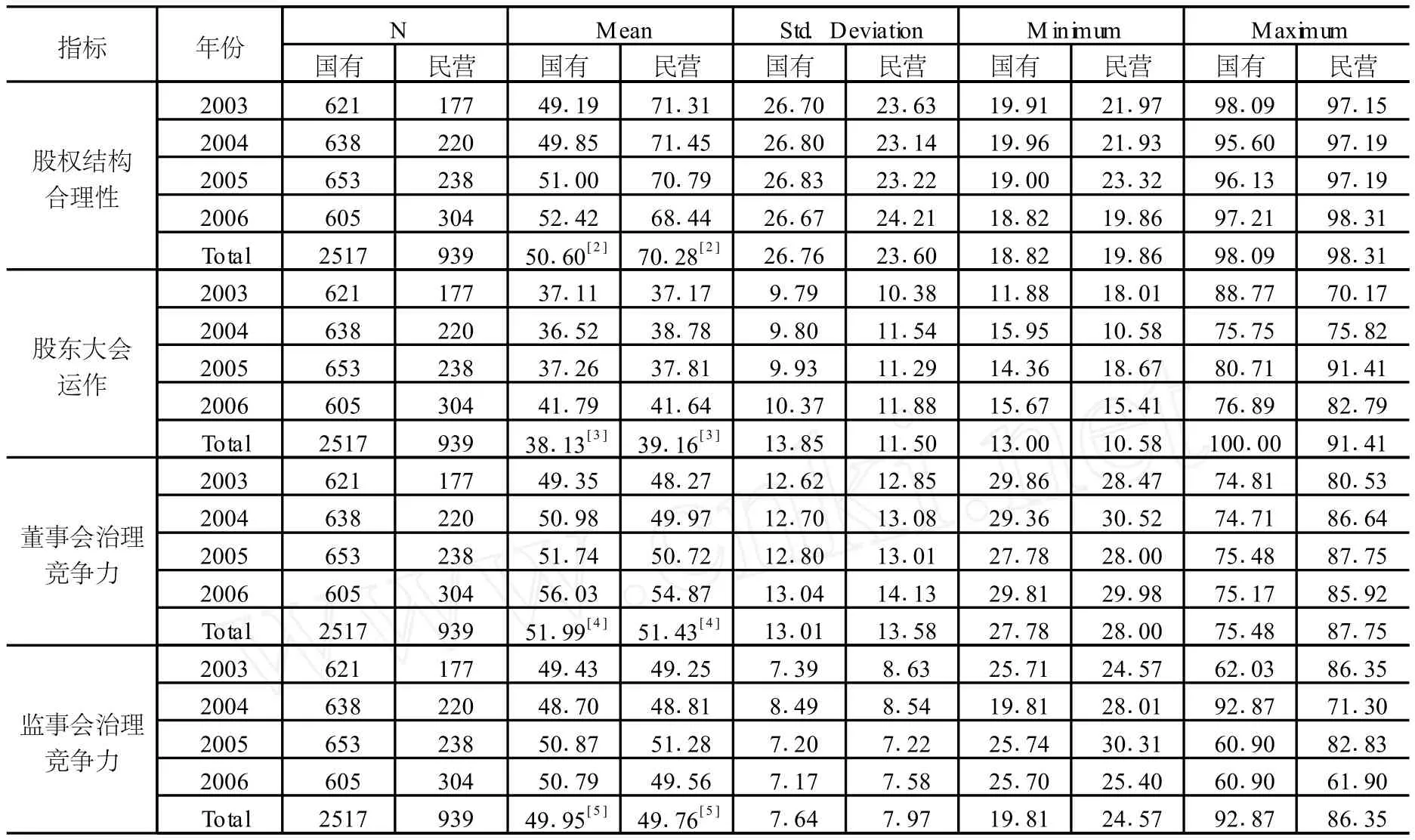

民营控股上市公司治理竞争力高于国有控股(见表 3)。民营控股上市公司具有相对国有控股具有较为合理的股权结构,并且股东大会运作效果较好,其治理竞争力略高于国有控股,但不同上市公司之间呈现较大差异。而国有控股上市公司一方面治理竞争力较低,另一方面各上市公司之间均表现出较低水平。由于制度的监管以及国有控股上市公司股权结构特点,国有控股较民营控股上市公司具有相对较高的监事会治理竞争力。董事会作为公司治理的核心机构,无论是国有控股还是民营控股上市公司均给予了很大的重视,两类上市公司的董事会治理竞争力均为最高 (民营控股的股权结构合理性除外),并且没有显著差异 (见表 3)。

虽然两类控股股东控制的上市公司股东大会运作的提升幅度较大 (见表 2与表 3),但股东大会运作效率仍然是各指数中最低者。2006年中国证监会颁布《上市公司股东大会规则》①中国证监会 2006年 3月 16日发布的《上市公司股东大会规则》对股东大会的召集、股东大会提案与通知、股东大会的召开、股东大会监管措施等均给予了明确的规定。使得 2006年股东大会运作较以往各年均有显著的改善,主要得益于股东大会会议次数的增加,但股东参会比例仍然比较低,股东大会由大股东或者控制性家族控制甚至变成大股东会的局面仍然难以改变。

股权分置改革的实施,使得国有控股上市公司股权结构合理性提升了 3.22个百分点 (见表 2),而民营控股上市公司股权结构没有显著改善,但民营控股上市公司股权结构合理性显著优于国有控股。样本年度内各年民营控股上市公司股权结构均较国有控股合理,相差近 20个百分点 (见表 3)。主要由于民营控股股东多为自然人或者控制性家族,公司的发展受资本等因素的影响需要在证券市场获得投资者的资金,因而股权集中程度相对较低,股权制衡状况也较好。

两类控股股东控制的上市公司中,董事会治理受到普遍关注,董事会治理竞争力的改善最为明显,其中国有控股上市公司改善程度大于民营控股上市公司 (见表 2)。国有控股上市公司董事会治理竞争力在各要素指数中表现最好,尤其 2006年与各年相比均有显著改善,并且各年董事会治理指数均高于其它要素指数,这表明国有控股上市公司更加重视董事会制度的建设,董事会合规性较好。民营控股上市公司董事会治理竞争力也呈逐年改善趋势,并且在各要素指数中改善最为明显,尤其 2006年董事会治理状况有显著改善 (见表 3)。

新《公司法》对监事会监督职能的强化使得监事会治理有显著改善,但由于多种因素的制约,尤其是强化监事会职能的同时,没有给予监事会履行职能的权力保障,无论是国国有控股上市公司还是民营控股上市公司的监事会治理状况均不乐观。国有控股上市公司由于制度的约束,其监事会治理状况较好,并且随着法律以及相关制度的完善,监事会治理竞争力得以不断提升 (见表 2与表 3)②郑海航(2008)认为,国有企业监事会制度在监管国有企业、确保国有资产保值增值方面发挥了巨大作用,取得了重大效果,国有企业监事会在国有资产监管体制中现在和将来仍然会发挥重要作用,而且随着监事会制度的完善,国有企业监事会制度在监管国有企业确保国有资产保值增值方面所起的作用在相当长的时期内将是不可替代的。;而民营控股上市公司虽然监事会的激励状况好于国有控股上市公司,但因其监事会规模合理性与会议频率不如国有控股上市公司③由于篇幅所限,在此不能一一列示两类控股股东监事会治理竞争力对比的详细信息。,故民营控股上市公司监事会治理不如国有控股上市公司 (见表 3)。

总之,由于制度约束以及上市公司自发性要求,无论是民营控股还是国有控股上市公司的治理竞争力均有所提高,董事会制度建设普遍受到重视,但股东大会为大股东控制的局面没有从根本上改变,监事会治理仍然没有收到明显的效果。股权分置改革使得国有控股上市公司的股权结构逐步合理,但民营控股上市公司较国有控股具有较为合理的股权结构与股东大会运作效率,国有控股上市公司的监事会治理好于民营控股。

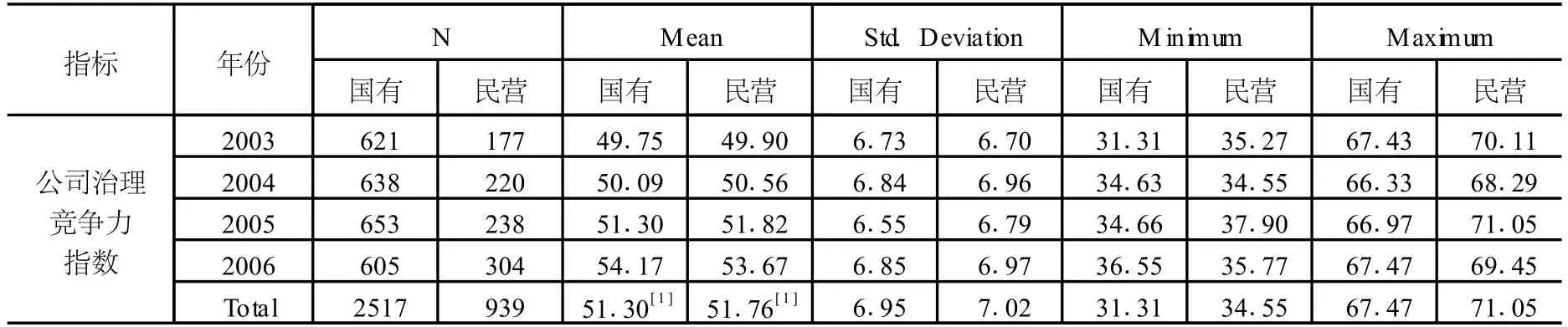

表3 国有控股与民营控股上市公司治理竞争力变动比较

续表3

五、国有控股与民营控股上市公司财务实力比较

决定财务实力的四个要素指数中,无论是盈利能力、运营能力、偿债能力以及增长能力国有控股上市公司均显著高于民营控股,不仅如此,国有控股上市公司之间的波动均小于民营控股,但盈利能力除外 (为节省篇幅不单独列示)。

要素指数中,国有控股上市公司运营能力和盈利能力呈现增长趋势,偿债能力以及增长能力却呈现下降趋势。但各项指标共同作用的结果使得国有控股上市公司财务实力呈现增长趋势。要素基础层次指标中,除无形资产比率外,其他指标均显著好于民营控股上市公司,流动比率、速动比率以及净资产收益率也高于民营控股,但差异不显著 (由于篇幅所限,不单独列表展示)。

国有控股上市公司盈利能力各项指标中存货周转率、应收账款周转率及资产周转率有所上升,但不同年份国有控股上市公司之间存货周转率、应收账款周转率及资产周转率差异有所扩大。这可能是由于国有控股上市公司由于数量庞大,所处行业、业务范围不同,经营状况存在差异所致。偿债能力的下降可能是因为市场环境的改变以及政府相关政策的调整所致①2002年我国股票市场进入较强力度的熊市调整,市场的不景气和资金供给的匮乏使得证监会不断提高上市公司再融资的门槛 (张锦铭,2006),加上商业银行与上市公司大股东的国有同质性,在股权融资渠道受阻和债务的破产机制名存实亡的背景下,国有大股东会选择负债进行融资,公司的负债水平因而出现了上升(罗进辉等,2008)。。国有控股上市公司在规模扩张的同时,实现了较好的主营业务增长,其主营业务收入增长率高于资产增长率,但主营业务收入增长率的变化与税后利润增长率的变化不一致,主营业务收入对利润的贡献不明显。

民营控股上市公司自 2005年开始财务业绩下滑,2006年趋势未减。各项要素指数均呈现下降趋势②因篇幅关系,不再列示各项具体财务实力指标的信息。,税后利润呈现负增长;公司规模的扩张并未带来主营业务收入的同步增长,但主营业务收入的变动趋势与税后利润的变动趋势基本一致。民营控上市公司虽偿债能力虽然较国有控股差,但其财务安全性并不很差,在保证偿债能力的同时,能够较好地维持公司的发展所需要的资金。民营控股上市公司运营能力下降幅度很大,存货周转率、应收账款周转率以及总资产周转率都显著低于国有控股上市公司。但相对国有控股上市公司,无形资产对于民营控股上市公司起着更加重要的作用,无形资产比率显著高于国有控股上市公司,并且各年变动较为平稳。民营控股上市公司的盈利能力普遍不如国有控股上市公司,在国有控股上市公司盈利能力显著增长趋势的同时,民营控股上市公司的盈利能力却出现下降趋势。

总之,民营控股上市公司的财务实力不如国有控股上市公司,国有控股上市公司财务实力呈现逐年改善的趋势,但民营控股上市公司的财务实力却相反。相对国有控股上市公司,民营控股上市公司的负债程度较高,但无形资产对于民营控股上市公司的贡献较大。

六、研究发现

1.民营控股上市公司具有较为良好的治理结构,但财务实力较差;国有控股上市公司治理竞争力略低,但其财务实力较强,两个指标综合作用之结果,使得两类控股股东控制的上市公司的总体竞争力没有显著差异。但就潜在竞争优势而言,民营控股上市公司好于国有控股。

2.董事会的制度建设受到普遍重视。民营控股具有较国有控股上市公司相对合理的股权结构和良好的股东大会运作,其治理竞争力好于国有控股上市公司,但国有控股上市公司具有较好的监事会治理。

3.国有控股上市公司治理竞争力的改善程度高于民营控股,主要源于外部制度约束和内部自发性要求的结果,尤其是股权分置改革。而民营上市公司受外部监管的影响较小,治理竞争力的提高更多的是出于自身的需要。

4.民营控股虽然较国有控股上市公司具有较好的治理竞争力,但并未形成较强的财务实力。国有控股上市公司财务状况普遍好于民营控股,运营能力和盈利能力在样本年度内逐步改善,并且实现了规模与收入的同步增长,但主营业务收入增长率的变化与税后利润增长率的变化不一致。民营控股上市公司不仅财务状况差,而且呈现下滑趋势。公司规模的扩张并未带来主营业务收入的同步增长,但利润主要来源于公司主营业务。

5.民营控股上市公司较国有控股上市公司具有较大的财务风险,资产负债率以及各项短期偿债能力指标均不如国有控股上市公司,但两类上市公司资产负债率均维持在较为合理的范围内。

6.国有股所有者的缺位以及国有股东的超强控制,使得国有控股上市公司产生了过高的代理成本。因此对于国有控股上市公司而言,应坚定股权分置改革方向,进一步优化国有控股上市公司股权结构。民营控股上市公司由于控制权的争夺,使得相互制衡的股权结构非但没有带来财务业绩的改善,反而导致财务状况的恶化,因此,对于民营控股上市公司的大股东而言,培养理性的投资意识与联盟意识则至关重要。

[责任编辑:贾乐耀 ]

Who is More Competitive,State-owned or Private Chinese Listed Companies:From the Perspective of Matching Corporate Governance with Management

XIE Yong-zhen FU Zeng-qing

(School of Management,Shandong University,Jinan 250100,P.R.China)

The nature of controlling shareholders has an important impact on corporate governance and deter mines ultimately the competitiveness of listed companies.Our empirical study of 3590 Chinese listed companies bet ween 2003 and 2006 shows that both the state-owned and the private companies,in response to institutional and inner requirements,attached great importance to potential competitiveness.In particular,great attention has been paid to the construction of the board system.As a result,corporate governance has significantly improved in listed companies.Specifically,private companies have greater potential competitiveness relative to state-owned companies,but the financial performance of private companies is worse because of the fight over the right of control.Stateowned companies have greater financial strength because of monopoly.Such findings imply that stated-owned companies should further optimize ownership structure while substantial shareholders of private companies should cultivate the awareness of rational investment and alliance.

Competitiveness of listed companies;corporate governance competitiveness;financial strength

2010-09-02

本文受到国家自然科学基金课题“董事会治理诊断与治理风险预警系统研究”(70672098)的资助。

谢永珍,山东大学管理学院、山东大学公司治理研究中心教授,博士生导师(济南 250100);付增清,山东省宏观经济研究院高级经济师 (济南 250100)。