资本外逃测量方法再探讨:以亚洲国家为例

2011-10-20郑英梅郑思敏

郑英梅 郑思敏

资本外逃测量方法再探讨:以亚洲国家为例

郑英梅 郑思敏

从外债、进出口伪报等方面改进了广泛用于估计资本外逃的差额法,测算了 9个亚洲经济体 1980-2007年间资本外逃的规模,针对文献中普遍使用资本外逃所占 GDP的比重测度资本外逃规模的做法,认为资本外逃首先造成金融资源的流失,以资本外逃占金融资源 (以货币供给量表示)的比重测度资本外逃规模更为合理。据此指标,发现一些金融不发达国家的资本外逃比现有研究所揭示的程度更为严重。同时,尽管资本外逃通常处于休眠状态,一旦因经济环境恶化而被激活,则会造成资本的大量流失。

资本外逃;差额法;亚洲

一、引言

资本外逃即由于发展中国家不利的经济和/或政治条件可能致使国内资产相对于国外资产缩水而引发的未经记录的净私人资本外流 (Beja 2005),①Beja,E.Jr.,2005.Capital flight:meanings and measures.In Gerald A.Epstein,eds.Capital flight and capital controls in developing countries.Cheltenham:Edward Elgar.因其对资本匮乏、金融不发达的发展中国家的经济增长、国民福利、宏观经济稳定、社会分配以及社会发展等具有破坏性影响而备受关注 (Lopez 1998②Lopez,J.,1998.External financial fragility and capital flight in Mexico.International Review of Applied Economics,12(2),0269-2171.,Crotty和Epstein 1996③Crotty,J.and Epstein,G.,1996.In defense of capital controls.Socialist Register.Reprinted in Panitch,Leo,Leys,Colin,Zuege,Alan and Konings,Martijin,eds.2004.The Globalization Decade:A Critical Reader.London:The Merlin Press,80-100.,DiazAlejandro 1984④Diaz Alejandro,C.,1984.Latin American debt:I don’t think we are in Kansas Anymore.Brookings Papers on Economic Activity:2.,Stiglitz 2002⑤Stiglitz,J.,2002.Globalization and Its Discontents.New York and London:W.W.Norton.)。受 1982年第三世界债务危机的影响,拉美地区的资本外逃在 20世纪 80年代最为严重,成为早期研究的主要对象。同期亚洲国家的债务问题并不突出,加之1997年金融危机前数十年间经济持续增长以及外国直接投资大规模流入,亚洲的资本外逃问题很少引起研究者的注意。亚洲金融危机之前,对亚洲地区资本外逃的研究或者只是个别国别研究,或者作为众多发展中国家的一部分而被纳入面板分析之中。然而,1997年金融危机的爆发及其严重的传染性和破坏性促使众多学者探究其根源。在各种因素中,有些经济学家 (如 Stiglitz 2000⑥Stiglitz,J.,2000.Capital market liberalization,economic growth and instability.World Development,28(6),1075-1086.)认为资本的过度流动性是危机的祸根,亚洲的资本外逃随之进入了更多研究者的视野。专门针对亚洲国家的面板分析随之出现,如Moghadam et al.(2003)⑦Moghadam,M.R.,Samavati,H.and Dilts,D.A.,2003.An examination of capital flight from East Asian emerging economies:Paradise lost.Journal of Asia-Pacific Business,5(1),33-49.和 Beja(2006a,2006b)⑧⑨Beja,E.Jr.,2006a.Was capital fleeing Southeast Asia?Estimates from Indonesia,Malaysia,the Philippines,and Thailand.Asia Pacific Business Review,12:3,261-283.。但这三份研究的样本相对较小,前者包括了 6个亚洲国家,后者只有 4个。

除了研究对象由拉美国家转移到了亚洲国家,研究重点也由估算方法转移到资本外逃的动因。这种转移归因于看似已经成熟的估算方法。大多数现有研究采用最初由世界银行 (World Bank 1985)提出的差额法估测资本外逃规模,该方法在过去的 20多年中不断得到改进,现在已成为标准的估测方法。

本文没有追随资本外逃动因研究的潮流,而是重新思考资本外逃的测度问题。具体而言,我们的探讨集中于两个问题:一是资本外逃绝对数量,二是其相对规模。

首先,虽然众多的学者改进了差额法,单个研究中的测算方法依旧是不完全的。通常,贸易伪报被忽视 (如Moghadam et al.2003①Moghadam,M.R.,Samavati,H.and Dilts,D.A.,2003.An examination of capital flight from East Asian emerging economies:Paradise lost.Journal of Asia-Pacific Business,5(1),33-49.)。有的研究没有调整外债存量或者外债调整中没有考虑外债减免。基于此,本文综合了现有多份研究并提出了进一步的改进。利用这一方法,我们估算了 9个亚洲国家 1980-2007年间的资本外逃,样本期间涵盖了 1982年的第三世界债务危机和 1997年的亚洲金融危机。其二,文献中的通常做法是用资本外逃占 GDP的比重来控制规模效应。我们认为,因为资本外逃首先是金融资源的流失,而非实体资源的流失,以其所占金融资源的比重衡量其严重程度更为合适。当我们考虑两个经济规模接近、金融深化程度差别很大的国家时,这点就更明显。同样数量的资本外逃对金融发展较落后的国家意味着流动性的更大损失,从而有可能造成更严重的经济后果。此外,金融发展程度一定时,货币总量会随着 GDP的增长而增长,因此,采用资本外逃所占货币总量的比重还能够控制经济规模和金融深化的程度。需要说明的是,我们并不主张放弃传统的用资本外逃占 GDP比重衡量资本外逃相对规模的做法,毕竟GDP是最重要的宏观经济指标之一。相反,我们认为应同时考虑资本外逃所占货币总量的比重和其所占GDP的比重,以获得对资本外逃更为全面、深入的理解。

当然货币总量不是一国金融资源的惟一指标,其他的指标包括向私人部门提供的信贷以及银行部门提供的国内信贷等。本文最首要的问题是用金融资源衡量资本外逃的程度,因而金融市场深化的衡量是个次要问题。在实证研究中,除了货币总量指标,我们还用向私人部门提供的信贷以及银行部门提供的国内信贷 2个指标进行稳健性检验。由于 3个指标高度相关,结果很相似,故我们在文中没有提供后 2个指标的结果。

二、改进的差额法

资本外逃会造成发展中国家资源流失、社会分配不公、宏观经济不稳定,从而使得发展中国家经济增长和社会发展更具有挑战性。因此,有必要准确估测其规模。

学界关于资本外逃的计算方法因其复杂性、隐蔽性及研究目的多样性而存在较大争议 (Beja 2005②Beja,E.Jr.,2005.Capital flight:meanings and measures.In Gerald A.Epstein,eds.Capital flight and capital controls in developing countries.Cheltenham:Edward Elgar.,Claessens和 Naudé1993③Claessens,S.and Naudé,D.,1993.Recent estimates of capital flight.Policy Research Working Papers,No.1186,Washington DC:World Bank.,Schineller 1997④Schineller,L.,1997.An econometric model of capital flight from developing countries.International Finance Discussion Papers,No.579.Available at:http://www.federalreserve.gov/pubs/ifdp/1997/579/ifdp579.pdf.),尽管如此,由世界银行在 1985年提出的差额法使用最为普遍,并且不断得到改进。该方法将外逃资本等同于来源资金与使用资金的差额,既包括了短期也包括了长期资本外流,既包括了非法的也包括了部分合法的外流资本。例如,如果有记录的流入资金是 100亿美元,但是有记录的资金使用额只有 80亿美元,丢失的 20亿美元 (差额)也就是被非法转移到国外的部分。由此,这一方法与将外逃资本等同于发展中国家资源流失的观点一致。总体而言,差额法估算的结果比其他方法要大一些。

本文对差额法的改进以 Schineller(1997)①Schineller,L.,1997.An econometric model of capital flight from developing countries.International Finance Discussion Papers,No.579.Available at:http://www.federalreserve.gov/pubs/ifdp/1997/579/ifdp579.pdf.及 Beja(2005)②Beja,E.Jr.,2005.Capital flight:meanings and measures.In Gerald A.Epstein,eds.Capital flight and capital controls in developing countries.Cheltenham:Edward Elgar.为基础,公式如下:

调整的外债增加额和外国净投资为资本的来源,外汇储备变化和经常项目逆差为资本的使用。由于发展中国家与其贸易伙伴记录的经常项目结余之间往往有较大出入,我们通过估测进出口伪报来弥补这一差异。

外国净投资、外汇储备变化和经常项目逆差的数据可以直接从国际货币基金组织的国际金融统计(IFS)数据库中得到,而调整的外债增加额和进出口伪报则需估算。大多数现有研究包括了调整的外债增加额,但调整多不完全,比如忽略债务减让或者忽略对主要币种的汇率调整。除债务减让外,本文还调整了以次要币种表示的长期外债。从而改进了调整的外债增加额的计算。许多现有研究也没有考虑进出口伪报。有些研究考虑了,但多把出口乘以到岸价格因子,导致对贸易伪报的高估。

(一)调整的外债增加额

由于各国资本账户中外债流量的数据被普遍认为不可靠,我们利用外债存量估算资本外逃规模,为此必须剔除汇率变动对美元外债以外的长期债务的影响以及债务减让的影响。首先用法国法郎、欧元、德国马克、日元、瑞士法郎、英镑对以这些货币表示的长期外债、以及以特别提款权与美元的汇率表示的 I MF信贷进行汇率调整,所用公式与大多数现有研究相同:

j为主要币种,αi,j为各币种外债占长期外债总额的比重,各币种的美元汇率以各币种 /1美元表示。

长期外债中的“多种货币”和“其他币种”这两项的货币构成不得而知,Claessens和 Naudé(1993)③Claessens,S.and Naudé,D.,1993.Recent estimates of capital flight.Policy Research Working Papers,No.1186,Washington DC:World Bank.等假设这些币种的美元汇率不变,Churchill(2006)④Churchill,S.,2006.Capital flight:Measurement,determinants and policy implications.Unpublished Honours thesis,School of Economics,University of Queensland,Brisbane.假定它们随主要币种的美元汇率变化。我们认为折中的假设更为合理,即假定其美元汇率 50%与主要币种同向变动,50%不变。这部分长期外债的调整为:

大多数情况下这样的调整对资本外逃的估算影响并不显著,但是对“多种币种”外债和“其他币种”外债占外债比重较高的国家,这一调整对资本外逃规模的估算影响较大。

样本期间 9个样本国的长期外债中平均 16.5%是“其他币种”、2.9%是“多种币种”。巴基斯坦的外债中这两类的比例在 1997年为 33%、整个样本期间则是 28%。基于我们的假设,巴基斯坦 1997年的资本外逃所占其 GDP的比重比假设“多种币种”和“次要币种”随美元汇率的变动而变动时的结果低 0.8%,比假设次要币种的汇率不变得到的结果高 0.8%。而巴基斯坦 1997年的资本外逃规模仅为其 GDP的0.18%。可见,改变假设所带来的影响是很大的。

短期外债和美元外债无须调整,故一国上期外债存量的美元价值为:

调整后的外债变化量为:

即使没有相应的资本流入或流出,遇有债务减让,债务存量的美元价值也会改变,因此应相应地修正数据,把减让的债务额加到调整的外债变化量上。即:

文献中只有 Claessens和 Naudé(1993)①Claessens,S.and Naudé,D.,1993.Recent estimates of capital flight.Policy Research Working Papers,No.1186,Washington DC:World Bank.和 Churchill(2006)②Churchill,S.,2006.Capital flight:Measurement,determinants and policy implications.Unpublished Honours thesis,School of Economics,University of Queensland,Brisbane.进行了债务减让的调整。我们发现,这部分调整对有些国家某些年份的资本外逃估计影响较大。例如,如果不考虑债务减让,孟加拉国 1991年的资本外逃占 GDP的比重要少 1%。

(二 )进出口伪报

资本管制下,出口低报或进口高报会使经常项目逆差扩大,资本外逃被低估。例如,出口商可能向政府低报其外汇收入而将未上报的部分留在国外。同样地,进口商则可能高报其出口额,将超出的部分转移出境。另一方面,由进口配额和出口补贴引致的出口高报和进口低报与资本管制引致的出口低报和进口高报反向,二者可能互相抵消。这两种情况下经常项目账户收支是不准确的。之前的多数研究在对资本外逃进行估算时基本上都忽略了贸易伪报。本文不区分进出口伪报的原因,综合 Claessens和 Naudé(1993)③Claessens,S.and Naudé,D.,1993.Recent estimates of capital flight.Policy Research Working Papers,No.1186,Washington DC:World Bank.和 Boyce和 Ndikumana(2001)④Boyce,J.and Ndikumana,L.,2001.Is Africa a net creditor?New estimates of capital flight from severely indebted Sub-Saharan African countries,1970-1996.Journal of Development Studies,38(2),27-56.的方法,利用贸易伪报的净值估计资本外逃规模。

基于发达国家的贸易数据更为准确的假设,本文通过计算样本国家的 15个发达国家贸易伙伴记录的进 (出)口额与样本国家记录的出 (进)口额的差额来计算进出口伪报。由于 I MF的《贸易数据指南》中进口数据以到岸价格记录而出口数据以离岸价格记录,本文采用 Claessens和 Naudé(1993)⑤Claessens,S.and Naudé,D.,1993.Recent estimates of capital flight.Policy Research Working Papers,No.1186,Washington DC:World Bank.的做法,用 c.i.f./f.o.b.因子调低进口额,使其与出口数据相一致。基于进出口伪报在所有对外贸易中程度相同的假设,本文对贸易伙伴记录的进 (出)口额与本国记录的出 (进)口额之间的差额利用贸易进 (出)口总额 /发达国家贸易进 (出)口总额的比率进行调整,加总调整的进出口伪报得到进出口伪报总额。以下为计算进出口伪报的公式。

三、实证结果及分析

(一)数据来源。本文的数据来源包括 I MF数据库的国际金融统计数据 (IFS)以及贸易统计数据(DTS),以及世界银行的全球发展金融报告 (GDF)和世界发展指标 (WD I)数据。其中,有关外债的数据如外债存量、减免额、长期外债的币种构成、长短期外债额等均来自世界银行的全球发展金融 (GDF 2009),用于估计进出口伪报的数据来自国际货币基金组织的贸易统计指南 (DTS 2009),汇率、外国投资净值、外汇储备和准货币均来自国际货币基金组织的国际金融统计 (IFS 2009)。GDP来自世界发展指标 (WD I 2009)。一般地,各国资本账户里的债务数据通常小于世界银行的数据 (世行的数据是债权国提供的),因此被认为是不完备的 (Boyce和 Ndikumana 2001)①Boyce,J.and Ndikumana,L.,2001.IsAfrica a net creditor?New estimates of capital flight from severely.。本文统一使用世界银行提供的外债数据。具体而言,外债、债务减免,长期债务的货种构成,长、短期贷款以及 I MF信贷额的相关数据均来自全球发展金融报告数据库。汇率、外商净投资 (包括外商直接投资以及证券投资中的股本证券部分)、经常账户、货币供给量(M2-M1)数据均来自国际金融统计数据库。

(二)实证结果分析

运用上述差额法,本文估测了亚洲 9国 1980-2007年的资本外逃规模 (由于数据不可得,中国缺失1980、1981年数据,印度尼西亚缺失 1980年数据)。与现有文献一致,资本外逃估计为正,表示净资本流出;为负,表示净资本流入。资本外逃估计为正,表示净资本流出;为负,表示净资本流入。

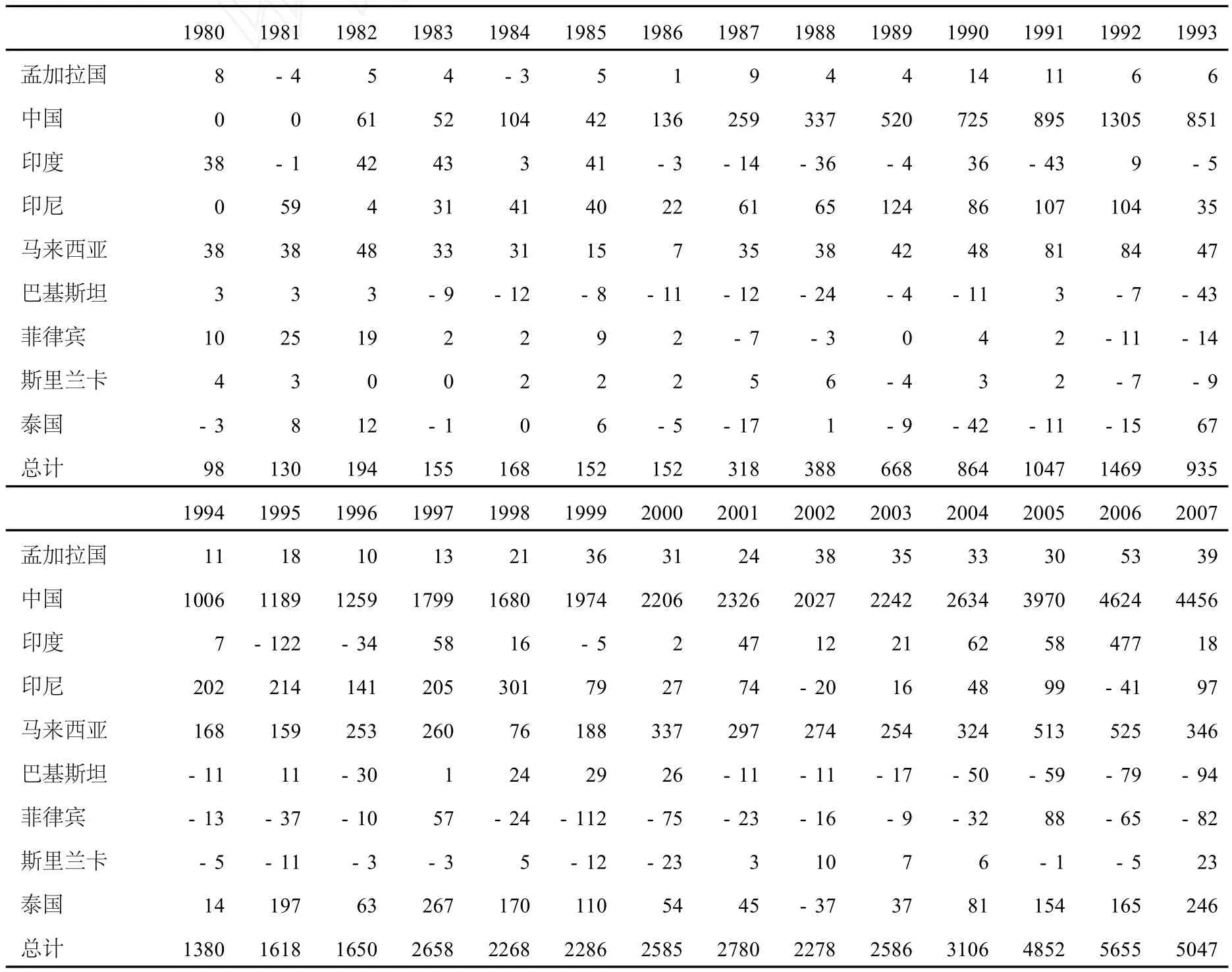

表1是样本期间 9国的资本外逃情况。总体而言,资本外逃绝对数量呈上升趋势,由 1980年的 98亿美元上升为 2007年的 5047亿美元。中国的资本外逃占 9国总额的比重很大,均值为 75%。考虑到中国经济的规模,这不足为奇。

表1 1980-2007亚洲九国资本外逃 (单位:亿美元)

表2 1980-2007年亚洲 9国资本外逃占 GDP、(M2-M1)的比重

表2显示 9国资本外逃所占 GDP、(M2-M1)的比重及其未加权的平均值。首先,整个样本期间,9国资本外逃所占 GDP比重的均值为 4.9%,1997年和 1998年则达到了 9%,凸显了危机对资本外逃的重大影响。总体上,资本外逃的规模在 1982-1998之间有所上升,但新世纪里又回落到了 20世纪 80年代初的水平。

4个东南亚危机重灾国中,马来西亚和印尼的资本外逃所占 GDP的比重一直高于平均水平,泰国的情况稍好,菲律宾最低。样本期间,马来西亚的资本外逃规模上升明显,泰国也呈上升之势,但幅度较小。印尼的规模变化不大,菲律宾则有所下降。除马来西亚外,东南亚国家的资本外逃在 1997年和 1998年达到峰值。泰国与马来西亚在 1980年代和 1990年代其他年份的资本外逃高峰也主要受各自的一些次要危机影响,所有这些表明金融危机与资本外逃可能密切相关。

虽然随着马来西亚在 1998年实行全面的资本管制,其资本外逃大幅减少。但当 2000年管制被取消后,资本外逃又大幅反弹并居高不下。2000年的资本外逃也有陵吉特被高估的原因——马来西亚政府将美元与陵吉特汇率调整为 1∶3.8,致使陵吉特一次性升值 10%,从而使人们产生了陵吉特将会贬值的预期(Kaplan和 Rodrik 2001)①Kaplan,E.D.and Rodrik,D.,2001.Did the Malaysian capital controlswork?CEPR Discussion Paper,No.2754.Available at SSRN:http://ssrn.com/abstract=267150.。很有意思的是,1994年马来西亚对资本流入实行管制,此举被解读为金融自由化的倒行逆施,致使大量资本在管制实施前被转移至国外。马来西亚两次资本管制的经验表明资本管制可能在不同的背景下对资本外逃产生不同的影响,真正重要的是投资者的预期和管制的有效性。一旦投资者认为管制不利于经济的长期发展、或者管制被某些有政治关系的利益集团滥用,就会导致资本外逃。如果管制传递的是政府解决经济问题或者改善经济管理的决心,资本外逃则会得到遏制,至少短期内如此(Kaplan和 Rodrik 2001)②Kaplan,E.D.and Rodrik,D.,2001.Did the Malaysian capital controlswork?CEPR Discussion Paper,No.2754.Available at SSRN:http://ssrn.com/abstract=267150.,长期内管制的效果则很难确定。马来西亚和印尼的例子颇令人深思。印尼在危机后接受 I MF的指导,根据 I MF设计的方案应对危机,宣布采取浮动汇率制,展开一系列机构性改革。相反,马来西亚对其资本账户交易实行全面管制,将汇率固定。结果,在危机最严重的 1998年,马来西亚资本外逃所占 GDP的比重即由 1997年的 26%降至 10.5%,但其 1999-2007年的均值高达 28.6%。另一方面,印尼的资本外逃 1998年高达 31%,但 1999年即降至 5.6%,1999-2007年的均值仅为 2%。两国的不同经历至少表明即使资本管制短期内有效,其长期效果也有可能是破坏性的。

东南亚国家在金融和贸易自由化方面走在其他样本国家前面 (虽然他们远未实现完全自由化),其资本外逃的 GDP比重也是较高的。这可能是因为:自由化削弱了资本外逃的动机,但同时也增加了转移资本的渠道。很显然,随着资本账户足够开放,对非法渠道的需求会减少,因而资本外逃会消失。然而,这并不意味着应对资本外逃的最好办法就是彻底开放资本账户,因为激进的金融自由化而不顾及有效治理会使得发展中国家更容易受到金融动荡、危机的冲击 (Furman和 Stiglitz,1998)③Furman,A.and Stiglitz,J.,1998.Economic crisis and insights from East Asia,Brookings Papers on Economic Activity,2,pp.1-135.。

整个样本期间中国的资本外逃 /GDP比率高于 9国的均值。自 1982年起不断攀升,至 1992年达到高峰,其后呈下降趋势,在 1997年和 2001年有所波动。1992年前资本外逃不断恶化主要由于中国不断开放贸易以及公众普遍预期政府的汇率政策会改变。贸易开放在很大程度上扩大了通过贸易伪报获得海外资产的渠道。1992年的峰值主要由人民币贬值预期引发的投机行为以及担心改革政策会改变所致,1993年的回落则是由于中国政府坚决否定了人民币贬值的传闻并重申坚持改革开放政策不动摇。1992年以后,资本外逃呈下降趋势,有几个原因:(1)中国经济一枝独秀,坚持改革开放政策不动摇,政局稳定增强了投资者的信心;(2)人民币汇率稳中有升,相对稳定;(3)官方汇率与市场汇率并轨,结束了长期以来的汇率双轨制;(4)资本管制逐步、谨慎放松。1997年与 2001年出现的高峰分别与东南亚金融危机、资本管制放松密切相关。总之,东南亚国家和中国的经验清楚地表明,对汇率政策变化的预期、金融危机、资本管制 (更准确地说是对资本管制的担忧)在推动资本外逃方面具有重要作用。

南亚地区,印度、斯里兰卡和巴基斯坦在大多数年份里资本外逃为负,是资本净流入,这可能跟这些国家的国外汇款有关。孟加拉国多数年份为净资本外逃。南亚国家的资本外逃与金融危机无密切相关关系。

现有文献普遍采用资本外逃的 GDP比重测度其规模。然而,这未必是最合适的测度方法。文献普遍认同资本外逃对经济发展造成资源流失的观点,差额法与此观点一致。但应当注意的是,真正流失的是金融资源,而非实体资源。因此,测度资本外逃的规模,比较合适的方法是看其占金融资源总量的比例。此外,给定金融发展的程度,货币总量会随着 GDP的增长而增加。由于金融发展和 GDP随着时间推移而变化,以资本外逃所占货币总量的比例也能够控制经济的规模效应和金融深化的效应。因此,我们以资本外逃占金融深化指标的比重测度其规模。

文献中普遍使用的金融深化的指标是M2(King和 Levine 1993①King,R.G.and Levine,R.,1993.Finance and growth:Schumpetermight be right,Quarterly Journal of Economics,108(3),717-737.;Obstfeld et al.2008②Obstfeld,M.,Shambaugh,J.and Taylor,A.M.,2008.Financial stability,the trilemma,and international reserves.CEPR Discussion Paper No.DP6693.Available at SSRN:http://ssrn.com/abstract=1141015.),即狭义的货币(M1)加上准货币,后者包括私人部门的活期、定期存款和外汇存款。然而M2作为金融深化的指标有一定的不足,因为其M1部分通常不是以银行为中介的,因此不能体现金融深化的程度。M2还可能被过度扩张性的货币政策夸大。因此,最新的文献改用 (M2-M1)衡量金融深化,如 Rousseau和 Vuthipadadorn(2005)③Rousseau,P.and Vuthipadadorn,D.,2005.Finance,investment,and growth:Time series evidence from 10 Asian economies.Journal of Macroeconomics,27(1),87-106.以及 Xu(2000)④Xu,Z.,2000.Financial development,investment,and economic growth.Econom ic Inquiry,38(2),331-344.等。总之,(M2-M1)与 M2之间具有高度相关性,因此其结果并无很大差别。样本国资本外逃所占 (M2-M1)的比重见图 3。

首先,从图 2中可以看出,两种衡量资本外逃规模的方法高度相关。这意味着从总的趋势上讲,两种方法得到的结论是一致的。尤其需要指出的是,前文所述的关于金融危机、对汇率变动的预期以及资本管制等对资本外逃的影响是成立的。然而,就规模和波动性而言,以 GDP衡量的资本外逃与以 (M2-M1)衡量的资本外逃有时大相径庭。由于 (M2-M1)的波动性比 GDP大,所以资本外逃占 (M2-M1)的比重的波动也更大。例如,除了亚洲金融危机高峰期的印尼,资本外逃占 GDP的比重在印尼、菲律宾、印度、巴基斯坦、斯里兰卡的波动通常不超过一定的范围,但这些国家的资本外逃占 (M2-M1)的比重更高且变化更大。另一方面,泰国的资本外逃规模以两种方法衡量的结果很接近,马来西亚的差别也不大。

各国资本外逃的相对严重程度也与以 GDP衡量时的不同。当以 GDP衡量时,马来西亚的资本外逃最严重 (样本期间年均 17.3%),中国次之 (年均 14.2%),两国都较孟加拉国严重得多。当用 (M2-M1)衡量时,马来西亚的资本外逃仍然很高 (年均 19.9%),但低于中国 (年均 29.8%)和印尼 (28.2%),紧随其后的是孟加拉国 (17.8%)。原因在于,印尼和孟加拉国的金融发展远不如泰国,同样是流失 1美元,前者金融资源的流失程度就要高于后者。

对中国 (样本国家中资本外逃的绝对值最高的国家)而言,用 (M2-M1)衡量的资本外逃规模与用 GDP衡量时也有很大不同。资本外逃的 G DP比重在过去的 20多年里一直呈上升趋势,2004年是 1982年的 4倍。然而当以资本外逃占(M2-M1)的比重衡量时,2007年比 1982年的低。差异源于中国的 (M2-M1)迅猛增长——从 1982年的不足 GDP的 14%到 2004年的 91%。这不仅是中国金融深化的结果,也是其巨额的贸易顺差以及由其良好的投资环境、不断提高的生产效率以及人民币升值预期导致的热钱涌入的结果。这恐怕也就是为什么中国的资本外逃数量惊人但并没有对中国的经济增长产生实质影响的原因。

四、结论

本文改进了差额法并重新估测了 9个亚洲国家 1980-2007年的资本外逃规模。我们在方法上的改进在于综合了散见于不同的现有研究里的改进。结果显示,考虑贸易伪报是估测资本外逃的最重要的一步。我们还认为,由于资本外逃代表金融资源的流失而非实体资源流失,用货币总量来衡量它是合适的。因此,建议至少应该同时考察资本外逃占 GDP的比重和其所占货币总量的比重。

估测结果表明,2007年资本外逃约占 GDP或 (M2-M1)的 2-4%,与 1997年亚洲金融危机前的水平相当。我们还发现,在经济条件恶化如发生金融危机时,某些国家的资本外逃可高达 GDP的 31%、(M2-M1)的 62%(1998年的印尼)。这意味着资本外逃虽然在经济环境良好时处于休眠状态,一旦激活,就会对金融资源、信贷可得性带来严重影响。条件恶化时资本迅速流失意味着资本外逃能够在很大程度上促成经济危机。现有文献对资本管制的合理性和有效性一直争论不休 (Edwards 1999①Edwards,S.,1999.How effective are capital controls?Journal of Economic Perspectives,13(4),65-84.,Orlov 2005②Orlov,A.,2005.Pros and cons of capital controls in the presence of incomplete markets.American Economist,49(1),79-93.),有关马来西亚的研究发现一旦管制在危机过后被取消,资本外逃实际上增加了,而且会居高不下。这引发我们思考在运用管制应对资本外逃时,如何平衡管制的短期收益与长期成本。管制最多只能短期遏制资本外逃。长期而言,由于管制会引起扭曲,因而可能使问题加重。长期里,良好的制度和稳健的宏观经济政策应该比管制更为有效。

中国是未开放资本账户的国家之一。其数额庞大的资本外逃最高达到 GDP的 31%、(M2-M1)的67%(1992年),表明其资本账户的实际开放度是较高的 (Laurenceson和 Tang 2007③Laurenceson,J.and Tang,K.K.,2007.Opening China’s capital account:Modeling the capital flow response,Journal of Chinese Economic and Business Studies,5(1),1-18.)。这也意味着如果人们预期人民币大幅升值,数量庞大的资本可能绕开当局的监管流入境内,从而带来通胀压力。实际上,这样的情况在过去中并不少见,使得人民币汇率制度的灵活性问题不断成为焦点。

我们还发现,在金融自由化方面处于领先地位的东南亚国家同时也面对着比其南亚邻国更严重的资本外逃。这表明,条件不成熟时,急于推进金融自由化可导致金融动荡以及资本外逃失控 (McKinnon 1991)④McKinnon,R.,(1991).The Order of Economic Liberalization:Financial Control in the Transition to a Market Economy.Johns Hopkins University Press,Baltimore.。正如 Kaminsky和 Reinhart(1999)⑤Kaminsky,G.L.and Reinhart,C.M.,1999.The twin crises:The causes of banking and balance of payments problems.American Economic Review,89(3),473-500.所指出的,管制不利、银行监管薄弱时,资本账户以及国内金融部门的自由化会导致银行部门问题的出现和强化,最终削弱央行维持一定汇率水平的能力。因此,不断发生的金融危机给我们带来的教训之一就是:发展中国家金融自由化应以强有力的银行业监管、广泛的制度改革为前提。惟其如此,一国经济才能够应对突发性的大规模资本流动。

[责任编辑:邵世友 ]

Measurement of Capital Flight Revisited:An Application to Asian Economies

ZHENG Ying-mei ZHENG Si-min

(School of Economics,Shandong University,Jinan 250100,P.R.China;School of Economics,Renmin University of China,Beijing 100872,P.R.China)

This paper improves on the widely used residual method in order to estimate the magnitude of capital flight in nine Asian economies over the period of 1980-2007.The paper argues that as capital flight is a drain on financial resources for development,it is more appropriate to be measured against the size of the financial market,which can beproxied by money aggregate,in contrast to the common practice of being measured as a percentage of GDP.Using this more appropriate new measure,we find that capital flight is more severe in some financially underdeveloped countries than what has been suggested previously.It is also found that while capital flight could be a dormant sideshow in benign economic environment,it could have considerable impacts on the availability of financial resources when activated.

Capital flight;the residual method;Asia

2010-08-26

郑英梅,山东大学经济学院副教授,金融学博士研究生 (济南 250100);郑思敏,中国人民大学经济学院硕士研究生 (北京100872)。