我国上市钢铁企业战略并购的经济后果

——以宝钢对韶钢和广钢的并购为例

2011-10-18胡挺杨漫洁刘娥平

胡挺,杨漫洁,刘娥平

(1. 广东工业大学管理学院,广东广州,510520;2. 中山大学管理学院,广东广州,510275)

我国上市钢铁企业战略并购的经济后果

——以宝钢对韶钢和广钢的并购为例

胡挺1,杨漫洁1,刘娥平2

(1. 广东工业大学管理学院,广东广州,510520;2. 中山大学管理学院,广东广州,510275)

以钢铁企业龙头代表宝钢并购广钢和韶钢为例,从资本市场的市场反应、财务指标变动趋势以及市场权力来检验该并购的经济后果。研究结果发现,在并购公告期间宝钢股份的市场反应累计超额收益率跑输大市,短期投资者看空后市,可见并购并没有进行实质性运作;并购后宝钢的盈利能力在受金融危机的影响下有所减弱,成长能力在同行业中的竞争力较强,短期偿债能力有所下降,长期偿债能力较强,风险水平下降,营运能力暂时有所下降,长期将会产生协同效应。据此,就并购的战略目标、经济体制、市场机制、法律制度等方面提出了建议。

钢铁企业;宝钢;韶钢;广钢 ;战略并购;经济后果

综上所述,国内外研究并购绩效的文献比较丰富,但是研究我国钢铁并购的文献比较少,国外钢铁企业并购特点以及其背景跟我国钢铁并购的截然不同;国内学者主要从产业组织理论探讨了钢铁行业进入问题,战略整合、并购形式和动因、知识转移等领域做初步探讨。由于我国钢铁企业并购的研究起步较晚,很少文献研究我国钢铁企业并购的经济后果,考虑到国内钢铁并购样本不多,本文拟通过宝钢对广钢和韶钢的战略并购案例剖析,以期得出一些有价值的启示。

二、案例简要

宝钢集团有限公司是以宝山钢铁(集团)公司为主体,联合重组上海冶金控股(集团)公司和上海梅山(集团)公司,于1998年11月17日成立的特大型钢铁联合企业。宝钢实施适度相关多元化战略,除钢铁主业外,还涉足贸易、金融、工程技术、信息、煤化工、钢材深加工、综合利用等多元产业。截止至2009年9月30日宝钢股份的资产总额约为2 012亿元,净资产为989亿元,主营业务收入为1 065亿元,实现的净利润约为40亿元。落实《钢铁产业发展政策》提出的“东南沿海地区应充分利用深水良港条件,结合产业重组和城市钢厂的搬迁,建设大型钢铁联合企业”的重要举措,建设湛江钢铁基地项目旨在实现我国钢铁工业结构调整,优化产业布局,缓解广东省钢材需求矛盾,实施广钢环保搬迁,促进宝钢与韶钢、广钢的联合重组,加快广东省淘汰落后产能。2008年3月17日国家发改委已正式同意广东与宝钢开展湛江钢铁基地项目前期工作,宝钢将兼并重组韶钢和广钢,广钢将淘汰全部炼铁、炼钢和轧钢生产能力,实施环保搬迁。2008年6月28日宝钢集团宣布,宝钢和广东省国资委、广州市国资委共同出资组建的广东钢铁集团有限公司,新组建的广东钢铁集团注册资本为358.6亿元人民币。宝钢集团以现金出资286.88亿元人民币,持股80%;广东省国资委和广州市国资委分别以韶钢集团、广钢集团的国有净资产折合71.72亿元人民币出资,合并持股20%。

三、宝钢战略并购的经济后果

(一) 并购公告的市场反应

通过事件研究法考察宝钢集团并购广钢和韶钢的各自市场效应。具体步骤为:

第一,选取事件窗口,事件考察期为[−30,30],以宝钢集团并购广钢和韶钢公告日2008年6月28日为事件发生日,其中以6月28日表示第0日(即t=0)。

第二,在估计市场模型参数时,把清洁期确定为−180日至−31日(即公告日的前150个交易日为参数估计窗口)。

第三,计算预期收益率。在事件研究法中选用市场模型法计算预期收益率,采用上证指数作为市场指数计算市场收益率Rmt,将宝钢股份的日收益率作为被解释变量,将上证指数日收益率作为解释变量,进行回归分析,得到宝钢股份日收益率与市场日收益率变化之间的关系。其中回归方程为:Rt=0.001 3+ 1.009 Rmt(注:0.001 3衡量在整个期间内无法由市场来解释的平均收益;1.009衡量的是并购公司对市场的敏感度−对风险的一种衡量方法;Rmt即第t天市场指数的收益)。

第四,计算超额收益率。

(1) 计算日超额收益率ARt,即窗口期内个股的日实际收益率与日预期收益率之差:

(2) 计算累计超额收益率CARt,即单只股票在窗口期内从第一个交易日至第t个交易日的日超额收益率之和:

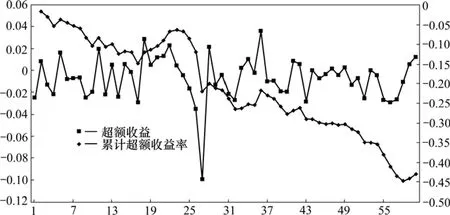

从图1发现,宝钢股份在[5/14/2008,8/8,2008]期间的超额收益率均值为−0.71%,累计超额收益率为−42.82%。宝钢股份累计超额收益率为负数,这说明宝钢在此期间没能跑赢上证指数的整体收益水平,宝钢的投资者仍然看空宝钢与广钢并购的协同效应。

图1 宝钢股份超额收益率和累计超额收益率趋势

在并购事件窗口期间超额收益率以及累积超额收益率都未能跑赢大市,主要原因是投资者认为宝钢收购广钢和韶钢的真实目的值得怀疑,宝钢以现金286.88亿元人民币来收购广钢和韶钢,能否吃得消?此并购饱受市场争议,人们认为其醉翁之意不在酒,湛江钢铁项目一日未定,宝钢、广钢和韶钢还是各自单独运作,并没有进行实质性的重组后的运作,宝钢的股价也曾因此大幅下挫,收购带来的巨大商誉减值将会拖累宝钢08年业绩,特别是进入全球金融危机以来,令此次收购的协同效应难以体现,不看好此次收购。

现在就定论宝钢并购的成败,似乎为时过早。宝钢并购广钢和韶钢是战略投资,宝钢集团已确立“新一轮六年战略发展规划”,明确提出了“至2012年达到8 000万吨产能规模、500亿美元以上的销售收入、50亿美元以上的利润,进入世界钢铁业前三强和世界500强企业200名以内”的战略目标。宝钢、广钢和韶钢实现了资产重组,促进今后中国钢铁企业实现跨地区联合重组、推动中国钢铁工业结构调整具有深远影响。宝钢与广钢和韶钢的协同效应将在3到5年内逐步显现,投资者将会感受到这项收购物有所值。由于受到金融危机的影响下,并购绩效并不明显,这只是短暂的。宝钢集团目前最重要的是帮助广钢、韶钢制定好发展计划,积极向广钢、韶钢输出技术和管理,为广钢、韶钢加快完成产品结构调整、提高技术水平和管理水平、进一步提升市场竞争力提供强力支撑。宝钢的整合之路仍然充满了挑战。

(二) 宝钢战略并购与公司价值:来自财务报告的证据

宝钢并购广钢和韶钢一年后,进行了一系列的人员、文化、技术和经营管理等方面的整合,虽然并购的成效不能在短时间内体现,但是通过一个企业的发展潜力是可以判断出未来的发展情况,并判断此次对广钢和韶钢的并购是否值得? 以下通过对并购前后两至三个年度的财务指标进行对比,分析其并购绩效。

1. 盈利能力分析

从表1发现,盈利能力角度来看, 2008年6月到9月即并购后的三个月间,宝钢盈利能力有明显上升,但随后至2009年末一直呈下降的趋势。归属于该公司股东的平均总资产收益率(ROAA)3%,同比没有发生变化;归属于本公司股东的平均净资产收益率(ROAE)6%,同比下降1个百分点。通过杜邦指标来进一步分析宝钢股份的盈利状况。宝钢股份08年9月的净资产收益率比08年初稍微有所下降,下降幅度不大,说明总体盈利能力良好。在这期间总资产收益率也有上升,但08年至09年期间总资产收益率没发生变化。但在主营业务利润率方面,宝钢股份从07年到08年上半年都有上升,从08年9月和09年6月的季报显示可以看出,主营业务利润率有所下降,主要原因事受全球金融风暴的影响,业绩有所下降,可见宝钢股份并购后一年多的时间里盈利能力并无呈现较强的上升趋势,反而有所减弱。

2. 发展能力分析

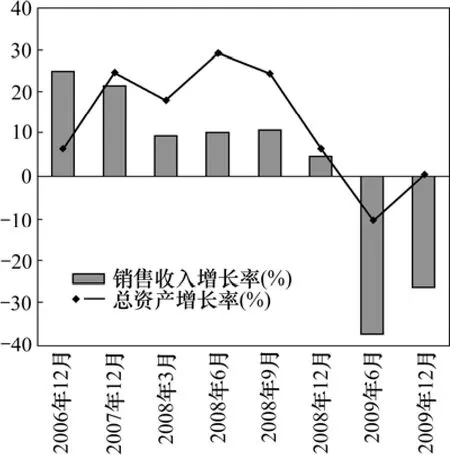

从图2发现,无论从销售收入增长率还是总资产的增长率来看,宝钢2009年比上年同期都有明显的下降。营业收入增长率比上年同期下降了30.70%,在2008年6月至9月营业收入增长率上升了0.672%,说明并购后出现短期的增长,但自08年9月之后一直呈现下降的趋势,这主要是受到08年美国次贷危机的影响,经济低迷,呈现负增长。

表1 宝钢股份盈利能力财务指标

图2 宝钢06年至09年销售收入增长率和总资产增长率图

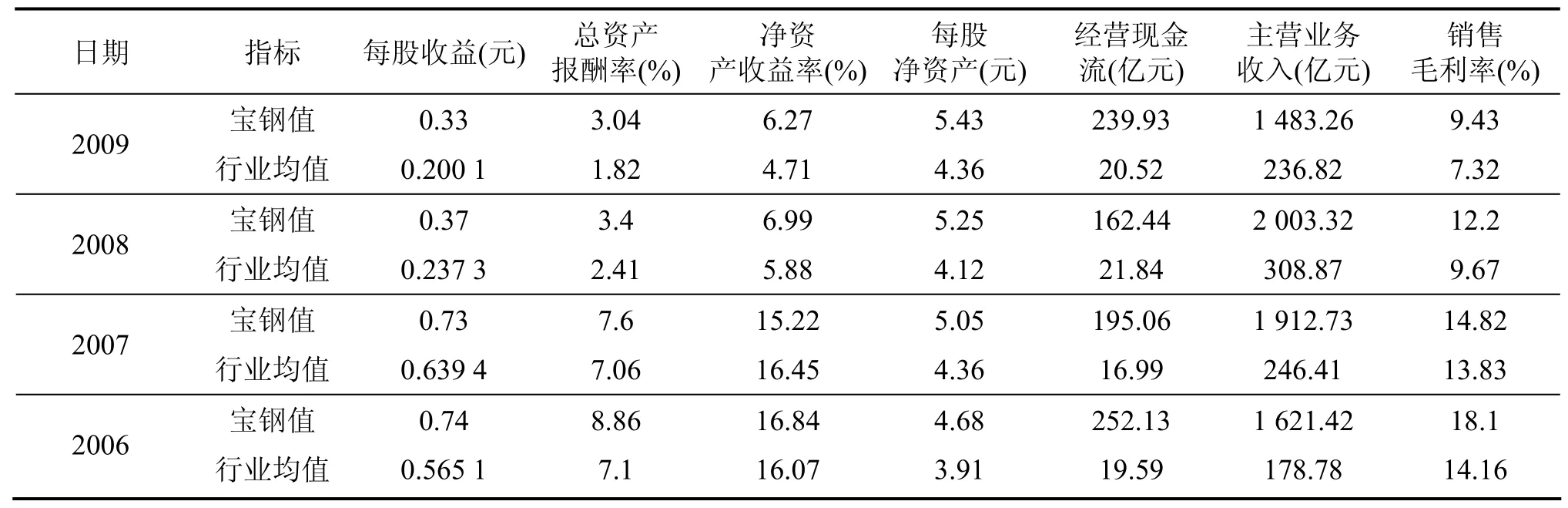

表2汇总了宝钢股份的每股收益、总资产报酬率、净资产收益率、每股净资产、经营现金流、主营业务收入、和销售毛利率与行业均值的对比。宝钢股份的每股收益每年逐年下降,但远比行业均值大,说明宝钢在行业中具有明显的优势,发展能力好。宝钢的主营业务收入自06~08年一直呈现上升的趋势,但09年反而比08年下降了25.96%,主要应该是受到金融危机和原材料价格上涨的影响,其主营业务收入远比行业均值高,说明并购整合的效应开始发挥,使得绩效下降的幅度小于行业的下降幅度,宝钢还是有较大的发展潜力。销售毛利率就基本上保持平均,没有太大差落,但对比行业均值的差距优势有所上升,06年差距为3.94,到09年为2.11,竞争力对比行业有所上升。除此之外,其他指标相对行业均值都大,在06~09年间发展能力还是很强的,08年6月份并购后只出现短期的增长现象,也许是其并购绩效还没完全表现出来。

3. 偿债能力分析

并购使得宝钢大量资金流出,在并购后流动比率和速动比率都出现明显的下降,短期偿债能力大大减弱。从图3可看出,在并购后的一年半多的时间里,随着资源和规模的扩大,不断提高产能,凭着宝钢的品牌效应,销售收入不断增加,资金开始流入,偿债能力不断增强,但受钢铁价格下跌和原材料价格上涨的影响,库存的增加,使得现金的产生能力下降,流动比率和速动比率在2008年下半年和2009年3月份略有下降。

图3 宝钢短期偿债能力指标图

表2 06~09年宝钢发展能力指标与行业均值对比表

从表3发现,宝钢的流动比率和速动比率与行业均值相比,宝钢的短期偿债能力逐年减弱,尤其是08~09年均比行业均值低,说明宝钢的短期偿债能力有待提高,可能会让债权人担心。由于宝钢股份在资本市场具有极强的融资能力,而且资金雄厚,股东所持股权也较大,加上国内资本市场还不太完善,融资成本很低,使得宝钢股份很少借款;,宝钢股份的产权比率远低于行业水平,其长期偿债能力较强。

表3 宝钢与行业均值偿债能力指标比较

4. 营运能力分析

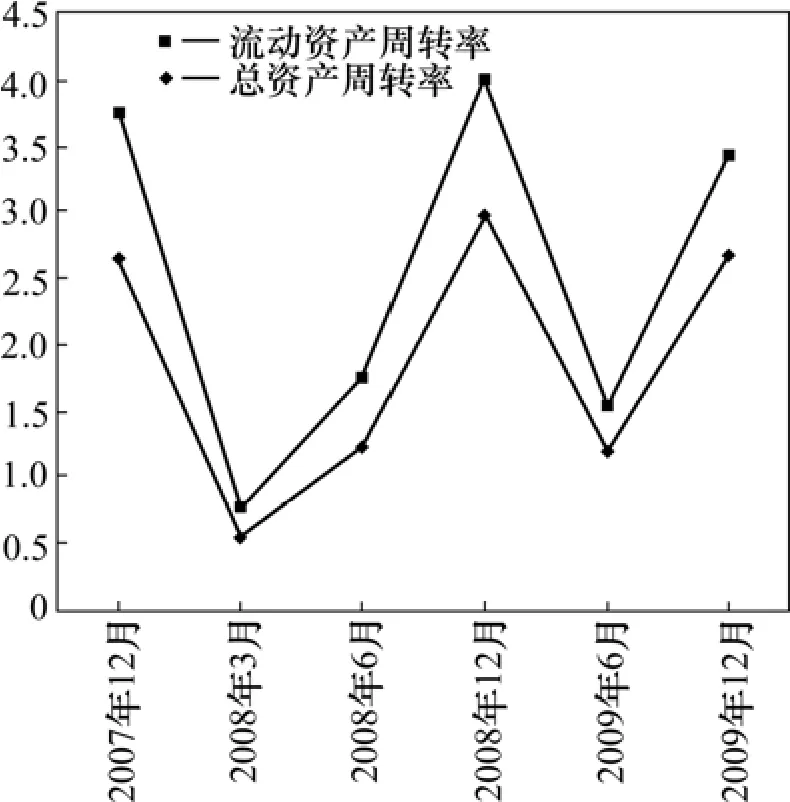

从图4可以看出,在并购前,宝钢股份的流动资产周转率和总资产周转率在2007年至2008年呈迅速下降的趋势,2008年3月份基本上是达到最低值分别为0.54和0.24。在并购信息宣布后,宝钢股份的流动周转率和总资产周转率呈上升的趋势,说明并购使宝钢股份的营运能力不断增强,产量不断增加,收入不断增加。08年12月至09年6月份反而出现下降的趋势,主要是因为全球经济衰退以及国内经济形势的变化,使我国钢材销量急剧下滑、钢价持续下跌、铁矿石现货库存不断增加、钢材产量放缓,钢铁行业直接由红火“夏季”落入了冰冷的“冬季”,资金流动困难造成的。至2009年末,宝钢股份的流动周转率和总资产周转率又有所上升,说明随着经济的回暖,宝钢的经营又开始恢复正常,营运能力也还不错。

图4 宝钢流动资产周转率和总资产周转率变化

从图5可看出,宝钢股份和钢铁行业的总资产周转率无论在并购前还是在并购后都低于行业均值,可以得出,并购并没有使其营运能力增强反而出现了下降,估计,“由于湛江项目还需等待国家最终批复,新公司并没有实质性运作,宝钢、广钢集团及韶钢集团也依然是各自单独运作,广钢集团和韶钢集团的资产也没有过户到广东钢铁集团”的说法也有一定的依据,并非空穴来风。

图5 宝钢总资产周转率与行业均值比较

通过了与行业均值的财务指标对宝钢并购前后的盈利能力、偿债能力、发展能力和营运能力四个方面进行了并购后综合绩效分析,研究发现,在并购后一年多的时间里宝钢股份的盈利能力并无呈现较强的上升趋势,反而有所减弱。由于宝钢并购广钢和韶钢时,全部以现金出资并购,使得其大量现金流出,短期偿债能力下降,但其长期偿债能力仍处强势,并不担心其还债的压力;其自身销售收入增长率和总资产增长率都有所下降,主要受到金融危机的影响,但相比同行业数据,宝钢仍具有较强的竞争力;在并购后的短期内,宝钢的营运能力有了明显的上升,但是与行业均值相比,还是有所减弱。

(三) 并购市场权力分析

市场势力假说将企业并购的动因归结为并购能够提高市场占有率。由于市场竞争对手的减少,优势企业可以增加对市场的控制能力。市场占有率的提高并不意味着规模效益的达成,其真正含义是相对于同行业内的其他企业扩大本企业的规模。公司间的兼并可以增加对市场的控制力,获得超额利润。基于市场势力假说理论,将用市场占有率来评价宝钢股份并购广钢和韶钢后市场势力的变化。宝钢集团公司的主要钢铁产品是碳钢、不锈钢和特殊钢三类。宝钢并购广钢和韶钢后,热轧板材产品的销售量从2007年度的917.0万吨下降到2008年的914.5万吨,下降了2.5万吨,其中管线钢销售量的国内市场占有率从34.5%下降到31.4%,但2009年管线钢的销售量为104.4万吨,国内市场占有率33.4%;冷轧板材的销售量从2007年的770.4万吨上升到2008年的788.4万吨,增加了18万吨。其中冷轧汽车板销售量的市场占有率从50.3%上升到50.4%,而2009年冷轧汽车板销售量为331.5 万吨,国内市场占有率降为50.1%;不锈钢产品的销售量从2007年的99.5万吨下降到2008年的96.5万吨,下降了3万吨,而2009年不锈钢产品的销售量上升到126.2万吨,但由于国内市场的销量也急剧上升,市场占有率从08年的16.9%降到15.7%。可见,宝钢已经占据我国冷轧汽车板需求的半壁江山,不过由于民营冷轧汽车板企业的快速扩张,其市场份额出现了下降,不过其国内老大的地位在很长一段时间内都将无人能撼。公司并购广钢和韶钢使得主营为热轧板材和冷轧板材市场占有率略有上升,进一步整合了钢铁产业链,有利于公司的长远发展。宝钢是国资委下的重点国有企业,在政策上又会受到倾斜。宝钢已经控制着我国大部分的铁矿石资源。在残酷的市场竞争中,谁最大限度地控制了资源,谁就掌握了发展和竞争的主动权,从宝钢的发展战略来看,其未来还会有一系列的并购发生,宝钢集团很可能主宰整个钢铁行业,其未来的发展前景仍然值得期待。

四、几点建议

宝钢并购期间的市场反应的累积超额收益没跑赢大市,宝钢并购后的整合财务绩效并不突出,但增强了其市场权力。未来的并购的经济后果将是一个值得进一步问题。并购后的宝钢控制了更多的资源,而像对钢铁行业这种对资源依赖性高,规模要求大的特点,宝钢无疑在中国乃至世界的钢铁市场将有更大的话语权,但其是否会被投资者看好暂时还无法定论。综合国家宏观调控的背景下,上市钢铁企业战略并购—宝钢并购广钢和韶钢的案例值得我国很多大企业的学习与借鉴,特别是那些想成为行业中的龙头企业,甚至跨国企业的公司,战略并购将是一个不错的选择,战略并购具有其它并购所不具有的独特优势—全面性和长远性。

基于宝钢的并购实践,笔者就我国钢铁企业并购提出如下几点建议:

1. 强化战略并购目标

以战略目标为中心,提高并购的效果增添推动力[9]。许多钢铁企业并购盲目性,具体表现在对企业并购缺乏认真分析,不管并购是否可行,也不考虑企业自身有没有这种实力,而是盲目跟风,造成并购失败的局面。企业不仅在并购战略上要考虑短期和长期的成本,从总体的发展战略出发,对成本和效益进行综合分析,符合企业发展的内在要求,此外还要对企业集团内部的资产、装备、资金、人才、技术、产品等进行全面优化组合,推进淘汰落后和低水平的钢铁产能等,集中优势力量,发展钢铁主导产业。

2. 深化经济体制改革及完善市场机制、法律制度

国家有关部门要出台支持钢铁企业联合重组的政策措施,应重点解决以下问题:一是协调和照顾跨省市、跨地区钢铁企业联合重组中,涉及各地方政府之间的利益,调动地方政府的积极性;二是支持和帮助解决钢铁企业联合重组过程中,企业原有历史包袱的处理,包括企业原有的离退休职工、大集体职工、企业办学校、医院等社会职能等等;三是鼓励和支持在联合重组过程中,淘汰现有企业的落后和低水平产能,通过技术改造提升重组后企业集团的工艺装备技术水平,优化产品结构。同时借鉴国外钢铁企业并购良好的法律政策,制定相应的措施,完善法律制度,通过立法对企业间的并购进行调整和管制,使并购活动能顺利开展,根据我国目前的现状制定出适合国情的一系列政策、措施。

3. 系统性考虑并购整合问题

我国钢铁企业并购后整合缺乏实质性进展和系统性。因此,制定出一套钢铁企业并购的整合计划,关系到企业并购重组能否取得成效和达到预期目标的一个关键问题。钢铁企业在并购后应当将注意力集中到企业整体竞争能力的提升和实现价值的增值。重视高层团队建设[10]、企业整合、实现各因素的合力,针对企业的特点开拓思路,制定出整合的战略计划。需要系统地考虑战略、人力资源、文化、财务、业务与管理活动以及组织结构各个方面的整合[11]。

[1] 刘进涛, 潘罡, 朱骅. 金融危机下我国钢铁业并购重组的机遇——以山东钢铁集团为例[J]. 企业技术开发, 2009, (7):132−134.

[2] 中央电视台《中国财经报道》栏目组编. 钢铁链捆绑的舞步[M]. 机械出版社, 2009: 2−5.

[3] 黄健柏, 陈伟刚, 江飞涛. 企业进入与行业利润率一对中国钢铁产业的实证研究[J]. 中国工业经济, 2006, (8): 47−53.

[4] 周勤, 吴利华, 杨家兵.中国钢铁行业上市公司纵向整合的模式选择[J]. 中国工业经济, 2007, (7): 13−19.

[5] 徐康宁, 韩剑. 中国钢铁产业的集中度、布局与结构优化研究——兼评2005年钢铁产业发展政策[J]. 中国工业经济, 2006,(2): 24−30.

[6] 刘星, 尹向东, 赵泉午, 陈升. 钢铁企业横向并购中知识转移影响因素的路径分析[J]. 科研管理, 2006, (7): 61−70.

[7] 陈景辉, 张媛媛. 合纵连横: 我国钢铁企业的战略整合[J]. 经济问题探索, 2007, (12): 154−157.

[8] 王宏剑, 王晓燕.中国钢铁产业并购重组的SWOT分析及对策[J]. 冶金经济与管理, 2009 (5): 18−21.

[9] 莫晓芳, 宋德勇. 公司并购中主并公司对目标公司的搜寻与博弈分析[J]. 湖南科技大学学报(社会科学版), 2006, 9(5):86−89.

[10] 王是平. 高层管理团队胜任特征对并购整合效能影响的实证研究[J]. 北京工商大学大学学报(社会科学版), 2010, (2):73−78.

[11] 赵红英, 戚啸艳, 李晶, 胡汉辉. 我国民营上市公司并购行为对财务绩效影响的实证研究[J]. 中南大学学报(社会科学版),2008, 14(1): 89−94.

Abstract:This paper uses the cases of Bao Steel mergers and acquisitions of Shaoguan and Guangzhou Iron & Steel to analyze the economic consequence from the capital market, financial indicators and market power. Research found that Bao Steel’s market reaction cumulative abnormal returns underperformed the broad market, short-term investors bearish market outlook that it did not conduct substantive operations .It has weakened the influence from the profitability of Bao Steel’s profitability in the financial crisis, but rebound in 2009 in relative terms, it found that growth capacity of Bao Steel is more competitive in the same industry, short-term liquidity has declined, strong long-term solvency, risk levels down, a temporary decline in operating capacity. It will have a synergistic effect on the long-term. Baoshan Iron and steel company has strengthened the powers of M & A market. Finally, it made some recommendations on enterprises M & A rom the strategic goals, economic system, market mechanism and legal system.

Key Words:iron and steel company; Bao Steel; haoguan Iron & Steel; Guangzhou Iron and Steel; rategic M & A;economic consequence; cases analysis

The Study on the Strategic mergers economic consequences of Strategic mergers listed steel companies——Based on Baosteel in the Acquisition of Shaoguan and Guangzhou Iron & Steel

HU Ting1, YANG Manjie1, LIU Eping2

(1. School of Management, Guangdong University of Technology, Guangzhou 510520, China,2. Management School of Sun Yat-sen University, Guangzhou 510275, China)

F062.9

A

1672-3104(2011)02−0135−07

一、引言

2010−09−20;

2011−02−20

国家自然科学基金资助项目(70872116);国家社科基金资助项目(08BJY116);广东省自然科学基金资助项目(9451009001002715)

胡挺(1977−),男,江西永新人,博士,广东工业大学管理学院讲师,主要研究方向:金融投资,公司财务;杨漫洁(1987−),女,广东揭阳人,广东工业大学管理学院工作;刘娥平(1963−),女,湖南永兴人,中山大学管理学院金融投资中心主任,教授,博士研究生导师,主要研究方向:公司财务.

[编辑: 汪晓]

全球最大的钢铁企业并购案米塔尔和安赛乐并购在全球的钢铁行业产生巨大的冲击。跨国钢铁公司也利用国内钢铁企业体制、机制的弱点和竞争实力上的差距,凯觑我国某些优势企业,实施并购计划,不少对国内钢铁企业的并购己经触及了政策的底线。目前国内钢铁企业并购重组面临着新的机遇,从市场环境方面来看,世界钢铁工业整体低迷时大规模并购重组的驱动因素,景气度下降就是最直接的驱动力。全球金融危机的冲击下,国内钢铁企业的压力越来越大,寻求并购重组将成为企业渡过危机的重要选择[1]。政策环境方面,2009年推出的钢铁产业振兴规划中核心内容就是加快推进钢铁行业并购重组。国家发改委出台了《钢铁产业发展政策》,其中规定:通过实施兼并重组,到2010年国内排名前十位的钢铁企业集团钢产量占全国产量的比例达到50%以上,2020年达到70%以上。钢铁企业的并购规模会越来越大,钢铁企业也将会向着规范化、法制化、市场化、国际化、证券化的方向发展,以政府协调和企业自愿相结合为原则,推进国有钢铁企业的兼并重组。宏观经济的发展变化,国内钢铁企业自身发展的模式以及外部条件变化的影响,国内钢铁产业向集中化的趋势发展,也推动了跨省市、跨地区的并购活动。我国钢铁行业的振兴规划提出到2010年通过企业并购国内将形成两到三个3 000万吨级、若干个千万吨级的具有国际竞争力的特大型钢铁企业集团。通过大力加快钢铁企业的兼并重组才能满足我国钢铁行业发展的战略需要,才能提高钢铁产业的集中度和竞争力,提高钢铁企业国内、国际市场份额,提高整个行业的经济效益,这是应对全球经济放缓所带来的需求减弱的有效举措,是实现由钢铁大国向钢铁强国转变的重要路径[2]。

黄健柏等提出了一个研究企业进入与行业利润率之间双向动态关系的分析框架,从产业组织理论角度分析得出我国钢铁产业存在较高的进入壁垒和更多的政府行为[3]。周勤等从战略管理的视角,构建了钢铁行业纵向整合动因的外部力量推动—内在利益追求—自身条件许可的分析框架,得出三种力量的强弱组合决定了钢铁行业上市公司纵向整合实现模式的选择[4]。徐康宁、韩剑通过建立相关的模型和数据测算,分析我国钢铁产业集中度和空间布局的变化,发现我国钢铁产业的生产集中度和空间集中度很低,钢铁产业的空间布局呈现以市场指向为主、兼资源依托型之格局,临海港口型特征不明显,并探讨了产业政策的真正意义[5]。刘星等利用在西南地区钢铁企业横向并购过程中采集的数据,对企业并购过程中影响知识转移的相关因素进行了探索性路径分析。研究结果表明:在钢铁行业中,收购企业与被收购企业对于并购动机产生正面影响,且呈显互补关系[6]。陈景辉、张媛媛认为战略整合是我国钢铁企业提高国际竞争力,应对国际并购的最佳选择[7]。王宏剑、王晓燕认为中国钢铁产业并购重组应在政府的宏观调控下,以发挥市场主体的作用为主,实现资源优化配置,最终提高钢铁产业整体竞争力的结论[8]。