信用违约互换在中小企业贷款信用风险管理中的应用研究

2011-10-16林孝贵廖凯

林孝贵,廖凯

(广东商学院金融学院,广东广州510320)

信用违约互换在中小企业贷款信用风险管理中的应用研究

林孝贵,廖凯

(广东商学院金融学院,广东广州510320)

商业银行贷款配置中中小企业占比一直过低,其原因是在中小企业贷款信用风险管理的过程中,中小企业风险相对较大且缺乏一种有效方法来防范风险。本文从信用衍生产品的角度出发,针对在实际中银行面临中小企业信用风险不等的情况,利用信用违约互换,提出了一种解决中小企业贷款问题的新模式。

中小企业;贷款;信用风险;信用违约互换

后金融危机时代,我国的中小企业发展正处于新一轮的困难时期。在这段期间内,中小企业面临着诸如国际市场萎缩、国内市场形势难以捉摸、生产成本上升、中小企业自身资源匮乏以及贷款难等问题,这些困难交织在一起,形成了后金融危机时代中小企业的新困境。迫切的贷款愿望与实际的资金供给远远不能达到平衡,这使得贷款难问题成为困扰中小企业最迫切需要解决的问题。而贷款难问题的重点则是中小企业信用风险相对较大使得银行面临坏账可能。如果能够把相对较大的中小企业信用风险有效地转移出去或者交换更小的风险,那么银行在中小企业贷款上就有利可图,而信用违约互换的出现,在理论上为这种操作提供了可能性。本文正是从信用违约互换的角度出发,提出了缓解中小企业贷款难的贷款方法。

一、信用违约互换原理

信用违约互换是一种契约,信用违约互换的买方(以下简称买方)通过向信用违约互换的卖方(以下简称卖方)定期支付一定的费用,以求得在参考资产出现违约状况时,向卖方索取违约损失的权利。

作为信用违约互换的买方(通常是银行),一方面能够保有无违约风险下的利益收入,一方面能够通过将信用风险剥离出来,从而达到转移信用风险的目的。而卖方,则通常是以投资为目的。信用违约互换的结构如图1所示。

图1 信用违约互换结构示意图

在违约互换交易中,买方向愿意承担风险的卖方在合同期限内定期支付一笔固定的费用(也称违约互换利差或价格),卖方承诺在合同期限内,参考资产一旦发生违约,向买方偿付损失,契约结束。

二、中小企业信用风险管理模式选择

1.信用风险管理模式的理论基础

马科维茨认为,影响资产配置决策有两个关键因素:预期收益和风险,由此提出了资产选择理论,并且证明了通过分散化的力量,可以使得在预期收益不变的情况下,有效降低风险。而当前我国中小企业贷款的情况,正类似于这样一个资产选择。

对于整个银行体系而言,假设共有n家商业银行,每家商业银行所面对的中小企业贷款的预期收益为ei(i=1,2,…,n),风险为(i=1,2,…,n)。在当前中小企业贷款体系的背景下,商业银行对于中小企业贷款的预期收益ei是很难改变的,如果提高银行的预期收益,一方面意味着中小企业贷款成本的加大,另一方面可能面临更大的违约损失概率。而在后金融危机时代,中小企业所面临的生存环境使得贷款的风险是有所上升的,这就是中小企业贷款难的根源,如果有一种办法能够在保证银行预期收益不变的情况下,有效地降低银行发放贷款所面临的风险,那么这种办法是可行的,而分散化则提供了这种可能。以一种简单的情况为例,假设每家银行对中小企业贷款的预期收益率为e1=e2=…=en=e,风险为==…==σ2,那么在各家银行实施共享收益并共同承担风险的情况下,每家银行获得的新收益将为:

这与之前各家银行的预期收益在风险分担之前相等:而每家银行所面临的新风险为:

可见,相对于风险分担之前,银行所面临的风险发生了明显的下降,仅为之前风险的1/n。此时,银行在保证预期收益率不变的前提下,有效地降低了其发放贷款所面临的风险。随着风险的降低,将能有效地增加中小企业贷款在商业银行资产配置中的比例,从而大大缓解中小企业贷款的需求压力。

然而,要想实现以上结论,前提条件就是各家商业银行之间实施风险共担的合作模式。而且在现实的中小企业贷款条件中,银行实际所面临的预期收益ei和贷款风险是不一样的,接下来我们将借助于信用违约互换这一在世界范围内被广泛应用的工具,提出银行中小企业贷款发放的合作模式。

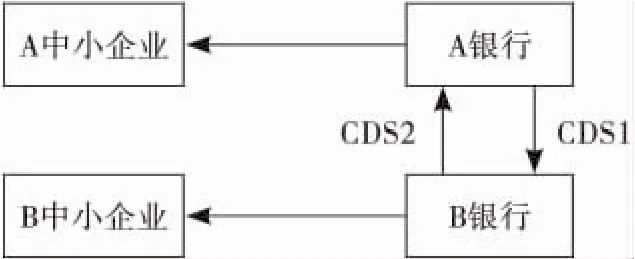

2.信用违约互换的双边模式

信用违约互换的双边模式如图2所示,两家银行分别贷款给两家不同的中小企业,假设贷款的数额不同但是期限相同。用预期违约概率(EDF)来表示企业的信用风险,并假设:

图2 信用违约互换的双边模式

(2)贷款数额:A企业N1,B企业N2,N2>N1;

(3)贷款期限:短期,均为1年;

(4)银行预期收益:A银行e1,B银行e2,理论上e1>e2,高风险要求有高收益;

(5)定期支付的期数:t期。如有中小企业违约,则假设企业违约之前已经发生定期支付的期数:A企业t1期,B企业t2期。

两家银行之间互相做信用违约互换的交易,CDS1为:(1)A银行为信用保护买方,B银行为信用保护卖方;(2)A银行对B银行的定期支付为:N1×保护利率R1;(3)若A中小企业违约,则B银行对A银行的补偿金额为N1×补偿比例λ1。

类似的,CDS2为:(1)B银行为信用保护买方,A银行为信用保护卖方;(2)B银行对A银行的定期支付为:N1×保护利率R2;(3)若B中小企业违约,则A银行对B银行的补偿金额为N1×补偿比例λ2。

共同考虑两银行间的信用违约互换,(1)信用违约保护金额N,只对两贷款之间较小数额的贷款进行全额保护,即N=min(N1,N2)=N1数额的贷款进行违约保护,则B银行有N2-N1数额的贷款并未进行信用保护。(2)保护利率R,由于两家中小企业的信用风险可能不同,所以两家银行之间的补偿比例也应该不同,应该与各自贷款中小企业的信用风险成比例关系,即(3)补偿比例λ,按照两家银行所面对的风险状况不同,偿付比例应该与风险成反向变动的关系,有λ=σ22R,λ=1σ21+σ222

满足以上条件后,两家银行的一般贷款效果为:

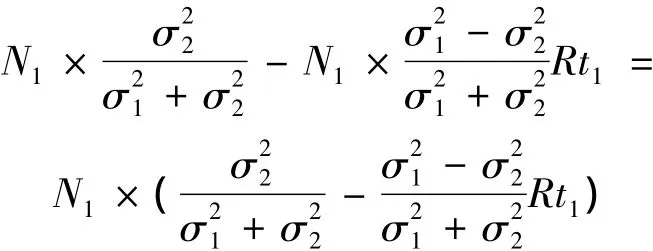

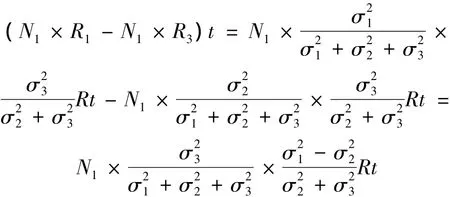

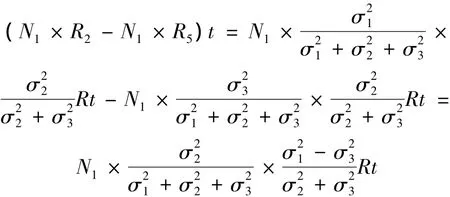

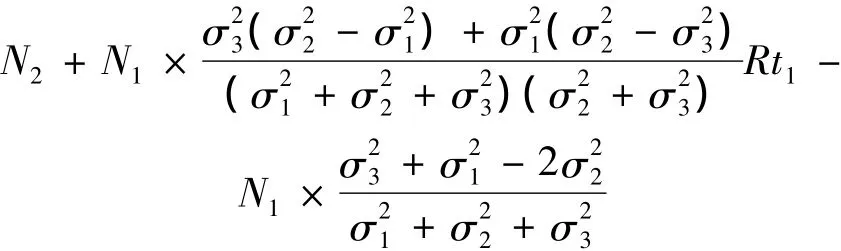

(1)若两家中小企业均不违约,则A银行只需向B银行定期支付(N1×R1-N1×R2)t=Rt,因为A银行向风险相对较大的企业(即σ21>σ22)发放了贷款,因此,必须承担一定的保护费用。

(2)若A中小企业违约,则A银行损失为

B银行的损失为

两家银行的损失合为N。

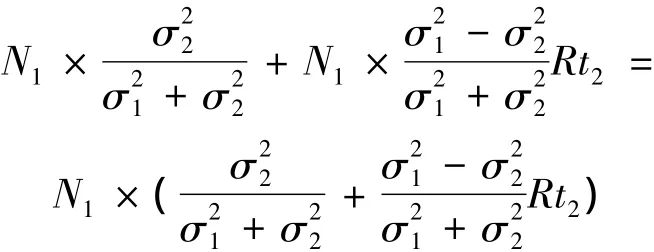

(3)若B中小企业违约,则A银行的损失为

B银行的损失为

即使是在两家中小企业均违约的状况下(此时t1=t2),A银行承担了比贷款损失更大的金额N1+N1,但是一方面两家中小企业同时违约的概率非常小(σ21×σ22),另一方面银行可以通过选择对不同行业不同类型的企业发放贷款再进行信用违约互换交易,这样一来也就降低了企业同时违约的风险。

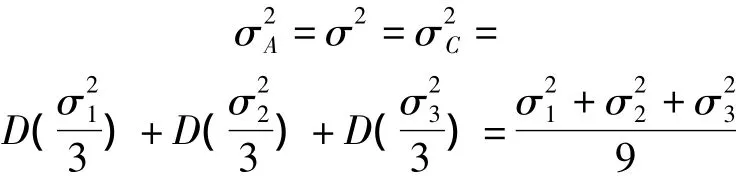

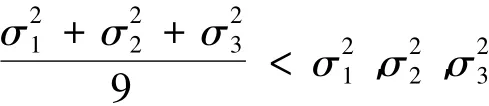

风险降低效果分析:风险共担后,两家银行所面临的信用风险相同,即

只需要满足σ21<3σ22且σ22<3σ21,则会有

而在预期收益方面,两家银行都实现了预期收益基本不变(部分需要定期支付),由此便能够达到银行对中小企业贷款的信用风险进行管理的目的,又有利于贷款流向中小企业。

3.信用违约互换的三边模式

三家银行之间进行信用违约互换的模式则是两两之间做信用违约互换。情况如图3所示。

图3 信用违约互换的三边模式

三家银行分别贷款给信用风险不同的三家中小企业,仍然假设贷款的数额不同但是期限相同,用预期违约概率(EDF)来表示企业的信用风险。假设

(2)贷款数额:A企业N1,B企业N3,C企业N3,min(N1,N2,N3)=N1;

(3)贷款期限:短期,均为1年;

(4)银行预期收益:A银行e1,B银行e2,C银行e3;

(5)定期支付的期数:t期。如有中小企业违约,则假设企业违约之前已经发生定期支付的期数:A企业t1期,B企业t2期,C企业t3期。

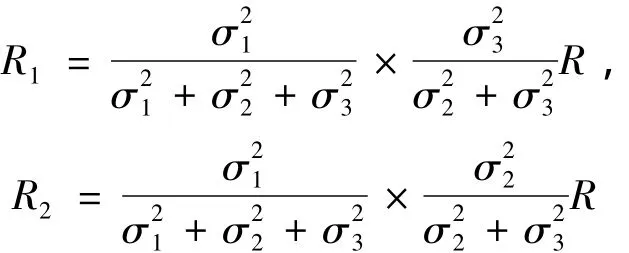

此时,考虑三家银行之间两两做信用违约互换,则总共有六个信用违约互换,CDS1为:(1)A银行为信用保护买方,B银行为信用保护卖方,(2)A银行对B银行的定期支付为:N1×保护利率R1,(3)若A中小企业违约,则B银行对A银行的补偿金额为N1×补偿比例λ1。

CDS2为:(1)A银行为信用保护买方,C银行为信用保护卖方,(2)A银行对C银行的定期支付为:N1×保护利率R2,(3)若A中小企业违约,则C银行对A银行的补偿金额为N1×补偿比例λ2,其他互换依此类推。

共同考虑几银行间的信用违约互换,(1)信用违约保护金额N,只对三家银行贷款之间较小数额的贷款进行全额保护,即N=min(N1,N2,N3)=N1数额的贷款进行违约保护,则B银行有N2-N1数额的贷款并未进行信用保护,C银行未保护的贷款数额为N3-N2,(2)保护利率R,由于三家中小企业的信用风险不同,所以两家银行之间的补偿比例也不同,与各自贷款中小企业的信用风险成比例关系,即

由于A银行需要向B、C两家银行同时定期支付,所以给这两家银行的定期支付应该与这两家的银行所面临的信用风险成反比例关系,其余的保护利率依此类推,(3)补偿比例λ,按照两家银行所面对的风险状况不同,偿付比例应该与风险成反向变动的关系,有,其余的补偿比例依此类推。

在三家银行相互进行信用违约互换之后,分析此时A银行的贷款状况:

(1)当三家中小企业都不违约时,A银行需要向B银行定期支付

A银行向C银行的定期支付为

贷款给信用风险相对较大的企业,银行需要支出一定的定期支付,原则是风险越大,则定期支付越大,这一方面是这家银行能获得更高的预期收益所要付出的代价,另一方面也是其他银行共担更高风险所需要获得的收益。

(2)假设只有一家企业违约,即假设中小企业A违约,此时A银行向B、C银行的定期支付只需要支付t1期,而其损失可以分为三部分:其一部分是贷款损失的全额,其二是A银行支付给B、C银行的定期支付,其三是B、C银行支付给A银行的补偿损失,其结果为

而B、C两家银行则是收到一部分的定期支付,支出了一部分的补偿金。

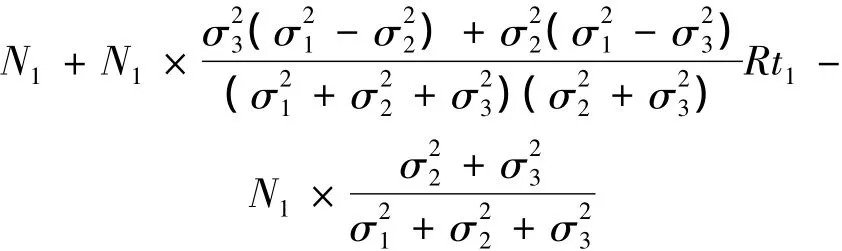

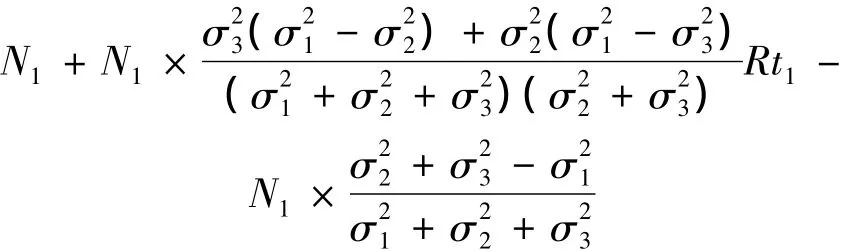

(3)假设有两家企业同时违约即假设中小企业A、B同时违约,此时t1=t2,A银行除了要支付t1期的定期支付,收到B、C两家银行的补偿金外,还必须支付给B银行补偿金,其损益情况为

而B银行情况与A银行类似,但是未进行信用违约保护的部分必须银行自己承担,其损益情况为

C银行则收到定期支付,支出了给A、B银行的补偿金。

(4)假设3家企业同时违约,此时t1=t2=t3,A、B、C银行的损益为A:

B银行为

C银行为

相对于双边模式下的企业同时违约,此时三家企业同时违约的概率显得更小(××),而且银行仍然能够通过对企业进行选择来降低企业同时违约的风险。

三边模式下银行所面临的信用风险,在风险共担后,三家银行所面临的信用风险相同,均为

这就达到了银行进行信用违约互换保护的目的,即降低了风险,而授信给信用风险相对较小企业的银行也得到了补偿(定期支付)。

4.信用违约互换的多边模式

信用违约互换的多边模式则是指每个违约互换的参与银行都有多个,在此模式中,所有的银行形成一个风险共担的体系,一方面共同承担了可能的违约损失,一方面也使得所有的参与银行承受相对较小的信用风险。由于当前的商业银行对企业的信用风险测算在方法上大同小异,这使得银行的评测结果能被其他银行所接受,这也为多边模式的展开提供了条件。

假设此时有m家参与银行,考虑多种模式下的特殊情况,此时有份信用违约互换合约且假设所有企业的信用风险相同==…=。并且各家银行对中小企业的贷款数额相同,即N1=N2=…=Nm,所以银行的保护利率相等,所以在实际中并不需要进行定期支付,而补偿比例为

三、结论

通过在银行之间实施信用违约互换,我们分散了单个银行对于中小企业贷款的信用风险,缓解了中小企业贷款难的问题。然而,在这种模式下,我们并没有减少总风险,换句话来说,我们只是把总风险平均分摊给了参与风险共担的银行,在参与银行较少的情况下,授信中小企业的违约问题可能不会存在相关性,一旦参与的银行数目过大,贷款企业不可避免的存在违约的相关性,这可能会使得总风险加大。对于这个问题,银行可以对合作银行进行选择,尽可能避免对关联企业进行信用违约互换保护,同一银行不同区域甚至是不同银行不同区域都可以作为交易的对象。

[1]Bernadette A.Minton,René Stulz,Rohan Williamson.How Much Do Banks Use Credit Derivatives To Reduce Risk?[J].National Bureau Of Economic Research,August,2005.

[2]Robert S.Neal.Credit Derivatives:New Financial Instruments for Controlling Credit Risk[J].Economic Review,1996(3).

[3]祝涛.不对称信息引入财务理论研究现状述评[J].湖北民族学院学报:哲学社会科学版,2010(3).

[4]克拉法.信用衍生产品和风险管理:含信用风险模型[M].北京:机械工业出版社,2002.

[5]位红星,张勇.论信用违约互换在银行信用风险管理中的应用[J].经济师,2002(12).

[6]谢清河,信用衍生产品与银行信用风险管理研究[J].投资研究,2008(11).

[责任编辑:马建平]

F 830.5

A

1672-6219(2011)01-0071-05

2010-09-06

广东省自然科学基金项目“期货量影响期货套期保值风险的敏感度分析”(7004584)。

林孝贵,男,广东商学院金融学院教授,博士。廖凯,男,广东商学院金融学院硕士研究生。