西部大开发以来民族地区税收优惠政策成本效益绩效评估

2011-10-16李俊杰

李俊杰,刘 渝

(1中南民族大学经济学院,武汉430074;2武汉工程大学管理学院,武汉430073)

西部大开发以来民族地区税收优惠政策成本效益绩效评估

李俊杰1,刘 渝2

(1中南民族大学经济学院,武汉430074;2武汉工程大学管理学院,武汉430073)

认为西部大开发税收优惠政策是带动民族地区社会经济快速发展的一项重要举措,并从投入与产出的层面构建了衡量税收优惠政策绩效的成本效益指标,结合主成分分析法,建立了税收优惠政策绩效评价的DEA模型,以9个民族省区为例进行了实证分析.实证研究表明:随着政策的调整和深入,政策绩效逐渐表现为平稳有效,9个民族省区在政策执行的规模效率上有所差异.

税收优惠政策;成本;效益;绩效

1 民族地区税收优惠政策

区域税收优惠是一国政府出于政治、经济和社会目的,对特定地区实施的特别税收优惠政策[1].2000年10月,国务院对实施西部大开发战略的政策措施提出了具体要求,2001年财政部、国家税务总局和海关总署据此制定了相应的税收优惠政策,民族地区税收优惠政策包括在西部地区税收优惠政策中.作为调节经济的杠杆,国家制定税收优惠政策,是希望该政策能对民族地区的社会经济发展起到刺激作用.至2010年,该政策实施已有10个年头,其激励经济发展的绩效还有待考察.目前,专门针对民族地区税收优惠政策绩效的研究较少,因此,本文构建民族地区税收优惠政策的绩效评价指标体系,从成本和效益层面分析考察税收优惠政策的投入和产出水平,对政策的绩效水平进行有效地测度.

2 税收优惠政策绩效评价指标体系

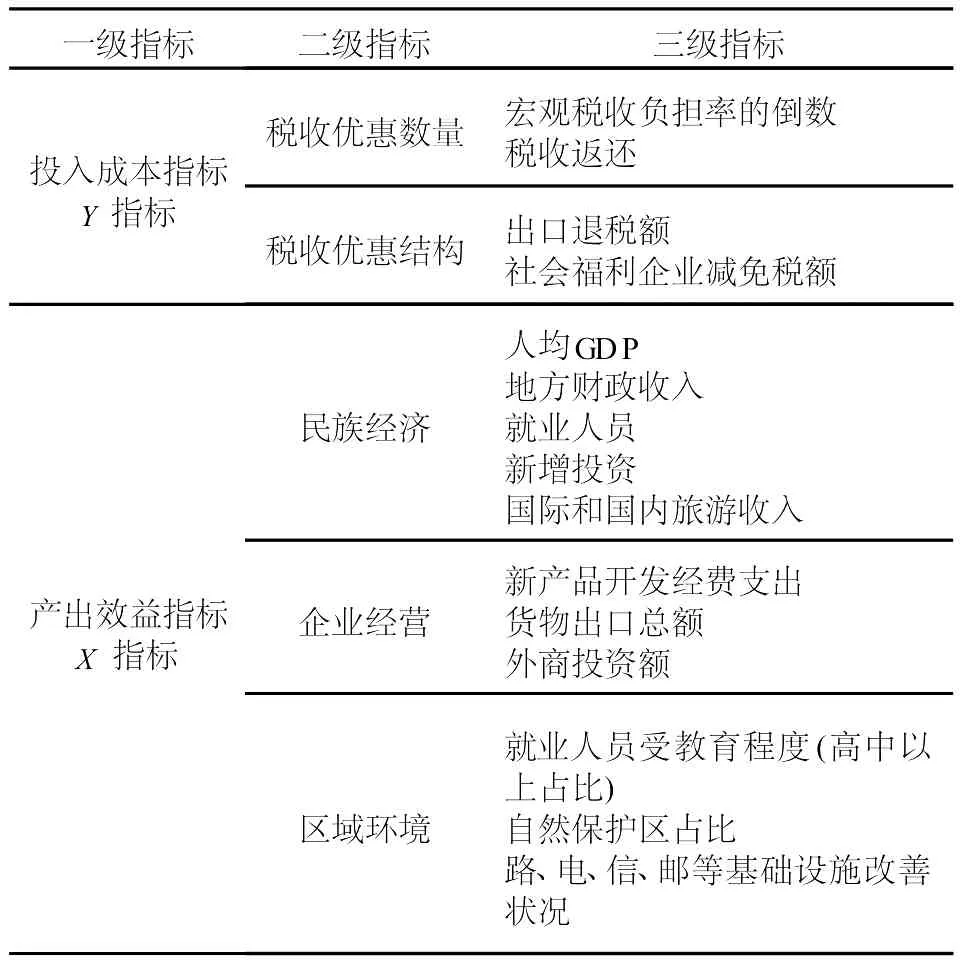

本文将评价指标系统划分为3个层次,一级指标是总体的绩效水平,分为成本和效益指标两类,二级指标中成本类指标分解为税收优惠的数量和结构两个截面,效益类指标分解为民族经济发展、企业经营、区域环境3个截面,三级指标是指标层,对二级指标的各个截面作进一步的分解和描述,以期从总体上综合反映区域税收优惠政策的实施绩效[2,3],体系框架见表1.

表1 税收优惠政策绩效评价指标Tab.1 Estimation indexes of preferential tax policy

2.1 投入成本类指标及解释

税收优惠作为税收制度和财政政策不可缺少的重要组成部分,尽管早已渗透到社会经济生活的方方面面,但人们对税收优惠的认识并不完全准确.有人认为税收优惠就是减税、免税;也有人认为,税收优惠是指减税、免税、出口退税和优惠税率.从理论角度完整地概括其内涵,税收优惠不仅仅包括上述几种主要形式,还应当包括先征后返、税额抵扣、税收抵免、税收饶让、加速折旧、税项扣除、投资抵免、亏损弥补等其他实际减除或减轻纳税人和征税对象税收负担的鼓励性和照顾性规定.本文将宏观税收负担率的倒数、税收返还、出口退税额、社会福利企业减免税额四个指标作为政策的投入,反映绩效评价中的投入成本.

宏观税收负担是一年周期内国家税收收入总额在整个国民经济体系中所占的比重.这实际上是从全社会的角度来考核税收负担,从而可以综合反映一个国家或地区的税收负担总体情况.本文选择宏观税收负担率的倒数,该指标越大,说明税收优惠政策减轻的负担越多.税收返还是指中央返还地方的税收收入,是分税制体制改革后中央对地方上划收入(或减少地方收入)的一种财力补偿,用以反映国家财政对民族地区的优惠投入,在统计年鉴中该指标包含在中央补助收入里,无单独统计数据,本文以中央补助收入数据替代.出口退税额体现国家在一定时期的经济政策,反映出口货物实际征税水平,该指标越大反映税收优惠政策在民族地区对外开放度的支持力度越大.企业所得税减免中涵盖对社会福利生产单位减免所得税,该项优惠投入反映国家为鼓励和扶持此类企业发展而采取的一项灵活调节措施.

2.2 产出效益类指标及解释

税收优惠政策的预期目标是提升民族地区社会经济发展水平,明确政策的这一绩效目标后,将政策预期目标转化为效益指标.为了全面准确地描述民族地区税收优惠政策的绩效,本文综合选取了12个指标作为优惠政策效益截面的评价指标,这些指标涵盖了西部大开发以来财政部、国家税务总局和海关总署制定税收优惠政策所惠及的社会经济内容.对产出效益指标的说明如下:

(1)民族经济二级指标分解为:人均GDP、地方财政收入、就业人员、新增投资、国际和国内旅游收入5项三级指标.人均GDP是衡量地区经济发展的重要指标;地方财政收入主要来源于税收收入,反映政府部门实施公共政策和社会服务的经济能力;宏观经济学中经济增长与就业率之间呈正相关关系,因此,将就业人员作为一项绩效指标;税收优惠政策的预期目标之一是降低企业的税收成本,提高投资回报率,新增投资也是绩效指标;民族地区文化资源、旅游资源丰富,2007年国家颁布了专门针对旅游业的优惠政策,因此,将国际和国内旅游收入纳入到评价指标中;

(2)企业经营二级指标分解为:新产品开发经费支出、货物出口总额、外商投资额4项三级指标.新产品开发经费支出是指研究与试验发展经费内部支出与主营业务收入的比值,选择此项指标是因为,政策的预期目标之一是降低所得税负,使企业投入较多的资金到研发中,提升生产技术水平;货物出口总额是指民族地区企业贸易出口额,反映企业的对外开发度,参与国际竞争的规模;外商投资额用来反映税收优惠对外资的吸引程度;

(3)区域环境二级指标分解为:就业人员受教育程度(高中以上占比)、自然保护区占比、路、电、信、邮等基础设施改善状况等三级指标.就业人员中高中及以上所占比重是反映区域竞争力的一项人文指标;民族地区生态环境脆弱度高,为保护生态环境,设计退耕还林、草的优惠政策,以自然保护区占辖区面积的比重来反映优惠政策对生态环境改善的绩效;优惠政策涉及民族地区新办交通、电力、水利、邮政、广播电视等提供基础设施的企业,基础设施改善也对政策产生交叉影响,作用于外来资本的流入,因此,将路、电、信、邮等基础设施改善状况作为一项绩效指标.

3 税收优惠政策绩效评价模型及实证分析

3.1 评价方法

本文绩效评价中效益指标个数较多,而DEA方法要求决策单元的个数至少大于输入输出指标的个数之和.由此,税收优惠政策的绩效评价分为2个步骤:(1)对产出效益类指标(X指标)进行主成分分析,并将多个指标归纳为少数几个综合指标,计算各主成分的综合得分值;(2)对归纳为主成分的X指标与Y指标进行DEA分析,评估政策效率.

3.1.1 主成分分析法

一般而言,选取的评价指标越多越好,但是过多的评价指标不仅会增加评价工作量,而且会因评价指标间的相关联系造成评价信息相互重叠和干扰,从而难以客观地反映被评价对象的相对地位.统计学中的主成分分析就是把多个指标化为少数几个综合指标的一种统计分析方法,它可以在不损失或很少损失原有信息的前提下,将原来个数较多而且彼此相关的指标转换为新的个数较少而且彼此独立或不相关的综合指标.具体步骤如下:

③每解出一个基本方程组后,利用正交条件使下一个基本方程组减少一个变量,减少一个方程,再用迭代法求解;

④计算每个样品的“综合数值”F,并将它们按大小顺序排成单指标有序样品F(1)≥F(2)≥…≥F(n),这里F=f1Z1+f2Z2+…+fkZk,其中fi是第j个主成分Zj的方差贡献率对具体分析对象,只要使几个主成分的累计贡献率超过70%即可.3.1.2 DEA分析法

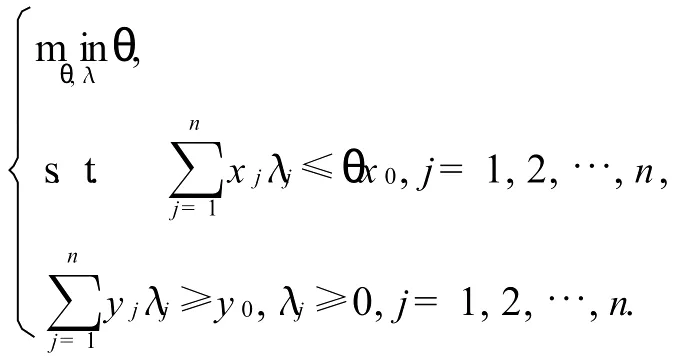

DEA是一种运用线性规划的数学过程,用于评价决策单元(DMU,Decision M aker U nit)的效率(Coelli,1996),其目的就是构建出一条非参数的包络前沿线,有效点位于生产前沿上,无效点处于前沿的下方.假定有N个DMU,每一个单元使用K种投入要素来生产M种产出,第i个DMU的效率即是求解以下CCR模型的线性规划的对偶问题:

其中权重λj使投入和产出的样本值形成一个凸性组合,解出来的θ值即为DM Uj的效率值,并且满足θ≤1,如果θ=1,则意味着该单元是技术有效的,且位于前沿上(Coelli等,1998).由于本文关注的是投入要素水资源的效率,因此将采用CRS假设下基于投入法的DEA模型.

3.2 样本和数据

本文以民族地区作为重点研究对象,以西部大开发为时间坐标,同时,参照目前比较普遍采用的东、中、西部地区划分标准,进行对比分析.考虑到简化问题,主要选取5个民族自治区(内蒙古、宁夏、广西、新疆、西藏)和4个多民族省(云南、贵州、青海、甘肃)作为研究对象,它们是我国民族地区的典型代表.模型估计使用2001~2008年9个民族省和自治区的面板数据,数据来源于《中国统计年鉴》、《中国税务年鉴》、《中国民政统计年鉴》、《中国财政年鉴》、《中国固定资产投资统计年鉴》、《中国区域经济统计年鉴》、《中国高技术产业统计年鉴》、《中国劳动统计年鉴》等.

3.3 税收优惠政策的绩效评价

3.3.1 主成分分析

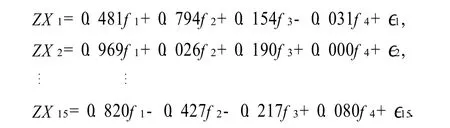

本文利用SPSS软件对投入变量进行主成分分析[4],将人均GDP、地方财政收入、就业人员等变量依次表示为X1,X2,…,X15,在软件中先得到标准化的数据ZX1,ZX2,…,ZX15,再对标准化后的数据进行分析,得到的结果列入表2~4.

表2 主成分分析中效益类指标的共同度Tab.2 Communalities of benefit indexes in principal components analysis

表3 总方差解释部分Tab.3 Total variance explained

表4 因子载荷矩阵Tab.4 Component matrix

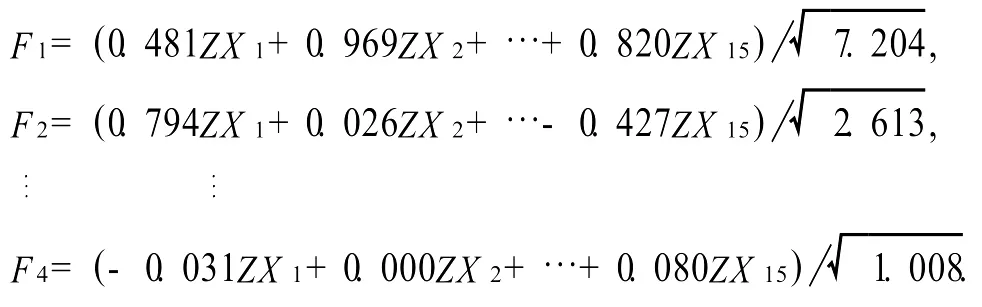

表2中的共同度数据给出了此次分析从每个原始变量中提取的信息(特征根大于1),可以看到主成分几乎包含了各个原始变量80%左右的信息.表3中的总方差解释部分则显示了各主成分解释原始变量总方差的情况,SPSS默认保留特征根大于1的主成分,本文认为保留4个主成分为宜,这4个主成分集中了原始15个变量信息的81.9%,因此选取前4个主成分已能将综合指标内容的81.9%予以表达.表4中的因子载荷矩阵给出了标准化原始变量用公因子线性表示的近似表达式,提取4个公因子时的因子模型为:

推出主成分系数表达式为:

将2001~2008年9个民族省和自治区的15个效益指标的原始数据代入主成分系数表达式计算,将原有的15个效益指标综合成4个效益指标,以简化DEA模型分析.

3.3.2 DEA模型分析

时间演变模式.根据前文设定的DEA模型对9个民族地区2001~2008年间的平衡面板数据的税收成本效益率进行测算和分解.从整体动态变化及其源泉来看,2001~2008年间,民族地区税收优惠政策经历了程度较为适中的增长,从动态变化来看,2001~2008年的8年间,税收优惠政策的纯技术效率的年平均总增长率为1%,规模效率的年平均总增长率为1.9%.在2005年以前,政策执行初期,改革处于摸索阶段,技术效率出现效率不足阶段,存在波动,2005年以后,税收政策执行的成本效益表现为平稳的有效水平,见表5.

表5 民族地区税收优惠政策的效率指数(2001~2008年)Tab.5 Efficient index of preferential tax policy in ethnic areas from 2001 to 2008

空间分布模式.从税收优惠政策在不同地区的执行情况来看,地区间的纯技术效率趋同,都表现为有效水平,而规模效率指数在地区间的差异还是非常明显的.总体来看平均规模效率增长为1.9%,其中内蒙古、广西、甘肃、新疆等省和自治区表现为规模报酬递增,贵州、云南、西藏、青海、宁夏等省和自治区的规模效率变化指数值为1,表现为规模报酬不变,见表6.

表6 各民族地区税收优惠政策的平均效率指数(2001~2008年)Tab.6 Efficient index of preferential tax policy for every ethnic areas from 2001 to 2008

3.4 结果分析

从DEA模型对税收优惠政策成本效益的评价结果来看,民族地区优惠政策绩效显著,对地区经济发展起到了很好的促进作用.这与实际情况基本相符.根据相关统计资料显示,在2001年西部大开发税收优惠政策实施后,民族地区的基础设施、工业发展速度加快,拉动了当地社会经济发展,特别是政策改革实现了平衡过渡后,政策投入收到了良好的绩效.

从纯技术效率来看,改革初期由于税收减免结构不甚理想,效率值存在波动情况,通过逐渐调整减免结构,近年来纯技术效率达到相对优化的配置状态,根据实证结果,各个地区的税收减免结构较为合理.内蒙古、广西、甘肃、新疆等地税收优惠政策执行的效果相对较好,税收减免投入带来了超额的经济效益,规模效益递增地区的税收优惠政策模式应该是未来政策完善的重要方向.

4 结语

以上利用主成分和DEA方法,结合成本效益指标,对民族地区税收优惠政策的实施绩效进行了综合评价,可为民族地区其他宏观政策执行效果的评判提供一种方法借鉴.通过主成分分析法可以科学客观地确定各指标的权重,将多种效益指标简化、降维.进行成本效益指标的DEA模型分析,不仅可以进行不同年份政策执行效果的纵向比较,而且可以对不同地区政策实施绩效进行横向比较.尽管个案研究证明了主成分分析法和DEA模型在政策绩效评价中应用的可行性,但本文仅从3个方面考察政策的实施绩效,由于效益类指标种类繁多,不同的取舍对政策实施效果的影响不一.因而,确定理想的成本效益类指标进行合理评价在较长时期内仍是一项探索性的研究工作.

[1] 万 莹.我国区域税收优惠政策绩效的实证分析[J].中央财经大学学报,2006(8):12-17.

[2] 刘 军,邱长溶.西部大开发税收优惠政策实施效果评估[J].当代经济科学,2006,28(4):64-71.

[3] 李 隽.税收优惠政策实施绩效的模糊综合评价[J].山西青年管理干部学院学报,2009,22(4):66-69.

[4] 李小胜,陈珍珍.如何正确应用SPSS软件做主成分分析[J].统计研究,2010,27(8):105-108.

Performance Evaluation of Preferential Tax Policy in Ethn ic Areas from W estDevelopment Based on Cost-Benef it Analysis

L i J unjie1,L iu Yu2

(1 College of Econom ics,South-CentralU niversity for N ationalities,W uhan 430074,China;2 School ofM anagement,W uhan Institute of Technology,W uhan 430073,China)

This paper considers that preferential tax policy in west development is an important policywhich is a im at promoting the development of ethnic areas,and constructs the cost-benefit indexes of preferential tax policy from the input and output level.W ith the principal components analysis,the DEA appraisalmodel of preferential tax policy is established.The performance of nine ethnic areas,as an example,is evaluated w ith the model constructed above.The empirical analysis show s that the performance of preferential tax policy is gradually stable and effective.However,the scale efficiency of each one of nine ethnic areas is different.

preferential tax policy;cost;benefit;performance

F810.42

A

1672-4321(2011)01-0117-05

2010-12-16

李俊杰(1971-),男,教授,博士,研究方向:中国少数民族经济,E-mail:junjie@mail.scuec.edu.cn

国家社会科学基金资助项目“西部大开发以来民族地区税收优惠政策绩效评估与创新研究”(09BM Z032)