浅议高职《成本会计》的教学相长

2011-10-12王信平

王信平

(铜陵职业技术学院,安徽铜陵244000)

浅议高职《成本会计》的教学相长

王信平

(铜陵职业技术学院,安徽铜陵244000)

如何提高《成本会计》的教学效果,一直是日常教学中经常谈到的问题。文章从教与学两方面来阐释解决这一问题的有效途径,从而实现《成本会计》教与学的有机结合。

成本会计;教学方法;互动;教学相长

《成本会计》是从财务会计中独立出来的,是会计专业的一门专业必修课。成本会计从内容上看一般包括两部分:一是成本核算,含成本会计核算程序、成本计算的基本方法与辅助方法、成本报表与成本分析;二是成本管理,含标准成本法、变动成本法、责任成本法。目前,高职《成本会计》教材偏向于成本核算的内容,而将成本管理的内容纳入《管理会计》中,本文中的“成本会计”专指其中的成本核算内容。教学相长是教师对教学的永恒追求,本文通过对《成本会计》的教与学进行分析,以抛砖引玉。

一、《成本会计》的教

成本会计的内容本身并不复杂,但教好这门课也决非易事。首先,成本会计中的概念较多,学生颇感头疼;其次,由于学生没有实际的工作经历,缺乏感性认识,对不同情况下成本的计算方法容易弄混;再次,学生对教材内容的掌握不能做到融会贯通,缺乏整体把握能力。因此,在教学中应做到以下几个方面:

(一)分析教材整体框架

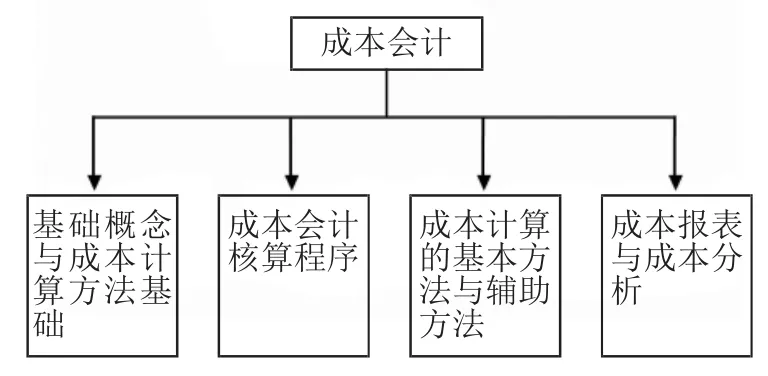

《成本会计》在内容上可以分为以下几个模块,见下表:

成本会计基础概念与成本计算方法基础成本会计成本报表与成本分析

上图中,基础概念与成本计算方法基础模块包括:成本与费用的概念、要素费用在基本生产车间与辅助生产车间的归集与分配方法、生产费用在完工产品与在产品之间的分配方法;成本会计核算程序模块的内容包括:企业在生产产品的过程中,从发生料、工、费开始到分配这些费用至基本生产成本与辅助生产成本以及制造费用之中,再将辅助生产成本与制造费用分配到基本生产成本中,最后将基本生产成本中完工的产品成本转至库存商品中的整个过程;成本计算的基本方法与辅助方法模块包括:根据生产的特点与管理要求采用相应的基本方法(品种法、分批法、分步法),并根据具体情况采用一些辅助方法(分类法、定额法)从而简化成本计算工作;成本报表与成本分析模块是整个成本会计核算工作的成果,通过成本报表与成本分析能够掌握产品成本的构成以及成本计划的完成情况,以便为成本决策提供有用的信息。上述模块之间的关系是:成本会计核算程序模块是整个成本会计核算工作的主流程线,成本计算的基本方法与辅助方法模块是成本核算工作过程中采用的方法与手段,成本报表与成本分析模块是成本会计核算工作的成果,而基础概念与成本计算方法基础模块是应用成本计算的基本方法与辅助方法模块的前提。通过对教材整体框架的分析,让学生从整体上把握《成本会计》的体系框架,从而为进一步的具体学习理清思路。

(二)注重对概念的分析

成本会计中的概念较多,学生切勿采用死记硬背的方法。诸如成本会计中有这么一些概念:成本与费用、费用要素与要素费用、成本定额与定额成本、约当产量、狭义在产品与广义在产品等等。对这些概念的掌握不在于一字不落地背下来,而在于对概念内涵的把握。比如:“成本与费用”从广义上讲都是一种耗费,对非专业人员来说是一回事,而事实上两者有着明显的区别——成本(Cost)是一种狭义的概念,它是与一定的产品联系的(或者说是对象化了的),是凝结在某种产品之中的一种耗费,而费用(Expense)则是一种广义的概念,包括生产费用与非生产费用,它是与一定期间相联系的,是企业在某一期间的生产经营管理过程中所发生的日常耗费;再如“约当产量”,它实际上是对月末在产品按照投料程度或完工程度进行打折后所得到的相当于完工产品的产量。计算约当产量的目的就在于将按成本项目归集的生产费用合计(期初生产费用+本期发生生产费用)按照统一的标准在完工产品与在产品之间进行分摊。在这里还得注意一下细节问题:分摊直接材料费用时要用不同投料方式下的投料程度计算当产量,而分摊直接人工与制造费用时则用完工程度来计算约当产量;关于“狭义在产品”与“广义在产品”的区别——狭义在产品仅指本步骤加工中的那部分产品,而广义在产品则是从企业生产过程的总体角度来说的,也即没有完成生产过程,因此不能作为商品对外销售的产品。而狭义在产品只不过是广义在产品的一个组成部分罢了,正确理解这对概念,对平行结转分步法的计算至关重要。

(三)采用比较与归纳的方法

工业生产过程的共同点无非是物化劳动与活劳动的消耗过程,也就是活劳动主体利用劳动资料对劳动对象进行加工的过程。但具体到每一个企业,其生产工艺和成本管理要求却存在着差异,因而其成本计算方法要与企业自身的工艺特点与管理要求相匹配。在施教的过程中,应当在对每种成本计算的基本方法(品种法、分批法、分步法)进行讲解的基础上,着重比较与归纳各自的特点与适用情况,使学生掌握恰当的方法,避免不顾企业实际而生搬硬套。

(四)注重对案例的详解

很多《成本会计》的教材在编写体例上都有这样的特点——先对某种方法利用文字进行描述,然后再举一些实例以进一步阐释。这种编写体例应该说没有问题,但是在实际的教学过程中却发现,有很多学生不太注重教材中的文字说明与解释,而仅仅看其后面的例题。其结果是,稍微改变一下例题的一些条件,很多学生就不知道该怎么办了。这说明学生只不过是“背”会了例题而已,而并没有真正地理解有关问题。因此,在教学过程中,应当将文字分析与例题讲解有机地结合起来,注重培养学生对文字的全面分析与理解能力,只有这样才能使其自学能力得到不断提高,培养其可持续发展能力。

(五)加强学生对实务题的训练

加强学生的实务训练,意在做到“温故而知新”。对教学中涉及到的难点与重点内容,应当选择有代表性的实务训练题让学生练习。这样,通过练习一方面可以使学生及时地巩固课堂所学内容,另一方面可以了解学生对相关问题的掌握的情况,并在此基础上对练习中出现的问题进行讲评。

二、《成本会计》的学

在教学过程中,要注重引导学生端正学习态度,养成正确的学习方法与技巧。

(一)战略上藐视与战术上重视

在学习《成本会计》的过程中,面对众多的概念、公式与方法,很多高职会计专业学生都很惧怕。之所以存在这种情况,一方面可能是由于学生因“底子薄”而缺乏自信,另一方面是由于缺乏自我培养自信的能力。就《成本会计》的学习而言,应做到先总体后局部,先一般后特殊。也就是说,先从总体上把握《成本会计》的目标与内容框架,在此基础上掌握为实现目标(满足内部利益集团的决策需要)而应做的工作和应采取的方法(生产费用的归集与分配、各种生产成本计算方法及应用)。这样,《成本会计》到底讲些什么内容,通过上述方法便能够使学生在大脑中形成概念,而不至于学完课程后却不知《成本会计》为何物。这样可以使学生明白《成本会计》不过就是要做这么几件事而已,从而在心理上不用惧怕它。当然,仅在战略上“藐视”还是不够的,还应在战术上对《成本会计》的具体内容与方法进行深入地学习。

(二)认真听讲,勤学苦练

不少高职学生除缺乏自信外,还缺乏吃苦耐劳的精神。在耐心方面,有些学生对学习只求一知半解,往往只听了老师讲了半句话就认为对这些问题弄懂了,或者是由于一时听不懂干脆就不听了。殊不知,这样做等于是让自己的大脑放弃了作运动的机会,日积月累,最终只会是使自己大脑越来越“笨”。高职学生中有为数不少的人另外一个致命弱点就是“懒惰”,他们指望只要带着一双眼睛与一对耳朵来上课就够了。对老师布置的作业不愿独立完成,要么抄袭别人的,要么叫别人代做,结果错的都错,对的都对。耐心与吃苦耐劳都是一种品质,缺乏这种品质而想获得成功几乎是不可能的。

(三)勤于思索,脚踏实地

学生在学习过程中遇到了难题,要养成勤于思考的习惯,实在不明白,可与同学交流或询问老师。对自己不足的地方,要有清醒的认识,并针对自己的不足要有针对性地去攻克它,切勿放任自流。“不积跬步,无以至千里。”知识就是在思索与实干中积累起来的,对《成本会计》的学习亦然。

三、强调互动,促进教与学的有机结合

(一)加强沟通,形成互动

1.《成本会计》的教学应注重课前的预习。学生通过预习,能在上课的过程中与教师的讲解形成互动。通过预习,学生上课时就会知道自己对相关知识点的理解与教师讲解是否一致,什么地方还不懂或者自己理解错误,以便有目的地去听课。这种好的学习态度若能长期保持下去,对学生的自学能力的提高将大有裨益。

2.《成本会计》的教学应注重课内讨论。在教学过程中,教师应将重点与难点问题设计成思考题供学生讨论。通过讨论来了解学生分析问题的思路与方法的正确与否以及对相关知识点的掌握程度。通过开展讨论活动来培养学生勤学善思的良好习惯,以推动学生学习能力素质的提高。

3.《成本会计》的教学应加强对典型实务题的训练。

实务训练的题量不在于多,而在于实务训练题要具有代表性,要避免题海战术。学生通过训练能及时地检阅自己对相关知识的掌握情况,教师通过对训练的批阅及时地掌握学生对知识和技能的把握情况,通过对训练情况的讲评使学生在知识和实务技能上得以有效提高。

(二)总结经验,促进教与学的有机结合

《成本会计》教学经验的积累是一个循序渐进的过程。除了要在课内、外与学生形成互动以外,会计专业课教师还应提高自身的理论修养与实务操作技能。此外,与同行进行教学的经验交流也是必不可少的。

[1]教育部高教司.教学相长——高等职业教育教师基础知识读本[M].北京:高等教育出版社,2004.

[2]王信平.对高职会计专业课程体系构建的理性思考[J].新课程研究(职业教育),2010,(1).

(责任编辑:王跃飞)

G712

A

1671-752X(2011)01-0089-02

2010-12-16

王信平(1971-),男,安徽铜陵人,铜陵职业技术学院讲师,会计师,国际注册内部审计师(CIA),硕士,研究方向:会计、审计理论与实务。