2009年安徽工业经济综合分析

2011-10-12张亨明

张亨明

(安徽省社科院,安徽合肥230001)

2009年安徽工业经济综合分析

张亨明

(安徽省社科院,安徽合肥230001)

文章从安徽工业趋势路线图及其波动的影响因素分析、安徽产业结构现状分析和安徽产业结构的特点存在问题等几方面进行了论述,对安徽省工业经济有了较好的把握。

安徽省;工业经济;综合分析

一、安徽工业走势路线图及工业波动的影响因素分析

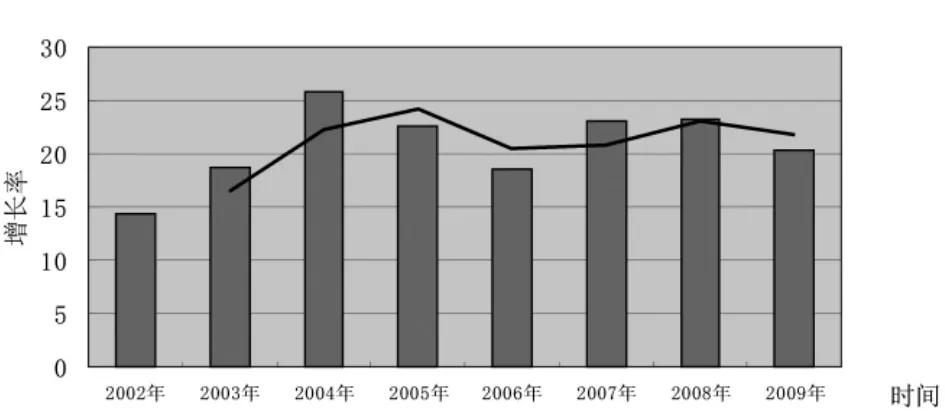

我省2009年规模以上工业增加值的增长率,上半年增长率出现冲高回落态势,下半年表现出持续增长,工业增加值增长率增长的时间得以延长。规模以上工业增加值增长率为20.4%,相对2007年和2008年回落了3个百分点(见图1)未来我省应能持续保持增长,主要因为我省具有优势产业的汽车制造业、家电产业等的市场增长仍能持续,我省煤炭、电力、农产品等资源性产品的价格受通货膨胀预期,价格或能维持上升。但同时随着宏观经济刺激力度的减弱,我省工业增加值增长率还会有一定的上涨,但上涨的空间不大。

图1 各年度规模以上工业增加值增长率

从我省工业增加值增长率的波动来看,主要受宏观经济调控的影响,从而影响固定资产投资(见图2)。固定资产投资上半年增长率下降,下半年呈恢复性上升。

图2

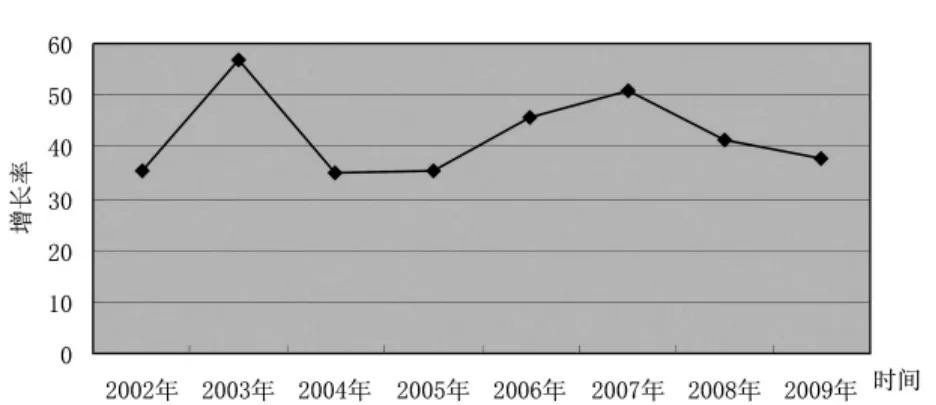

从2002年至今,我省平均固定资产投资增长率为42%,目前约38%(见图3),低于以往平均水平。但是从我省今年月度固定资产的增长情况来看,6到8月份企稳后逐月增长。

图3 固定资产投资增长率

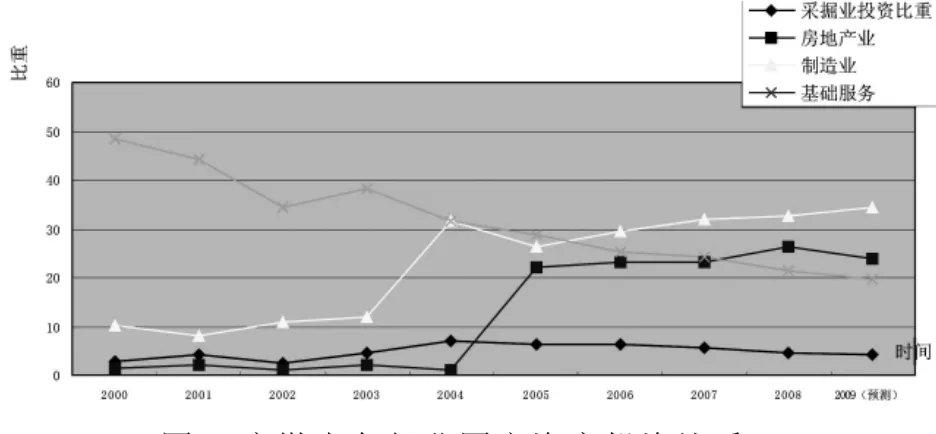

我省固定资产投资能否自此保持持续高速增长呢?目前我省的工业增长主要依赖制造业和房地产业的增长。从图4可看出,我省固定资产投资制造业的比重由2003年的12.01%增长到2009年34.52%;房地产业固定资产投资增长显著,目前已占固定资产投资的23%;这两大类固定资产投资会带动基础设施服务的投资(包括:电力、燃气、水、交通运输、仓储、邮政、水利、环境等)。所以,工业增长就要看这两驾马车能否持续增长。

图4 安徽省各行业固定资产投资比重

从我省工业固定资产投资比重的演变趋势看(图4),制造业和房地产的投资比重持续增长,而且制造业增长速度更快更加稳定,而房地产业相对波动较大。基础设施服务投资的增长一直比制造业和房地产业缓慢,占比逐渐降低且稳定在15%-20%之间。

江苏的经济发展领先我省。从江苏的工业发展来看,明显看出制造业的重要性(图5)。江苏固定资产投资比重在制造业由2000年的24%增长至2008年的43%,表现为持续高速增长。我省目前制造业固定资产投资比重为34.5%,还有较大的增长空间。只要制造业的投资持续快速增长,就能带动我省其他工业产业的增长。所以,在制定促进我省工业发展的政策中,尤其要注意制造业发展政策。

图5 江苏省固定资产投资行业比重

二、安徽产业结构现状分析(主导产业和支柱产业情况)

分析我省产业结构,不得不分析我省主导产业和支柱产业。本节从竞争优势和比较优势的理论探讨入手,分析我省既具比较优势又具竞争优势的产业。

1.安徽产业布局的综合评价

从亚洲四小龙的经济发展来看,主要是通过发展自身具有比较优势的产业,才能不断积累经济剩余(资本),林毅夫、蔡防、李周(1999a,1999b)指出如果企业组织经济方式违背比较优势,企业经营难免亏损。但是一些企业由于受地方政府支持,打着“赶超”的旗号,享受政府的政策优惠,甚至形成垄断,却获得丰厚利润。这种发展模式无法持续,经济增长不可能“赶超”。

但是,在学界有学者认为:仅发展比较优势,因在贸易中的比较优势是一些初级产品,可能会由于贸易条件的恶化而停滞不前,如在一些非洲和南美国家。与此相反,应强调产业的“竞争优势”。按照波特的理论,竞争优势分为低成本竞争优势和差异化竞争优势,而一个企业和国家能获得持久的竞争优势来源于差异化竞争优势。

获得差异化竞争优势并不容易,需要具有很强的创新能力,和大量的高风险投资。这对于发展中国家和地区并不现实,只有不断发展比较优势产业,不断积累资本,不断提升产业结构,逐渐在高技术产业获取比较优势,才能渐渐获得差异化竞争优势。

我省的比较优势产业有哪些呢?有不少学者已对我省的优势产业作过研究,如运用区位商、产业净流出、产业关联度等方法。运用这些方法都是从不同的角度,难免片面。如运用区位商方法,前5个产业是煤炭开采洗选业、电气机械器材制造业、黑色金属矿采选业、烟草制品业、橡胶制品业。运用净流出法的前5个产业是:电气机械及器材制造业、交通运输设备制造业、纺织业、食品制造业、烟草加工业。运用产业关联度法,影响力系数前5的产业是:交通运输设备制造业、电气机械及器材制造业、金属制品业、金属冶炼压延加工业、通用专用设备制造业,感应度系数前5的产业是:金属冶炼压延加工业、化学工业、煤炭开采洗选业、石油天然气开采业、金属矿采选业。

上述优势产业的划分方法从不同的角度,为我们了解省内不同产业优势提供了理论指导。但没有从“筱原二准则”的角度和比较优势方面给予划分。根据以上观点,我们收集了2008年工业中38个子行业的15个指标进行综合评价。15个指标分别是:工业总产值、出口交货值、总资产、流动资产、固定资产、主营业务收入、主营业务税金、利润总额、应付工资、应付增值税、全部从业人员、总资产贡献率、流动资产周转率、工业成本费用利润率、产品销售率。由于指标过多,变量之间具有不同程度的相关性。我们采取主成分分析法,将15个指标“浓缩”为少数几个指标,便于综合评价。

从评价结果看,十五个指标被“浓缩”为4个指标,分别是F1,包含工业总产值、总资产、流动资产、固定资产、主营业务收入、利润总额、应付工资、应付增值税、从业人员9个指标,这些指标具有优势,主要体现在产业规模上,我们把F1称为规模因素;F2包括主营业务税金、总资产贡献率、工业成本费用利润率3个指标,主要体现盈利能力;F3包括流动资产周转率、产销率,主要体现资金利用效率;F4包括出口交货值,主要体现出口能力。

根据评价指标和排名结果,我们发现具有规模优势的产业有:煤炭开采和洗选业、电力和热力生产供应业、黑色金属冶炼及压延加工业、电气机械及器材制造业、非金属矿物制品业;具有较强盈利能力的行业有:烟草制品业、有色金属矿采选业、仪器仪表及文化办公用机械、废弃资源和废旧材料回收工业、饮料制造业;资金利用效率较高的行业是:交通运输设备制造业、电气机械及器材制造业、黑色金属冶炼及压延加工业、化学原料及制品制造业、通用设备制造业;出口能力较强的行业为石油加工、炼焦及核燃料加工业,电力和热力生产供应业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,废弃资源和废旧材料回收工业。综合排名是:煤炭开采和洗选业、电力和热力生产供应业、黑色金属冶炼及压延加工业、电气机械及器材制造业、烟草制品业、交通运输设备制造业、非金属矿物制品业、通用设备制造业、化学原料及制品制造业、农副食品加工业。

在具有优势的产业中,令我们吃惊的是盈利能力最强的是烟草制品业和有色金属采矿业,这是典型的垄断行业;其二,我省具有优势的产业仍然依赖资源型产业和钢铁业,产业结构亟待提高;其三,所幸的是我省在电气机械及器材制造业、交通运输设备制造业、通用设备制造业、化学原料及制品制造业已初具规模,具有一定的优势,但还存在规模偏小的弱点,如在规模优势上交通运输设备制造业处在省内第8位,通用设备制造业处在第6位,专用设备制造业处在第11位。这些处于较高产业层次在省内优势都不明显,更不用与发达省市相比。所以,应在工业战略上提高装备制造业的规模,引导投资,加大装配制造业的集聚效应。

2.安徽工业产业结构的调整方向

为了确定未来我省产业结构调整方向和原则,我们采用偏离—份额分析方法.这种方法是美国学者Dunn,Perloff,Lampard等先后提出并不断完善的分析方法。这种方法的基本思路是将区域经济增长与标准区域(一般以全国为标准)经济增长进行比较,把增长差异分为两个分量,一个是结构偏差分量(Pij),反映产业结构差异造成的增长偏差;另一个是竞争力偏差分量(Dij),反映区域产业竞争力信息。由此区域经济变量的变动Gij=Nij+Pij+Dij,其中Nij为标准分量,如果以全国为标准,则为全国分量。

为了分析我省37大类工业产业结构,设定以下变量:

Aj,0 安徽省j部门基期工业总产值;

Cj,0 全国j部门基期工业总产值

Cj,t 全国j部门t期工业总产值

C0 全国基期工业总产值

Ct 全国t期工业总产值

rj 安徽省j部门工业总产值增长率

Rj 全国j部门工业总产值增长率

Aj’=Aj,0*Cj,0/C0,因此,Nj=Aj’*Rj;

(1)知识产权法在西藏地区有待进一步普及,尤其是网络版权保护意识在广大网民心中仍然淡薄。部分小规模微商或淘宝店主文化程度较低,对知识产权法一无所知或知之甚少,网络版权保护意识淡漠,对自己的侵权行为不以为然,对被侵权现象也没有察觉。

Pj=(Aj,0-Aj')*Rj;Dj=Aj,0*(rj-Rj);PDj=Pj+Dj

当Nj>0表明我省实际增长高于全国,反之则小于全国;

当Pj>0表明因我省产业结构不同导致的正增长,反之,则是负增长;

当Dj>0表明我省产业部门竞争优势大。

本文以2005年作为基期,主要考虑我省自2005年工业明显加快增长,2009年作为t期,各分量计算如下(表略)。根据产业结构偏离份额表,我们得出的分析结论是:

在煤炭开采和洗选业、黑色金属矿采选业、烟草制品业、石油加工炼焦及核燃料加工业、饮料制造业、橡胶制品业有明显的竞争劣势。这与上面分析的结果相“抵触”,原因是我省在这几个行业比重较高,结构增量Pj都很高。因此,在产业结构调整中,应逐渐降低竞争劣势的产业在我省工业中的比重(相对量),而不是绝对减少。采取的方法是加大竞争优势的产业。主要有:农副食品加工业、纺织皮革业、化学原料及化学制品制造业、医药制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、电气机械及器材制造业、设备制造业、电力热力的生产和供应、交通运输设备制造业。

三、安徽产业结构的特点及存在问题

由以上分析,我省未来要保持较快的增长速度,投资拉动仍然是主要手段,特别是对制造业的固定资产投资。对制造业的投资需有“软”有“硬”,“硬”的是进一步加大在一些竞争性较强的行业的投资力度,实现规模经济效应;“软”的是对于一些竞争性较弱的行业应降低投资力度,调整好结构。

1.轻重工业均衡发展问题

轻工业主要集中于消费品工业,重工业主要是生产资料工业。按照霍夫曼定理,随着工业化的发展,霍夫曼比例将逐渐减小。但在现代经济中,霍夫曼定理无法得到验证,现代工业化国家却出现霍夫曼比例上升的情况。因此,我们从安徽省的轻重工业比例可以发现我省工业仍然依赖重工业的现象。

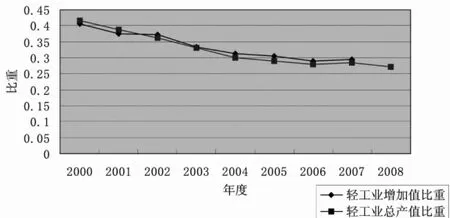

图6 轻工业比重发展趋势

从图6可以发现我省轻工业总产值和增加值的比重从2000年的约0.41减小到2008年的约0.28,并有逐渐稳定在0.29这个比重。这一发展模式比较符合霍夫曼定理,按照现代的观点,这是二元经济向一元经济过渡的必然过程。

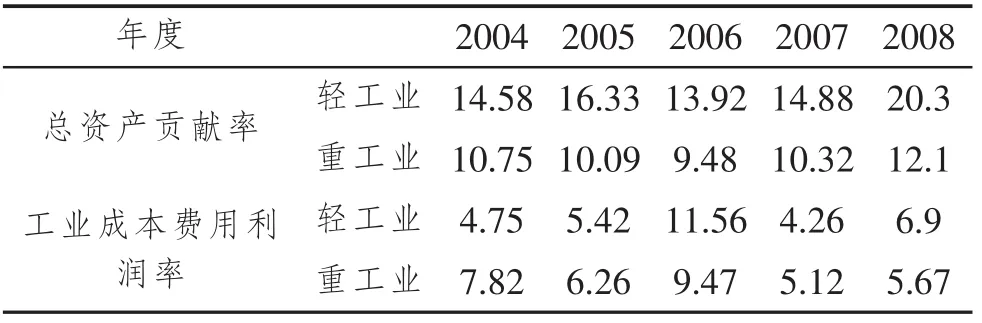

但从表1的轻重工业经济效益的比较来看,在总资产贡献率指标上,轻工业比重工业高出约40%,就这一点应引导投资项目投资轻工业。成本费用利润率方面波动较大,但总体表现为轻工业盈利能力较强。另一个值得提倡轻工业的理由是:重工业部门多为国有大型企业,且具有较高的垄断性,经济效益和管理效率都受到制约;轻工业部门多为非国有经济,经济效益较高,发展潜力和发展空间较大。发展轻工业部门会大大提高市场化程度,从东部省份的发展历程来看,都表现为轻工业迅速发展的这种模式。因此,发展各类具有竞争优势的轻工业,是我省经济发展政策的重要一环。

表1 轻重工业经济效益年度比较

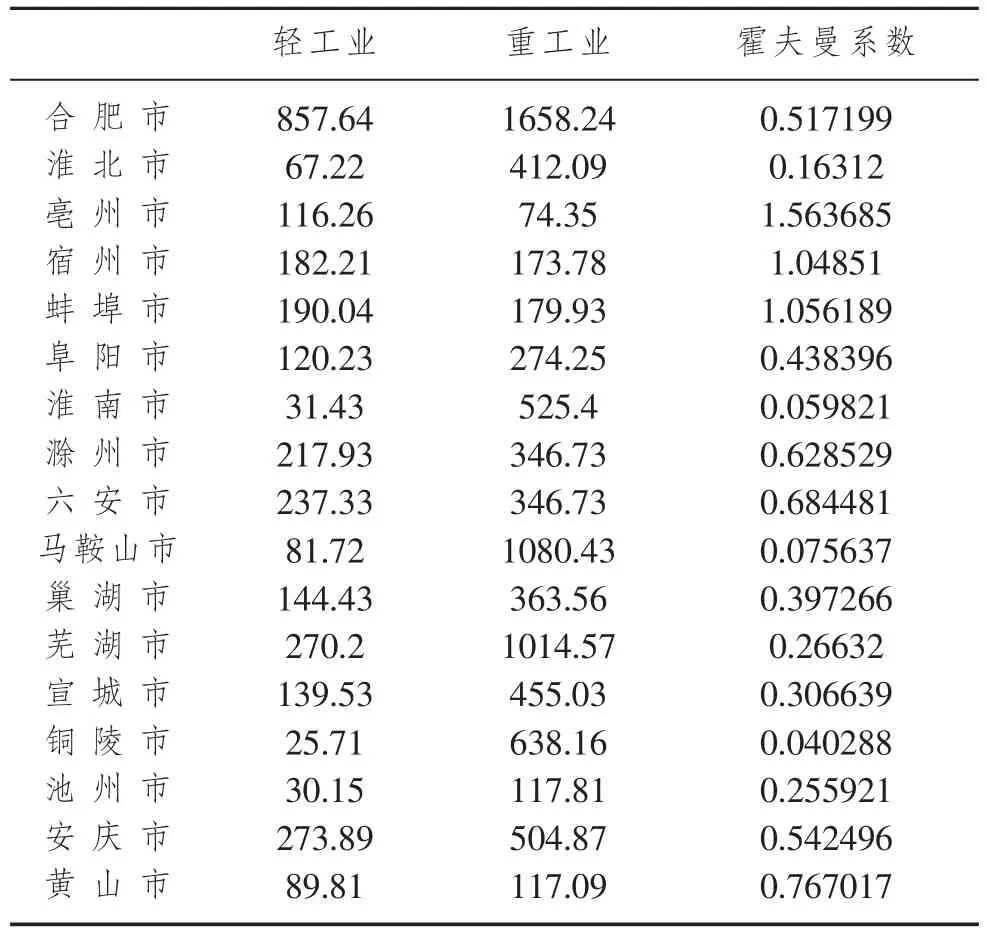

由表2反映出我省各市不具备产业同构特征,各市霍夫曼系数差别很大,其中只有宿州、蚌埠同构性较强,滁州、六安同构性较强,淮南、马鞍山同构性较强。根据霍夫曼系数,可将各市分为四类城市,第一类是偏轻工业城市,主要是亳州市;第二类是轻重工业平衡型,主要是宿州和蚌埠;第三类是偏重工业,主要有合肥、芜湖、阜阳、滁州、六安、巢湖、宣城、池州、安庆、黄山;第四类是重化工业城市,主要有淮南、淮北、马鞍山、铜陵。但总体同构特征不明显。

根据2009年1月到12月工业增加值的增长情况和轻工业、重工业经历金融危机后的恢复情况,整体工业增加值呈逐月恢复性上涨之势。其中,轻工业表现为一定的反周期现象,恢复较快;重工业自10月份加速回升。因此,未来我省工业仍将保持较快增长。从产销率来看,我省轻工业大部分月份增长率低于2008年同月增长,整体情况比重工业情况差。在发展轻工业,提高轻工业比重,有待提高我省轻工业的竞争力,加大政策倾斜力度。

表2 各市霍夫曼系数

2.产业结构调整能力分析

产业结构调整一直是我省乃至全国的一项重要任务。产业结构调整之所以是重大政治任务和经济增长的重要措施,比其他发达国家和发展中国家更为迫切,是因为在市场化程度仍然不高的情况下,很难完全依赖市场来调整产业结构,调整的责任需要政府通过政策去引导。

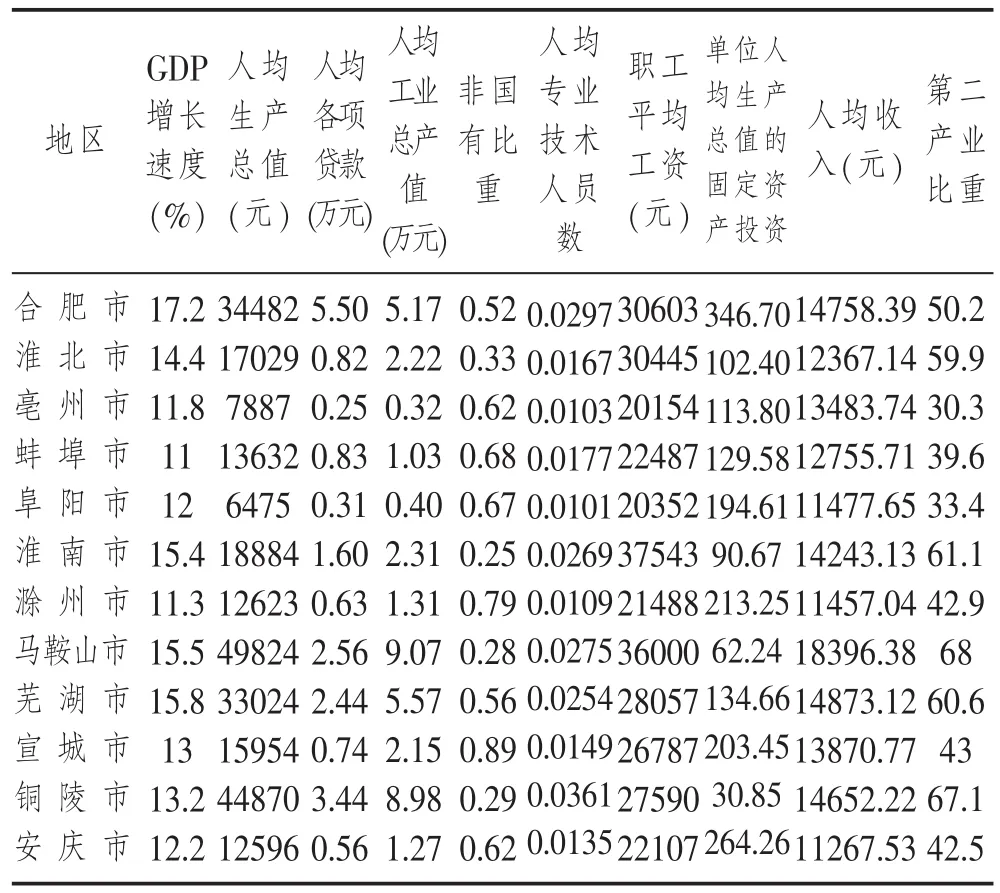

影响产业结构转换的因素很多,归结起来有以下几个方面:(1)创新因素。通过技术创新,提高产业竞争力,发展新兴产业和产业集群。创新能力主要体现在研发费用的投入、技术人才的多少等,本文选取拥有专业技术人员数/万人作为各市的创新能力指标;(2)供给因素。主要体现在生产能力和生产规模,我们选取人均生产总值、GDP增长率、工业总产值等指标;(3)需求因素。强大的市场需求会促使产业结构调整。需求能力与收入紧密相关,本文选取职工平均工资和人均收入作为需求能力指标;(4)金融水平。融资投资能力显著影响产业的发展,本文选取银行业各项贷款指标作为金融水平指标;(5)工业化水平。工业化进程对产业结构调整具有显著正向关系,本文选取第二产业比重作为这一能力指标;(6)市场化程度。市场化程度越高,产业调整能力越强。我们选取非国有工业产业比重作为市场化程度指标。综上,我们总共选取十个指标(参看表3),分别是GDP增长速度(X1)、人均生产总值(X2)、各项贷款(X3)、工业总产值(X4)、非国有比重(X5)、专业技术人员数(X6)、职工平均工资(X7)、固定资产投资(X8)、人均收入(X9)、第二产业比重(X10)。

表3 各市产业结构转换能力指标

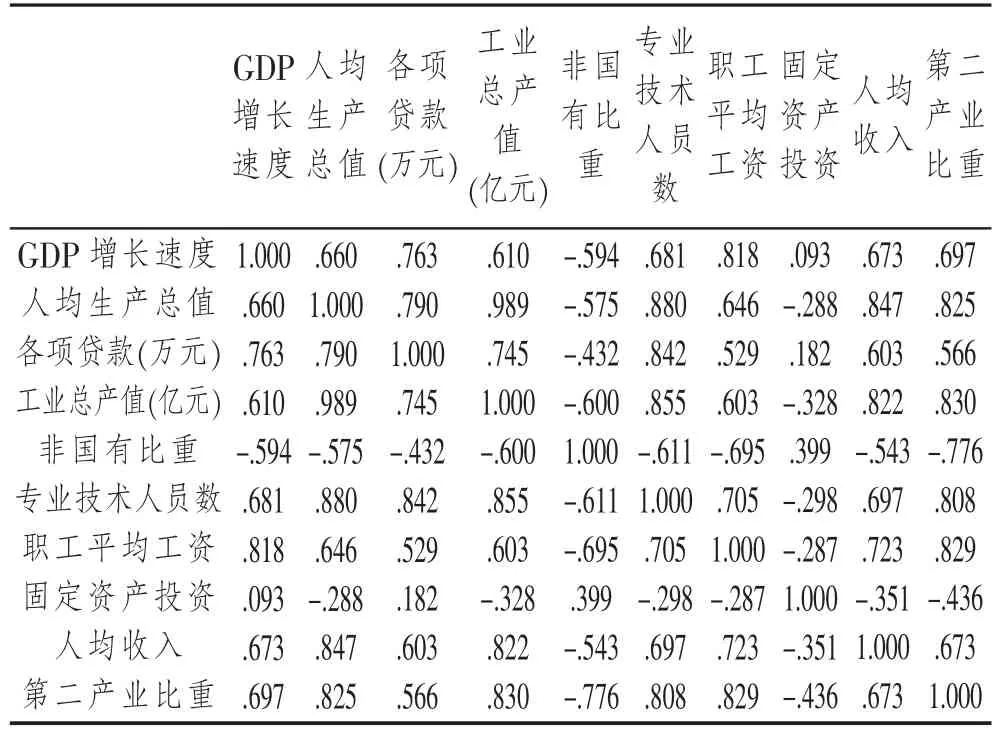

从表4的相关系数矩阵看,十个指标之间某些指标具有较强的相关性,如果用多元回归的方法,将会严重受多重共线性的困扰。

表4

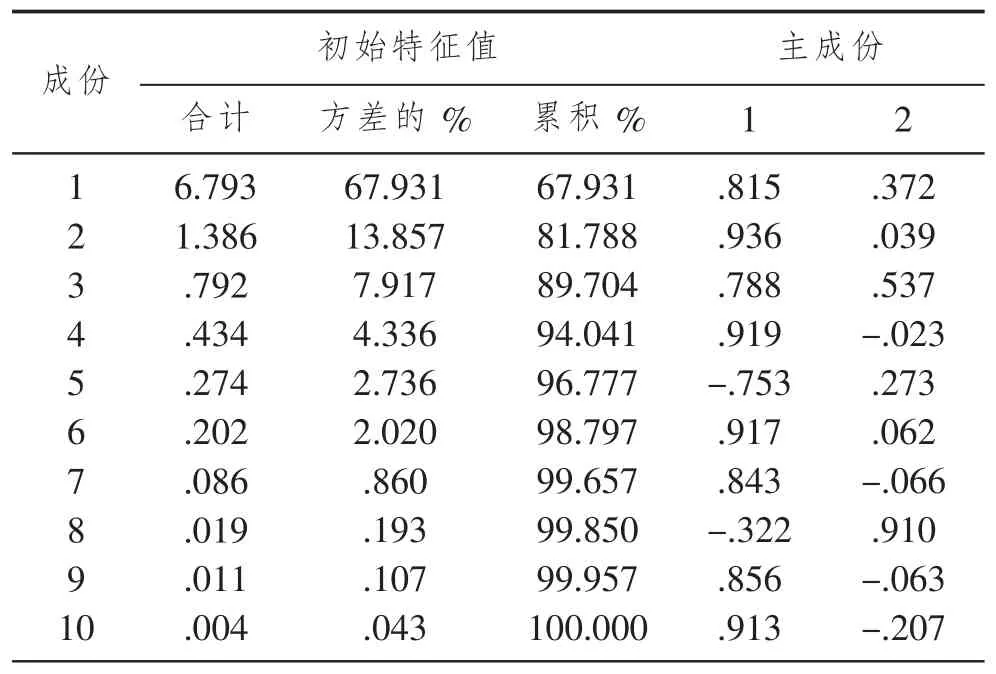

为了便于综合评价产业结构转换能力,本文选用主成分分析法。分析结果参见表5、表6和图7。

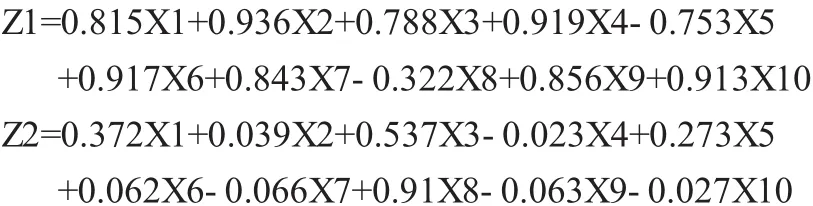

由表5和图7可确定主成分因子,根据特征值选取主成分可选两个主因子,且累计方差贡献率超过80%,满足要求。因此,主成份选取两个。根据表4的10个指标因子载荷,第一主成分主要由除固定资产投资之外的9个指标组成,第二主成分由固定资产投资指标组成。第一主成分主要体现生产能力,第二主成分主要体现投资能力。原来的10个指标转化成两个新指标,分别是:

表5 因子特征值、方差贡献率和因子载荷

图7 碎石图

其中,自变量均应使用标准化值。

综合评价模型为:

Z=0.67931Z1+0.13857Z2

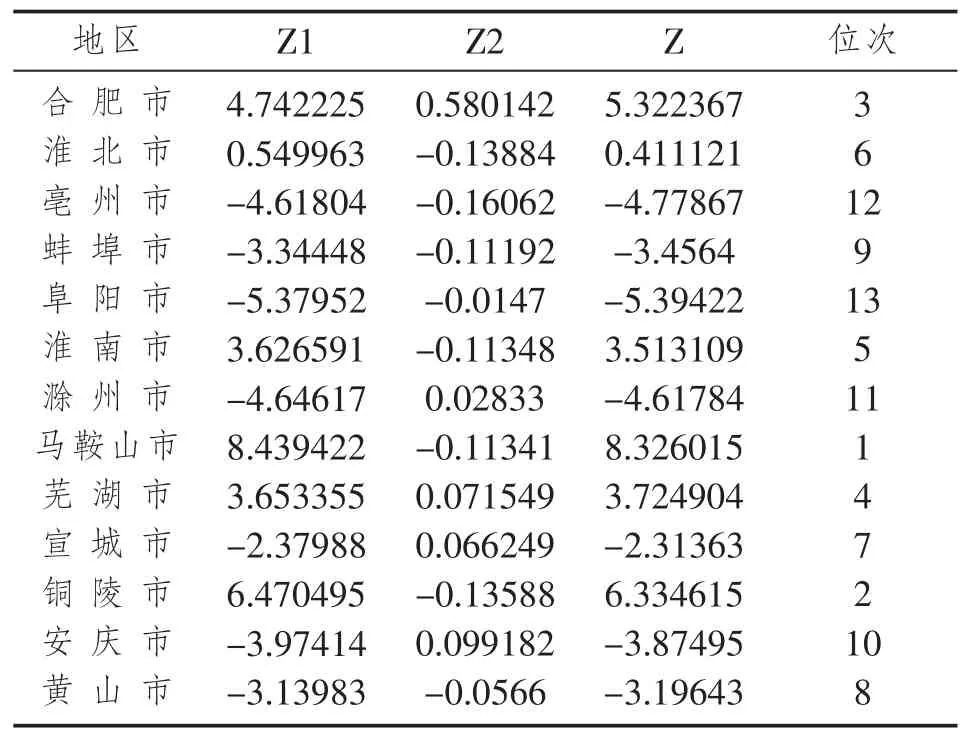

综合评价结果见(表6)。

表6 各市产业结构转换能力以及位次

从表6的评价结果看,产业结构转换能力较高的有马鞍山、铜陵、合肥、芜湖、淮南,可以看作是第一梯队;产业结构转换能力较弱的依次是淮北、宣城、黄山、蚌埠、安庆、滁州、亳州、阜阳作为第二梯队,也是落后梯队。

马鞍山、淮南、铜陵的产业结构转换能力优势具有相似性,主要特征体现在非国有比重较高、专业技术人员数、第二产业比重、职工平均工资等指标表现为较高。合肥表现为较高的增长速度,金融支持水平高、投资能力强、专业技术人员优势。芜湖具有类似特征,但各项能力较合肥为弱。

经分类比较后发现产业结构转换能力增强必须在投资能力、金融支持水平、技术能力、非国有比重这四个方面具有优势。因此,我省在制定经济政策上更多考虑这四个方面,主要归结为金融、人才、市场化改革三个方面。

总结以上分析,我们认为我省轻工业还具有很大的发展潜力,正值“皖江城市带承接产业转移示范区”的建设,应加大对东部地区轻工业的承接转移,做好政策引导。我省各地区产业同构现象不明显,仅有少数城市之间有同构现象。在产业结构转换能力的分析上,我省较多地区表现为较弱的产业转换能力,集中表现为地方政府实施改革开放政策不力,缺乏主动性,致使生产要素投入增长乏力,很难突破固有的增长轨道。省政府唯有更多放权于地方政府,支持更加开放政策,才能吸引更多的资金、人才。

[1]洪银兴.从比较优势到竞争优势[J].经济研究,1997,(6).

[2]林毅夫.经济发展的比较优势战略理论——兼评对中国外贸战略与贸易政策的评论[J].国际经济评论,2002,(6).

[3]Krugman.International Economics.the fourth Edition[M].Mc Graw-Hill Press,1998.

[4]范剑勇,朱国林.中国地区差距演变及其结构分解[J].管理世界,2002,(7).

[5]魏后凯.21世纪中西部工业发展战略[M].郑州:河南人民出版社,2000.

[6]钱纳里,鲁宾逊,赛尔奎因.工业化和经济增长的比较研究[M].上海:三联书店,上海人民出版社,1995.

[7]库兹涅茨.各国的经济增长(中译本).北京:商务印书馆,1999.

[8]林善炜.中国经济结构调整战略[M].北京:中国社会科学出版社,2003.

[9]魏权龄,刘起运,胡显佑,等.数量经济学[M].北京:中国人民大学出版社,1998,(9).

[10]王岳平.中国工业结构调整与升级:理论、实证和政策[M].北京:中国计划出版社,2001.

[11]刘伟,李绍荣.产业结构与经济增长[J].中国工业经济,2002,(5).

[12]刘贤龙,胡国亮.综合评价结果的合理性研究[J].统计研究,1998,(1).

(责任编辑:马克和)

F127

A

1671-752X(2011)01-0005-05

2010-11-16

张亨明(1963-),男,安徽肥东人,安徽省社科院经济所研究室主任,研究员,硕士,研究方向:工业经济。

安徽省人民政府委托课题部分成果。