2011:“普遍增长”推涨油价

2011-10-11刘满平

■文/刘满平

2011:“普遍增长”推涨油价

■文/刘满平

2010年国际油价没有出现大幅攀升的局面,处于一个“相对合理”的区间。2011年市场石油需求有所增加,供给相对偏紧,油价总体走势仍然有可能震荡上行。

2011年是世界经济继续调整恢复期,市场石油需求有所增加,供给相对偏紧,油价总体走势仍然有可能震荡上行,全年大部分时间估计在90~100美元/桶之间波动的可能性较大,不排除部分时间段突破110美元/桶甚至更高,但这种长期高位运行的态势不会持续太久,毕竟全球经济增长还不足于给予油价强有力的支撑。

价格变化五阶段

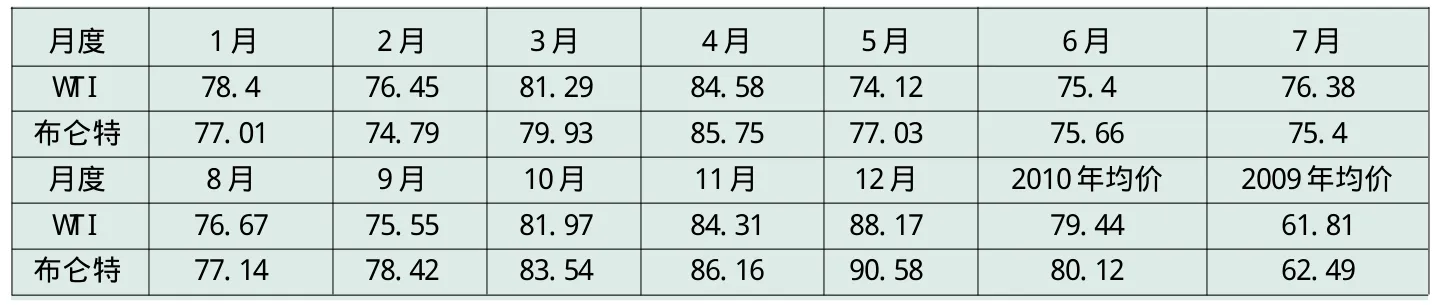

2010年,在全球经济持续复苏的大趋势的带动下,国际油价延续2009年的行情,继续呈现明显回升的态势,其间还一度突破90美元/桶,之后虽然因国际金融危机的阴霾没有完全散去,全球经济复苏基础不牢固,希腊、爱尔兰等欧洲主权债务危机的冲击,出现一定幅度的下跌,但很快就企稳回升。各月度基本上在70~90美元/桶之间运行,WTI、布仑特全年均价分别为79.44美元/桶、80.12美元/桶,分别比2009年上涨28.52%、28.21%。

以WTI价格为例,从月度走势看,2010年国际市场石油价格变化经过“小幅下跌—快速上涨—再次下跌—平稳运行—再次持续上涨”五个阶段。

1-2月,为“小幅下跌”阶段。2010年伊始,受欧美地区的天气寒冷拉动燃油消费影响,国际油价延续2009年12月下旬以来的升温趋势继续走强,一举突破80美元/桶的关口,并在1月6日每桶超过83美元,实现连续10个交易日上涨,累计涨幅达14%。之后,在欧美地区气温回暖,取暖油需求下降和希腊主权债务问题、美国疲软房产数据、中国收紧银根、美元持续攀升、投机气氛减弱等多重影响下,国际石油市场大幅走软,国际油价直线下跌。2月中下旬虽然有过小幅回升,但整体上呈现“小幅下跌”的态势。

3-4月是国际油价“快速上涨”阶段。这一阶段国际石油市场基本面虽然依然疲软,但由于全球经济不断复苏,尤其是国际上一些权威机构纷纷上调全球石油需求预期,OPEC第五次决定维持产量配额不变且石油产量出现一年来的首次下降。同时,投机基金资金因看好后市而频繁进出石油期货市场,市场乐观情绪浓厚,国际油价一路震荡上扬,4月6日一度达到86.84美元/桶,创18个月来的新高,之后围绕85美元/桶窄幅震荡。

3月、5月为“再次下跌”阶段。5月,由于欧洲主权债务危机集中爆发,全球金融市场受到重创,投资者信心大受打击,对全球经济复苏的担忧和恐慌情绪重燃,纷纷将巨资撤出原油期货等大宗商品市场,同时买入黄金、美元等避险。而国际原油市场基本面依旧疲软,美国原油库存尤其是库欣地区原油库存频创新高,欧佩克原油产量除伊拉克外,11个限产成员国产量为2690万桶/天,高于4月的2688万桶/天,创17个月最高。受此影响,国际油价从月初86美元/桶的高位持续暴跌,接连破80美元/桶和70美元/桶的整数关口,继续探至67美元/桶后才企稳。5月,WTI均价为74.12美元/桶,较4月下跌12.4%。

6-9月,是“平稳运行”阶段。这一阶段,尽管期间发生墨西哥湾漏油事故,33个深海油井的勘探活动暂停;美国、日本、欧盟对伊朗实施新一轮制裁,影响世界石油生产和供应。但由于石油消费第一大国美国经济的深层次问题并未解决,失业率仍然高企,消费者信息指数持续下滑,欧元区经济增速有放缓迹象,亚洲经济增长温和,全球石油需求增长弱于预期,再加上国际石油市场投机行为受到限制,国际油价上涨动能不足。整个第三季度国际油价在每桶75~77美元/桶之间呈盘整态势。

10-12月,为“再次持续上涨”阶段。10月,受美国经济数据好转,原油需求预期乐观,美元走软以及法国石油港口工人持续罢工引发供应面吃紧等因素影响,国际油价持续上涨,除一个交易日外,其余均在80~84美元/桶区间波动。11月,美国、中国等国家公布的经济数据较好,尤其是美联储出台了新一轮量化宽松货币政策,美元大幅走软,加上美国原油及油品库存出现大幅下降,多重因素推动国际油价一路突飞猛进,10日收至87美元/桶上方,创出年内最高收盘价。之后由于市场担心欧洲债务危机重燃和中国采取加息等措施应对通胀将导致世界经济复苏放缓,国际油价有所回落,运行区间为80~90美元/桶。12月美国和欧洲大陆等地普遍遭遇大雪严寒天气,取暖用油大幅增加,而美国原油库存连续第三周大幅下降,创1998年以来最大三周降幅,再加上欧佩克决定维持原油产量不变,刺激国际油价一路上扬突破90美元/桶关口,创2008年10月以来的新高。

去年油价“相对合理”

2010年国际油价虽然比2009年有所上涨,但上涨幅度要小于2009年,并没有出现大幅攀升的局面,全年均价处于年初大多人或机构的预料之中,处于一个“相对合理”的区间,主要原因有以下几个方面。

虽然世界主要经济体经济运行效果好于预期,促使油价回升,但世界经济仍处于金融危机过后的恢复阶段,经济增长仍然存在着一定的不确定性。特别是美国、日本等主要经济体经济复苏困难,失业率高企,消费者信息指数下滑,导致全球经济复苏缓慢,成为阻碍国际油价上涨的最大因素。而作为石油消费大国的中国,在刺激经济复苏的同时,加大了经济结构的调整与经济增长方式的转变,并出台措施抑制价格的过快上涨,一定程度上抑制了石油消费的增长。

前几年国际石油市场中的投机炒作行为受到一定程度的控制,国际油价中的“金融性因素”有所减少。首先,为刺激经济复苏和保持美元作为世界货币的地位,美国对经济发展的导向有所转变,开始加大向实体经济的转变和对虚拟经济的调控。2010年1月14日美国商品期货交易委员会就提出建议,严格限制能源市场上交易商所持有头寸的规模,并在上半年一度对高盛、摩根等介入油市较深的大公司进行市场操纵调查。其次,世界各国为防止重蹈覆辙,在金融危机后纷纷加大对银行以及投资公司的整治和规范,一定程度上抑制其扩张性运营和投资炒作国际油价行为。

2010年WTI、布仑特月均价表 (单位:美元/桶)

2010年国际油价相对大涨与大跌阶段都与一些重大的、涉及面广的事件或政策出台有关。例如,5月国际油价大跌主因是由于因希腊债务危机引发欧洲主权债务危机集中爆发,全球金融市场受重创所致。而11月美国出台新一轮量化宽松的货币政策后,使得美元走软,油价快速上涨。

国际油价是世界产油国或组织和消费大国之间利益相互协商、妥协和博弈的结果,在一定时期内存在一个相对合理的价位。油价过高损害全球经济,过低不利于激发产油国或组织的积极性,这就决定了国际油价每年都有一个相对“合理运行”的区间。从2010年的走势看,70~80美元/桶是一个相对合理的区间,像欧佩克等石油生产组织对这一价格水平感到满意,没有大幅改变原油产量的动机。这个价格水平对全球经济也没有产生较大的阻碍作用,供需双方都能接受。

“震荡上行”趋势明显

经过2010年经济的温和复苏后,尽管存在着诸多不确定性因素,但2011年全球经济仍可能呈现缓慢但普遍复苏局面,石油需求有着强有力的支撑。目前世界经济总体态势依然较好,美国、日本等国经济在经过新一轮政策刺激后表现较为抢眼。美国商务部公布数据显示,2010年11月美国消费开支和个人收入双双增长,环比增幅分别为0.4%和0.3%。当月,美国新房销售量环比增长5.5%,市场情绪受到一定程度的提振,高盛等机构近期纷纷上调美国经济的乐观预测。据国际货币基金组织预测,2011年全球经济有望增长4.2%,其中,美国增长2.2%,日本增长1.7%,经合组织成员国平均增长2.3%,欧元区增长1.7%。尽管增速比2010年有所下降,但呈现“普遍增长”的态势,全球经济“二次探底”基本不会出现。基于此,欧佩克近日发布报告预计,2011年世界石油需求增长将达到120万桶/日,国际石油市场整体需求水平有望恢复到国际金融危机之前的水平。路透社的调查显示,2011年全球石油日均需求将增长150万桶至8860万桶,主要是因为发展中国家需求强劲。

全球石油供给偏紧,增幅难以满足需求增长。首先,目前全球石油产量大部分来自少数大油田和巨型油田,随着这些油田的逐步老化,其产量呈逐步下降趋势。据统计,全球800个占世界石油总产量2/3的油田的产量每年平均下降6.7%。新开发的新油田不但规模小于已被发现的巨型油田,而且产量平均下降速度高于之前的老油田。其次,全球石油新增产能越来越依赖于俄罗斯以及石油输出国组织(欧佩克)等产油国和组织,这些国家和组织对国际市场的控制进一步增强。据国际能源署预计,受金融危机影响全球部分石油开发项目延迟,2011—2013年间石油产能增量将出现下降。欧佩克的石油生产能力在2011年将下降,其中,阿尔及利亚、安哥拉、伊朗、科威特、沙特阿拉伯和委内瑞拉等国下降幅度较大。2011年,非欧佩克国家石油供给增速比2010年降低50%。第三,中东地区不稳定因素仍然十分突出、国际社会对伊朗的制裁以及朝鲜危机短期内难以解决等国际地缘政治风险,也会在一定程度上影响石油的供给,进而影响油价。

全球流动性过剩、通胀预期升高将吸引大量避险和逐利资金涌入石油期货市场,市场投机和炒作行为的重新升温将可能继续推高油价。2010年下半年,为刺激疲弱的经济实现增长,美国、欧盟、日本三大经济体陆续采取了传统的和非传统的扩张性货币政策,持续释放流动性。日本于10月5日将政策利率从0.1%降至0~0.1%;11月3日美联储决定,到2011年中之前,将购买总额为6000亿美元的美国长期国债,平均每个月为750亿美元,加上到期收回的国债,总额和月均购买额将分别达到9000亿美元和1100亿美元,比同期美国国债发行额高出10%。2010年12月2日,欧洲央行将年底到期的无限向市场提供6个月期限信贷的有效期延长至2011年4月12日,并计划扩大购买欧洲主权债券。如此巨大的流动性,再加上国际粮食、铁矿石等原材料产品价格因气候、需求等各方面因素影响而持续上涨,全球通胀预期逐步升高,促使大量资金将涌入石油期货市场,市场投机活动将会再次抬头甚至盛行,推动油价上涨。

当然,2011年也有抑制国际市场油价上涨的因素存在。例如,作为石油消费大国和推动石油价格上涨主要因素的中国,随着经济刺激计划的落幕以及控制物价措施的落实,经济增速将有所下降,特别是北京等大城市对汽车消费的限制,将会减少石油的需求,延缓油价上涨的步伐。