我国基金持有人选时能力的实证分析

2011-10-10廖长友

廖长友

(西华大学管理学院,四川成都610039;西南财经大学工商管理学院,四川成都610074)

我国基金持有人选时能力的实证分析

廖长友

(西华大学管理学院,四川成都610039;西南财经大学工商管理学院,四川成都610074)

在单个证券投资基金层面上对基金持有人的现金流加权收益率与基金资产组合平均收益率进行对比是判断基金持有人选时能力的一种新方法。实证结果表明,在2004年1月至2008年6月间,当假定基金持有人的买卖行为发生在季度末时,我国开放式股票型基金持有人实际获得的现金流加权收益率月均为0.39%,与基金资产组合月平均收益率2.4%相比,相差2个百分点,年均相差27%,基金持有人不具有选时能力。进一步的稳健性检验也支持我国基金持有人没有选时能力的结论。

选时能力;现金流加权收益率;基金资产组合平均收益率

在正常情况下,基金管理人在每个交易日结束之后必须根据监管机构的规定计算并公布其管理的资产组合的收益率(净值增长率),一般称之为基金资产组合收益率。在此基础上,市场参与者能够计算基金资产组合在给定时间段内(如周、月、季度、年)的平均收益率,即基金资产组合平均收益率(po rtfolio average return,PAR)。然而,给定时间段内基金资产组合平均收益率仅仅反映了该基金的管理人赚钱的能力,以此为基础衡量基金管理人的投资管理能力如股票选择能力、选时能力是可行的,也涌现出了众多的研究方法[1][2]。但是基金资产组合平均收益率不能从总体上反映基金持有人实际获得的收益水平。因为,只有那些在给定时间段的期初就购买基金份额并一直持有至期末的持有人才能够获得与基金资产组合平均收益率一致的收益水平,所以资产组合平均收益率又被称为买入并持有收益率(buy and hold return,BHR)。然而,基金持有人出于自身流动性需要或出于赚取更高收益的动机,而有意识的根据市场行情或基金资产组合收益率的变化趋势增加或减少投资基金的资金数量,则给定时间段内的基金资产组合平均收益率就不能反映该基金持有人实际获得的收益水平。

一般情况下,证券投资基金都有数量众多的持有人。一只基金所有持有人的买卖行为将会导致该基金的资金流入或流出。现金流加权收益率(dollar w eighted return,DWR)将不同时间段内基金资产组合平均收益率按照其持有人买卖基金的资金数量加权计算,能够反映基金所有持有人在给定时间段内实际获得的收益水平。而且,由于现金流加权收益率反映了基金投资的时间因素,因此,将现金流加权收益率与基金资产组合平均收益率进行对比,能够从整体上判断基金持有人是否具有选时能力,当前,这种方法已经成为研究基金持有人选时能力的重要方法。

一、文献回顾

从现有文献来看,有关基金持有人选时能力的研究较少,一个非常重要的原因是研究者很难准确获得基金持有人投资基金的具体时间、基金种类、资金数量及收益水平等方面的数据,因此,用于研究基金管理人选时能力的方法无法直接用于评价基金持有人的选时能力。Nesbitt最早研究基金持有人的选时能力。他将1984年1月到1994年8月之间美国基金市场上的基金划分成17组,并分别计算了各组基金的资产组合平均收益率和基金持有人的现金流加权收益率,他发现,每一组的基金资产组合平均收益率均高于持有人现金流加权收益率,两者的差距从0.65%~2.86%不等,基金持有人没有选时能力[3]。Zweig采用同样的方法也发现了基金持有人没有选时能力的证据[4]。Braverman、Kandel和Wohl在加总单个基金资金流入量(流出量)的基础上计算了1984~2003年间美国股票型基金持有人的现金流加权收益率,发现基金持有人现金流加权收益率小于基金资产组合平均收益率,基金持有人没有选时能力[5]。

而Friesen和Sapp指出,Nesbitt以及Braverman等是在加总单个基金资金流入量(流出量)的基础上计算现金流加权收益率,不能准确反映基金持有人的选时能力。因此,Friesen和Sapp在单个基金层面上研究基金持有人的选时能力,他们选取1991~2004年期间美国市场上7 125只股票型基金为样本,计算每只基金的资产组合平均收益率与现金流加权收益率之差(GAP),以此来衡量基金持有人的选时能力。通过计算得到样本内所有基金的GAP年平均为1.56个百分点,而且在统计上显著异于0,表明基金持有人没有选时能力[6]。

但是,Friesen和Sapp的研究没有考虑基金期初净资产规模对现金流加权收益率的影响,因而也存在缺陷。由于现金流加权收益率是通过求解高次非线性方程得到,即使在各时期基金资产组合收益率以及持有人买卖基金的资金数量相同的情况下,基金在期初的资产规模不同,基金持有人现金流加权收益率的计算结果会有显著差异。而市场上每只基金在期初的净资产各不相同,有的甚至存在巨大的差异,如果在计算基金持有人现金流加权收益率时没有考虑基金期初的净资产规模差异,将会影响对基金持有人选时能力判断的稳健性。此外,通过求解高次非线性方程计算基金持有人现金流加权收益率时,可能出现唯一解、多解或无解的情况,Friesen和Sapp直接将出现多解或无解的基金排除在样本之外,会导致样本选择偏误太大,影响分析结论的可靠性。

本文采用Friesen和Sapp的方法研究我国基金市场上基金持有人的选时能力,并从两个方面改进了他们的研究:第一,在计算基金持有人的现金流加权收益率时,我们既按照基金期初实际净资产规模计算现金流加权收益率,也将所有基金的期初净资产均设定为0,消除了各基金期初净资产规模的差异后再计算现金流加权收益率,从而增强了实证结果的稳健性;第二,在用高次非线性方程求解基金持有人的现金流加权收益率时,我们设定了解的取值范围,减少了方程出现多解或无解的情况,从而减小了样本选择偏误。

二、研究方法与数据

(一)研究方法

1.基金资产组合平均收益率与基金持有人现金流加权收益率

我们用一个例子来展示本文的研究方法。我们考察某基金的所有持有人在1年之中投资该基金实际获得的收益。假设该基金在年初的净资产 TNA0是20亿元(该基金的所有持有人在本年之前投入的资金和红利再投资的总和),该基金在各季度因持有人买卖行为而发生的资金净流入量NCFt(t=1,2,3,4)分别为+4亿元、+3亿元、-3亿元、-4亿元,NCFt大于0为资金净流入,NCFt小于0为资金净流出;基金在每个季度的资产组合收益率rt(t=1,2,3,4)分别是10%、20%、-5%、-10%,假定买卖行为发生在季度末,则到年底该基金的净资产 TNAT为:

其中,T为季度数(本例中 T=4)。代入本例中数据,得到 TNA4为22.541亿元。

另一方面,用几何平均法计算该年的基金资产组合(季度)平均收益率rg:

代入本例中数据,得到rg为3.07%。显然,3.07%的季度平均收益率是基金管理人所管理的资产组合在该年的平均(季度)收益,也是基金管理人对持有人公布的收益率。但是这种收益水平只有在年初购买基金份额并一直持有至年底,即遵循购买并持有投资策略的持有人才能获得。然而,在一年中该基金的全部持有人先投入了7亿元,随后又赎回了7亿元,这7亿元的资金运用收益(或亏损)并未通过基金资产组合收益率反映出来。现金流加权收益率将不同时间段内基金资产组合平均收益率根据持有人在相应时间内买卖基金的资金数量(资金净流入量)加权计算,能够准确反映基金持有人在投资过程中实际获得的平均收益水平。设基金持有人现金流加权收益率为rdw,由方程(3)即可求得现金流加权收益率rdw(注意,公式(3)的右边即为 TNAT)。

将本例数据代入方程(3)可得:

求解上述高次方程得,现金流加权(季度)平均收益率rdw为2.58%,与资产组合(季度)平均收益率3.07%相比,相差0.49%,年收益相差1.97%。造成这种差异的原因是持有人在基金资产组合收益较差的第三和第四季度之前投入了较多资金,导致这部分资金的收益较低,最终使得基金持有人实际获得的收益低于基金资产组合平均收益。显然,无论基金持有人在一年中买卖该基金运用了多少资金,该基金的资产组合平均(季度)收益率都不会变化,但是现金流加权收益率却会因为基金持有人买卖基金的时间和资金数量的改变而发生变化。由此可见,采用现金流加权收益率能够更准确地衡量基金持有人买卖基金所获得的实际平均收益。

2.基金持有人选时能力的判断准则

续上例,设基金在各季度的资产组合收益率不变,我们不改变一年之中基金持有人买卖基金的资金总量,但是改变基金持有人买卖基金的时间和资金数量,基金持有人在各季度买卖基金产生的资金净流入量依次是-4亿元、-3亿元、+3亿元、+4亿元,根据(1)式可计算得到年底该基金的净资产为22.603亿元,由于基金在各个季度的资产组合收益率不变,因此,根据(2)式计算的基金资产组合(季度)平均收益率仍然为3.07%;但是,根据(3)式可求得现金流加权(季度)平均收益率 rdw为3.77%,与基金资产组合(季度)平均收益率相比,高出0.7个百分点,年收益相差2.83%。导致这种差异的原因是基金持有人在收益较差的第三和第四季度之前撤出了部分资金,从而避免了一部分损失(第三季度投入的3亿元收益仍然为负),导致了较高的现金流加权收益率。

由此可见,在基金资产组合收益率不变的情况下,基金持有人在不同的时间买卖基金,获得的实际收益是不同的,由此,我们计算每只基金的资产组合平均收益率与基金持有人现金流加权收益率之差rgap,i,即可判断基金持有人是否具有选时能力:

如果rgap,i显著大于0,则基金资产组合平均收益率大于基金持有人实际获得的收益率,持有人没有选时能力,反之,持有人具有选时能力。

(二)数据

本文数据来自深圳国泰安信息技术有限公司开发的中国开放式基金研究数据库。由于开放式股票型基金收益的波动幅度大于平衡型基金和债券型基金,基金持有人根据市场行情的变化而买卖基金的现象更可能发生,因此本文所选样本仅包括开放式股票型基金。在2004年1月至2008年6月,我国资本市场大致经历了熊市和牛市的变化周期,股票型基金的收益经历了较大的波动,而波动较大的市场环境更有利于考察基金持有人的选时能力,因此,本文的样本数据仅限于该时间段内。同时,考虑到QDII股票型基金的业绩评价基准与投资国内资本市场的基金存在差别,故剔除了QDII股票型基金。此外,样本中剔除了成立时间不足1年的基金。最后在本文所研究的样本中共有131只开放式股票型基金。

中国开放式基金研究数据库提供了基金净资产的季度数据和基金资产组合收益率的月度数据。我们不能直接观察到基金在各季度的资金净流入量,而只能根据基金净资产在季度初和季度末的变化以及基金在季度内的资产组合收益率间接计算基金的资金净流入量。由于我们不知道持有人买卖基金的具体时间,一般做法是假定持有人的买卖行为发生在期末或期初。若假定基金持有人的买卖行为发生在季度末,则,其中 ,TNAt(t=1,2,…,T)为基金在t季度末的净资产,r(t-1)×3+s(s=1,2,3)为基金在t季度内各月的资产组合收益率。基金持有人的现金流加权收益率rdw可通过以下方程求解:

由于方程(5)和(6)具有高次非线性特点,可能出现唯一解、多解或无解等不同情况,特别是当NCF的符号频繁变化时,更有可能出现多解或无解的情况。当方程(5)和(6)出现多解或无解时,则无法分析基金持有人的选时能力。Dichev提出可通过适当延长或缩短计算的时间区间长度来解决这个问题[7],Friesen和Sapp则直接将出现多解或无解的基金排除在样本之外[6],但这两种处理方法都会导致样本选择偏误太大。我们发现,迄今为止的研究都表明,基金持有人现金流加权收益率都显著小于基金资产组合平均收益率,因此,在求解方程(5)和(6)时,我们设定了解的取值范围,其上、下限分别为基金资产组合收益率的最大值和最小值。在设定了解的取值范围之后求解方程(5)和(6),如果还出现多解或无解,则将其从样本中剔除。计算表明,采取这样的处理方法后方程(5)和(6)出现多解或无解的情况将会大大减少,从而能够有效减少样本选择偏误。

三、实证结果

(一)基金持有人的选时能力分析

表1的第(1)~(4)列给出了样本内所有基金的资产组合平均收益率(PAR)、基金持有人现金流加权收益率(DWR)以及两者之差(GAP)的描述性统计结果。第(2)列是 PAR、DWR和 GAP的均值,第(3)列是对其均值是否显著异于0进行检验的统计量的P值。如果PAR、DWR和GAP服从正态分布,则根据t统计量计算P值;如果不服从正态分布,则根据W ilcoxon符号秩统计量计算 P值。我们发现,当合理设定了求解DWR时的上下限,并以实际期初净资产计算DWR时,每只基金对应的DWR只存在唯一解,没有基金被排除在样本外,因此,分析结果就不存在样本选择性偏误。从检验结果来看,基金资产组合月收益率平均为2.4%,年均32.92%,且在1%的显著性水平上异于0。当基金的买卖行为发生在期末时,基金持有人现金流加权月收益率平均仅为0.39%,年均为4.78%,且在10%的显著性水平上异于0;GAP月平均为2.01%,年均26.97%,并且在1%的显著性水平上拒绝 GAP为0的假设,这是一个相当大的差距,表明虽然基金管理人在市场上赚取了年均32.92%的收益,但是持有人根据市场行情变化在买卖基金过程中实际获得的收益显著低于基金管理人赚取的收益,基金持有人没有选时能力。

当基金的买卖行为发生在期初时,我们发现,尽管基金持有人现金流加权收益率变大了,月均达0.83%,且在1%的显著性水平上大于0,但是 GAP仍然在1%的显著性水平上大于0,月均为1.58%,表明基金持有人现金流加权收益率显著低于基金资产组合平均收益率,基金持有人没有选时能力,所得的结果与假定基金的买卖行为发生在期末时的结果一致。

表1 基金资产组合收益率、基金持有人现金流加权收益率以及两者之差 GAP的描述性统计

(二)稳健性检验

值得注意的是,即使各基金在每期的资金净流入量和资产组合收益率均相同,如果各基金在期初的规模不同,基金持有人现金流加权收益率将会表现出较大的差异。在我国基金市场上,因为基金管理人在实力、信誉以及营销努力等方面存在差异,导致基金的净资产在计算期期初(或成立之初)存在较大的差异。由于基金资产组合平均收益率不受期初净资产规模的影响,因此,计算现金流加权收益率时也应消除期初净资产规模的影响,为此,我们将每只基金的期初净资产均设定为0,重新计算各基金的现金流加权收益率,以及基金资产组合平均收益率与现金流加权收益率之差 GAP,以考察基金持有人的选时能力,所得结果由表1的第(5)~(8)列给出。我们发现,在整个样本考察期间,无论基金的买卖行为是发生在期末还是期初,基金持有人现金流加权收益率都变小了,基金资产组合平均收益率与基金持有人现金流加权收益率之差GAP变大了,而且都在1%的水平上显著大于0,表明基金持有人实际获得的收益显著小于基金资产组合平均收益率,基金持有人没有选时能力。

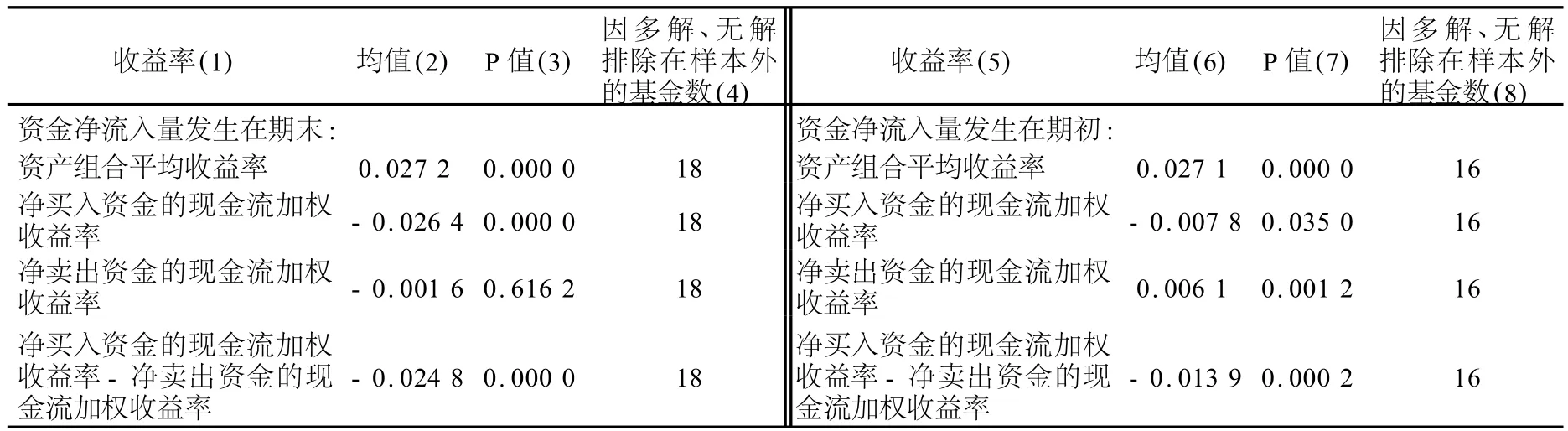

(三)基金净买入资金与净卖出资金的现金流加权收益率的对比分析

如果基金持有人购买的基金份额大(小)于卖出的基金份额,则基金的资金净流入量为正(负),基金获得了净买入(净卖出)资金。我们分别计算净买入资金的现金流加权收益率(rdw,+j)和净卖出资金的现金流加权收益率(rdw,-j),并进行对比分析,以从另一个角度对基金持有人的选时能力做出判断。定义基金j的净买入资金NCF+j,t=max(NCFj,t,0),净卖出资金NCF-j,t=m in(NCFj,t,0),因现在仅考虑持有人净买入(净卖出)资金的现金流加权收益率,须消除基金期初净资产的影响,故将基金期初净资产设定为0,由公式(5)、(6)求得rdw,+j和rdw,-j,所得结果由表2给出。从表2第(2)、(3)列可见,当资金净流入量发生在期末时,基金净买入资金的现金流加权月收益率为-2.64%,以1%的显著性水平异于0,远低于基金资产组合平均月收益率2.72%;基金净卖出资金的现金流加权收益率为-0.16%,且在统计意义上与0无差异,小于基金资产组合平均月收益率,但在1%的显著性水平上大于净买入资金的现金流加权收益率。可见,尽管基金持有人卖出基金时表现出的时机选择能力要强于买进基金时表现出的时机选择能力,但从总体上看,基金持有人买进基金和卖出基金均表现出了较差的时机把握能力。表2第(6)、(7)列的结果与表2第(2)、(3)列的结果一致。

表2 净买入资金的现金流加权收益率与净卖出资金的现金流加权收益率

四、结论与进一步研究的方向

本文研究了2004年1月至2008年6月期间我国开放式股票型基金持有人的选时能力。我们发现,无论假定基金持有人的买卖行为发生在期初还是期末,我国基金持有人实际获得的现金流加权收益率均显著小于基金资产组合平均收益率,我国开放式股票型基金持有人没有选时能力。

基金持有人为什么没有选时能力?学者们从不同的角度给出了解释,归纳起来有三个方面的主要原因。第一,直觉驱动偏差、有限信息处理能力以及过度自信导致了投资者没有选时能力[8][9][10]。第二,基金持有人追逐业绩优秀基金的行为也会导致其缺乏选时能力。已有的研究均表明,基金持有人能够迅速对业绩较好的基金做出反应,基金业绩和基金的资金净流入量之间存在显著的正向关系,业绩越好,资金流入越多;而对业绩较差的基金,持有人却没有能够及时撤出资金。但是,业绩较差的基金相对于业绩优秀的基金表现出更强的业绩持续性[11]。然而,基金资产组合平均收益率是对给定时间段内基金资产组合收益集中趋势的反映,因此,Friesen和Sapp认为,基金持有人追逐绩优基金的行为导致了持有人缺乏时机把握能力[6]。第三,基金管理人的营销努力也会影响基金持有人的选时能力。Friesen和Sapp发现,有佣基金(load f und)持有人的选时能力远远低于纯粹的无佣基金(pure no-load f und)持有人的选时能力,表明基金销售机构出于自身利益最大化的动机可能给基金持有人错误的建议,导致基金持有人在错误的时间买卖基金[12]。我国的开放式基金出现至今不足十年,投资者对基金这种新的金融工具缺乏足够认识,投资基金过程中难免出现直觉驱动偏差、过度自信等非理性行为;另一方面,基金管理人和基金代销机构不恰当的促销行为也可能影响基金持有人的投资决策;此外,我国资本市场整体上表现出来的较大波动性也给基金持有人正确选择买卖时机带来了困难。这些因素都可能导致我国基金持有人缺乏选时能力。对我国基金持有人缺乏选时能力的原因进行深入分析以及探求相应的改进对策,应当是未来进一步研究的方向。

[1]Henriksson,R.D.Market Timing and Mutual Fund Performance:An Empirical Investigation[J].Journal of Business,1984,57(1):73-96.

[2]Bollen,N.,Busse,J.A.On the Timing Ability of Mutual Fund Managers[J].Journal of Finance,2001,56(3):1075-1094.

[3]Nesbitt,S.Buy High,Sell Low:Timing Errors in Mutual Fund Allocations[J].Journal of Portfolio Management,1995,(22):57-60.

[4]Zweig,J.What Fund Investors Really Need to Know[J].Money Magazine,2002,(31):1-6.

[5]Braverman,O.,Kandel,S.,Wohl,A.The(Bad?)Timing of Mutual Fund Investors[Z].Working Paper,2005.

[6]Friesen,G.,Sapp,T.Mutual Fund Flows and Investor Returns:An Empirical Examination of Fund Investor Timing Ability[J].Journal of Banking and Finance,2007,(31):2796-2816.

[7]Dichev,I.D.What Are Stock Investors’Actual Histo rical Returns?Evidence from Dollar-weighted Returns[J].American Economic Review,2007,97(1):386-401.

[8]Kahneman,D.,Tversky,A.On the Psychology of Prediction[J].Psychological Review,1973,80(4):237-251.

[9]Hirshleifer,D.,Teoh,S.Limited Attention,Information Disclosure,and Financial Reporting[Z].Working Paper,2003.

[10]Barber,B.,Odean,T.Trading Is Hazardous to Your Wealth:The Common Stock Investment Performance of Individual Investo rs[J].Journal of Finance,2000,55(3):773-806.

[11]Lynch,A.W.,Musto,D.K.How Investors Interpret Past Fund Returns[J].Journal of Finance,2003,58(5):2033-2058.

[12]Friesen,G.,Sapp,T.Investor Timing and Fund Distribution Channels[Z].Working Paper,2009.

(责任编辑:易会文)

F830.9

A

1003-5230(2011)02-0121-06

2010-11-08

廖长友(1970—),男,重庆人,西华大学管理学院讲师,西南财经大学工商管理学院博士生。