我国农业保险中政府补贴政策的问题分析

2011-09-29李晓晖

李晓晖

(北京物资学院劳人系,北京市 101149)

我国农业保险中政府补贴政策的问题分析

李晓晖

(北京物资学院劳人系,北京市 101149)

农业保险是为农业生产者在从事农业生产过程中,在遭受自然灾害和意外事故时,对所造成的经济损失提供保障的一种保险,被视作推动现代农业、确保农业可持续发展的一大支柱。农业保险社会效益高而经济效益低的属性决定了其完全依靠市场运营会出现市场调节失效的问题。通过理论分析可以发现,政府实施补贴政策有利于农业保险市场的健康发展,但是,需要有完善的立法,并在尊重市场规律的基础上建立科学的运营机制作为保障。

农业保险;政府补贴;市场

农业是我国国民经济的基础产业,在社会经济的发展过程中具有非常重要的作用。农业又是一个高风险产业,其风险存在于农业生产、流通以及消费等各个环节。随着农业生产的规模化、集约化程度的提高,其遭受重大损失的风险几率也会增大。因此,发展农业保险事业是目前乃至今后减轻农业灾害损失、稳定农业生产、保障粮食安全的重要举措。

但是,我国的农业保险自1982年恢复以来,保险市场呈现出了供需“双冷”的局面。农户参保率难以扩大,商业性农业保险公司的经营也遇到了瓶颈。基于农业保险的公共产品特性,要维持农业保险市场的正常运行,政府有必要出台扶持政策,只有这样,才可以有效解决农业保险市场的“逆选择”、“道德风险”等问题,提高农民的参保积极性,促进我国农业保险市场的健康发展。

一、商业性农业保险市场存在的问题

农业保险市场的供需双方分别为提供农业保险的保险公司和投保农户,在完全商业化模式下的农业保险市场很容易发生供方不足与需方不足共存的局面,导致市场失灵。

1.农业保险市场需求不足的原因分析

(1)农民收入水平低,无法承担农业保险费。自改革开放以来,我国农民的收入虽有所提高,但与我国持续的经济增长并不同步,城乡差距不断扩大。2008年我国农村居民人均纯收入为4761元,不到城镇居民人均可支配收入15781元的三分之一。这种低收入水平直接制约了农民购买农业保险的能力。另外,我国农村居民家庭恩格尔系数仍处于较高水平。由表1可知,1998年至2008年间,我国农村居民恩格尔系数在45%上下,即农民收入中用于食品的支出一直占据相当大的比例。此外,还需要支付子女教育费用、医疗费用、购买生产资料的费用等,所剩收入难以满足农业保险的保费支出。

表1 1998~2008年农村居民人均纯收入与恩格尔系数

(2)高保险费率抑制农民的投保热情。与农民有限的收入相对应的是农业保险的高费率,造成农业保险高费率的主要原因在于农业保险经营的高成本,而农业保险经营的高成本源于农业生产、经营的高风险。各国的经验表明,农业保险中农作物的一切保险费的费率最低在2%左右,高的达15%到20%,这比家庭财产、企业财产、人身意外伤害等险种保险费率高出了数十倍。如此高的保险费率会将大批低收入农民拒于农业保险市场之外。

2.农业保险市场供给不足的原因分析

经营农业保险的商业保险公司必然要追求利润的最大化,由于经营农业保险的高成本导致农业保险公司不得不以制定高费率维持经营。农业保险公司经营的高成本主要有以下三方面原因。

(1)农业保险普遍的高赔付率。农业风险具有不确定性、复杂性、系统性和广泛伴生性等特点。[1]农业风险的损失很容易扩大,一次风险事件将造成为数众多的农业风险单位相同或相似的经济损失,这会为农业保险公司的最终赔偿带来巨大压力。

表2为我国1998~2008年间的农业保险赔付状况,可以看出,这10年里我国农业保险赔付率大多高于70%,其中2001年达到100%,成为近十年来农业保险赔付率最高的年份。据测算,我国经营农业保险的盈亏平衡点为赔付率70%,这样高的赔付率再加上20%左右的经营管理费用,使农业保险公司经营艰难,抑制了农业保险的有效供给。

(2)农业保险经营管理的高成本。农业保险的对象是进行农业生产的农户,而我国不同地域的农业生产和农业风险区别很大,再加上传统统计资料的不完整,难以准确把握各个经营主体的情况,农业保险公司在确定保险标的和赔付率时需要花费大量的人力、物力和财力,这无疑增加了其经营成本。同时,由于被保险人比较分散,且灾害损失的鉴定缺乏严格的标准,因此,保险公司在处理损失勘定和理赔时不仅成本高而且容易与农民就损失赔偿发生纠纷,这就增加了保险公司持续经营的难度。另外,保险公司为了使其经营的农业保险获得更多的投保单位,就必须加强在农村地区的宣传,促进农民对于农业保险产品的了解,必要的宣传投入也造成了保险公司经营成本的增加。

(3)农业保险中难以避免的“逆选择”和“道德风险”。保险市场中普遍存在的“逆选择”与“道德风险”问题在农业保险中更容易出现。出现“道德风险”的原因是由于购买农业保险的农民与不购买农业保险的农民在规避风险、降低损失方面的激励不同,购买了农业保险的农民更倾向于平时疏于耕作与管理,而且在灾害发生时缺乏积极补救的动力,由此增加了保险公司的理赔损失。据调查,经营农业保险由于道德风险为保险公司带来的损失占农作物保险赔款的20%。[3]

“逆选择”发生的原因是由于在保险公司与农户之间,对于农业生产方面存在信息不对称。农户比保险公司更清楚每种农作物最可能出现的损失程度,并由此得出每种农作物最公平的费率,只有当保险公司制定的费率低于他们的预期时,农户才会选择投保,由此保险公司收到的保费低于赔付额的可能性增大,影响保险公司的持续经营。

3.政府提供农业保险补贴的合理性

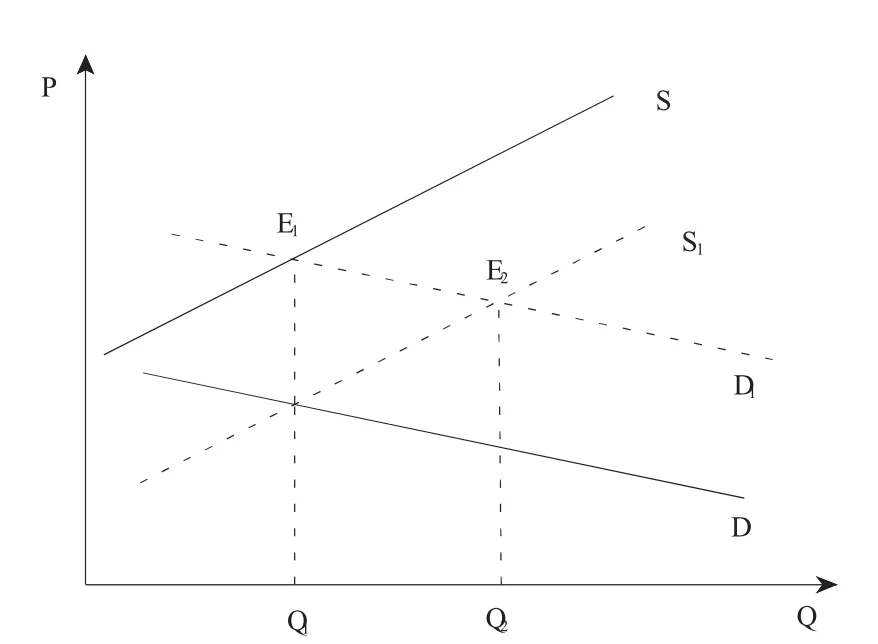

要想达到农业保险市场的供求平衡,供需双方需要经过市场调节最终确定某一价格点,在这一点上投保户对农业保险的需求恰好等于保险公司的供给。在完全商业化模式的农业保险市场,会出现图1所示的农业保险市场需求曲线和供给曲线不能相交的情况,造成市场调节的失灵。[4]

图1中横轴代表的是农业保险市场的农业保险产品数量,纵轴代表的是价格,曲线S代表没有政府补贴时的农业保险供给,曲线D代表没有政府补贴时的农业保险市场需求,种种原因会造成两条曲线不能相交,不能实现市场的供求均衡。

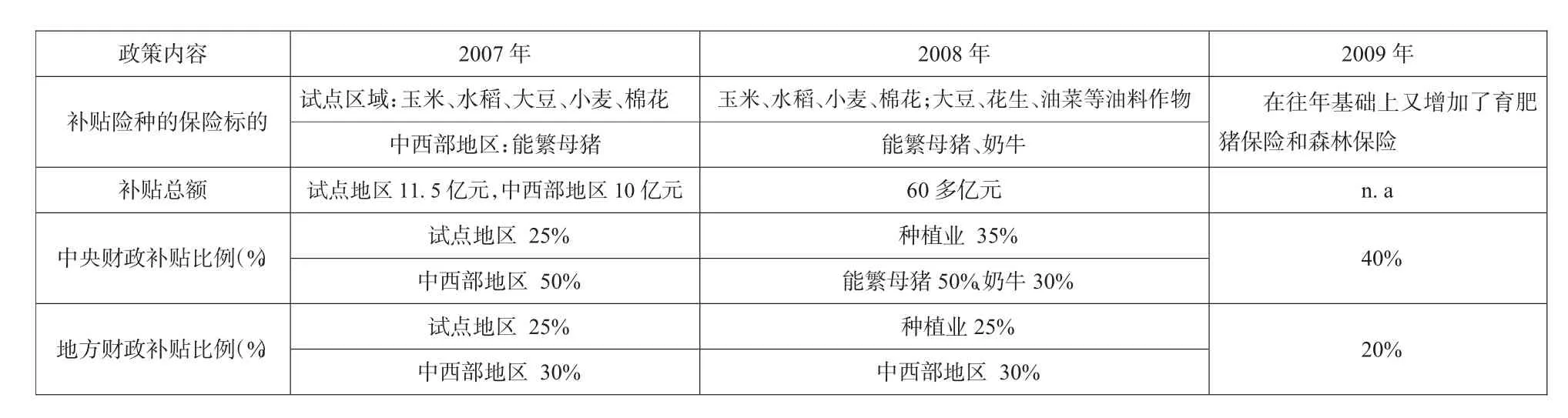

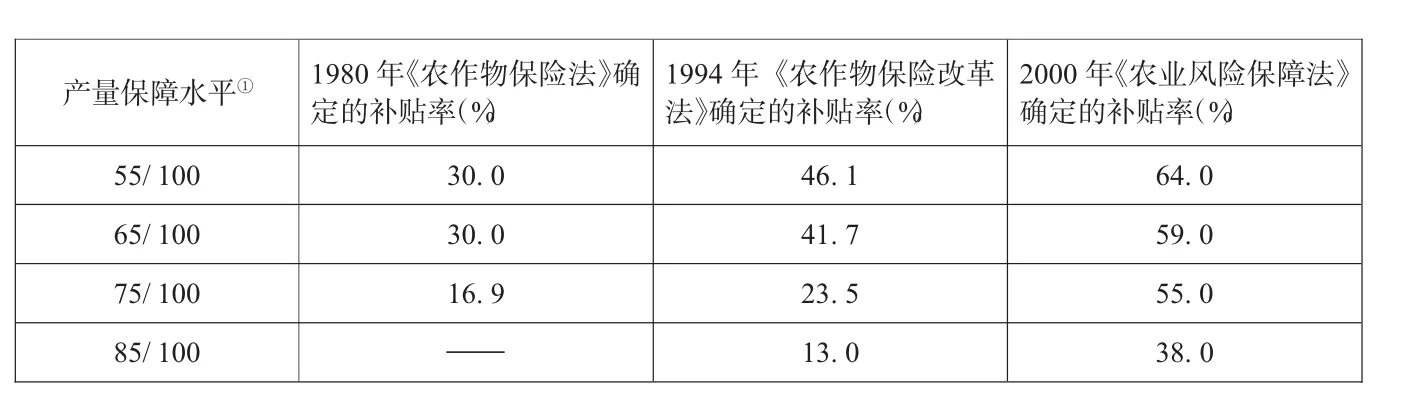

当政府对农户提供一定保费补贴时,农户对农业保险产品的需求增加,D曲线向右上方移动到D1位置,与曲线S相交于E1,此时达到一种供求平衡状态,均衡数量为Q1;如果政府同时对保险公司进行补贴,保险公司会增加农业保险产品的供给,曲线S向右下移到至S1位置,此时S1与D1相交于E2,农业保险市场再次达到平衡状态,均衡数量为Q2,Q1 表2 1998~2008年农业保险的赔付率情况[2] 图1 财政补贴农业保险的效应 由此可以看出,政府补贴政策能够有效刺激农业保险市场的供给与需求,对促进农业保险市场的均衡起着促进作用。 基于对农业保险中政府补贴必要性的认识,连续6年的中央“一号文件”都对政策性农业保险的发展提出了具体要求,在《2006年国务院关于保险业改革发展的若干意见》中首次提出要“逐步建立政策性农业保险与财政补助相结合的农业风险防范与救助机制,探索中央和地方财政对农户投保给予补贴的方式、品种和比例,对保险公司经营的政策性农业保险适当给予经营管理费补贴,逐步建立农业保险发展的长效机制。” 2008年由中央财政支持的政策性农业保险试点已由6个省区扩展至16个省区和新疆生产建设兵团;2009年的中央“一号文件”指出:“加快发展政策性农业保险,扩大试点范围,增加险种,加大中央财政对中西部地区保费补贴力度,加快建立农业再保险体系和财政支持的巨灾风险分散机制,鼓励在农村发展互助合作保险和商业保险业务”。如表3所示,2007~2009年之间补贴政策中保险标的、中央财政的补贴比例、补贴总额都呈现出扩大趋势。 (1)补贴方式单一。补贴方式主要取决于农业保险经营方式。目前,我国的农业保险还没有形成完备的经营体系,大部分地区的农业保险公司还处于试点阶段,承保范围也仅限于当地的农业生产,因此,现阶段我国农业保险的补贴方式还以单纯的保费补贴为主,对经营农业保险的保险公司在经营管理费等方面的补贴非常有限。 (2)补贴标的种类较少。截至2009年,我国已确立的政策性农业保险补贴标的共12种,主要是关乎国计民生的重要农作物,这和发达国家的包含了所有农产品的农业保险补贴相比,还有相当的差距。随着经济实力的不断增强,为满足农户保险需求,稳定农业生产和农产品市场,需要尽快扩大补贴标的范围。 表3 我国农业保险补贴政策变化 (3)补贴资金筹集渠道单一。目前我国农业保险补贴的主要来源是政府的财政预算,资金来源单一。现阶段,我国农业保险补贴还处于起步阶段,标的少,范围小,随着农业保险事业逐渐走向成熟,补贴标的增加,补贴比例上升,补贴方式丰富,对政府财政资金会提出更高要求,单一的补贴资金来源将很难满足未来我国农业保险的发展需求。 (4)缺乏严格的立法保障。从世界范围来看,几乎所有农业发达国家和一些发展中国家都制定了专门的法律制度,正是由于有了政府补贴政策和相关的法律制度支持,各国的农业保险业务才得以蓬勃发展。相比之下,我国至今还没有一部专门针对农业保险的法律,缺乏必要法律的现状制约了农业保险的规范化、制度化发展,从而影响了农业保险的进程。 我国是农业大国,又是发展中国家,所以农业保险政府补贴政策的设计应遵循在法律监控下的“农民买得起,保险机构微利经营,适度竞争”的基本思路。 完善的农业保险制度离不开法律基础,农业保险补贴是农业保险制度体系的重要组成部分,因此,用法律规范农业保险补贴制度是提高农业保险补贴效率的关键。以美国为例,自1980年正式在全国范围内推广农作物保险至2000年,通过三次相关法律的修订,对政府的农业保险补贴率作出了详细的规定(详细情况见表4)。 表4 美国一切险农作物的保费补贴[5] 因此,我国需要尽快出台《农业保险法》或《农业保险条例》,从法律层面明确政府的补贴标的、补贴方式、补贴率等。另外,还应随着社会环境与经济环境的发展,完善立法,及时扩大标的范围、调整补贴率等,以保证我国农业保险尽快走上正规化、可持续发展的道路。 (1)对投保农户提供适度保费补贴,提高保险参与率。前述理论分析证明补贴保费可以有效唤起潜在需求,而且国外很多农业保险发达国家也多采用这种补贴方式。如美国对不同险种给予不同比例保费的补贴政策,日本保费补贴比例则依费率不同而高低有别。在城乡差别还较大的我国,政府根据不同地区农业的具体情况和政府的财政能力,提供不同比例的保险费补贴,可以有效调动农户参保的积极性。但是保费补贴要注意适度,补贴比例太低,农户参与度不高,而补贴太高,一是会加大政府的固定补贴支出,二是会助长农户和保险公司的依赖心理,滋生“道德风险”。 (2)对保险公司提供适度补贴,减轻其经营费用压力。打破我国以往单一的只对农户补贴的方式,通过补贴保险公司适当的管理费,以鼓励其经营农业保险。向承办农业保险的保险公司提供相应补贴的做法已经非常普遍,如美国政府目前承担着联邦农作物保险公司的各项费用(包括农作物保险推广和教育费用),并且向承办政府农作物保险的私营保险公司提供20%~25%的业务费用补贴。考虑到农业保险的高风险性、不可预测性以及实际经营操作中的高难度,政府可以支付农业保险公司一些经营管理费用,也可以通过免税、提供相应信息等等形式进行支持。 政府对农户的保费补贴还可以在确定了投保水平的前提下,直接交付到农业保险的承保机构中,这样可以保证保费补贴能够物尽其用,提高政府资金的效用,既补贴了农户,同时也是对保险公司的补贴。 对农业保险进行财政补贴在很大程度上取决于国家的经济实力,农业保险补贴是长期的投入,对政府来说是一种财政压力。因此,寻找政府补贴之外的资金来源已经成为许多国家农业保险政策改革的新课题。以美国为例,20世纪90年代起美国政府开始将保险市场与金融市场相结合,即把金融市场的资金引入农业保险市场,通过发行具有特定约束条件的要求权,并将其直接卖给金融投资者达到转移风险的目的。通过引进金融资金提高了农业保险市场的自我造血能力,大大降低了政府的财政压力,而且这种模式为投资者提供了多种的选择,使其不必面对保险公司所承担的全部风险。 目前,我国的金融市场高度活跃,我们可以借鉴美国经验,考虑以建立农业保险风险基金的形式吸引社会资金,既能搞活农业保险市场,又能在一定程度上减轻政府财政的压力。 [1]黄英君.中国农业保险发展机制研究[M].北京:中国金融出版社,2009:57. [2]龙文军.农业风险管理与农业保险[M].北京:中国农业出版社,2009:60. [3]庹国柱,李军.农业保险[M].北京:中国人民大学出版社,2005:68. [4]陆蓓蓓.我国财政补贴农业保险问题研究[D].华东师范大学,2009:16. [5]庹国柱,李军.农业保险[M].北京:中国人民大学出版社,2005:77. 责任编辑:孙志伟 Abstract:Agricultural insurance is a kind of insurance for agricultural producers engaged in agricultural production process, which covers victims of natural disasters and accidents.It could protect the economic losses caused by such kinds of incidents. It is seen as an important pillar to promote modern agriculture and ensure the sustainable development of agriculture.However, the nature of“higher social benefits but lower economic benefits”determines that there will be market failure in this market if we fully depend on market operation itself.It could be found by theoretical analysis,government policies of subsidies will be benefit for the health development of agricultural insurance market.However,all of this should be guaranteed by the scientific operational mechanism based on perfect legislation and market laws. Key words:agricultural insurance;government subsidies;market Policy Issues Analysis of Government Subsidies in Agricultural Insurance LI Xiao-hui F840.66 A 1007-8266(2011)03-0124-05 李晓晖(1969-),女,河南省新乡市人,北京物资学院劳人系教师,博士,主要研究方向为社会保障经济学与人才管理。

二、我国实施农业保险政府补贴政策的现状与问题

1.我国实施农业保险政府补贴政策的现状

2.我国农业保险市场存在的问题

三、完善我国农业保险补贴政策的基本思路

1.积极推进农业保险的立法工作

2.增加政府补贴方式,激活供需“双冷”的农业保险市场

3.不断开辟新的资金来源

(Beijing wuzi university,Beijing101149,China)