财产保险公司客户转移模型与服务竞争囚徒困境*

2011-09-26孙树垒路晓伟

孙树垒,路晓伟

(1.南京财经大学管理科学与工程学院,江苏南京210046;2.中国大地财产保险股份有限公司,上海200001)

财产保险公司客户转移模型与服务竞争囚徒困境*

孙树垒1,路晓伟2

(1.南京财经大学管理科学与工程学院,江苏南京210046;2.中国大地财产保险股份有限公司,上海200001)

阐述了财产保险市场中存在的保险公司不愿率先实施服务创新的“囚徒困境”问题,认为保险公司服务竞争的内在激励不足,是由于服务创新存在外部性。通过建立一个客户转移模型,给出了客户在低服务质量保险公司投保时间与出险概率之间的关系,剖析了服务竞争“囚徒困境”的产生机理,并提出了针对性的服务竞争策略。

财产保险;客户转移;Markov过程;服务竞争

随着我国保险市场主体的不断增多,保险竞争日趋激烈,保险客户成为各家保险公司竞争的焦点。自从车险费率市场化改革以来,以价格为主导的竞争成为保险公司最简单、最直接的竞争手段,但由此也导致了价格的恶性竞争,费率水平不断下降,导致财产保险行业连续几年出现行业性亏损,影响了行业可持续发展的能力。竞争力理论认为,企业如果能够有效利用各种资源进行生产和经营,为顾客提供满意的产品和服务,可以在市场竞争中取得优势并得到顾客认可[1]。对于保险企业来说,以优质服务和高效营销为表现的市场开拓能力在公司经营中占据极其重要的核心地位,成为企业核心竞争力的重要组成部分[2]。因此,转变粗放式价格竞争,实施品质化服务提升,通过服务创新提高服务水平,可以创造竞争优势,能够提高客户的满意度和忠诚度,保险公司通过服务的付出获取有效益的回报。但在现实中,却存在保险公司不愿率先实施服务创新的“囚徒困境”。有些保险公司试图主动通过服务手段创新和服务内容创新,构建差异化的竞争优势,提高企业的核心竞争能力,却往往事与愿违,事倍功半,效果不佳。

本文在定性分析财产保险公司服务竞争的“囚徒困境”问题的基础上,建立了一个客户转移模型,从理论上定量剖析服务竞争“囚徒困境”问题,进而提出有针对性地打破服务竞争“囚徒困境”的客户服务竞争策略。

一、财产保险公司服务竞争的“囚徒困境”

一些企业通过提高服务质量,来提高客户的满意度,其最终目的是提高客户的忠诚度,从而提高企业的经营效益,应该说服务质量与经营效益之间成正比关系。但在财产保险行业,由于保险行业所具有的特殊性,单纯通过提高服务质量未必能够达到同样的目的,也就是说,保险公司的服务质量与经营效益之间并非呈简单的正比关系。

理赔服务是财产保险公司向客户提供的最直接最基本的服务。通过理赔服务,保险公司行使其损失补偿的职能。理赔服务的质量直接影响客户对保险公司服务的评价。理赔服务的好坏主要体现在理赔速度、理赔信息透明程度、理赔的便捷性等方面。很多保险公司致力于通过加快现场查勘和赔付速度,提供公开透明的理赔信息,实行全国范围内便捷理赔等手段,提高客户服务水平。保险公司力图通过客户服务水平的提高,提高客户的满意度和忠诚度,从而提高获取客户的竞争力。

但是,财产保险公司理赔服务所面向的对象,主要是经常出险或偶尔出险但索赔金额很大的客户,这些客户不但难以为保险公司贡献利润,而且还占用了大量的保险服务资源,因此被保险公司视为不能够为企业带来经营效益的劣质客户。相反,不出险或偶尔出险且索赔金额很小的优质客户能够为企业带来利润,但却接受不到或很少接受到保险公司所提供的理赔服务,感受不到保险公司的理赔服务水平。根据 Pareto原理(也称80/20准则),保险公司80%的利润是由20%的优质客户提供的。因此,如果保险公司能够提供优质的理赔服务,会相应地提高劣质客户的满意度和忠诚度;而贡献大量利润的优质客户难以直接感受到保险公司的优质服务,优质客户的忠诚度会低于劣质客户,出于寻求多样性体验的需要,优质客户可能会转移到其他保险公司,造成优质客户的流失。因此,财产保险公司的服务资源分配是失衡的,较高的服务质量并未带来良好的经营效益。与此相反,并未实施服务创新,服务质量低的保险公司却因为劣质客户的流失而改善了客户结构,其经营效益反而得到提高。正是由于这种服务创新外部性问题的存在,使得保险公司采取服务竞争的内在激励不足,出现了财产保险公司服务竞争的“囚徒困境”问题:保险公司不愿率先实施服务创新。

二、财产保险公司客户转移模型分析

假设财产保险市场有A和B两类保险公司,A类保险公司提供优质的客户服务质量,B类保险公司提供较低的客户服务质量,并假设B类保险公司数量足够多,而且保险公司客户服务质量的高低在财产保险市场中是不对称信息,即只有保险公司知道自己的服务质量,客户在没有体验到保险公司服务时不知道其服务质量水平。假设财产保险市场中客户的出险概率为p。不考虑口碑、广告等因素,仅考虑客户自身的投保意愿,来构建客户在不同公司之间的转移过程模型。

A类保险公司的出险客户一旦感受到公司提供的优质服务,将具有很高的满意度和忠诚度,呈现强烈续保意愿,以后保险年度无论是否再出险都会继续留在该保险公司。A类保险公司的未出险客户,如果此前在A类保险公司投保时也未出险,则一直未体验到公司的优质服务,忠诚度不高。一方面,出于寻求多样性体验的需要,下一保险年度会以一定概率转移到其他保险公司,另一方面,也可能因转移成本的存在,在下一保险年度以一定概率留在原保险公司。假设该客户无论是否转移,下一保险年度依然投保于A类保险公司的概率为p,则进入B类保险公司的概率为1-p1。

对于B类保险公司的出险客户来说,由于其提供的服务质量较低,客户对其忠诚度不高,下一保险年度会更换保险公司,假设会以一定的概率p2进入A类保险公司,以概率1-p2仍然进入B类保险公司。对于未出险客户,虽然没有感受到B类保险公司的劣质服务,但忠诚度也不高,同样出于寻求多样性体验的需要,下一保险年度会以一定概率转移到其他保险公司,也可能因转移成本的存在,在下一保险年度以一定概率留在原保险公司。假设目前投保于B类保险公司的未出险客户进入A类保险公司的概率为p3,则进入B类保险公司的概率为1-p3。

由财产保险公司客户转移模型可知,B类保险公司客户出险时一定发生转移,由于假设B类保险公司数量足够多,因此,可等同地认为客户对其在B类保险公司的出险经历不具有记忆性;A类保险公司客户出险时一定不再发生转移,因为他们切实感受到了A类保险公司所提供的优质客户服务,因此,A类保险公司具有聚集效应,成为出险客户的一个“吸收态”。

定义:客户在保险公司之间作Markov随机转移运动{X(t),t∈T}。式中:t∈T={0,1,2,…}为保险年度;X(t)为客户在t时刻所处的状态,状态空间I={0,1,2,…}。

将任一时刻客户在两类保险公司之间的分布分为三种状态,即I={1,2,3},其中,

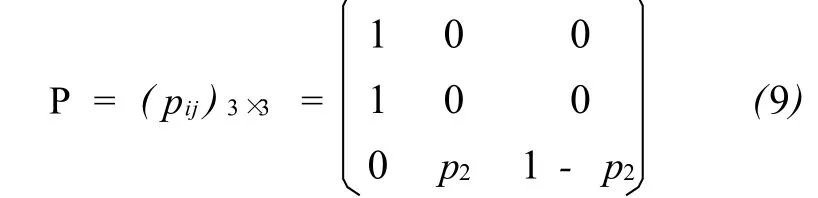

状态1:目前正由A类保险公司承保,曾经在A类保险公司出险,体验到优质服务,将一直在原公司投保,无变更保险公司的计划。

状态2:目前正由A类保险公司承保,此前从未体验到优质客户服务。

状态3:目前正由B类保险公司承保。

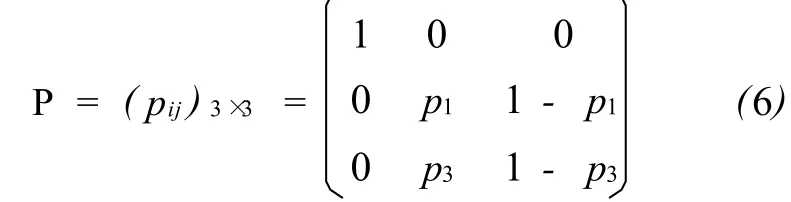

客户转移模型呈现有限状态吸收Markov链的特征,转移概率矩阵为

显然,状态1为吸收态,状态2和状态3为非常返态。将转移概率矩阵以分块矩阵[3]表示为

式中:E为单位矩阵;O为零矩阵;R为2×1阶矩阵,表示从非常返态一步转移到吸收态的概率;Q为2×2阶矩阵,表示从非常返态转移到非常返态的概率。

由状态2和状态3为非常返态可知,当t→∞时,Qt→O。因此,只要贴现因子不是无穷大,那么保险公司提高客户服务质量具有长期竞争优势,能够提高其核心竞争力。

由B=NR=(1,1)T,可知客户自状态2和3出发必将以概率1最终到达吸收态1,因此,A类保险公司不仅出险客户的一个“吸收态”,而且是系统中所有客户的一个“吸收态”。

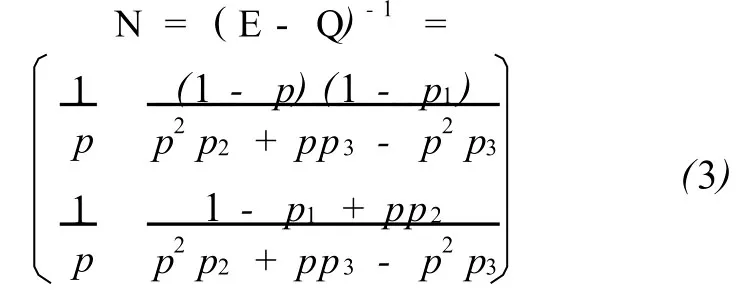

吸收Markov链的基本矩阵为

基本矩阵N的元素nij表示客户从非常返态i出发,到达吸收态之前,进入非常返态j的平均次数。不难看出,客户由状态2和状态3出发到达吸收态1之前进入状态2的平均次数是相同的;客户由状态2出发到达吸收态1之前进入状态3的平均次数小于客户由状态3出发到达吸收态1之前进入状态3的平均次数。

式(4)表明,在最终进入吸收态之前,客户由状态3出发将比从状态2出发经历更多的转移次数。

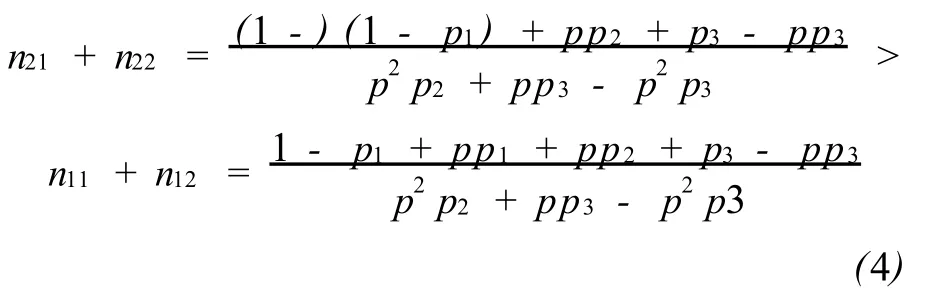

令nB=n12+n22,nB表示客户从进入保险市场后到最终进入A类保险公司不再转移之前,在B类保险公司的投保时间。由∂n12/∂p<0和∂n22/∂p<0,有

式(5)表明,随着客户出险概率的增加,客户在B类保险公司中的投保时间减少,与此相对应,客户在A类保险公司中的投保时间增多。式(5)给出了客户在B类保险公司的投保时间与出险概率之间的关系,可以解释服务竞争囚徒困境问题。

为说明(5)的理论意义,考虑两种极端客户情况,假设财产保险市场中存在两类客户:优质客户和劣质客户,其中优质客户一直不出险(P=0),劣质客户每年都出险(P=1)。

对于优质客户来说,转移矩阵变为

Markov链可约,根据优质客户的假设条件,状态1是不可能到达的状态,仅考虑构成闭集的状态2和状态 3,根据Markov矩阵的运算方式[4],可以得出稳态的分布为:

即有p3/(1-p1+p3)比例的优质客户分布在A类保险公司,有(1-p1)/(1-p1+p3)比例的优质客户会分布在B类保险公司。

对于劣质客户来说,转移矩阵变为

此时,状态1和状态2是相同的,是劣质客户的吸收态;而转移到B类保险公司的劣质客户服从几何分布[5],其均值为1/(1-p2),也就是说劣质客户只有有穷次返回B类保险公司,在B类保险公司的平均投保时间为1/(1-p2)年。

综合优质客户与劣质客户的转移结果,发现由于A类保险公司提供了优质的服务,提高了劣质客户的满意度,尽管其获取的客户数量会大量增加,但由于其对劣质客户的集聚效应,提高了劣质客户在客户结构中的占比,导致其经营效益下滑。相反,没有提供优质服务的B类保险公司,却因为劣质客户的流失,优质客户的比例相对上升,不但省却了提高客户服务质量所需要的投入,还提高了自身的经营效益。因此,在财产保险市场上形成了“劣币驱逐良币”的效应,产生了提高服务质量与提高经营效益和提高核心竞争力之间的悖论。这种结果的产生,压制了保险公司实施服务创新,提高客户服务水平的积极性,产生了谁都不愿率先实施服务创新的“囚徒困境”。

三、解决服务竞争“囚徒困境”的途径

客户转移模型的分析是基于客户的自愿选择倾向的,没有考虑保险公司自身对客户的选择以及客户之间的口碑效应。事实上,对于劣质客户的选择,保险公司是有主动权的。保险公司可以根据客户的风险状况,通过核保等方式,来主动选择客户。另外,优质客户虽然不能直接感受到保险公司所提供的服务质量,但在选择保险公司的决策时,也会根据自己所获得的口碑信息,来确定选择对象。如果保险公司在提高服务质量的同时,能够加强对劣质客户的甄别和筛选,并强化口碑效应,并使其向优质客户扩散,就能够有效规避上述的“囚徒困境”,为自身带来竞争优势。

(一)完善核保控制,提高劣质客户进入门槛

由于较高的服务水平对客户具有聚集效应,形成卖方市场,A类保险公司拥有较大的定价权,有了选择的余地,通过强化核保控制,提高劣质客户进入门槛,对于愿意转移来的劣质客户进行主动筛选,仅选择劣质客户中较好的部分客户(如偶尔出险但索赔金额很小的客户),而不接受其他劣质客户。完善核保控制,控制承保风险,为改变保险公司重业务发展轻业务质量,重规模轻效益的现象提供了有效途径。目前,保险公司应当重点做好健全核保制度,加强核保队伍建设,提高核保人员素质,完善核保管理等工作。

(二)强化口碑效应,增强对其他优质客户的吸引力

如果A类保险公司能够利用口碑效应,将优质服务的信息向其他保险公司的优质客户扩散,使其他公司的优质客户能够了解A类保险公司的服务特色和服务质量,就能够增加对其他公司优质客户的吸引力,从而提高优质客户转移到本保险公司的概率,增加保险公司所获取的优质客户的比例。为了让更多的优质客户了解保险公司的服务特色和服务优势,保险公司也可以通过网站、报纸等各种媒体宣传自己的服务特色,让更多的客户了解自己的服务竞争优势,积极引导公司的服务口碑向市场中优质客户传递,从而达到吸引优质客户的目的。

(三)创新增值服务,提高自身优质客户的转移成本

对于服务水平较高的保险公司来说,优质客户虽然不出险或偶尔出险,不会或较少享受到保险公司提供的高质量理赔服务,但还是应向客户作出明确的承诺,承诺客户出险后会获得高质量的服务,承诺优质客户出险后对优质服务资源的享有权,从而增加优质客户对保险公司服务的了解,降低双方的信息不对称程度,增加优质客户的忠诚度。由于优质客户没有或很少占用理赔服务资源,但却为保险公司贡献了大部分利润,保险公司可以为优质客户提供理赔服务以外的增值服务,如为车险客户提供车辆养护、代办年检等服务,为企业财险客户提供防灾防损服务等,从而提高优质客户的满意度,提高其转移到其他公司的机会成本,进一步提高优质客户的忠诚度。

此外,由于不断提高服务水平,提升整个行业的服务水准,有利于财产保险行业的健康发展,符合行业发展的利益,因此,监管机关、行业协会也应采取相应的措施,解决财产保险行业存在的“劣币驱逐良币”的现象,规避服务竞争的“囚徒困境”问题。为了督促各保险公司提高服务水平,保险监管机关或行业协会可以定期将保险公司的服务质量指标和服务特色进行公布,包括理赔速度、客户满意度等指标,供客户在选择保险公司时进行参考,提高保险公司服务水平的透明度,降低客户对保险公司服务水平的信息不对称的程度,从而激励保险公司不断实施服务创新,提高服务水平。

四、结 语

通过建立财产保险市场客户转移模型,剖析了财产保险市场中存在的服务竞争“囚徒困境”问题,进而提出有针对性的服务竞争策略。为更好地理解、使用和改进本文建立的客户转移模型,补充两点说明:一是该模型是Markov随机过程模型,尽管近期有关客户关系管理的动态研究中被引进了Markov过程[6-7],但此类模型与本文的客户转移模型存在本质区别。动态客户关系管理中的Markov过程都是以客户与单个企业之间的关系作为状态,客户转移模型中的Markov过程是以客户与两类企业之间的关系作为状态。二是客户转移模型的假设条件,虽然结合了当前财产保险市场的实际状况,但仍值得进一步探讨。

[1] 赫连志巍,范 晶.企业核心竞争力评价指标体系及应用研究[J].燕山大学学报:哲学社会科学版,2005(4):48-51.

[2] 刘 畅.中资保险公司核心竞争力培育研究[D].沈阳:东北林业大学,2005:67-81.

[3] Ross S M.Stochastic process[M].New York:John Wiley and Sons,Inc.,1996:163-230.

[4] 盛 骤,谢式千,潘承毅.概率论与数理统计[M].北京:高等教育出版社,1989:327-329.

[5] 刘嘉焜,王公恕.应用随机过程[M].北京:科学出版社 ,2004:100-101.

[6] Pfeifer P E,Carraway R.Modeling customer relationships as Markov chains[J].Journal of internactive marketing,2000(2):43-55.

[7] 周跃进,杨海维.客户关系管理中客户分布的动态模型及其应用[J].工业工程,2008(6):89-94.

(责任编辑 易 民)

Customer Switching Model and Prisoners’Dilemma of Service Competition between Property Insurance Companies

SUN Shu-lei,LU Xiao-wei

(Management Science and Engineering College,Nanjing University ofFinance,Nanjing210046,Jiangshu,China)

There is a phenomenon of“prisoners’dilemma”in property insurance market that insurance companies are unwilling to innovate service.This paper expatiates this kind of“prisoners’dilemma”of service competition and brings out an option that inherent shortage of incentive for service innovating of property insurance companies is resulted from externalities of service innovating.Through constructing a model of customer switching,relationship between time of buying insurance from insurance companies with low service quality and accident probability,and occurring mechanism of“prisoners’dilemma”of service competition are discovered.Finally,pertinent strategies about service competition are proposed.

property insurance;customer switching;Markov process;service competition

F840.3

:ADOI:10.3963/j.issn.1671-6477.2011.01.004

2010-09-13

孙树垒(1974-),男,山东省淄博市人,南京财经大学管理科学与工程学院讲师,管理学博士,主要从事博弈论及应用研究。

江苏省软科学项目(BR2008041)