企业经营者综合绩效评价模式及测算方法

2011-09-05任乐

任 乐

(河南大学工商管理学院,河南开封 475004)

0 引言

如何客观的评价经营者的绩效行为,成为企业持续成长的重要条件。而成功的企业经营者的绩效管理就是建立一套符合企业成长的,能使公司持续发展的绩效评价体系。鉴于此,本文在其他学者研究的基础上,提出企业经营者综合绩效评价模式,并对其测算方法进行探讨,从而使企业经营者的绩效薪酬与其努力程度的相关性提高,实现企业的经营目标。

1 企业经营者综合绩效评价模式

企业经营者是指能有效利用各类资源,独立、创造性地对企业运营做出决策并承担企业风险,其经营理念和独特个性能够被全体员工自觉接受,对企业发展具有控制力和影响力的企业高级管理者[1]。

从以往的理论研究和实践看,企业经营者的绩效评价主要包括两个方面:经营业绩和管理效率。经营业绩是指企业经营者在经营企业的过程中所取得的经营成果,多以绝对的定量指标为依据;管理效率是指在获得经营业绩过程中所表现出来的素质和管理运营能力,多用定性的指标,采用360°考评、专家评估等方法来考评。在实际工作中,运用最广泛的定量和定性指标相结合的绩效指标评价体系是美国Robert S.Kaplan等人提出的“平衡记分卡”(Balanced Scorecard,简称BSC)。但在企业实践过程中,我们不难看出,尽管绩效评价是以定量和定性指标相结合,但是都以定量的评价指标为主。具体到评价指标的设置上,大多都以财务指标为主,财务指标的考核容易导致企业片面追求短期利润,蓄意粉饰财务报表,从而得出一些歪曲企业实际经营能力和管理能力的评价报告,影响企业股东和投资者的决策,忽视企业连续改进和企业创新方面的投入,严重影响了企业的发展[2]。尽管有学者对此有所改进,增加了反映企业市场价值的股市价值指标,但是股市价值指标只有在资本市场充分有效的前提下考核才是最有效的。然而,充分有效的资本市场在现实中很难达到。此外,股票价格还受到社会经济、政治形势等诸多企业绩效以外其它因素的影响,使股票价格信号中出现非企业所能控制的“噪音”。由于这些因素的存在使得经营者的努力同公司绩效之间的联系变得模糊起来,一个企业绩效的降低可能是因为经营者没有努力工作,也可能是由那些不利的不可控因素造成的[3]。因此,仅以绝对指标来衡量企业的财务业绩,从而评估企业经营者的绩效存在一定不足。那么,如何才能剔除这些外在因素的影响,从而更加客观的评估经营者的努力水平呢?国外有学者研究发现,通过引入其他企业的指标,对企业经营者相对绩效进行评价,可以剔除更多外部不确定性因素的影响,使企业经营者的薪酬与其努力的相关性提高,达到更强的激励效果[4]。

在西方,Holmstrom(1979)开启了研究相对绩效评价理论(Relative Performance Evaluation,简称RPE理论)的先河。相对绩效评价理论(RPE)是指委托人通过对工作性质相同或相似的代理人的业绩进行比较,可以去除掉市场对业绩影响的“噪音”,获得更多与代理人行动相关的信息,从而能更准确地评估由代理人的行动带来的那部分企业业绩,降低代理人的风险,从而改善经理的努力水平和契约激励效率[5]。鉴于此,我们对企业经营者的绩效评估体系进行改进,构建企业经营者的综合绩效评价模式。如图1所示。

2 综合绩效评价指标体系构建及其测算

鉴于绝对绩效评价指标在实践中已广泛运用,并且相对绩效指标体系的构建也是以绝对绩效评价指标为基础,因此,本文仅对相对绩效指标体系和管理绩效评价指标体系的构建及其测算方法进行探讨。

图1 经营者综合绩效评价模式

2.1 相对绩效指标体系的构建及测算方法

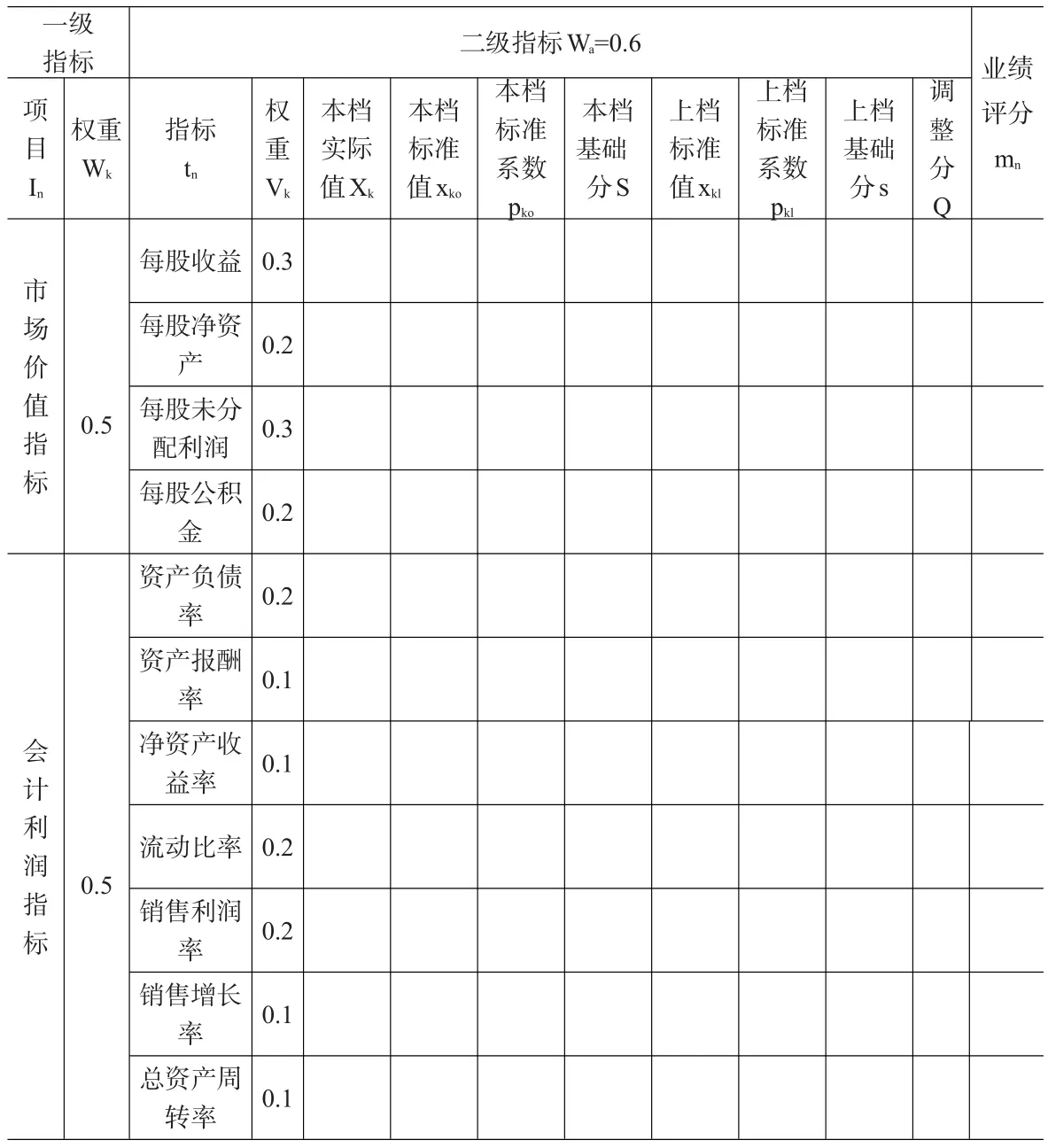

相对绩效指标的构建应以绝对绩效指标为基础,为了避免单一评价指标的局限性,在相对绩效指标体系的构建上我们采用反映企业价值的市场价值指标和反映企业经营业绩的会计利润指标[2],具体指标详见表1所示。此外,相对绩效评价要取得较好的效果,关键是选择可比的参照企业。参照企业应具备行业相似、地区相同、规模相近的特点。符合要求的企业越多,其平均绩效水平越能剔除它们共同面临的系统风险。

在具体的评价方法的选择上,本文以功效系数法为例。功效系数法是指根据多目标规划原理,把所有考核的各项指标按照多档次标准,通过功效函数转化为可以度量的评价分数,以此对被评价对象进行综合得分的方法[6]。介于传统的功效系数法容易导致极限指标区间过大,不能敏感的反映指标的集中性,从而影响对经营者相对绩效评价的有效性,我们对传统的功效系数法进行优化,即根据各项指标数值范围的不同,将极限指标(即最大、最小指标值)所确定的区间进行分段,将大区间化分为若干小区间,根据区间的大小及区间的个数确定其对应的功效系数的取值区间,并利用区间的端点来确定标准值和计算功效系数。这种优化的方法,可以灵活的调整功效系数的取值区间,从而使指标的变化与功效系数的变化相对应。优化功效系数法计算过程和公式如下所示:

表1 相对绩效指标评价体系

表2 管理绩效评价指标体系

根据实际情况将某项指标tn的变化范围划分为若干个区间,假定按[优秀、良好、中等、及格、差]5档等分。变化范围依据所有选择企业的指标业绩。

单项指标得分m=本档基础分S+调整分Q

本档基础分,是指对某项指标按照本档标准值计算求得的分数。计算公式为:

本档基础分S=指标权数Vk*本档标准系数pko

调整分是指某项指标实际值在某项标准值档次内,超过本档标准值部分应得的分数。计算公式为:

调整分Q=功效系数*(上档基础分s-本档基础分S)

功效系数=(指标实际值Xk-本档标准值xko)/(上档标准值xkl-本档标准值xko)

上档基础分s=指标权数Vk*上档标准系数pkl

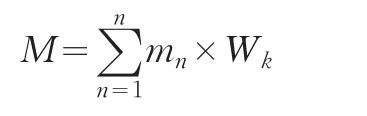

最后,根据各单项指标得分,计算经营者相对业绩评分M。

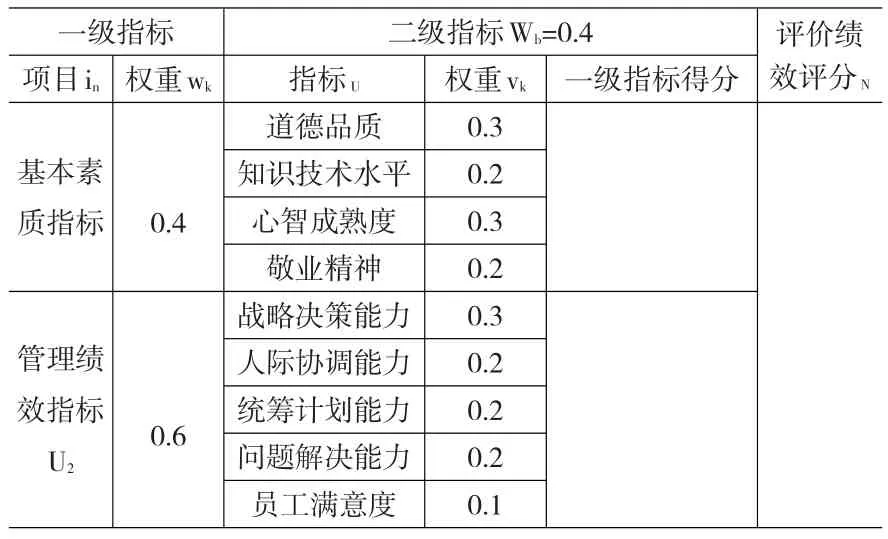

2.2 管理绩效评价指标体系的构建和评估

对于经营者来说,他本身所具有的素质和管理运营能力是进行绩效评价的关键。因此,管理绩效评价指标体系的构建采用定性的绩效指标进行评价,我们采用模糊评判法,从而构建对经营者能力和努力效果进行评价的软绩效评价体系。

如表2所示。

模糊评判法有三个要素:

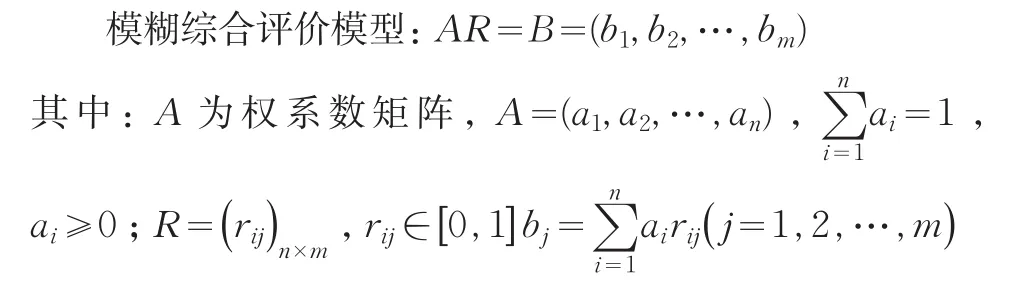

因素集U={u1,...,}un,被评判对象的各因素组成的集合,即本文中的各项管理绩效评价指标;

判断集V={v1,...,vn},评语组成的集合,假定评语分别为优秀、良好、中等、及格和差五个档次;

单因素评价,即对单个因素ui(i=1,2…,n)的评价,得到V上的模糊集(ri1,ri2,…rim),由它可确定一个模糊关系R∈Un×m,称为评判矩阵。可以采用专家打分法、抽样调查或问卷调查等形式进行单因素评价。

它是由所有对单因素评判的集组成的。

这里bj是r1j,r2j,…,rnj的函数,也就是评判函数。

利用该模型对指标进行综合评判,进行归一化处理后,按最大隶属度原则取最大值就可得到一个隶属度值即得到该项指标的单项评分,然后再根据各项指标权数,利用算术加权平均法就可得到一级指标评分和管理绩效评价指标评分。

由此,我们在相对绩效评价指标体系的构建上,又辅以软绩效评价体系,从而形成一套综合的企业经营者绩效评价方法,更加客观的反映经营者的经营业绩和能力,为建立科学合理的薪酬激励模式提供了保证。

3 结论

以上通过引入相对绩效指标,并通过功效系数法和模糊评判法对经营者经营业绩、经营者努力及效果进行了评价,并最终将两部分评分与其权数加权平均

即可得到经营者综合绩效评估指数P,即:

为能更大程度地激励经营者,更重要的是要将经营者绩效考核结果与其薪酬结合,建立有效的经营者薪酬激励机制。若非如此,经营者绩效考核将流于形式,不仅起不到经营者激励的作用,反而增加企业成本。希望本文所提出的方法和思路能够为企业经营者的薪酬设计提供思路,为经营者提供更为科学合理的绩效薪酬模式。

[1]朱火弟,蒲勇健.企业经营者绩效评估体系研究[J].管理世界,2003,(11).

[2]周宏,王海妹,张巍.相对绩效评价的绩效形式研究[J].会计研究,2008,(6).

[3]周莉,黄河清,蒲勇健.基于功效系数法的经营者相对业绩评价研究[J].软科学,2006,(1).

[4]Aggarwal,Rajesh,K.,Andrew A.Samwick.Executive Compensation,Strategic Competition and Relative Performance Evaluation:TheoryandEvidence[J].Journal of PoliticalEconomy,1999,(107).

[5]Holmstrom,B.Moral Hazard in Teams[J].Bell Journal of Economics,1982,(13).

[6]吕洪波.功效系数法在企业绩效评价中的运用[J].内蒙古科技与经济,2009,(5).