基于我国上市公司资本结构影响因素分析

2011-09-05杜利文

杜利文

(宁波职业技术学院 工商管理系,浙江宁波 315800)

0 引言

影响上市公司资本结构的因素很多,有外部的,有内部的,这些影响因素对于资本结构有着决定性的作用。有的上市公司具有很强的盈利能力,有的上市公司盈利能力极差,有的上市公司具有很强的成长性和独特性,有的上市公司具有较大的风险,有的上市公司具有很高的国有化程度,还有的上市公司的股票流通程度出现极高或极低的现象等特点。我们应该分析影响资本结构的因素,为投资者、证券管理者以及决策者提供参考意见,优化上市公司资本结构,获取最大效益。

对浙江省企业资本结构的分析将主要集中于浙江省上市公司,这不仅因为上市公司数据的可得性,更因为上市公司集中了浙江省绝大部分优秀的典型的企业,对它的分析不仅具有代表性——体现了浙江省企业的整体水平,而且具有指导性——帮助其它非上市公司的财务决策。由于金融公司具有特殊的资本结构,不宜与一般类上市公司共同比较,所以被予以排除。

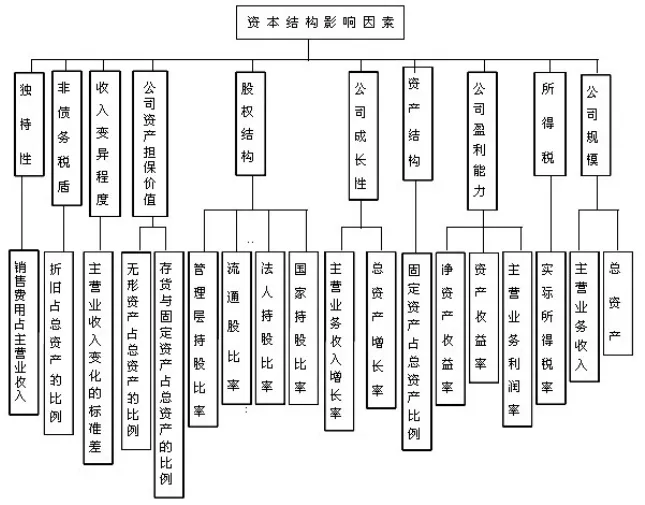

1 资本结构影响因素指标体系构建

全面而正确地分析浙江省上市公司资本结构的影响因素对资本结构决策有至关重要的作用。西方资本结构理论和中外学者大量的实证研究表明,影响资本结构的因素有很多,不但有内部的,而且有外部的。笔者认为公司规模、所得税、公司盈利能力、资产结构、公司成长性、所有权结构或股权结构、公司资产担保价值、收入变异程度、非债务税盾、独特性、行业差别和外部经济环境等几大方面的因素,都严重影响着上市公司资本的结构。

根据以上分析的资本结构的几个方面的影响因素,本文构建出影响资本结构的指标体系,见图1。

2 基于主成分分析的上市公司资本结构影响因素分析

2.1 研究方法与模型构建

目前对资本结构影响因素所采用的分析方法大致可以分为三类:最小二乘法(OLS)、逐 步 回 归法(OLS的一种变形)、主成分分析法。权衡三种方法的利弊、借鉴前人的经验、结合本文研究的数据特征,我们选择主成分分析法,运用SPSS分析软件分析影响资本结构的因素。主成分分析法通过线性变换将相关变量转换为无关变量,并将其按方差递减的次序排列,以反映其对被解释变量影响程度的强弱。并在此基础上进行回归分析,消除了原始解释变量的相关性造成的信息重叠及干扰,简化了分析过程、优化了分析结果。当然,主成分分析法也有其自身的不足,经过信息萃取而提炼的主成分,虽然简单明了地反映了有关因素对被解释变量的影响,但却失去了原始指标在操作上的优势。

图1 指标体系

2.2 样本选取和指标选取的说明

(1)样本的选取

本文以浙江省在沪、深两市证券交易所40家上市公司为样本,选取2009年年报数据为原始资料,具有一定的时效性。所选样本包括了电子、纺织、化工、钢铁、运输、百货、房地产、食品、医药、机械、建材及能源等行业,有一定的代表性。

(2)指标选取的说明

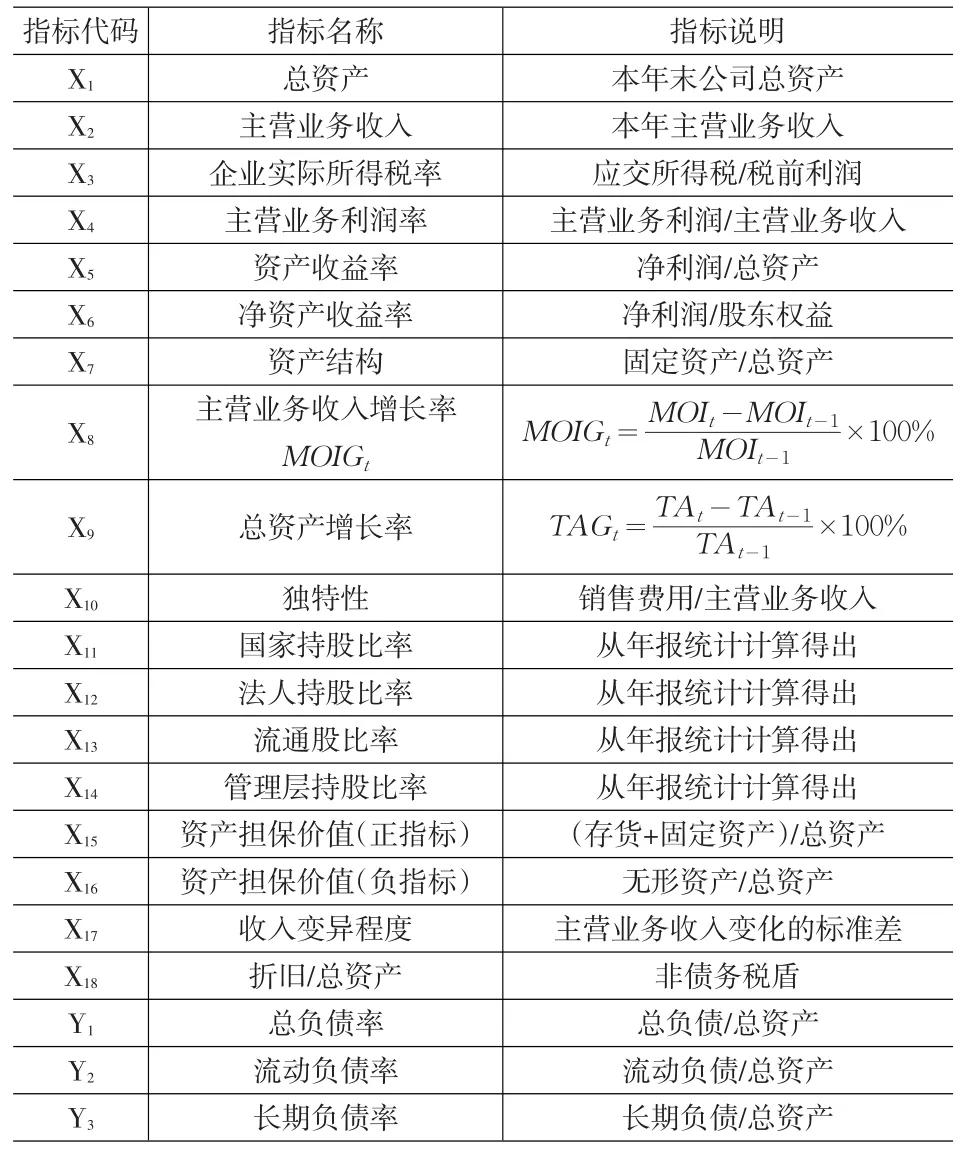

依据资本结构影响因素的分析以及构建的指标体系,在此给出选取指标的说明,见表1。

表1 指标选取说明

说明:

(1)在股权结构上,我们分成流通股和非流通股;对于非流通股再进一步细分为法人股、国家股、内部职工股;管理层持股比例指的是现任董事、监事、高级管理人员个人所持股票数量占全部股票的比例。

(2)在负债资产与权益资产之比上,负债这个指标不仅包括长期负债,而且包括短期负债。因为根据浙江省的实际情况来看,在浙江省公司的债务资金来源中,短期负债占了很大的比重,甚至有些公司的主要负债都是以短期负债的形式存在的,故我们用长短期负债之和与所有者权益之和两者的比例来说明对公司资本结构的影响。

2.3 主成分分析

(1)选取40家上市公司作为样本进行主成分分析的KMO抽样适度测定值为0.551,此值大于0.5,故可以认为本样本数据可用于因子分析。一般认为,此值越大,做因子分析的效果越好。巴特尼特法圆形检验值为392.144,P(Sig.)=0.0000<0.05,通过显著性检验。

(2)进行主成分分析时,我们没有选择协方差矩阵,而选择相关系数矩阵,这是因为从相关系数矩阵中可看到指标变量之间的相关度。计算得出相关系数矩阵R见表3,从R中我们可以看到变量之间存在很大的相关性,甚至有的可达0.874,说明应用主成分筛选因子很有必要。

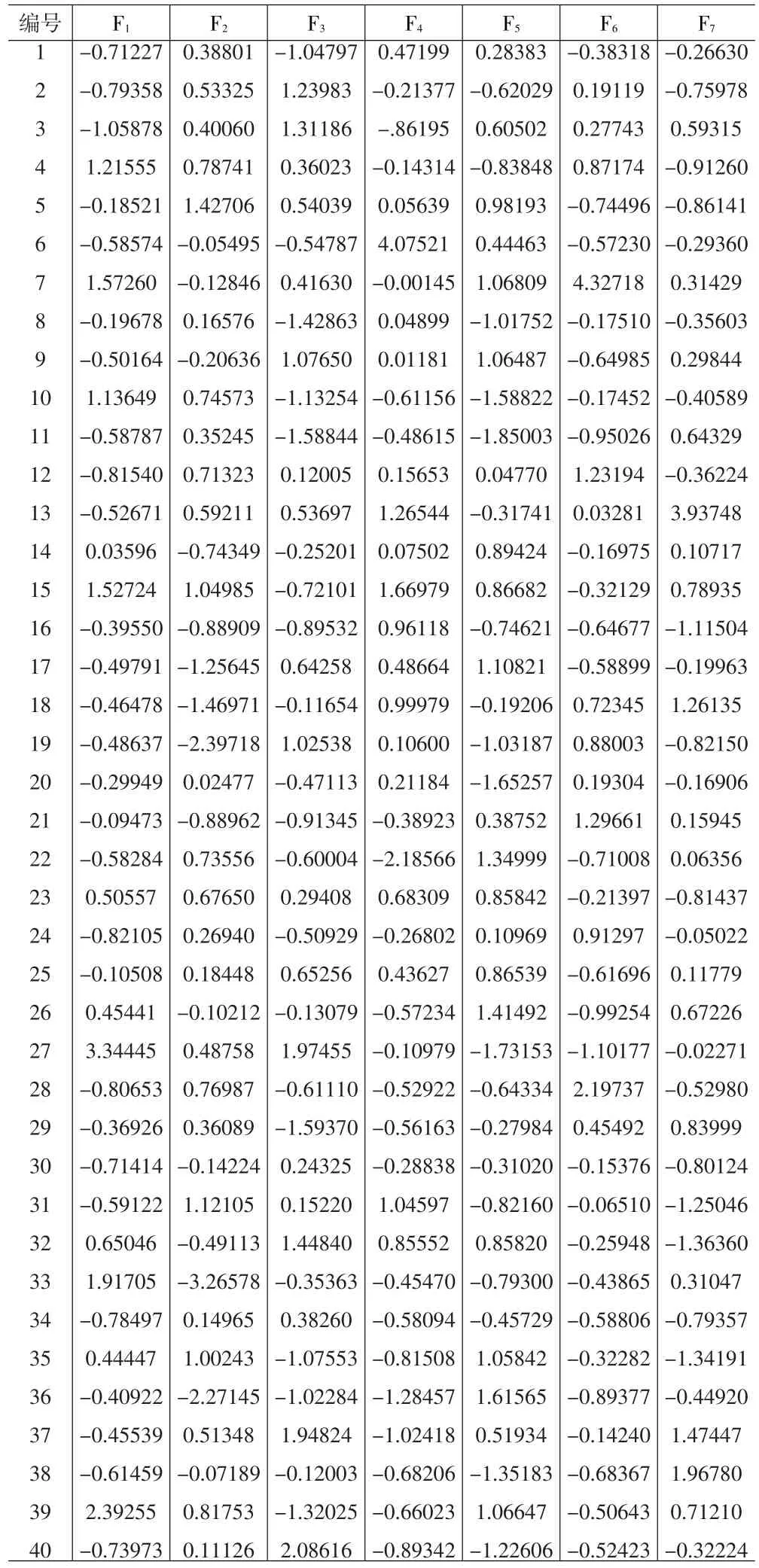

(3)经方差最大旋转后的因子载荷矩阵后得出,第一个主成分主要综合了X1、X2以及X17三个变量的变异信息,这三个变量的方差在第一主成分上的载荷(各数值是因子载荷阵上对应元素的平方)依次为0.689、0.876、0.773,都超过了百分之五十以上;第二个主成分主要综合了X5、X6以及X9三个变量的变异信息,这三个变量的方差在其上的载荷依次为0.738、0.736、0.410;第三个主成分主要综合了X7和X15两个变量的变异信息,它们在其上的载荷分别为0.931、0.796;第四个主成分主要综合了X3、X8、X16、X18四个变量的变异信息,它们的方差在其上的载荷依次为0.231、0.626、0.575、0.404;第五个主成分主要综合了X11、X12这两个变量的变异信息,它们的方差在其上的载荷分别为0.792、0.785;第六个主成分主要综合了X14、X13这两个变量的变异信息,它们的方差在其上的载荷分别为0.521、0.699;第七个主成分主要综合了X4、X10这两个变量的变异信息,它们的方差在其上的载荷分别为0.324、0.781;各变量在七个主成分上的载荷都比较高,因此可用F1、F2、F3、F4、F5、F6、F7七个新的综合指标代替原来的18个指标。

表2 2009年40家上市公司因子得分表

2.4 回归分析

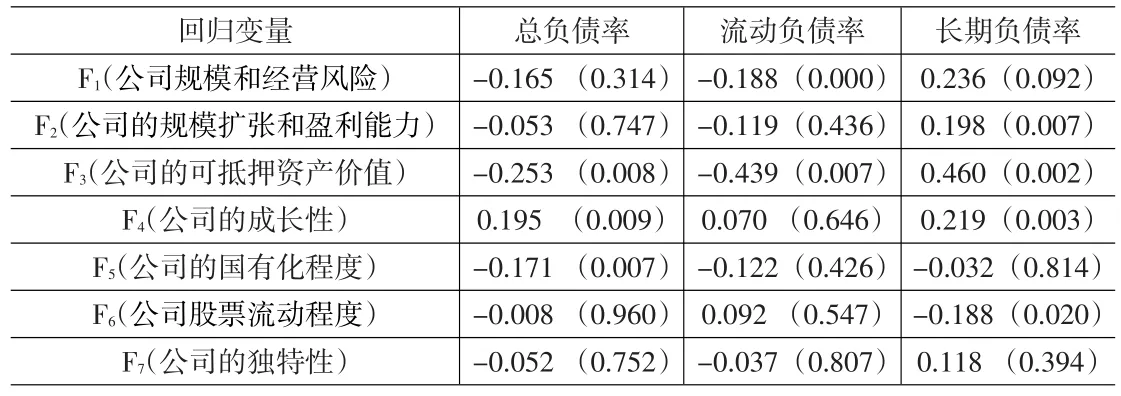

在因子分析中我们得到了7个主成分因子,以这7个主成分因子为自变量,分别对总负债率、流动负债率和长期负债率三个因变量进行多变量线性回归。我们需要首先对各回归方程进行显著性检验,检验结果见表3。从回归方程的显著性检验可以看出,自变量能解释的方差,即回归平方和比一般所期待的回归结果要小,但统计检验效果仍然显著。回归方程能解释的总负债比率的能力比较弱(R=0.164),能解释的流动负债比率的能力也比较弱(R=0.272),而对长期负债比率的解释能力最强(R=0.405),但是为了对样本公司的资产负债结构有一个完整的分析,我们仍保留对总负债率和流动负债比率的分析结果。

根据回归模型的相关系数表,见表3我们可以看出:(1)除公司股票流动程度这个因素对公司总负债率没有一定的解释作用外,其他因素对总负债率、流动负债率和长期负债率都有一定的解释作用;

表3 回归模型的相关系数结果表

(2)公司的成长性对公司的负债率有一定的影响,且呈正相关关系。得出与Bradbury(2002)对印度公司资本结构分析相一致的结论,但是与其他对发达国家公司资本结构实证研究中所得到的结论相反。成长性与负债率呈正相关关系说明了公司的成长性越好、越稳定,债务投资人投资的可能性越大,或许目前公司的盈利能力不太好,但其成长性比较好,债务投资人也可能投入资金,也说明债务投资人把公司成长性作为判断公司价值依据具有一定的正确性;

(3)公司的国有化程度对公司的负债率有较强的解释力,而且两者呈一定的负相关关系,即国有化程度越高的公司负债率越小。进一步,国有化程度从某种程度上反映了政府,或者说是制度因素对公司的影响,由此我们可以认为,浙江省上市公司的融资结构在相当大的程度上受制度因素的影响;

(4)公司的规模和经营风险、公司的盈利能力、公司可抵押资产价值、公司的成长性以及公司的独特性与公司的长期负债率都有一定的正相关关系,这说明公司的规模越大、经营盈利能力越强、公司的成长性越好以及公司的独特性越明显,公司的长期负债率越大,公司具有较高的杠杆率。公司的国有化程度和股票的流通程度与公司的负债率呈一定的负相关关系,这一方面说明浙江省的贷款受国家制度的影响,另一方面说明浙江省的股票市场还不发达。

另外,将这些分析结果与其他发达国家上市公司的资本结构实证分析相比,可以认为大体上影响发达国家公司杠杆率的一些因素,比如公司的规模、公司的经营风险、公司的盈利能力、公司的可抵押资产价值、公司的成长性以及公司的独特性等,都以相同的或者说是类似的甚至相反的方式影响着浙江省上市公司资本结构的杠杆率,也是影响浙江省上市公司资本结构的影响因素,但也存在着明显的不同于其他国家的特点。

3 结论

通过研究,本文根据构建的影响浙江省上市公司资本结构的指标体系,通过主成分分析筛选出七个互不相关、又能表达出原来信息的因子,它们分别为公司风险、公司盈利能力、国有化程度、股票流通程度、公司可抵押资产价值、公司成长性、公司产品独特性;以经过主成分分析得出上市公司得分矩阵为自变量,以反映公司杠杆率的总负债率、流动负债率、长期负债率为因变量作线性回归,发现七个主成分因子与公司的杠杆率存在显著的相关性,说明用这七个因子可以反映公司的资本结构。

[1]Schwartz Eli.Theory of the Capital Structure of the Form[J].The Journal Finance,2008,1.

[2]Myers.S.,N.S.Majluf.Corporate Financing and Investments Decision when Firms Have Information That do not have[J].Journal of Financial Economics,2009,(5).

[3]王娟,杨风林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2009,15(8).

[4]张继袖.我国上市公司盈利能力行业特征的实证研究[J].管理科学,2010,14(2).

[5]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报,2010,16(3).

[6]高欢迎,高晓璐.中西方资本结构、股权结构差异分析与公司治理[J].经济问题探索,2009,14(12).

[7]张兆国,陈华东,唐丽.试析我国上市公司资本结构的效应[J].会计研究,2008,21(10).