我国商业银行RAROC风险定价模型

2011-09-05孙志娟

孙志娟

(四川大学 经济学院,成都 610065)

自2007年席卷全球的次贷危机蔓延以来,各个经济实体都不同程度地受到了影响,当然中国也不例外。当前,次贷危机对我国造成的不良影响已逐步显现,中国正在进入新一轮的经济通胀,经济下行风险也正日益增大;而且在国家适度宽松的经济计划刺激下,我国银行贷款也呈现出了迅猛增长态势。虽然这次的刺激政策在一定程度上抵御了国际金融危机的冲击,促进了我国经济的迅速回升,但显然贷款的过度增长却又令人担忧。因此,在此背景下,如何加强银行信贷管理、如何定价银行信贷风险、提高其抵御风险的能力就显得尤为重要。

1 商业银行RAROC风险定价模型的构建

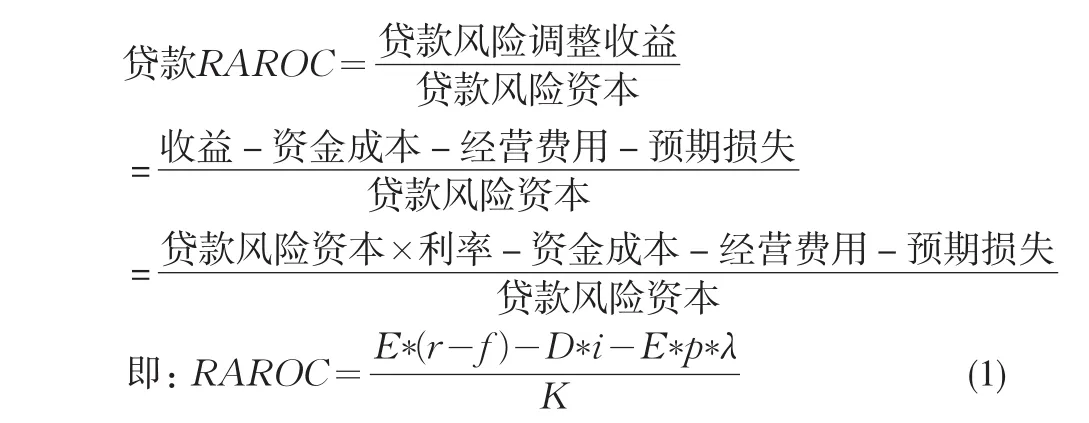

RAROC定价模型是由美国信孚银行于20世纪80年代末提出的,其基本定义为:一项交易、一种产品或业务的所有相关收益在扣除预期损失和相关费用后的净值与所占用的经济资本的比率,即:(净收益-预期损失)/经济资本。

1.1 银行信贷的RAROC风险定价模型

设一笔贷款的贷款利率为r,债务资金为D,资金成本率为i,运营费用率为f,则此笔贷款的净收益即为E∗(r-f)-D∗i,预期损失为E∗p∗λ。如果分配给此笔贷款的风险资本为K,那么,贷款的RAROC可表示为:

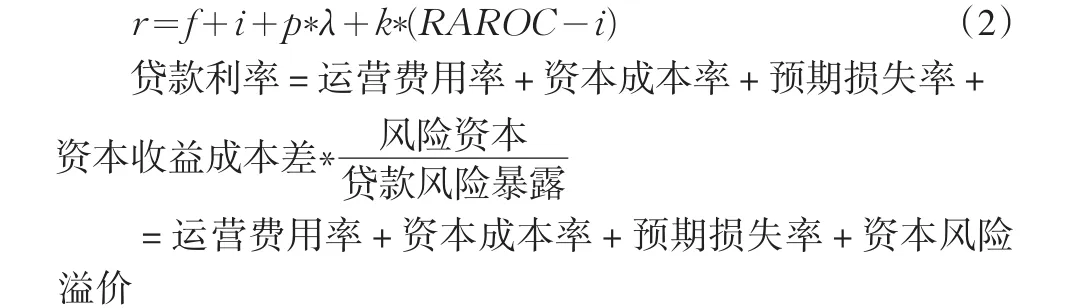

进一步假设分配给贷款的债务资金等于贷款的风险暴露,用k表示贷款风险资本K与贷款风险暴露E的比率,则贷款利率可表达为:

1.2 RAROC风险定价的调整与修正

RAROC定价模型虽然基本上覆盖了风险和成本两个关键因素,但却忽略了客户对银行的贡献度;同时由于采用历史违约数据,故对贷款期间内风险状况的变化也缺乏相应考虑,因此本文在此基础上从风险的动态变化和客户对银行的贡献度两个方面对该模型进行了相关修正。

(1)信用风险的动态调整。银行在贷款时计算出的风险补偿率,由于信息的不对称极易存在一定程度的误差,但随着信息透明度逐步提高,对借款人的信用风险再次进行测评就显得非常必要。信用风险调整一般表示为:

其中:Δε表示信用风险动态调整项,ε0表示贷款时的风险补偿及溢价水平,ε1表示贷款后的风险补偿及溢价水平。

(2)客户综合回报的调整。银行从客户处所得收益大致分为:存款派生收益、贷款业务综合收益及中间业务收益。因此,客户贡献度可表示为:

其中,Re表示客户贡献度,即银行每年从客户处得到的综合收益率。I1表示存款派生收益,I2表示贷款业务综合收益,I3表示中间业务收益,L表示银行对客户的一般风险信贷业务平均余额,T表示贷款平均期限。

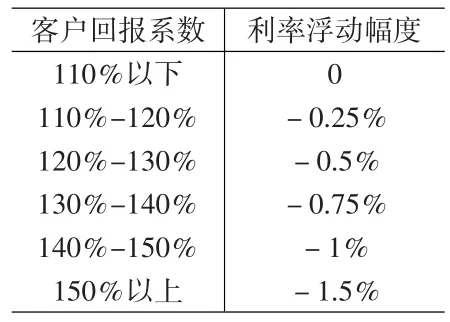

其中:u表示客户回报系数,r表示客户贷款利率;rFTP表示相应的利率动态调整幅度,如表1。

(3)调整后的RAROC风险定价模型。调整后的RAROC风险定价模型覆盖了运营成本、资金成本、预期损失、风险溢价、信用风险、客户综合贡献度等相关内容,可支持商业银行建立科学合理的贷款定价体系,并实现效益的最大化。调整后的RAROC定价模型可表示为:

2 RAROC贷款风险定价模型在金融危机中的实证分析

一般而言,贷款资本收益率即RAROC定价模型对于权衡金融危机下我国商业银行风险资本和收益的关系更具优势,所以本文通过以下案例对金融危机下银行RAROC定价模型展开分析。

案例:某公司2007年8月向建行申请了一笔1年期综合授信6000万元的贷款额度,其中贷款3000万元,银行承兑汇票授信3000万元,30%的保证金。贷款执行基准利率,年利率7.02%。贷款使用余额为50%,贷款违约提取率为45%,既定违约损失率为30%,预期违约概率为0.43%,发放贷款提取2000万元,风险因素系数为0.4,贷款的经济资本乘数为6,贷款目标RAROC为30%。同时,该公司又于2008年8月再次向建行申请了一笔1年期综合授信6000万元的贷款额度,其中贷款3000万元,银行承兑汇票授信3000万元,30%的保证金。贷款执行基准利率,年利率7.02%。贷款使用余额为50%,贷款违约提取率为70%,既定违约损失率为45%,预期违约概率为0.95%,发放贷款提取2000万元,风险因素系数为0.6,贷款的经济资本乘数为6,贷款目标RAROC为30%。并且已知该公司在2007年8月份的经营业绩与2008年8月份相当。

对该案例分析如下:

(1)RAROC定价模型的运用

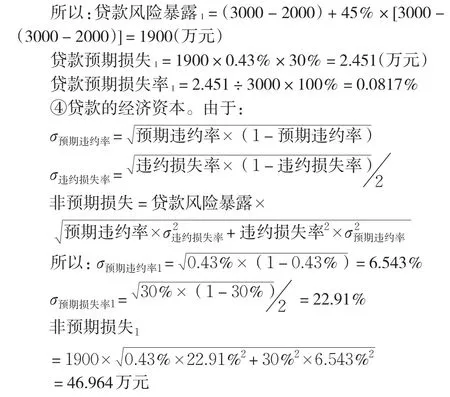

首先:2007年8月时:

①贷款的资金成本率。由于当时的1年期贷款内部资金转移基准价格为3.88%,故贷款的资金成本率i1取值3.88%。

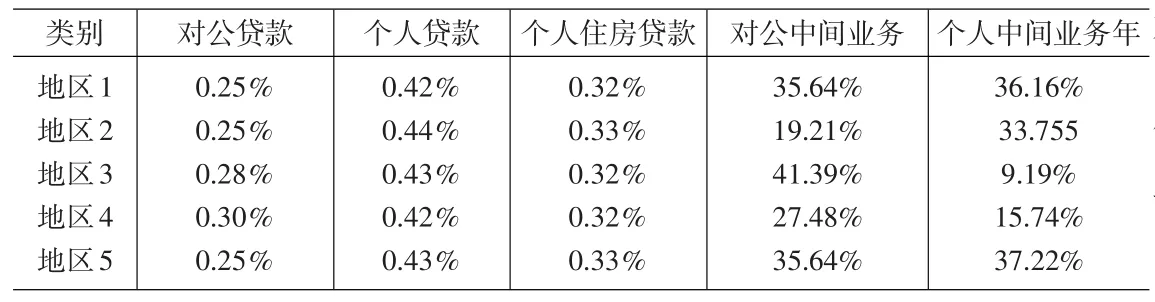

②贷款的运营费用率。考虑到银行与该公司业务密切,故选取贷款的优惠费用率f1为0.25%。可参考表2银行部分产品运营费用率。

③贷款的预期损失率。由于:贷款风险暴露=未清偿贷款+违约提取比例×(贷款承诺额度-未清偿贷款),贷款预期损失=贷款风险暴露×预期违约率×违约损失率,贷款预期损失率=贷款预期损失/贷款占用经济成本。

同时又由于:信用风险资本=贷款的经济资本乘数×非预期损失×风险分散因素值

所以,该公司信用风险资本为:信用风险资本1=6×22.91×0.4=54.984万元

同时,本文为计算方便,假定:市场风险资本=0元

结合巴塞尔协议的规定,操作风险为贷款利息的20%,故操作风险资本为:

操作风险资本1=贷款额×贷款利率×20%=3000×7.02%×20%=42.12万元

故:该公司的经济资本1=54.984+0+42.12=97.104万元

表1 客户回报的利率动态调整表

⑤目标RAROC。通常RAROC在20%~30%。根据我国上市银行资产盈利情况,银行净资产收益率在20%左右,同时考虑该地区要实现更高的盈利目标,因此对该公司的贷款目标RAROC设定为30%。

⑥贷款利率。由r=f+i+p*λ+k*(RAROC-i)可得:

表2 银行部分产品运营费用率

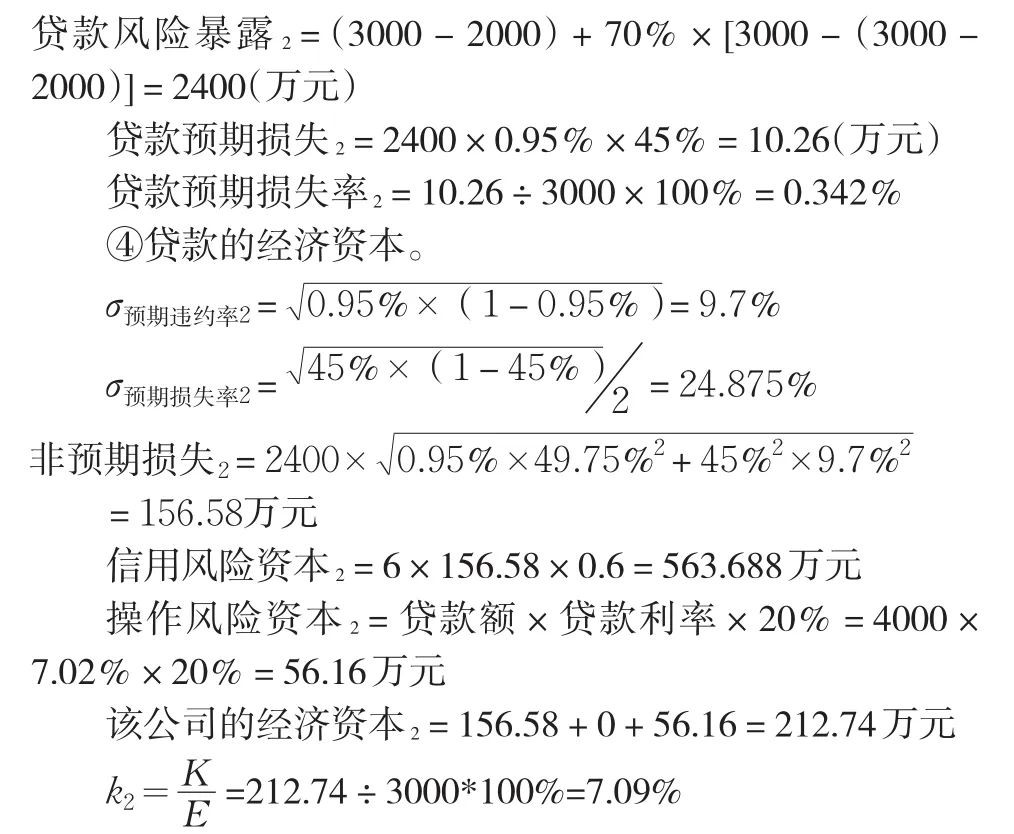

同样分析2008年8月相关数据,可得:

①贷款的资金成本率。由于当时的1年期贷款内部资金转移基准价格为3.88%,故贷款的资金成本率i2取值3.88%。

②贷款的运营费用率。考虑到银行与该公司业务密切,故选取贷款优惠费用率f2为0.25%。可参考表2银行部分产品运营费用率。

③贷款的预期损失率。同样道理,可得出:

⑤目标RAROC。2008年8月贷款目标RAROC也同样设定为30%。

⑥贷款利率。r2=0.25%+3.88%+0.342%+7.09%×(30%-3.88%)=6.324%

所以,对比2007年8月与2008年8月的贷款利率,不难发现:在公司同样的经营业绩下,2008年的贷款利率明显高于2007年,这说明在其他情况一样的情况下,金融危机对贷款利率的制定具有重大影响。

(2)RAROC定价模型的修正

①信用风险动态调整值。分析2007年8月至2008年8月期间信用风险的动态调整,可知:

2007年8 月至2008年8月该公司经营业绩没有较大波动,但信用风险动态调整值却为负,并且这期间刚好是国际金融危机爆发时期,所以在其他条件不变的状况下,信用风险的动态调整主要是受金融危机影响,故该调整值是金融危机对公司贷款利率影响的直接体现。

②客户综合回报动态调整。

又知:该公司在向银行进行贷款贴现时,向银行贴现6020万元,平均期限180天,贴现收益21万元;进口押汇145万美元,平均期限60天,押汇收益8.25万元;贷款3000万元,贷款利息收入104.39万元;贷款的综合收益为133.64万元。

同时,该公司开立信用证230万美元,收益2.7万元;其它结算业务2.8万元;中间业务收益5.5万元。所以,银行在借款人贷款期间的总收益为139.14万元。借款人在银行取得贷款3000万元,即:一般风险信贷业务余额为3000万元。同时客户回报系数u为113%,贷款平均期限T为1年。

所以,当客户回报系数u为113%时,达到110%——120%的调整水平,故选取客户综合回报动态调整项为-0.25%。

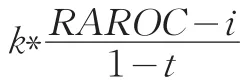

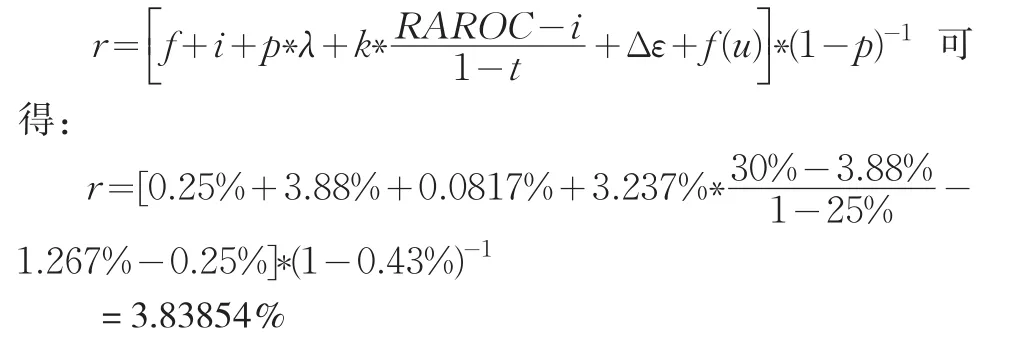

③实现RAROC 30%的利率修正。

由于我国银行所得税率取25%,所以,

由公式(6)

3 结论

这次次贷危机后,各国商业银行均认识到将传统的以账面股本收益率为中心的经营模式转变为利用预期损失对银行收益进行风险调整的RAROC定价模式具有重要意义。本文通过对RAROC贷款定价模型的分析,也可得出如下结论:

(1)相对于我国商业银行现行的贷款定价模式,RAROC贷款定价模式由于利用了贷款的未来期望价值所包含的信息,因而显得更科学、更灵敏。

(2)特别是在金融危机前后,RAROC定价模式可以帮助商业银行更敏锐地观察到信贷风险的变化、进而有助于银行采取更合理的手段来减少银行自身的风险,避免银行在金融危机中遭受巨大损失。

(3)通过对RAROC定价模型的修正,可以粗略估算出金融危机对商业银行信贷风险的影响;并且通过分析客户综合回报的动态调整,可以使银行信贷风险更真实、更合理。

[1]巴曙松.巴塞尔新资本协议研究[M].北京:中国金融出版社,2003.

[2]肖北溟.宏微观分析相结合的信贷风险预测模型研究[J].金融论坛,2004,(9).

[3]周小川.关于改变宏观和微观顺周期性的进一步探讨[N].金融时报,2009-03-27.

[4]迟国泰,王化增,杨德.基于信用迁移全部贷款组合优化下的新增单笔贷款决策模型[J].系统管理学报,2008,(17).

[5]宋玉华,李泽祥.金融经济周期理论研究新进展[J].浙江大学学报,2007,(37).