油价冲击对我国行业经济的影响研究

2011-09-03甘欢欢焦建玲

甘欢欢, 焦建玲

(合肥工业大学 管理学院,安徽 合肥 230009)

随着我国经济的快速增长,石油需求量也急剧增加。2009年,我国原油消费量由2000年的2.41×108t增至3.88×108t,年均增长6.78%,原油净进口量达到1.99×108t。我国自1996年起成为原油净进口国,短短的十几年时间,我国原油净进口依存度就突破了50%的国际警戒线,2009年达到51.29%。作为生产领域重要的原材料和能源动力的石油,其价格的剧烈波动势必对我国经济的运行、居民的生活产生诸多不利影响。高油价不仅增加了企业的生产成本、外汇支出和居民消费支出,而且进一步加剧了通货膨胀压力,影响经济的快速增长。

我国石油主要消费于工业和交通运输业。2007年,我国工业消费石油41.1%,交通运输业33.6%。我国当前的经济增长很大程度上仍然依靠工业拉动,2008年,工业总产值占国内生产总值的42.9%,对生产总值增长的拉动为4.1%。油价的上涨势必会通过抬高原材料的方式,对工业增长产生压力,尤其是目前我国耗油量比较大的制造业仍占据相当大的分量。另外,燃料油价格的上涨还提高了交通运输成本,使其盈利水平下降。2009年,国家实行了成品油价格和税费改革,取消了公路养路费等收费,提高了成品油消费税的单位税额,成品油价格实行从量定额计征。这虽然对合理用油、提高石油使用效率、实现节能减排起到了积极的作用,但也从一定程度上提高了成品油的使用成本。

目前,国外已有大量的文献研究国际原油价格对宏观经济的影响。文献[1]最早发现油价上涨对美国经济具有比较强的负相关;之后,文献[2-4]发现油价的上涨和下跌会对经济产生非对称的影响作用;文献[5-6]将油价对经济的影响归因到货币政策上,认为内生的货币政策才是导致经济衰退的根本原因。

最近几年,随着我国对石油消费量的逐年增长,越来越多的学者开始研究油价对我国宏观经济的影响。文献[7]研究了油价上涨对我国的通货膨胀、对外贸易、投资、消费、经济增长等宏观经济的各个层面的影响,并认为油价的上涨对我国固定资产投资和总需求带来不利的影响,而对消费的影响却不大;文献[8]采用VAR模型和SVAR模型研究了国际油价对我国产出、CPI和利率的影响,结果发现2种模型下国际油价对产出均产生了短期的负向影响,而对CPI和利率的影响不大;文献[9-10]也证实了油价对我国经济增长和通货膨胀的非对称的影响作用。

综上所述,油价对宏观经济的影响文献较丰富,然而油价对行业经济的影响分析却比较少。文献[11]通过分析油价冲击对美国各行业需求和供给的影响得出,对于石油炼制和化学工业,油价冲击主要是减少了行业的供给,而对于汽车等行业,油价冲击主要是降低了行业的需求;文献[12]分析了油价冲击对各行业工业品出厂价格指数的影响,发现国际油价冲击对我国生产资料价格以及石化行业等高耗能行业具有显著的影响作用。

本文选取了工业和交通运输业中的一些主要石油消费行业作为研究对象,利用SVAR模型研究了国际油价冲击对这些行业的利润、投资等经济指标的影响,并结合我国特殊的国情给予了合理的分析与建议。

1 模型的建立

1.1 理论分析

国际原油价格的上涨和下跌首先会直接影响到与石油相关的行业如石油的开采、炼制行业、以原油为燃料的交通运输行业以及下游的化工行业。目前,国内原油价格主要参照国际市场上的价格,国际原油价格的上涨直接获利的将是上游的原油开采供给方。由于国家对成品油价格管制的约束,国内成品油价格的波动要低于国际油价的波动,而国内原油价格已经和国际接轨,这样国际油价的持续上涨会导致国内原油和成品油价格的“倒挂”,从而造成石油炼制行业的巨额亏损。另外,油价的上涨还通过抬高行业的投入成本对行业的盈利增长带来压力,如油价的上涨通过提高原材料和燃料的价格对化工行业和交通运输行业带来影响。如果企业不能顺利将价格转嫁给下游企业或消费者,那么企业盈利必将减少,由于资本的逐利性,最终还会导致投资的减少,生产规模的萎缩。

油价的上涨还会给一些企业的发展带来间接影响。当国际油价持续上涨,国内成品油价格也随之上涨,这将显著提高人们拥有汽车的成本,降低对大排量汽车产品的需求。一些享受政府补贴的小排量、低耗能和新能源汽车势必会在未来的市场中占据一定的份额。另外,油价的上涨还会引起煤气、电力等一系列替代能源价格的上涨,进一步影响工业发展和居民生活。

目前,我国石油主要消费于工业(简称INDU)和交通运输业(TRAN),从2007年主要交通运输方式综合能耗来看,客货运汽车占74%,水运船舶港口占12%,铁路占7.1%,民航占6.5%。众所周知,交通运输业的石油消耗以公路运输为主,公路运输主要消耗汽油和柴油,公路运输业的燃料油消费量占交通运输行业总消费量的大部分;工业中耗油量比较大的行业主要是石油天然气开采业(EPN)、石油加工炼焦及核燃料加工业(PP)、化学原料及化学制品制造业(MRCM)、非金属矿物制品业(MNM)。图1所示为2002—2007年我国工业及工业中主要耗油行业的油品消费的合计量。从图1中可以得出,所有年份中这4个行业的耗油量总和皆占据工业总耗油量的70%以上。具体数据来源于各年的能源统计年鉴。

根据我国石油的实际消费情况,选取石油天然气开采业、石油加工炼焦及核燃料加工业、化学原料及化学制品制造业、非金属矿物制品业以及公路运输业作为研究对象。油价的上涨带来的原材料价格的提升会导致企业利润空间的压缩、投资额的减少并最终影响到工业总产值。由于目前可获取的数据有限,本文只选取了企业利润总额(pro)、投资完成额(inv)作为衡量企业经济效益的指标。考虑到公路运输业的利润数据较少,选取客运周转量(pass)和货运周转量(frei)代替利润数据,客运周转量和货运周转量分别表示一定时间内运送旅客的人数或货物的吨数与运输距离的乘积,单位为108人·km和108t·km,它可以较好地反映公路客运和货运的整体运输情况。

图1 主要工业行业各类油品消费的合计量

1.2 模型的建立

首先,建立一个VAR模型的简化形式,其数学表达式为:

其中,Yt为3个内生变量的列向量,在本文中它们分别是油价、利润和投资,即Yt=(oilp,pro,inv)T;k为内生变量的滞后阶数;μt为残差列向量;c和Ai分别是待估计的系数矩阵和常数向量。

由于VAR模型的简化式并没有确切表达出变量之间当前的相关关系,而这些当前的相关关系隐藏在误差项的相关结构中,引起了残差序列的互相关,是无法解释的。为此引入结构VAR,即SVAR模型,方程如下:

其中,C为3×3的矩阵;εt为3×1的残差序列,随机误差为互不相关白噪声序列,并且满足E)=I。由(1)式和(2)式可以得出:

两边平方取期望值得:

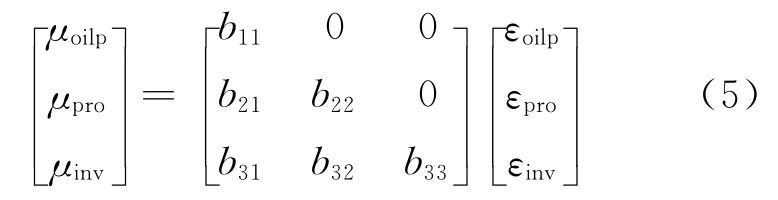

所以可以通过对矩阵B施加约束来识别SVAR模型。对于上述3个变量的SVAR模型,需要施加3×(3-1)/2个约束条件才能识别出SVAR模型的结构冲击。为此,根据经济理论做出如下假设:当前的油价不受投资和利润的影响,即b12=b13=0;当期的利润不受投资的影响,b23=0。具体模型如下:

对于公路运输行业,同样假设当前的油价不受其他变量的影响,当前的客运周转量和货运周转量不受除油价以外的其他变量的影响。具体模型如下:

2 实证结果与分析

2.1 数据来源与处理

本文选取了行业的利润总额、固定资产投资完成额以及WTI的原油现货月价格作为研究对象。纽约商品交易所上市的WTI原油期货合约由于其良好的流动性以及很高的价格透明度,已成为国际能源市场的主要定价基准[13]。使用同期人民币兑换美元的月平均汇率将国际原油价格折算成人民币形式。由于国家统计局对统计调查制度进行了调整,从2007年起工业企业主要经济指标由月报改为季报,所以本文将所有的月度数据转化为季度数据。另外,2007年以后的数据只有2、5、8、11月累计数,本文将12—2月作为第1季度,2—5月作为第2季度,以此类推进行归一化处理。缺失的数据使用均值替换法进行插补。本文选取的数据样本区间为2003年第2季度—2010年第2季度。对于交通运输行业中的公路运输,选择的样本区间为2003年1月—2010年5月。所有数据均来源于中经网统计数据库和国务院发展研究中心信息网。

为了避免季节因素导致的周期性变动影响模型的估计结果,本文采用Census X12季节调整方法对各经济时间序列进行季节调整。由于数据的自然对数变换可以使趋势线性化,并且能消除时间序列中可能存在的异方差,所以要对季节调整后的序列进行自然对数变换。

2.2 实证结果分析与讨论

2.2.1 SVAR估计结果

在进行SVAR建模之前,首先对各经济序列进行ADF平稳性检验。在进行单位根检验之前,可以先用Eviews6.0生成检验序列的曲线图,从而判断是否在检验时添加常数项或趋势项。通过检验发现大多数非平稳的序列,经过一阶差分后都能趋于平稳。另外,VAR模型对滞后阶数比较敏感,较长的滞后阶数虽然能够很好地反映模型的动态特征,但是却会导致共线性且降低了模型的自由度。

本文中滞后阶数的选择,依据软件中滞后长度准则进行确定,并且保证AR特征多项式所有根的倒数小于1。

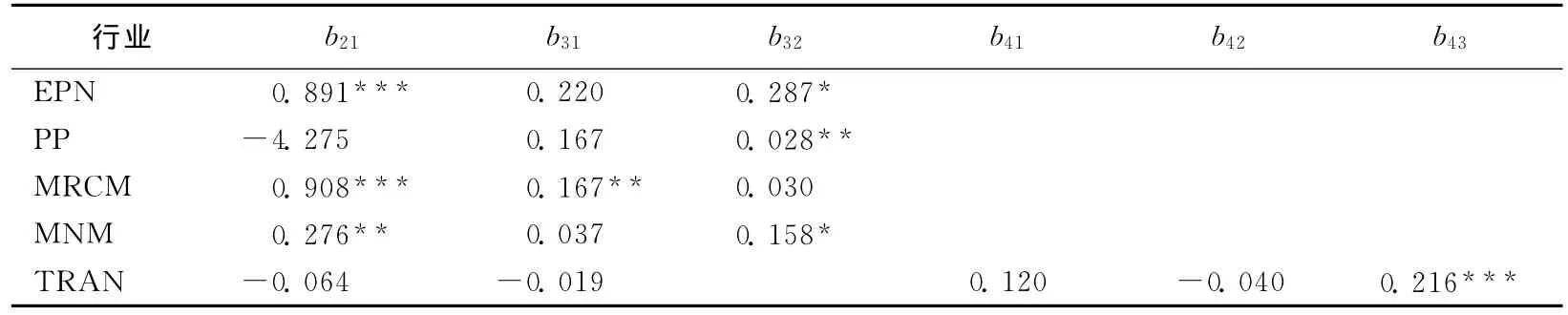

在模型满足可识别的情况下,对SVAR模型进行估计,结果见表1所列。

表1 SVAR模型的估计结果

从估计结果可知,国际油价的上涨将带来石油和天然气开采行业的直接盈利、炼制行业的亏损,与此同时公路运输客运量和货运量也会受到负向影响,但是化学原料及化学制品制造业和非金属矿物制品业反而会产生盈利。这可能是因为化学原料及化学制品制造业和非金属矿物制品业能及时通过提高产品的出厂价格将油价的上涨传导给下游企业,由于产品的出厂价格提高,而原始的库存品成本不变,油价的上涨反而给这些行业带来了盈利。而对于公路运输业,当油价持续上涨,人们可能更加倾向于耗油量少、单位周转量能耗比较低的铁路运输。VAR模型的主要功能并不在于解释回归变量的系数,而是通过脉冲响应函数和方差分解,来反映一个扰动项的一次冲击对内生变量当前和未来值的变化以及每一个结构冲击对内生变量变化的贡献程度。

2.2.2 脉冲响应分析

(1)石油产业。从图2可以看出,给油价一个标准差的正向冲击,同期内会对石油和天然气开采业的利润产生正向作用,并且会在第2期即3个月后达到最大,随后又迅速下降,在第7期时影响基本消失。与此相反,油价的冲击对石油加工行业的利润却产生比较大的负向作用,在第2期达到最低为-2.5,随后又逐渐回复,到第6期影响才基本消失,具体数据见右边的次坐标轴。

图3反映了油价的冲击对石油产业投资的影响,从图3中可以得出,油价的正向冲击给石油开采业的投资也带来了长期的显著的正向影响。而石油加工行业却受到长期的负向影响,这种影响到第8期才基本消失。

由此得出,油价的正向冲击会对石油和天然气开采业带来很大的盈利,并且对开采行业的投资具有长期的积极的促进作用。而对石油加工、炼焦及核燃料制品业的影响却刚刚相反,油价的正向冲击会给石油加工行业带来巨额的亏损,并且对该行业的投资也带来了不利的影响,影响时期大概为2a。这主要是因为受国内成品油价格管制约束,当国际油价持续高涨,便出现石油产业上下游盈亏“两重天”现象。所以,在高油价时期,国家通常对上游的石油开采业征收特别收益金,而对下游的石油加工业却给予相应的财政补贴。

(2)化学原料及化学制品制造业和非金属矿物制品业。从图2可以看出,给油价一个正向冲击,开始时并没有对化学原料及化学制品制造业和非金属矿物制品业的利润产生负向影响,反而会有一个正向作用,之后又迅速回复到零值。这可能是由于当油价上涨时,这些行业能很快地将价格传导给下游行业,而之前库存产品的成本不变,所以开始时会有一定的盈利,一段时间过后,盈利又会回到原来水平。图4给出了化学原料及化学制品制造业工业品出厂价格指数对国际油价冲击的脉冲响应。由于目前各行业工业品出厂价格指数只有同比指数,而同比指数反映的是年度间的价格变化,不能替代环比价格指数来建立所需要的计量模型[14],本文以工业出厂价格环比指数作为基期数据,将化学原料及化学制品制造业的工业品出厂价格指数进行转化。从图4可以看出,油价的一个单位的正向冲击,当期的化学原料及化学制品制造业的工业品出厂价格指数便受到一个显著的正向作用,并在第2期即1个月以后达到最大,到第10期影响基本消除。这充分说明了,当国际油价上涨时,化学原料及化学制品制造业能很快地将油价带来的成本增加通过价格传导的方式转移给下游行业,从而保持了该行业盈利的稳定。非金属矿物制品业对油价的冲击反应和化学原料及化学制品制造业的基本相同,具体数据如图4右边的坐标轴。

对于化学原料及化学制品制造业投资和非金属矿物制品业投资的影响,由于本文投资的指标选取的是投资完成额,而当期的投资完成额通常是源于上期的投资规划,所以在这里会存在一定的滞后,从图3可以看出,油价的冲击到第2期才会对这些行业的投资产生一个负向的影响,到第4期这种影响就基本上消失了。

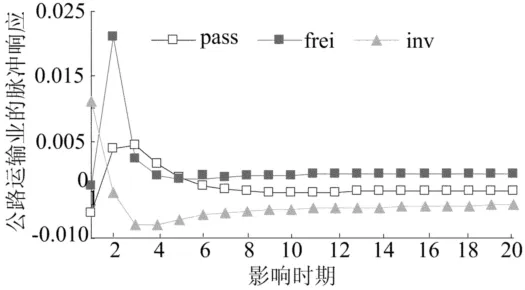

(3)公路运输行业。从图5可以看出国际油价的正向冲击对公路客运周转量也产生长期的负向影响作用,不过影响力度较小,而对于货运周转量却产生了短期的正向作用。这可能是由于公路的运输网遍布各个城市的各个角落,公路货物运输快捷、方便且具有一定的不可替代性,而国内成品油价格的传导常滞后于市场反应速度,所以货运周转量开始时会受到一个短暂的正向作用。

油价的正向冲击对公路运输投资的负向影响时间相对比较长,但影响力度较小。这可能由于国家对燃料油价格的控制,油价的冲击对道路交通运输指标的影响都相对较小,但是国际油价持续上涨仍然会增加道路交通运输的成本,而受交通部发布的汽车运价规则约束,油价带来的成本增加,却不能很好地通过价格传导给下游,这部分损失只能由运营商来承担。虽然目前已有部分省份实行运价油价联动机制,可是油价上涨带来的成本增加,并没有消除,而是转移给了下游顾客。这样长期下去,更多的资金和客流便会流向低耗油、比较经济的铁路运输。

2.2.3 方差分解分析

图2 各行业利润对油价冲击的脉冲响应

图3 各行业投资对油价冲击的脉冲响应分析

图4 MRCM和MNM工业品出厂价格指数的脉冲响应

图5 道路运输行业的脉冲响应

方差分解主要是用来分析国际油价冲击对各个变量变化的解释程度,N代表第N期油价冲击对各变量的贡献率。表2给出了各行业的所有指标的方差分解结果,从表2可以看出,国际石油价格的冲击除了对非金属矿物制品业的利润波动的贡献率较低外,对工业中的其他行业的投资和利润的方差波动的贡献率都比较大,尤其是石油开采行业利润和投资方差变动的60%以上都可由国际油价的冲击来解释。油价冲击对各行业投资的方差波动的贡献率相对比利润的方差波动的贡献率低,这是由于油价的上涨并不立即直接影响到投资,而是先通过带来盈利水平的下降,生产规模的萎缩,最后才影响到该行业的投资水平。从表2的公路运输各变量的方差分解结果来看,国际油价的冲击对公路运输各变量的方差波动贡献率都比较低。这与前面的脉冲响应分析结果基本吻合。

表2 主要石油消费行业各变量对油价的方差分解

3 结 论

由于国家对成品油价格实行管制,国际油价的波动对我国石油产业的盈亏产生了较大的影响。油价的上涨虽然没有给化学原料及化学制品制造业和非金属矿物制品业的投资和利润带来很大影响,但是却抬高了这些行业的工业品出厂价格,加剧了国内通货膨胀的压力。另外,油价的上涨还从一定程度上加重了公路交通运输的负担。

国家对成品油价格的管制在一定程度上维护了我国社会经济的稳定,另外,由于我国经济的快速发展,企业内部也可以消化一部分油价上涨带来的成本的增加,但国际油价持续上涨仍然会对石油炼制业利润和投资产生不同程度的负向影响。这给我国能源行业长期发展和能源供应安全带来了一定的隐患,所以必须加以重视,并尽可能缓解。一方面,可以与石油资源国建立长期的合作关系,充分利用石油期货市场的价格发现和风险规避功能,争取国际石油定价权。另一方面,政府应该实施有效财政和税费政策,充分发挥市场的调节作用,而不是一味地由政府来调控油价。从长远发展来看,还应该从行业内部着手,优化产业结构,积极提高行业的能源利用效率,推进低耗能和新能源产业的发展。具体来说,首先,应理顺石油产业上下游的利润关系,积极促进石油产业一体化,以增强石油产业的自身调节能力,抵御油价冲击带来的经营风险。其次,积极提倡节能减排,限制高耗能产业,鼓励开发新能源。通过征收石油消费税,提高石油的使用成本来促进替代能源行业的发展,杜绝石油资源的浪费。最后,对于交通运输行业,还应该积极鼓励和扶持低耗能或新能源汽车产业,加大铁路运输和公共交通运输基础设施的建设与投资。

[1]Hamilton J D.Oil and the macroeconomy since World WarⅡ[J].Journal of Political Economy,1983,91:228-248.

[2]Mork K.Oil and the macroeconomy when prices go up and down:an extension of Hamilton’s results[J].Journal of Political Economy,1989,97:740-744.

[3]Lee K,Ni S,Ratti R A.Oil shocks and the macroeconomy:the role of price variability [J].Energy Journal,1995,16:39-56.

[4]Cunado J,Graciab F P.Oil prices,economic activity and inflation:evidence for some Asian countries[J].The Quarterly Review of Economics and Finance,2005,45:65-83.

[5]Lee B R,Lee K,Ratti R A.Monetary policy,oil price shocks,and the Japanese economy[J].Japan and the World Economy,2001,13:321-349.

[6]Bemanke B S,Gertler M,Watson M.Systematic monetary policy and the effects of oil price shocks[J].Brookings Papers on Economic Activity,1997(1):91-142.

[7]何念如,朱闰龙.世界原油价格上涨对中国经济的影响分析[J].世界经济研究,2006(2):47-53.

[8]段继红.国际油价冲击对中国宏观经济的影响[J].统计研究,2010,27(7):25-29.

[9]于 伟,尹敬东.国际原油价格冲击对我国经济影响的实证分析[J].产业经济研究,2005(6):11-19.

[10]Du L,He Y,Wei C.The relationship between oil price shocks and China’s macro-economy:an empirical analysis[J].Energy Policy,2010,38(8):4142-4152.

[11]Lee K,Ni S.On the dynamic effects of oil price shocks:a study using industry level data [J].Journal of Monetary Economics,2002,49(4):823-852.

[12]刘 建,蒋殿春.国际原油价格波动对我国工业品出厂价格的影响[J].经济评论,2010(2):110-119.

[13]甘欢欢,焦建玲.石油期货价格的日历效应及波动特征[J].合肥工业大学学报:自然科学版,2010,33(12):1880-1883,1893.

[14]沈利生.同比价格指数与环比价格指数辨析[J].统计研究,2008,25(1):21-24.