我国工业碳强度的空间分布及影响因素研究

2011-08-24贺胜兵刘友金周华蓉

贺胜兵,刘友金,周华蓉

(湖南科技大学商学院湖南省战略性新兴产业研究基地,湖南湘潭411201)

0 引言

由于碳排放与能源消耗联系紧密,作为能源消耗大户的工业一直是CO2的主要排放部门。在国际能源署(IEA)发布的全球燃料燃烧CO2排放统计中,电力和热力生产、其他能源产业、制造和建筑业三大部门排放的CO2占全部我国能源燃烧排放CO2总量的85.18%,这一比例远高于OECD国家的59.25%,也高于非OECD国家的75.96%①数据来源:根据IEA发布的《CO2Emissions from fuel combustion highlights 2010 edition》提供的统计数据计算得到。。因此,实现我国工业部门的节能和碳减排是完成我国碳减排承诺的关键,考察工业部门的碳强度对于研究我国产业结构调整和实现经济社会的低碳转型都具有十分重要的意义。

国内外对于中国碳排放相关议题进行了较为广泛而深入的研究。其中,采用对数平均迪维斯因子分解法(LMDI)分析中国能源相关碳排放的文献较多,这些文献通常分析了能源结构、能源效率和经济发展等因素对全国或地区CO2排放的影响[1-6]。Fan,et al.(2007)分析了1980—2003年中国能源相关的碳强度的变化[7]。吴滨以建材行业为例,分析了我国碳排放与能源消耗的关系[8]。赵静考察了我国工业终端能源消费的行业结构特征[9]。岳超等考察了1995—2007年我国省区碳排放及碳强度的特征,并采用Theil指数分析碳强度的区域差异[10]。谌伟等采用VAR模型分析了上海市工业碳排放总量与碳生产率的关系[11]。

纵览现有文献可以发现,当前仍然缺少研究对象覆盖我国各省份、基于省际面板数据的工业碳排放研究。鉴于此,本研究在对《中国能源统计年鉴》的地区能源平衡表数据进行系统的分析整理的基础上,计算1998—2008年各省历年的工业终端能源CO2排放量和碳强度,进而建立回归模型,分析工业碳强度变化的原因。

1 工业终端能源燃烧CO2排放分析

1.1 工业终端能源燃烧CO2排放量

在各地区能源数据的基础上,第i个省能源燃烧导致的CO2排放量可以采用公式(1)进行估算,即

式中:Cit为i省t年能源消耗导致的CO2排放量;Eitj为i省t年第j种能源消耗标准量;δj为第j种能源的碳排放系数,碳排放系数的具体取值如表1所示。各省能源消耗数据来源于《中国能源统计年鉴》(1999—2009),能源消耗量采用实物量,并按万吨标准煤的换算系数折算成能源消耗标准量。表2展示了1998—2008年各省工业终端能源CO2排放量的计算结果,样本区间内全国及东部地区、中部地区、西部地区三大区域②东部地区指广东、江苏、上海、浙江、山东、北京、福建、天津、辽宁、河北、海南;中部地区指湖北、湖南、江西、河南、黑龙江、安徽、吉林、山西;西部地区指广西、四川、陕西、重庆、内蒙古、云南、甘肃、贵州、新疆、宁夏、青海、西藏。由于西藏和宁夏的缺失数据较多,在计算西部地区平均值和回归分析时均未包括这两个地区。另外,港、澳、台因数据缺失,在计算全国平均值及回归分析时也未包括在内。的平均工业碳排放量如图1所示。

1.2 工业CO2排放总量及地区分布

通过观察全国和各省工业CO2排放量可以发现,我国工业CO2排放具有两个明显特征:一是工业CO2排放总量整体呈上升趋势。从绝对量来看,1998年全国工业终端能源碳排放总量为3.75亿t,2008年增加到7.19亿t,样本区间内全国工业碳排放总量增加了将近1倍。其中,2008年东部地区各省平均工业碳排放量为2 651.47万t,中部地区为2 430.45万t,西部地区为1 894万t,三大区域的平均碳排放量以东部地区为最高。从增长速度来看,样本区间内全国工业碳排放年均增长率为6.97%①采用几何平均法计算年均增长率。,其中,东部地区为6.82%,中部地区为6.18%,西部地区为7.76%,西部地区工业碳排放增长最快,东部次之,中部最慢。具体从各省的情况来看,样本内2008年工业碳排放最多的3个省分别是山东(6 685万t)、贵州(5 584万t)、河南(4 433万t),最少的3个省分别是海南(234万t)、青海(318万t)、宁夏(586万t);年均增长最快的3个省分别是内蒙古(13.98%)、青海(12.43%)、福建(11.92%),增长最慢的分别是北京(1.01%)、黑龙江(2.89%)、天津(3.04%)。二是2003年为工业CO2排放增长的拐点。从图1可以看出,2002年全国及各地区工业碳排放量与1998年基本持平,其间部分年份甚至略有下降。这反映出亚洲金融危机之后,由于面临通货紧缩和国企改革等一系列难题使我国工业行业增长乏力的状况。从2003年开始,我国走出通货紧缩的阴霾,出口迅速增加,并开始了新一轮的高速增长。由于此轮增长中重化工业占了相当大的比例,加上主要沿袭了“高投入、高消耗、高污染、低效益”的粗放型增长方式,导致能源消耗迅速增加,碳排放也随之大幅增长。2003—2008年,全国工业碳排放平均

增长速度为11.18%,东中西三大区域分别为9.89%,10.81%和12.89%,大大高出前一阶段的增长速度。从2005年开始,我国加大了环境保护和治理的力度,国家“十一五”经济社会发展规划明确提出环境保护的约束性指标,并出台了一系列相关措施以促进节能减排,这导致2005年起我国工业碳排放的增速略有放缓。2007年下半年起,全球性金融危机蔓延,我国工业行业也深受影响,但是从工业碳排放量上看,三大区域只有中部地区的增幅出现了较大的回落,东部和西部地区则影响不大。

表1 各类能源的碳排放系数Tab.1 Coefficient of carbon emissions of different energies

表2 1998—2008年各省工业终端CO2排放量Tab.2 Provincial industrial final carbon emissions from 1998 to 2008

图1 全国及三大区域工业碳排放平均值Fig.1 The national and regional average industrial carbon emissions of China

2 工业碳强度的空间分布

在计算工业CO2排放量的基础上,根据公式(2)计算出各地区的CO2排放强度,即

式中:Iit表示地区碳排放强度;Qit表示地区实际工业增加值。这里采用各地区历年工业品出厂价格指数缩减当年价格表示的规模以上工业增加值,以剔除价格变动的影响;Cit含义同前。

从计算结果来看,样本区间内我国工业碳强度的变化有以下两个特点:一是样本区间内我国工业碳强度大幅下降。1998年全国工业碳排放强度平均值为2.505 9 t/万元,即每创造1万元工业增加值需要排放2.505 9 t CO2,到2008年变为1.026 3 t/万元,碳强度下降了一半以上。样本区间内全国各省工业碳强度平均下降速度达到9.13%,这个数值超过了反映整体经济状况的GDP碳强度的下降速度。按照这个速度计算,我国政府在哥本哈根世界气候大会上承诺的到2020年碳强度下降45%~50%的目标在工业领域是完全可以实现的。二是东、中、西三大区域工业碳强度及其变动存在明显差异。与三大区域平均工业碳排放水平相差不大的情况明显不同,2008年东部地区工业碳强度平均为0.455 4 t/万元,中部地区平均为0.953 8 t/万元,西部地区为1.712 2 t/万元,中部和西部地区分别是东部地区的2倍和3倍多,东部地区的工业碳强度最低,西部地区最高,三大区域差异很大。从变化速度来看,东部地区工业碳强度年均下降10.21%,中部年均下降8.83%,西部地区年均下降8.19%,东部下降最快,中部次之,西部最慢。

为进一步探索工业碳强度的省际变化情况,根据全国工业碳排放的拐点选取1998,2003和2008年3个代表性年份,为显示其相对变化,将各地区工业碳强度水平与全国平均水平进行对比,并将所有地区分为4个等级:工业碳强度低于全国平均水平的1/2;介于全国平均水平的1/2~1倍之间;介于全国平均排放水平1~2倍之间;高于2倍以上。图2展示了1998,2003和2008年我国工业碳强度的空间分布情况。对比3个分布图可以发现,我国工业碳强度具有明显的西高东低的特征,高于全国平均水平的省份主要出现在中、西部地区,随时间推移,中部地区高于全国平均水平的省份明显减少,高于全国平均排放水平的省份有向西北和东北地区延伸的趋势。

图2 工业碳强度空间分布的变化趋势Fig.2 Trends of provincial industrial carbon emission intensity distribution

3 工业碳强度的影响因素分析

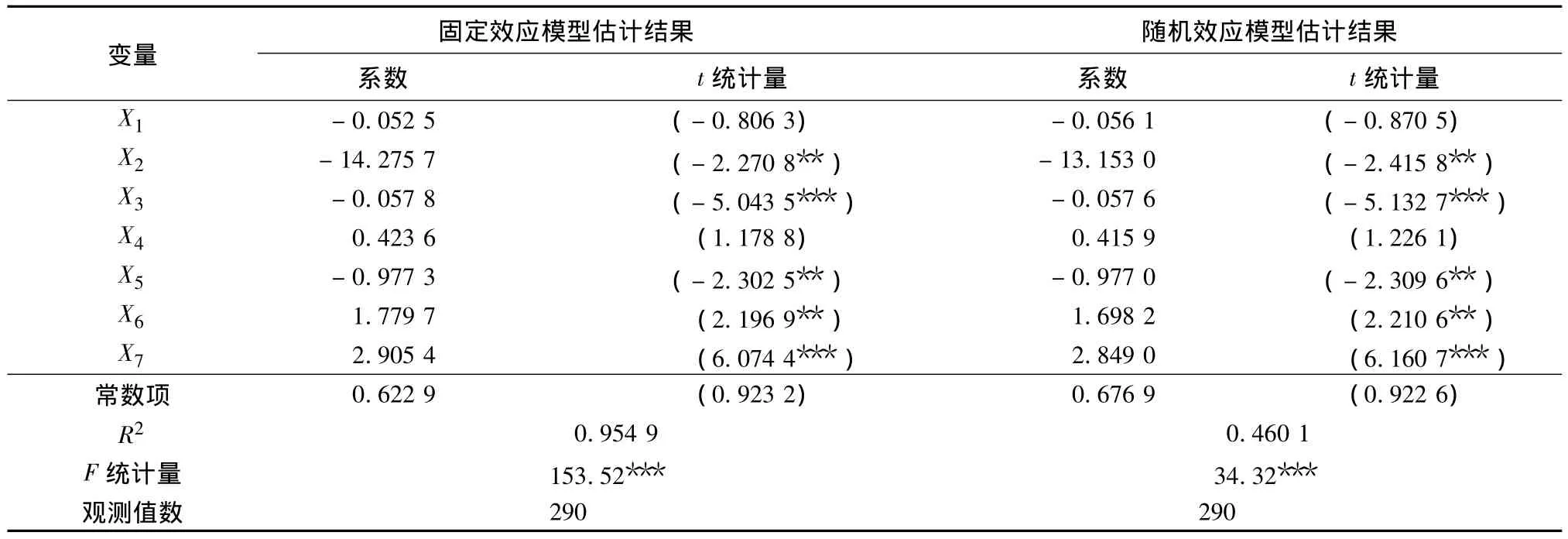

下面将根据碳强度的省际面板数据,建立回归分析模型并对其进行探讨。考虑到数据的可获得性,样本区间设定为1999—2008年,研究对象为除西藏和宁夏以外中国大陆的29个省、市及自治区,数据来源于历年《中国统计年鉴》、《中国能源统计年鉴》。结合现有文献,回归分析使用的被解释变量为工业碳强度,解释变量为人均地区生产总值、地区工业在全国所占比例、工业人均资本存量、经济开放度、以及3个反映地区工业结构的变量(大中型企业比例、重工业比例和国有企业比例)。各解释变量定义如下。人均地区生产总值(X1):用各省人均实际地区生产总值表示,将当年价格表示的名义地区生产总值折算为1998年不变价,以剔除价格变动的影响,用以衡量经济发展水平对工业碳强度的影响。地区工业总产值在全国所占比例(X2):用各省工业总产值除以全国工业总产值表示,用于反映地区工业布局对工业碳排放的影响。工业人均资本存量(X3):即工业资本有机构成,用各省历年工业资本存量除以该省工业从业人数表示,用于反映各省工业技术水平对工业碳强度的影响。其中,采用工业部门固定资产净值年平均余额作为资本投入,并根据各省历年的固定资产投资价格指数折算成1998年不变价。经济开放度(X4):用各省历年人民币价格表示的进出口总额占该省地区生产总值的比例表示,用以描述产品进出口对工业碳强度的影响。大中型企业比例(X5):用各省历年大中型工业企业产值除以该省工业总产值表示,用以刻画工业企业的规模结构对工业碳强度的影响。重工业企业比例(X6):用各省历年重工业企业产值除以该省工业总产值表示,用以捕捉工业企业的轻重结构对工业碳强度的影响。国有企业比例(X7):用各省历年国有及国有控股工业企业产值除以该省工业总产值表示,用以表现工业企业的产权结构对工业碳强度的影响。

分别建立固定效应模型和随机效应模型。Hausman检验结果显示,x2统计量的取值为3.860 4,对应的P值为0.795 7。因此,不能拒绝随机效应模型与固定效应模型无系统性差异的假设,但考虑到模型的拟合效果,这里仍以固定效应模型的估计结果为说明的主要对象,随机效应模型的估计结果作为参考(表3)。

表3 工业碳强度的回归结果Tab.3 Regression results of industrial carbon emission intensity

从表3的回归结果中可以做出如下解读:工业总产值比例X2为负,表明在其他条件不变的情形下,地区工业总产值比例越高,其工业碳强度反而越低。这说明在工业发达地区,能源利用效率更高,企业创造单位产值所消耗的能源更少,排放的CO2也相应较少。这是由于在工业化水平较高的地区,环境准入和环保监管通常也更加严格,同时,由工业空间集聚所带来的技术溢出和技术进步效应也有利于降低碳强度。工业人均资本存量X3的系数为负,表明地区人均资本存量增加有利于工业碳强度的降低,这反映出我国近年来各地区出现的资本有机构成提高以及由此带来的技术层次提升,总体上有利于减少单位产值的温室气体排放,但是从参数的估计值来看,这种效应还相当微弱。地区工业的规模结构、轻重结构和产权结构均对工业碳强度有显著的影响。其中,大中型企业比例X5的系数为负数,表明大中型企业比重增加有利于降低地区工业碳强度,大中型企业是我国技术创新的主要支柱,通常拥有更高水平的技术装备,其能源效率也往往更高,单位产值的CO2排放相对较少。重工业比例X6的系数为正数,显示重型工业比重的增加导致工业碳强度提高,由于我国的重型工业主要包括能源、钢铁、机械、化工等行业,与轻工业相比,这些行业的能源消耗量大,CO2排放多,导致碳强度相应增加,这个结果也与基于分行业能源强度分析的结论相一致[12]。国有企业比例X7的系数也是正数,这是由于我国东、中、西三大区域的国有企业比例依次上升,在国有企业比例较低的东部地区,低排放的第三产业等更为发达,于是地区国有企业比重与工业碳强度展现出了显著的正向相关性。此外,反映地区经济发展水平的人均实际地区生产总值X1和反映对外经济交往的地区经济开放度X4对工业碳强度的影响均不具有统计显著性。

4 结论与建议

(1)我国工业CO2排放总量整体呈上升趋势,2003年是工业CO2排放增长的拐点。由于对外受亚洲金融危机的冲击,对内受通货紧缩、国企改革等因素的影响,1998—2003年我国工业碳排放增长缓慢,2003年开始碳排放迅速增加,2005年后由于政府大力推进环境保护和节能减排,增速有所放缓。总的来看,各省的工业碳排放量有较大差异,但东、中、西三大区域的平均碳排放量和增长速度差别不大。

(2)样本区间内我国工业碳强度大幅下降,东、中、西三大区域工业碳强度及其变动存在明显差异。在1998—2008年间,全国工业碳强度平均下降了一半以上,各省碳强度平均下降速度达到9.13%,按照这个速度计算,我国政府在哥本哈根世界气候大会上承诺的到2020年碳强度下降45%~50%的目标在工业领域是完全可以实现的。碳强度的空间分布显示,我国工业碳强度具有明显的西高东低特征,高于全国平均水平的省份主要出现在中、西部地区,但是随时间推移,中部地区高于全国平均水平的省份明显减少,高于全国平均排放水平的省份有向西北和东北地区延伸的趋势。

(3)基于省际面板数据,以工业碳强度为被解释变量的回归模型显示,地区工业总产值在全国所占比例越高,其工业碳强度越低;工业资本有机构成的提高有利于降低工业碳强度,但其效应较为微弱;地区工业结构中大中型企业比例增加、重型工业和国有企业比例减少均有利于降低工业碳强度;人均地区生产总值和经济开放度的影响不显著。实证分析结果突出地表明,各地区在发展工业经济的过程中,需要积极推动工业结构调整以降低工业碳强度,进而实现经济的又好又快发展。为此,一是要在市场配置资源的基础上,鼓励企业兼并重组和做大做强,形成一批具有自主知识产权和著名品牌、主业突出、核心竞争力强的大型企业,提升地区经济的整体实力;二是要优化区域产业布局,防范重化工业的过度扩张,充分调动企业、社会节能减排的积极性和主动性,形成节能减排的激励和约束机制;三是要认真落实国家促进非公经济发展的政策措施,为民营经济的发展创造一个更加宽松的外部环境,同时,按照市场化的原则继续推进国有企业的改革和重组,优化公司股权结构,提高企业的经营绩效。

[1]Wu L,Kaneko S,Matsuoka S.Dynamics of Energy-related CO2Emissions in China from 1980 to 2002:The Relative ImportanceofEnergySupply-sideandDemand-side Effects[J].Energy Policy,2006,34(18):3549-3572.

[2]Wang C,Chen J,Zou J.Decomposition of Energy-related CO2Emissions in China:1957—2000[J].Energy,2005,30(1):73-80.

[3]Liu Lancui,Fan Ying,Wei Yiming.Using LMDI Method to Analyze the Change of China’s Industrial CO2Emissions from Final Fuel Use:An Empirical Analysis[J].Energy Policy,2007,35(11):5892-5900.

[4]刘红光,刘卫东.中国工业燃烧能源导致碳排放的因素分解[J].地理科学进展,2009,28(2):285-292.

[5]徐国泉,刘则渊,姜照华.中国碳排放的因素分解模型及实证分析:1995—2004[J].中国人口·资源与环境,2006,16(6):158-161.

[6]陈海燕,蔡嗣经.北京工业终端能源消费变化的分解研究[J].中国能源,2006,28(12):28-31.

[7]Fan Ying,Liu Langui,Wei Yiming,et al.Changes in Carbon Intensity in China:Empirical Findings from 1980—2003[J].Ecological Economies,2007,62(3):683-691.

[8]吴滨.中国工业碳排放及能源消耗研究[J].南京工业大学学报(社会科学版),2010,9(1):25-29.

[9]赵静.我国工业终端能源消费与合理用能浅析[J].能源技术经济,2010,22(6):35-38.

[10]岳超,胡雪洋,贺灿飞,等.1995—2007年我国省区碳排放及碳强度的分析[J].北京大学学报(自然科学版),2010,46(7):510-516.

[11]谌伟,诸大建,白竹岚.上海市工业碳排放总量与碳生产率关系[J].中国人口·资源与环境,2010,20(9):24-29.

[12]张晓平,孙磊.中国工业能源消费强度变化的分解分析[J].资源科学,2010,32(9):1685-1691.