人民币跨境结算失衡原因分析

2011-08-10刘旗

刘 旗

(北京物资学院经济学院,北京市 101149)

国际贸易的发展是货币国际化的基础条件,也是货币国际化原初的推动力量。世界经济史和货币国际化的经验表明,国际货币的发展历程都经历了先在本国国际贸易中充当计价结算货币,再逐渐扩展职能成为储备货币和流通货币。当前,人民币国际化处在不断推进的过程中,充分利用我国国际贸易发展的有利条件,促进人民币跨境结算的发展,是推动人民币国际化的重要路径。

2009年7月我国启动人民币跨境结算,两年来人民币跨境结算取得了长足发展。根据中国人民银行统计,2011年1~9月银行共办理跨境贸易人民币结算业务15409.76亿元,跨境贸易结算量累计已超过2万亿元人民币。随着人民币跨境结算的快速发展,人民币跨境结算进、出口环节的失衡问题日渐突出。2010年第4季度中国人民银行货币政策执行报告显示,2010年人民币跨境结算总额为5063亿元,其中进口付款比例大约为85%~90%;2011年第1季度、第2季度央行货币政策执行报告披露,2011年上半年跨境贸易人民币结算实收1430.3亿元,实付5244.7亿元,实付高于实收的差额为3814.4亿元。

当前对人民币跨境结算失衡的研究主要着眼于其对人民币国际化、我国外汇储备增高及进出口企业收益的影响,而对人民币跨境结算失衡的原因则缺乏全面、深入的分析。本文借助国际贸易结算货币选择的相关理论,从贸易产品特性、贸易国特性、人民币交易成本及人民币升值4个层面来探究当前人民币跨境结算失衡的原因,从而为全面认识人民币跨境结算失衡问题提供思路。

一、国际贸易结算货币理论的现有成果

1.贸易国特性对结算货币的影响

格拉斯曼(Grassman)通过研究瑞典和丹麦的双边贸易,发现瑞典66%的出口产品以瑞典克朗标价,而从丹麦进口的产品只有26%以瑞典克朗标价,瑞典、丹麦两国都倾向于使用出口国的货币作为计价货币,这被称为“格拉斯曼法则”(Grassman Rule)。[1]其他专家研究了其他几个欧洲发达国家间的贸易,也有同样的发现。其原因是,当出口产品在贸易合同谈判中具有较大的议价能力时,以出口国货币结算可以规避汇率风险。进一步的研究表明,发达国家之间的贸易主要以出口国货币作为计价结算货币;发达国家与发展中国家之间的贸易,则采用发达国家货币或者以作为国际货币的第三国货币结算,一般是美元或者欧元等国际货币,因为发达国家在国际贸易中具有更强的议价能力,在选择结算货币时具有优势地位,可以藉此回避汇率的风险。

2.出口产品差异性对结算货币的影响

麦金农(Mckinnon)的研究成果表明出口产品的差异性、出口商的价格支配能力影响计价结算货币的选择,出口产品异质性强,则出口商在贸易合同谈判中居于支配地位,一般以出口国货币计价;同质性强的初级产品出口商则在市场中居于价格接受者地位,倾向于以低交易成本的单一货币进行计价结算。[2]克鲁格曼(Krugaman)发现那些差异性不强、具有很强替代性的产品,出口商倾向与竞争者选择同样的结算货币,以此规避汇率波动对价格的影响;同质性强的国际贸易商品在计价结算中,遵循一物一价定律,倾向于采用具有规模效应的货币作为计价结算货币。[3]这可以解释当前农产品、能源、原材料等商品多采用美元定价的原因。万库普(Van Wincoop)利用新开放经济模型分析出口商的最优定价策略,认为出口产品差异性越强,则其对贸易国需求的价格弹性也就越低,因而也更易于以出口国货币进行结算。[4]古德贝格和蒂耶(Goldberg and Tille)综合比较了产品特性、交易成本以及国际贸易规模对国际贸易货币的不同影响,认为产品特性是影响计价结算货币选择的主要因素,国际贸易规模及外汇市场的买卖差价所起作用相对次要。[5]

3.交易成本对结算货币的影响

斯沃博达(Swoboda)研究结果显示,一国货币能否作为国际贸易计价结算货币与国家的国际贸易规模、国内金融市场发达程度、外汇市场交易量呈正相关,如果货币在外汇市场具有较大规模与较强流动性,会降低交易成本,更有可能成为国际贸易结算货币。[6]马吉(Magee)认为,完善的外汇市场能够给贸易商提供更多汇率风险规避工具,降低货币交易成本,因而更容易被贸易商选为结算货币。[7]哈特曼(Hartmann)认为,国际金融市场货币的交易也存在规模效应,一种货币在国际金融市场交易规模越大,则交易成本就越低,也更有利于其成为国际贸易计价结算货币,他将其称为“货币的网络外部性”理论。[8]雷(Rey)建立了一般均衡模型分析,认为如果国际贸易中大量使用某一种货币作为计价结算货币以及这种货币在外汇市场交易成本较低,则这种货币会形成“厚度市场外部性”,这种外部性增加了交易双方成功的概率,从而实现交易过程中的规模收益递增。[9]德弗鲁克斯(Devereux)和石(Shi)研究了国际贸易结算货币的交易效率问题,认为结算货币交易的效率取决于市场中该货币的总量、该货币发行国经济的规模和货币政策。[10]

4.货币币值对结算货币的影响

马吉(Magee)的研究表明,如果结算货币在贸易合同期内升值,则出口商获取升值收益,而进口商利益会受损。所以,出口商更愿意以升值的货币结算,而进口商为了规避汇率变化带来的损失,倾向于以本国货币结算。[11]唐纳费德和滋查(Donnenfeld and Zilcha)发现,汇率的波动性越强,则以外币计价的出口产品价格变化性也就越大,因而,出口企业倾向选择以进口国的货币作为计价结算货币。[12]

综上,国际贸易结算货币的选择与贸易产品差异性、贸易国特征、货币交易成本及货币的币值直接相关。产品差异性强的产品在贸易结算货币选择中居于有利地位;发达国家与发展中国家贸易结算,发达国家具有更强议价能力;在外汇市场交易量大及境外市场存量较多的货币,因其较低的交易成本而更有可能成为结算货币;某种货币存在升值预期下,出口商更愿意以升值货币结算以便获取升值收益。

二、人民币跨境结算失衡的原因分析

本文认为,人民币跨境结算失衡主要有四个方面原因。

1.我国进出口产品结构

近年来,我国进出口商品结构不断优化,从表1可以看出从2000年到2008年我国出口商品中资源密集型产品与劳动密集型产品的比重逐步下降,技术密集型产品的出口稳步上升。其中资源密集型产品出口比例从10.22%降到5.43%、劳动密集型产品出口比例从51.69%下降到41.75%,而技术密集型产品出口则从2000年的38.00%提升到2008年的52.70%。国外学者认为中国的商品出口总体技术水平较高,除了大量工业制成品出口外,还有大量高技术产品出口。进口产品结构的重要变化表现为资源密集型产品的比例进一步提高,由2000年的20.76%提升到2008年的31.91%,技术密集型产品的进口小幅下降,从54.26%下降到49.61%,劳动密集型产品进口的比例也逐年呈下降趋势。

表1 我国进出口产品分类(2000~2008)

但是,如果对中国出口产品的技术结构进行深入分析(根据表2)就可以发现,到2008年,我国出口的产品中,虽然中等技术产品MT与高科技产品HT在出口产品份额中分别占24.48%、32.98%,但是出口中等技术产品中MT3的比重较高,MT1、MT2的比重较小,高技术产品中HT1的比重较高,HT2的比重较小。在中等技术产品中MT1、MT2产品的异质性强,更能体现一个国家的技术深度,MT3产品差异性较小,我国完成的仅仅是MT3产品产业链中的劳动密集型环节。高科技产品中HT1几乎都是产品终端加工装配环节放在中国,具有劳动密集型的特点,只有HT2产品才能真正代表一国高科技水平。2008年MT1、MT2分别只占出口总额的2.51%、5.78%,HT2占出口总额的3.01%。这说明当前中国出口产品的技术水平还不是很高,中国出口的高新技术产品与中等技术产品实际上多处于低端层次,真正体现一国技术实力与较强产品竞争力的产品比重很低因而出口产品在国际贸易中的议价能力有很大局限性。

表2 中国出口产品的技术结构(1987~2008)

当前我国进口产品技术结构中,技术密集型产品的比重虽有所下降,但依然占进口总额的一半左右。自1992年以来,中国资源性产品进口猛增,并且有扩大的趋势;同样呈现扩大趋势的是高技术HT2类产品,而到2006年HT2类产品的逆差已达到36.4亿美元。中等技术MT2类产品的逆差也长期存在。[13]

根据国际贸易结算货币理论,在当前我国进出口产品结构下,出口产品由于技术水平不高、议价能力有限,因而贸易结算采用人民币计价结算比例必然较小;而进口商品多是资源性产品及技术类产品,在贸易中具有较强议价能力,出口商可以选择利益最大化的货币进行计价结算。因而,在人民币存在升值预期的情况下,进口商选择人民币计价结算的意愿必然较强,这种情况势必会导致人民币结算进出口失衡情况的发生。

2.进出口商品的区域结构

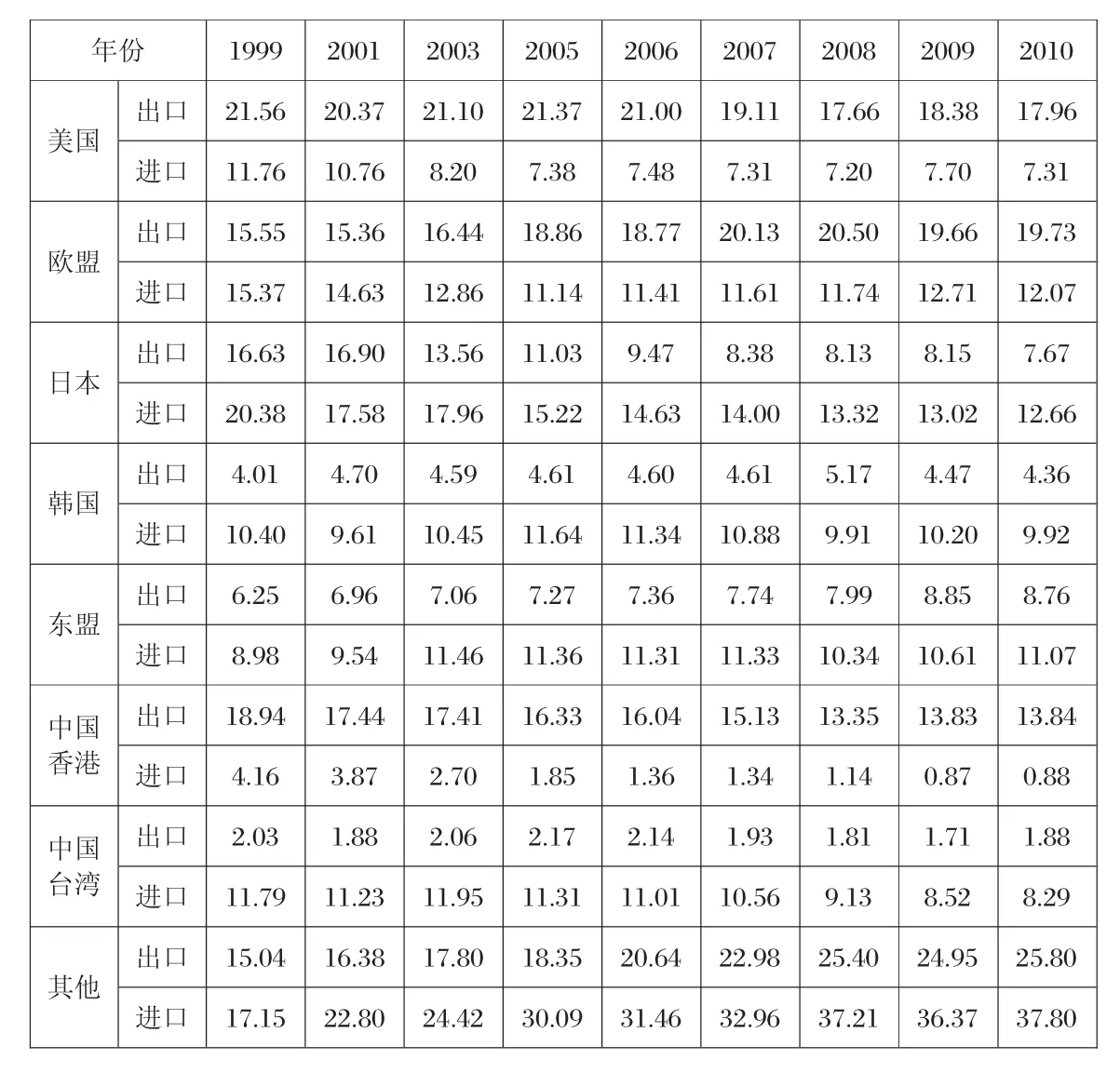

从表3中可以看出,美国、欧盟、日本等发达国家和地区在我国进出口贸易中的比重较大。[14]2010年,我国对美国、欧盟、日本等发达国家的出口占出口总额的49.76%,从美国、欧盟、日本的进口占进口总额的32.04%。

中国一直在国际贸易中存在巨额顺差,2010年贸易顺差总额为1831亿美元,但贸易顺差主要来自与美欧等发达国家的贸易。而在东亚地区,情况有所不同,中国对日本、韩国、东盟和中国台湾地区都是贸易逆差,且呈扩大的趋势。2010年,中国对东盟的贸易逆差达到163亿美元,对日、韩、东盟、中国台湾地区的贸易逆差总额达到了2276.53亿美元。

表3 中国进出口商品的区域结构(1999~2010)

从上面的分析可看出,对美欧等发达国家的出口占我国出口的一半左右,根据格拉斯曼法则,发展中国家在与发达国家的对外贸易中,通常使用发达国家的货币计价和结算。因此在出口环节,以人民币结算受到很多制约。而在进口环节,由于我国进口来源中对人民币接受程度较高的发展中国家和地区所占比例较大,并且在人民币跨境结算首先试点的东盟地区,我国一直处于贸易逆差,这注定了人民币跨境结算一开始必然是以输出人民币为主,通过进口支付增加境外的人民币流动性。因此,当前跨境贸易人民币结算实付大于实收的局面也就势在必然了。

3.人民币交易成本

外汇市场存在固定成本,以某种货币计价的金融工具数量越多,外汇市场该种货币的交易量越大,基于规模效应,该货币的交易成本就越低,国内外借款者也就能以低成本筹措大量资金,有利于其在国际贸易结算中作为结算货币。

人民币交易成本与境外市场人民币存量、人民币清算系统效率及外汇市场以人民币计价金融工具数量和交易量有关。与美国、欧洲等早已具备完善的清算系统、避险工具和交易网络相比,人民币交易市场、清算市场、离岸市场尚处于建设中,人民币还未完全实现可兑换,人民币交易网络不健全。因此,境外企业购买中国产品时,境外银行体系是否拥有充足的人民币头寸,境外金融市场是否有必要的人民币计价金融工具为境外企业提供人民币头寸的风险规避和保值,对于境外客户接受人民币跨境结算有着重要影响。

当前境外人民币存量主要由三部分组成,即中国居民境外人民币消费、人民币跨境结算流出的人民币以及中国政府与其他国家的货币互换。人民币跨境结算流出的人民币主要留存在香港。根据香港金融管理局统计,香港人民币存款总量由2010年1月的600亿元,跃升至2010年12月的3100亿元,到2011年8月底香港人民币存款达6090亿元人民币。近两年来,央行先后与韩国、中国香港特区、马来西亚、白俄罗斯、印尼、阿根廷、新加坡、冰岛等国家或地区签署了11份双边货币互换协议,累计金额为8312亿元人民币(参见表4)。在人民币尚未完全自由兑换的情况下,通过签署双边货币互换协议,可以为境外贸易商以人民币结算提供资金来源。虽然境外人民币的增长速度很快,相对于我国庞大的国际贸易规模,境外人民币的存量难以满足人民币跨境结算的需求。

2011年9月全球外汇市场外汇日均交易量已达到4万亿美元,其中美元相关交易所占市场比重虽然下降,但仍为85%左右。庞大的交易规模、完备的避险工具、成熟的交易网络,降低了美元的交易成本,便利于以美元进行贸易结算。而人民币的交易规模非常有限,根据汇丰(HSBC)的数据,2011年9月伦敦外汇市场人民币的日交易量为20亿美元左右,香港为10亿美元左右,其他外汇市场如纽约、巴黎、法兰克福、苏黎世、东京、卢森堡等人民币的交易微乎其微。当前境外尚未形成自由的有规模人民币交易市场,人民币交易的数量和交易频率不够,相关产品不完善,人民币处于供不应求的失衡状态,人民币的可获得性还是很难得到满足。[15]

表4 中国签订货币互换协议国家和地区(2008~2011)

从境外人民币存量、外汇市场人民币交易规模来看,人民币市场处于起步阶段,短期降低人民币交易成本还缺乏现实基础,通过境外市场获取人民币成本必然较高。人民币跨境结算启动之初,主要面对香港、东盟。针对东盟这样一个金融基础相对薄弱的新兴经济体推进跨境贸易人民币结算,由于其人民币存量不足、避险产品缺乏、清算渠道不通畅等三重瓶颈,境外进口商获得人民币(在外汇市场上购买人民币,或者获得境外人民币贸易融资)的成本较高。此外,境外企业还可以通过境内结算银行的贸易融资获取人民币,但由于人民币贷款利率高于境外,使得人民币融资成本依然很高。跨境贸易人民币结算业务已经在144个国家布局,但中资银行及相关代理人民币结算的银行只在50多个国家布点,这显然也不利于境外企业人民币贷款和融资方面的服务,推高了境外客户使用人民币支付的成本。较高的人民币交易成本,不利于境外企业在购买中国产品时以人民币计价结算。

4.人民币升值预期

2008年金融危机后,美国金融体系整体陷入债务和信用危机,美元汇率处于动荡之中,作为国际贸易中主要计价结算货币的美元,流动性骤然紧缺。与美元、欧元和日元国际货币的剧烈动荡相比,人民币表现坚挺。2010年6月人民币汇改重启后,人民币对美元汇率重新进入双边波动的升值通道。2011年初到2011年9月,人民币对美元的升值幅度达到3.5%。2011年7月以来升值速度显著加快,在两个月的时间里,人民币对美元的升值幅度已累计达1.3%。人民币存在持续的升值预期,而且这个预期可能还会持续若干年,这使得境外居民和企业有较大的动力持有人民币长头寸。[16]

在人民币升值预期下,企业必然更愿意资产人民币化,负债美元化。所以在我国国际贸易出口结算中,境外企业和机构即使持有人民币,也不愿意用于贸易支付,而是持有人民币资产以享受升值收益;在进口环节,境外企业则愿意接受人民币结算,获取升值收益。

从美元、日元、欧元等国际化货币的发展历程来看,这些货币都在国际化初期保持升值趋势,增加了境外对这些货币的需求。就人民币国际化而言,短期内人民币升值预期确实是推动人民币进口贸易结算的一个重要因素,因此,人民币升值预期也是造成人民币跨境结算失衡的重要因素。

三、结论

在我国当前进出口产品结构、区域结构情况下,由于境外金融市场人民币存量有限,尚未建立自由的有规模的人民币交易市场,再加上人民币升值的预期,人民币结算失衡就成为了一种必然现象。还需要进一步说明的是,境外极低的美元贷款利率也降低了人民币作为融资货币的吸引力,国内金融基础设施的不足及制度瓶颈也是重要影响因素。

对于人民币结算的失衡,应该从人民币国际化的视角来看待,而不是计较一时之得失。当前人民币结算失衡及其所带来的负面效应是现阶段我们必须付出的成本,这些负面效应也是处于我国能够承受的范围之内,因此,无需过多解读其消极意义。全面的分析、认识人民币结算失衡现象,对于人民币跨境结算的进一步发展有积极意义。

各种国际货币的发展历程表明,通过对外贸易结算、对外直接投资或对外信贷等渠道从母国大规模向海外投放本币是货币国际化必须经历的阶段。当前,由于我国存在资本管制,人民币不能完全自由兑换,境外人民币的存量有限,人民币对外投资也处于试点阶段,人民币通过贸易项下输出是人民币国际化的必然途径。人民币跨境结算失衡进一步促进了境外金融市场人民币数量的积累,推动了有规模、交易频繁、交易与避险工具丰富的人民币离岸金融市场的形成和发展,为人民币成为国际货币奠定基础。

[1]Grassman Sven.A Fundamental Symmetry in International Payments Pattern[J].Journal of International Economics,1973(3):105-116.

[2]Ronald McKinnon.Money in International Exchange:The Convertible Currency System[M].New York and Oxford:Oxford University Press,1979.

[3]Krugaman,Paul.Vehicle Currencies and the Structure of International Exchange[J].Journal of Money,Credit and Banking,1980,Vol.12:513-526.

[4]Bacchetta,Philippe,Eric van Wincoop.Theory of the Currency Denomination of International Trade[D].NBER Working Paper 2002(7):No.9039.

[5]Linda Goldberg,Cedric Tille.Vehicle Currency Use in International Trade[J].Journal of International Economics,2008,Vol.76:177-192.

[6]Alexander Swoboda.The Euro-Dollar Market:An Interpretation[M].Essays in International Finance,Princeton University,1968.

[7]Stephen P.Magee,Ramesh K.S.Rao,Vehicle and Nonvehicle Currencies in InternationalTrade[J].The American Economic Review,1980,Vol.70:368-373.

[8]Hartmann,Philipp.The Currency Denomination of World Trade after European Monetary Union[J].Journal of the Japaneseand International Economics,1998,Vol.12:424-454.

[9]Rey,Helene.nternational Trade and Currency Exchange[J].Review of Economic Studies,2001,Vol.168:443-464.

[10]B.Michael,Devereux,Shouyong Shi.Vehicle Currency[EB/OL].http://faculty.arts.ubc.ca/mdevereux/vc09.pdf,2009.

[11]Magee S.P.Currency Contracts,Pass-through,and Devaluation [D].Brookings Papers on Economic Activity1,1973:303-325.

[12]Shabtai Donnenfeld,Itzhak Zilcha.Pricing of Exports and Exchange Rate Uncertainty[J].International Economic Review,1991,Vol.32:1009-1022.

[13]齐俊妍.中国是否出口了更多高技术产品?[J].世界经济研究,2008(9):43.

[14]李超.中国的贸易基础支持人民币区域化吗?[J].金融研究,2010(7):7.

[15]李婧.从跨境贸易人民币结算看人民币国际化战略[J].世界经济研究,2011(2):16.

[16]何帆,张斌,张明,等.香港离岸人民币金融市场的现状、前景、问题与风险[J].国际经济评论,2011(3):84.