我国货币政策的社会就业效应

2011-08-10李伊涵,陈利锋

李 伊 涵,陈 利 锋

(1.中央财经大学,北京市100081;2.华中科技大学,湖北 武汉 430074)

一、文献综述

就业是一个国家的民生之本。就业问题不仅仅是一个非常重要的社会问题,同时也是一个国家经济发展过程中不容忽视的重要问题,甚至可以说,就业问题是事关一个国家在经济发展过程中社会能否安全稳定运行以及经济能否健康发展的重大问题。

在中国经济发展过程中,随着改革开放的不断深入和社会主义市场经济的不断发展,劳动力市场在经济发展过程中的作用越来越重要,就业问题的重要性也随之日益凸现出来。在改革开放初期,我国曾一度凭借丰富的人力资源带来的“人口红利”带动了经济增长,但同时也带来了巨大的就业负担。我国是世界上劳动力资源最为丰富的国家之一,但能否把这种丰富的劳动力资源转化为经济资源并且有效地加以利用,将在今后相当长一段时间内关系到社会的和谐稳定及经济增长和发展的可持续性。

但是由于我国人口基数大、社会生产力水平较低等多方面的原因,使得我国的就业形势十分严峻。再加上我国的经济增长模式主要依靠投资驱动,因此长期以来我国经济的高速增长并没有带来社会就业的同步增长,出现了经济增长与就业增长不一致的问题。

经济实践中存在的经济增长与就业增长的不一致性引起众多学者对这一问题展开积极的研究。早期的研究主要集中分析了中国经济增长与社会就业的关系,并且在研究中都使用了社会就业弹性这一指标。具有代表性的是,张车伟和蔡昉的研究认为,自1990年以来中国的就业弹性在不断下降,但是这些研究在解释就业弹性下降的原因上又存在较大的不一致。[1]而龚玉泉和袁志刚的研究从有效劳动需求的角度出发,即企业的目标为利润最大化,在这一目标下讨论经济增长与就业增长之间的关系。由于企业利润最大化时工资等于工人的边际产品价值,这一最优条件实际上决定了最优的劳动力雇用数量。通过研究,龚玉泉和袁志刚认为,经济增长能够通过吸收剩余劳动力的方式,带动企业总的劳动工时的增加,进而在事实上也促进了社会有效就业的增长。[2]

近期的研究开始将注意力集中在货币政策对于社会就业的影响上,众多学者从理论角度对这一问题展开了分析。鄂永健扩展了效用中的货币(Money In the Utility,MIU)模型,在该扩展的框架内加入了内生的劳动力供给,并以此为基础考察货币政策与就业的关系。他通过研究发现,只有当消费者的相对风险规避系数较大或者消费的跨期替代弹性较小时,货币供给增长率的上升才会促进就业的增加;反之,货币供给增长率上升反而使就业减少。[3]在此基础上,他进一步考虑了中国的具体情况,认为消费者商品消费的相对风险规避系数比较大,因而扩张性的货币政策有利于就业,但从长期来看,中国消费者的相对风险规避程度有下降趋势,因此过度依赖于扩张性货币政策解决社会失业问题是不可行的。[4]宋琴和胡凯则构建了包含货币先行(Cash In Advance)约束的一个世代交叠模型,考察了以促进就业为目标的货币政策对社会效用的影响,并将其与一项以通货膨胀为目标的货币政策对社会效用的影响相比较,结果发现,以就业为目标的货币政策对社会带来的效用要大于以通货膨胀为目标的货币政策。[5]王君斌和薛鹤翔在刚性劳动力市场下构建了一个动态模型,考察扩张性货币政策对社会就业的影响。研究结果发现,扩张性的货币政策在短期内能够促进就业,但在长期内却会造成失业和通货膨胀。[6]同样,在经验研究中,曾学文同时考察了财政政策和货币政策的就业效应。在研究中,他构建了货币供给量(M2)、银行贷款与社会就业的协整模型,并使用了中国1990~2005年的数据进行经验研究,结果显示,货币供给量的就业弹性为0.545,贷款余额的就业弹性为0.0807。[7]结合中国金融组织的发展现状,他认为,中国货币政策的就业潜力尚未全部开发出来,还存在较大的促进空间。[8]但该文最大的问题在于它的经验研究是建立在时间序列小样本的基础上,所以研究的结论可能在一定程度上缺乏稳健性。

对本文具有较大启发意义的是曾学文的研究。在研究中,他同时考察了财政政策和货币政策的作用,并且认为要结合财政政策和货币政策共同实现社会就业的增加。[9]这一思想成为本文构建货币政策冲击的结构向量自回归模型(SVAR)的重要出发点。

二、主要变量的选取及平稳性检验

1.变量指标的选择

在国内研究货币政策与社会就业的文献中,均选取广义货币供应量(M2)和社会信贷余额作为货币政策工具的度量指标。但是,由于我国关于广义货币供应量的统计是从1990年才开始的,为了与本文研究的社会就业变量相对应,本文选取狭义货币供应量(M1)的流通中现金量(M0)作为货币政策工具的度量指标。因此,在本文后面的分析中,我们选取了流通中现金量和社会信贷余额(CL)作为货币政策工具。

由于我国在统计社会就业时,采用的指标是城镇登记就业指标,所以本文选取城镇登记从业人员数量作为社会就业变量的度量指标。本文所选取的是以上各个变量1978~2008年的时间序列数据,并且以上所有指标数据均来自《中国统计年鉴》和《中国劳动统计年鉴》。

2.各个变量的平稳性检验

本文研究的目的在于考察货币政策冲击对于社会就业的影响,在研究过程中,主要采用结构向量自回归模型进行分析。但是变量的平稳性以及非平稳变量之间是否存在协整关系对于该分析方法而言具有重要的影响,所以首先需要分析各个主要变量的平稳性,如果不平稳,还需要考察变量之间的协整关系。

(1)社会登记从业人员变量的平稳性检验。在国内研究社会就业的文献中,已有的研究均认为,中国社会就业变量在1990年发生了一次结构性突变,所以在研究中,前者采用了分段回归的办法,将数据从1990年分成两段,并对各个时间段分别进行回归;而后者则只研究了1991年之后的情况。这两种研究方法能够较好地规避结构突变带来的种种问题,却导致了时间序列下小样本研究的问题。本文采用菲利普斯—佩龙(Phillips—Perron,PP)检验来检验社会就业变量的平稳性。在实践中,这一检验一般需要建立如下的零假设和备择假设:

其中,yt为社会登记从业人员数量的自然对数,Dp表示一个脉冲虚拟变量,定义τ=1989年,如果t=τ+1,则Dp=1,否则Dp=0。而Dl表示一个水平虚拟变量,如果t>τ,则Dl=1,否则Dl=0。因此在零假设下,序列为一个单位根过程,且在1990年有一次性的跳跃。在备择假设下,序列为一个趋势平稳的序列,且截距项有一个一次性跳跃。通过估计备择假设下的方程,得到其残差序列,检验残差序列的序列相关性,计算相应的t统计量,进而得到社会登记从业人员变量的平稳性。研究结果显示:备择假设下的模型残差序列不存在序列相关,且其存在一个单位根的t统计量为-0.0889,依据菲利普斯—佩龙检验的标准,这一t值在1%的显著性水平下无法拒绝存在单位根的假设,所以社会登记从业人员数量的对数为一个单位根过程。

(2)流通中现金量的平稳性检验。为了处理上的方便且不失一般性,对流通中现金量取自然对数,在此基础上,采用扩展的迪基—富勒(Dicky-Fuller,ADF)检验来检验对数处理之后的流通中现金量的平稳性。检验结果显示,狭义货币的对数序列也是一个单位根过程。

(3)社会信贷余额的平稳性检验。同样的方法可以运用于检验信贷余额(CL),结果显示,社会信贷余额的对数为一个单位根过程。

3.社会就业变量与流通中现金量、社会信贷余额的协整关系检验

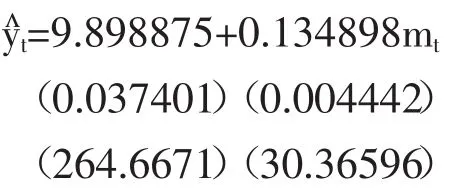

(1)社会就业变量与流通中现金量之间的协整关系检验。由于社会就业变量(采用城镇登记从业人员数量的对数)和流通中现金量的对数均为一阶单位根过程,所以二者之间是否存在长期协整关系直接关系到结构向量自回归模型(SVAR模型)形式的设定和分析,因此检验二者之间的协整关系存在与否具有重要意义。在本文中,我们采用格兰杰(Granger)的“GE两步法”进行协整关系检验。运用相关数据,首先进行社会就业对流通中现金量的回归,得到结果如下:

其中y表示的是社会就业变量,m表示的是流通中现金量的对数。方程下方第一行小括号里面的数值分别为各个系数的标准误;第二行括号里面的数据为各个系数的t统计量。从t统计量的数值中可以看出,以上回归方程OLS回归系数是显著的。回归的F统计量为922.0913,对应的p值为0,所以回归是整体显著的。

对以上方程回归所得到的残差进行不含截距项的单位根ADF检验,其结果显示,在不含截距项但含有滞后1期项的ADF检验中,临界值为-2.424946,在2%的显著性水平下,显著拒绝含有单位根的原假设,以上方程的残差序列为平稳序列。因此,基于以上检验结果,本文的研究认为,城镇登记从业人员数量的对数与流通中现金量的对数之间存在着长期协整关系。

(2)社会就业变量与社会信贷余额之间的协整关系检验。与以上关于城镇登记从业人员数量的对数与流通中现金量对数之间协整关系检验的方法类似,我们对城镇登记从业人员数量的对数与社会信贷余额的对数之间是否存在长期协整关系进行检验。首先进行回归,得到如下方程:

其中cl表示社会信贷余额的对数。回归方程下方第一行小括号里面的数据分别为各个系数的标准误;第二行的数据分别为各个系数的t统计量。从t统计量的数值中可以看出,以上回归方程OLS回归系数是显著的。回归的F统计量为564,对应的p值为0,所以回归是整体显著的。

对以上方程残差进行不含截距项的ADF单位根检验,结果显示,在不含截距项且含有滞后1期项的单位根检验中,ADF值为-1.656704,在9%的显著性水平上,显著性拒绝含有单位根的原假设。即社会就业变量的对数与社会信贷余额的对数之间也存在长期协整关系。

三、货币政策工具与社会就业变量的结构向量自回归模型系统分析

主流宏观经济学理论认为,货币政策在短期内可以对实际变量如产出、社会就业等实际变量产生作用,但是在长期内只能够影响物价或者通货膨胀等名义变量,而对于实际经济变量不能产生永久性效应。因此在考察货币政策冲击对于社会就业影响的结构向量自回归模型的设定中,需要考虑将货币政策冲击的长期效应设定为零。依据这一原则,我们分别考察了流通中现金量与社会信贷余额这两个不同的货币政策工具与社会就业变量的结构向量自回归模型系统。由于长期约束下的结构向量自回归模型系统需要加入约束矩阵,依据Eviews系列软件的设定,这一约束条件体现在对于矩阵A、B、C的设定上,系统默认将矩阵A设置为单位矩阵,而矩阵B和C需要进行估计。依据以上分析,货币政策在长期中对于社会就业没有影响,所以我们将矩阵C设定为如下形式:

其中NA为不等于0的常数。依据这些设定,我们可以估计长期约束下的货币政策工具与社会就业的结构向量自回归模型系统。

我们首先构建了社会就业变量与流通中现金量的双变量向量自回归模型(VAR模型),使用相关数据进行估计,得到如下的社会就业与流通中现金量的双变量向量自回归模型系统为:

由于VAR模型系统仅考虑变量滞后项对当期值的影响,没有考察变量当期值之间的关系。因此,如果考虑社会就业变量与流通中现金量之间的当期关系,需要在以上VAR模型系统中加入以上所设定的矩阵A、B、C作为长期约束条件,重新估计得到结构性矩阵B和C的估计值:

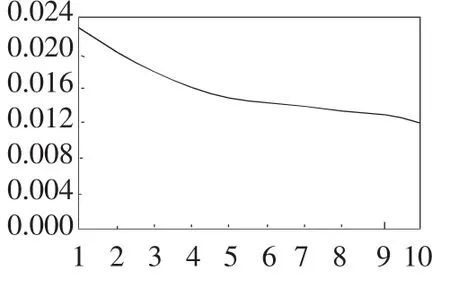

结合矩阵A、B、C及以上向量自回归模型方程就可以得到长期约束下的结构向量自回归模型系统。对这一结构向量自回归模型系统进行结构性分解,可得到结构性脉冲响应函数(如图1所示)。

从图1可以看出,流通中现金量的对数的一个单位正的标准差的冲击,会引起社会就业立即上升约0.024个单位的标准差,由于社会就业量的基数较大,所以流通中现金量的一个单位标准差的冲击所引起的社会就业总量的变化还是相对较大的。然后,这一冲击的影响出现不断衰减的趋势。但是,在持续了10个时期之后,这一正的冲击对于社会就业的影响仍然没有衰减至零。这一研究的结论与阿里修斯和赫拉德(Annika Alexius&Bertil Holmlund)的研究结论具有较大的相似性,后者在研究中发现瑞典的货币政策对于社会就业的影响具有相当长的持续性,在大约20个时期之后还没有衰减至零。[10]当然,这一研究与布兰查德(O.Blanchard)的研究存在相似之处,后者认为货币政策在长期内具有非中性。[11]但是与加里(Jordi Gali)不同的是,后者认为货币政策的作用在长期内不会衰减,[12]但本文却发现了这一衰减的趋势。

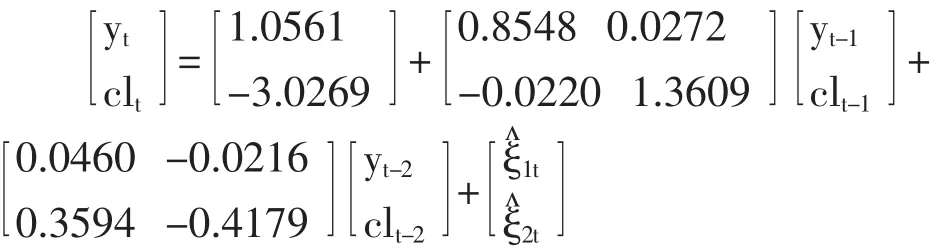

与以上社会就业与流通中现金量的双变量VAR模型系统的分析类似,本文建立了社会就业与社会信贷余额的双变量向量自回归模型系统。使用相关数据,我们可以得到社会就业与社会信贷余额的双变量向量自回归模型系统为:

依据以上设定,加入长期约束矩阵A、B、C,重新估计可得到长期约束结构矩阵B和C为:

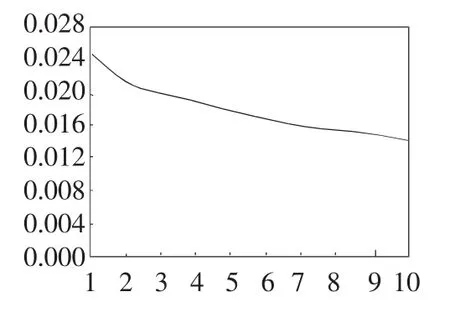

将以上估计出来的矩阵B和矩阵C,结合矩阵A的设定以及以上社会信贷余额与社会就业的双变量向量自回归模型系统方程,就可以得到长期约束下的社会信贷余额与社会就业的结构向量自回归模型系统方程。在此基础上,运用中国1978~2008年的数据,通过结构性分解,可以得到图2中所显示的长期约束下社会信贷余额与社会就业的结构向量自回归模型系统的结构性脉冲响应函数。

从图2可以看出,社会信贷余额的一个单位正的标准差的冲击,引起社会就业立即上升约0.025个单位的标准差,由于社会就业量的基数较大,所以社会信贷余额的对数的一个单位标准差的冲击所带来的社会就业总量的变化还是相对较大的。然后,这一冲击的影响出现不断衰减的趋势。与流通中现金量的冲击类似,社会信贷余额的冲击所带来的效应,在第10个时期之后仍然没有衰减至零。这一研究的结论与众多关于货币政策的研究结论具有较大的相似性。

图1

图2

因此,从以上长期约束的结构向量自回归模型系统的脉冲响应函数来看,中国的货币政策对于社会就业具有积极的促进作用,而且这种积极的促进作用具有较强的持续性(在上文的分析中,这一促进作用持续了10个时期之后都没有衰减至零)。同样,本文的研究发现,社会信贷余额作为货币政策工具,就社会就业效应而言,其作用要大于流通中现金量的作用。

四、主要结论

与以往的研究不同,本文主要研究宏观经济政策(具体而言是货币政策)对于中国社会就业的影响。通过分别构建社会就业与货币政策工具流通中现金量和社会信贷余额的结构向量自回归模型系统,并求解各自的脉冲响应函数。研究结果发现,货币政策工具无论是流通中现金量还是社会信贷余额,都对社会就业具有积极的促进作用,而且这一作用具有较强的持续性。由于已有的关于中国经济增长与社会就业的研究几乎都认为中国经济增长带来的就业效应是有限的,并且这一作用仍在不断减弱。因此,本文认为,在经济增长带来的社会就业有限的前提下,政府可以考虑使用货币政策来缓解日益严峻的就业形势。

同样,本文研究也发现,在本文所选取的货币政策工具中,社会信贷余额的社会就业效应要大于流通中现金量,因此,本文认为,当政府考虑使用货币政策来缓解社会就业问题时,相对于流通中现金量,可以优先考虑使用社会信贷余额这一货币政策工具。

[1]张车伟,蔡昉.就业弹性变化趋势研究[J].中国工业经济,2002(5):22-30.

[2]龚玉泉,袁志刚.中国经济增长与就业增长的非一致性及其形成机理[J].经济学动态,2002(10):35-39.

[3]、[4]鄂永健.货币政策与就业:一个带有内生劳动供给的 MIU 模型[J].世界经济,2006(7):56-64.

[5]宋琴,胡凯.“就业目标制”下的货币政策[J].云南财经大学学报,2010(6):81-87.

[6]王君斌,薛鹤翔.扩张型货币政策能刺激就业吗?——刚性工资模型下的劳动力市场动态分析[J].统计研究,2010,27(6):7-16.

[7]、[8]、[9]曾学文.我国转型期财政政策与货币政策开发就业潜力的效果分析[J].财贸经济,2007(2):18-24.

[10]Annika Alexius,Bertil Holmlund.Monetary Policy and Swedish Unemployment Fluctuations[R].Uppsala University Working Paper,2007:2933.

[11]Olivier Blanchard.Money is Nonneutrality in the Long Run[J].Journal of Monetary Economics,2003,12(107):1123-1161.

[12]Jordi Galí.Unemployment Fluctuations and Stabilization Policies:A New Keynesian Perspective[R].Barcelona(Spain),CERI Working Paper,2011b.