金融监管效率研究:基于中外数据的实证分析

2011-08-09符志翔

○符志翔

(云南民族大学经济学院云南 昆明 650031)

金融监管是指监管机构针对金融体系(包括金融市场及金融机构)的监督、控制行为,以此来确保金融机构的安全和控制系统性风险。自20世纪80年代以来,金融的全球化、自由化及其创新浪潮,使得建立于30年代的金融监管体系和安全网越来越不能适应金融业发展的需要,暴露出许多致命的弱点,造成了严重的监管失灵(Schw art z,1998;Kauf m an,1996)。理论界的研究重心开始转向银行资本监管的有效性及其改进等方面,并且普遍认识到了加强市场纪律对提高监管效率的重要作用,对如何运用市场约束改造传统监管体系进行了广泛而深入的研究。尽管国内有关金融监管模式选择的研究文章篇数很多,成果丰硕,但能将金融监管模式选择和金融社会最终目标综合起来,并系统性研究金融监管效率的文章并不多。

本文将金融监管的目标和各国金融监管模式选择的优越性相结合,对金融监管的效率进行准确地评价。这里的监管效果评价既包括单个监管目标的效果评价,也包括所有目标综合在一起的总体监管效率的评价。文章对相关指标进行量化,以定量的方式分析各国在不同背景下所选择金融监管的效率。

一、金融监管效率模型介绍

1973年美国运筹学家萨蒂(T.L.Saayt)提出了著名的层次分析法(简称AH P),这是一种简明、实用的定性与定量分析相结合的方法。

该方法的特点是:第一,分析思路清楚,可将系统分析人员的思维过程系统化、数学化和模型化;第二,分析时所需要的定量数据不多,但要求对问题所包含的因素及其相关关系具体而明确;第三,这种方法适用于多准则、多目标的复杂问题的决策分析,广泛用于地区经济发展方案比较、科学技术成果评比、资源规划和分析以及企业人员素质测评等方面。

正是基于这样的特点,层次分析法对于分析系统性和整体性较强、目标较多、难以直接量化和测定的各国金融监管效率是十分适用的。

二、实证分析

本文采集2003—2009年的相关数据,对美、英、日、德、瑞士、新加坡、法、韩、印、巴的金融监管效率用层次分析综合法进行对比分析。

1、层次分析体系建立

考虑到金融监管的目的是维持金融稳定,而金融稳定的目的是经济和社会的发展,因此准则层设置为对外部经济作用指标和金融本行业监管效用指标。隶属对外经济作用指标下的子准则层设置为4个——金融市场稳定程度、通货膨胀率、经济发展速度、就业率;隶属金融本行业监管效用指标下的子准则层设置了10个——信息的共享程度、风险传递的控制程度、监管标准的一致性、监管的外部性、重复监管程度、监管真空程度、监管成本、监管竞争效率、监管机构官僚程度、单业监管的效力。

2、各评价指标权重确定

指标对比阵设置原则:在准则层对目标层及子准则层设置对比矩阵中,由于涉及的非量化指标较多,因此根据各指标的不同性质设置对比矩阵,而这些指标又有些某些同质性和相关性,所以这种设置的对比阵不会有较大的数值,最大的影响只是“稍强”。

(1)准则层对目标层。这里需要考虑的金融监管的效率不仅表现为为金融行业本身服务,更是为整个经济社会服务,但整个经济社会的建设又不仅仅靠金融监管而已,因此设置对内指标和对外指标相同的等级。

(2)子准则层对准则层。在C1→B1中,由于金融监管最直接的作用是金融市场,而金融市场的好坏往往对通货膨胀率又有较大的相关性。经济发展速度除了靠金融发展速度外还依靠实体经济,就业率指标就更是偏向实体经济了,因此对比矩阵为:

可知B1矩阵最大特征值λ=4.01,C I=0.00033<0.1,ω(31)=(0.455,0.263,0.141,0.141)T。

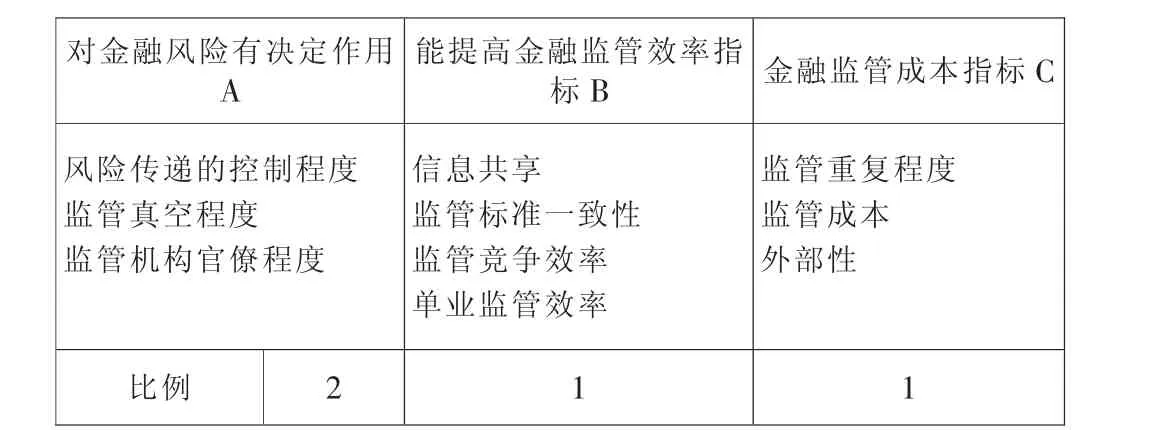

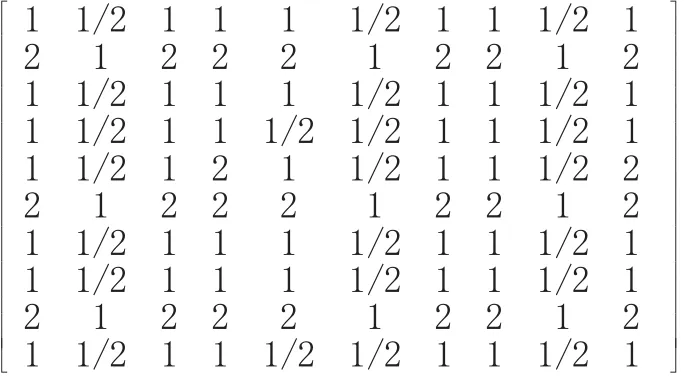

C2→B2,把这十个衡量监管效力的指标分为A,B,C三类(见表 1)。

表1 监管效力指标比较

这里把A类权重设置为2,是因为A类指标一旦发生,可能引发金融危机,对整个金融系统都具有重要作用,宁可多监管,也不愿产生监管真空;相对地B与C都是对金融监管本身作用较大,因此都设置比例为1。其对比矩阵如下:

矩阵最大特征值λ=10.069,C I=0.008<0.1,权重为:

(3)方案层对子准则层。在D→C11中,金融市场稳定程度C11用股市波动来代表,数据取自11国2003—2009年份的股票指数。

用聚类分析法将各国波动幅度分为5类,然后可知英国股市最稳定,中、印、巴股市最不稳定,指标对比时设置每一类比其后一类高1等级。

同样在D→C12,C13,C14对比矩阵中,先对通货膨胀率、GDP增长率和失业率做聚类分析,再根据聚类图,设置各国对比矩阵。其中,由于印度的失业率数据无法查阅,印度失业率没有纳入对比矩阵,得出的对比矩阵是残缺的。不过此残缺矩阵又是可约矩阵,因此,在最后计算权重时,对印度失业率赋的权重为0.01。理由有两个:第一,对本组数据而言不会有太大影响(不到1%);第二,印度本身失业率很高,所以赋予权重小是合理的。

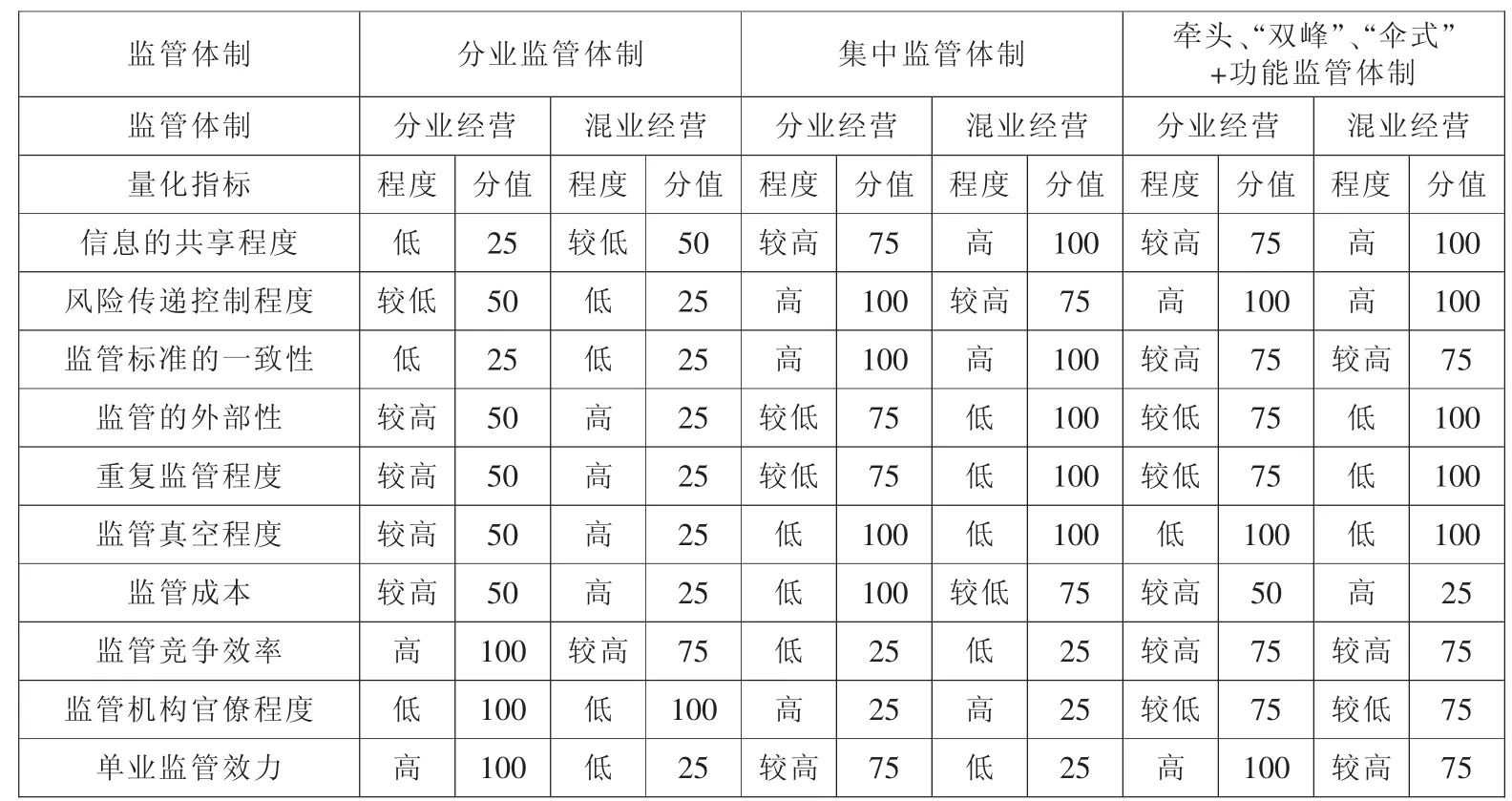

表2 不同监管模式下相对效力比较

表3 各国监管效率比较

D→C21,C22,…,C210对比矩阵是根据各国金融经营模式和金融监管体制不同,对应的指标等级也不同来设置的。本文各个指标对比矩阵先设定美国为1。各指标下各国指标分值不同,每隔开25分为一个等级。比如信息共享指标,美国是“伞式”功能监管和混业经营,分值为100;假如中国分值为25,那么美国对中国的对比矩阵元素为4;假如中国分值为50,那么美国对中国的对比矩阵元素为3;假如中国分值为75,那么美国对中国的对比矩阵元素为2;假如中国分值为100,那么美国对中国的对比矩阵元素为1,即同等重要。各国不同经营方式、监管模式指标比较见表2。

准则层 B 对目标层 A 的权向量 ω(2)=(0.5,0.5)T,一致性指标 C I=0。子准则层 C 对 B1,B2 的权向量分别为 ω(31)=(0.455,0.263,0.141,0.141)T,ω(32)=(0.077,0.153,0.077,0.720,0.091,0.153,0.077,0.077,0.153,0.072)T,一致性指标分别为 C I(31)=0.00033,C I(32)=0.008。

经过计算,方案层D对目标层A的组合权向量为ω(4)=W(4)ω(3)=(0.093,0.086,0.090,0.079,0.098,0.102,0.084,0.096,0.117,0.088,0.066)T,,即各国监管效率比较(见表 3)。

3、计算结果分析

由表3可知,11国中,作为分业经营和分业监管的中国金融监管效率最高,但是同样是分业经营和分业监管的巴西监管效率却是最低的,印度居中;在混业经营和混业监管的国家中,新加坡和瑞士监管效率较高,德国监管效率较低。这说明国家在选取监管方式时一定要和本国的背景相符,要将本国的金融发展程度、监管控制力度等问题纳入考虑。

三、结论

从效率比较表可以看出,混业经营的国家实行集中监管并不一定能取得好的监管效率,如法国、德国金融监管效率就偏低;在分业经营体制下,实行分业监管的监管效率不一定就低,这说明每个国家的金融监管选择要与该国政治经济体制相符,才能发挥较大的作用。中国在选取数据的11国中金融监管效率相对最高,这说明在目前的政治经济体制下,统一监管还不需要代替分业监管,但是需要在局部上加强监管。随着统一经营趋势的到来和金融工具的逐步创新,我国目前的监管方式会逐步面临监管模式的挑战。

[1]Schumpter,J.A..The Theory of Economic Regulation.The Bell Journal of Economic and Management Science,1971(2).

[2]Kaufman Georage C.Bank Failures,Risk and Bank Regulation.CATO Journal,1996(16).

[3]秦宛顺、靳云汇、刘明志:金融监管的成本收益分析[J].金融研究,1999(1).

[4]张育军:中国证券市场监管能力和监管效率分析[J].证券市场导报,2003(7).

[5]蒋海:论弹性监管与金融效率[J].财经研究,2001(9).

[6]马志伟:对多渠道金融监管及其效率的探析[J].银行与企业,1999(8).

[7]托马斯.L.萨迪:领导者:面临挑战与选择——层次分析法在决策中的应用[M].中国经济出版社,1992.

[8]郭田勇:金融监管学[M].中国金融出版社,2009.

[9]姜启源、谢金星:数学模型[M].高等教育出版社,2003.

[10]薛毅、陈立萍:统计建模与R软件[M].清华大学出版社,2007.