农村金融发展对我国城乡收入差异影响实证分析

2011-07-31冯玉成

冯玉成

(北京物资学院经济学院,北京市 101149)

一、引 言

金融发展和经济增长一直是经济学的主题,对于发展中国家,经济增长常常呈现二元态势,中国正是一个典型的城乡二元经济结构的国家,其城乡收入差距堪称“世界之最”。[1]而河北省作为一个农业大省,2006年城镇居民收入与农村居民收入差额为6502.74元人民币,从1978年到现在,其收入差距逐渐扩大,如果用复合增长率的概念来表示的话,2006年其收入差额的复合增长率为35.2%,从趋势上来看,这个差距还要继续扩大,这正符合“库兹涅茨假说”。库兹涅茨于1955年在《经济增长与收入不平等》(Economic Growth and Income Inequality)一文中提出了著名的“库兹涅茨假说”(也称“倒U型假说”)。[2]他认为:一国在经济发展过程中,如果按照经济增长水平高低划分为不同阶段,则早期的经济增长将带来收入差距的扩大;中期经济增长趋于稳定,收入差距随之保持稳定;后期经济增长进入成熟阶段,经济增长水平放慢,此时收入差距将不断缩小,即收入差距与经济增长之间呈倒U型曲线关系。西方学界普遍认为发展中国家的城乡二元结构主要源于它们所采取的城市偏向的经济政策,并主要从一国的经济发展政策和政治结构出发给予了解释。[3]国内学者也主要从我国经济发展战略和政治结构出发很好地解释了我国城市偏向的经济政策。在经济的增长过程中,金融部门在资本的形成和配置方面起着核心作用,而我国因采取城市偏向的经济政策,对金融部门采取金融抑制,从而造成了农村金融的“二元失灵”(市场失灵和政府失灵)。[4]市场失灵主要表现为市场竞争法则导致资金大量流出农村地区;市场机制追求效率,不能有效解决资金的公平配置;农村金融市场竞争不充分而呈现出高度垄断的特征。政府失灵主要表现为政府对农村金融干预的范围和力度过大,超出了矫正市场失灵、维护市场机制顺畅运行的合理界限,抑制了农村金融市场和农村民间金融的发展。同时,政府在农村金融发展的制度和监管上没有提供有力的支持,对农村金融发展形成抑制,也是形成城乡收入差异的重要原因。

二、文献综述

研究城乡收入差距的文献很多,其中认为国家政策导向和二元经济是导致城乡收入差距原因的文献占据了多数,例如潘理权在《我国农村金融“二元失灵”及其矫正路径》一文中,就提出了二元经济是导致城乡收入差异的重要原因;吕军书在《二元经济结构是城乡居民收入差距扩大的重要原因》一文中也反复论证了二元经济导致了城乡收入差异,并且给出了一些建议;罗楚亮在《城乡居民收入差距的动态演变:1988~2002年》中运用计量的方法讨论了“城乡”因素本身对城乡居民收入差距的贡献。李实在《中国城乡收入差距调查》中指出:农副产品价格、农村不合理的税赋安排、城乡劳动力市场分割、对农村劳动力就业的歧视,对城乡收入差距的形成和变化均有重要影响。[5]不过从现有文献看,基于金融发展视角对中国城乡收入差距作出实证研究的文献尚不多见。章奇首次对中国各省以银行信贷占GDP的比重所衡量的金融中介的发展水平和城乡收入差距之间的关系进行了实证分析,认为金融中介的发展显著拉大了城乡收入差距,并且金融中介发展的负面作用主要体现在20世纪90年代。[6]尹希果等认为,金融抑制被认为是导致我国扭曲的金融发展拉大了城乡收入差距的最主要原因,而东西部金融发展的市场化水平差异使得金融发展与城乡收入差距也表现出非完全一致的关系。此文的实证结果表明,无论是东部还是西部地区,金融发展与城乡收入差距均不存在长期均衡关系;但从短期来看,西部金融发展显著地构成了城乡收入差距扩大的格兰杰原因,而这种因果关系在东部地区却并不显著。但是,以上文章并没有从一个省份的角度来考察金融中介的发展对城乡收入差异的影响。

本文运用协整分析方法建立模型,考察河北省金融中介发展与城乡收入差异之间是否存在一种长期稳定的关系,并从短期考察二者之间的关系,分析其间是否存在一些必然的联系。

三、分析方法、指标选择、数据说明

在实证分析方法选择上,本文使用协整分析的方法。协整理论是2003年诺贝尔经济学奖得主恩格尔(R.F.Engle)和格兰杰(C.W.J.Granger)在1978年首先提出来的。[7]所谓协整是指若两个或多个非平稳的变量序列的某个线性组合序列呈平稳性,此时称这些变量序列间有协整关系存在。协整的经济意义在于两个变量虽然具有各自的长期波动规律,但如果是协整的,那么它们之间存在着一个长期稳定的比例关系,之后对其长期稳定关系的动态调整,从而建立误差修正模型。协整检验论证了变量之间是否存在长期的均衡关系,而现实中各经济变量之间往往存在着复杂的内在联系,所以仅用经典回归模型不能完全反映出它们之间相互联系的纽带,但变量之间是否存在因果关系,还需要进一步进行因果关系检验。

本文设立如下指标:

1.城乡收入差距指标(CGC)

本文用农村居民实际人均纯收入与城市居民实际可支配收入的比例来衡量城乡收入差距。因为一个省的区域物价差异很小,可以忽略不计,同时,由于国民经济元素中的所有指标都受到了物价因素的影响,所以本文并不采用对物价因素消除的方法,这样更能反映经济指标之间关系的真实性。

2.金融发展规模指标(FD)

在衡量金融发展水平时,通常用金融增长(Financial Growth)作为金融发展水平的替代指标。金融增长表现为金融资产规模相对于国民财富的扩展,国际上通常采用戈氏和麦氏这两种指标来衡量金融增长水平。戈德史密斯(1969)创造性地提出了衡量一国金融结构和金融发展水平的存量和流量指标,其中最主要的是金融相关比率(Financial Interrelations Ratio,FIR)。金融相关比率是指“某一时点上现存金融资产总额(含有重复计算部分)与国民财富——实物资产总额加上对外净资产——之比”。通常,人们将其简化为金融资产总量与GDP之比,以衡量一国的经济金融化程度。麦金农(1973)提出,在衡量一国的金融增长时,主要使用货币存量(M2)与国民生产总值的比重作为标尺,并认为“货币负债对国民生产总值的比率——向政府和私人部门提供银行资金的镜子——看来是经济中货币体系的重要性‘实际规模’的最简单标尺”。通常,人们一般将其简化为货币存量与GDP之比,以衡量一国的经济货币化程度。很明显,戈氏和麦氏两种指标都是从总体上去衡量一国的金融发展程度的。由于一个省没有货币存量统计量,因此我们采用阿瑞斯蒂斯(Arestis,2001)的方法,考虑到在不发达国家国内信贷的作用,设计了银行贷款占GDP的比重这一金融发展规模度量指标。

3.城乡贷款率差异(CDC)

由于金融发展指标的衡量太过笼统,我们不能清晰地了解银行等金融机构在城市和农村市场上的二元性,也不好比较金融中介在城市和农村市场的贡献差异。同时,由于河北省是一个银行占金融中介主导地位的省份,因此,我们可以通过银行对城乡的贷款比率作为衡量城乡金融差异的指标。

4.金融发展效率指标(FE)

本文遵循了王志强、孙刚提出的用储蓄与贷款的比值来衡量金融中介将储蓄转化为贷款的效率的思想,设立金融发展效率指标。[8]

本文所有数据皆根据《河北统计年鉴》进行整理,时间跨度为 1978~2006年,其中少部分年份数据缺失。其计量在Eviews5.0上实现。

四、实证分析过程

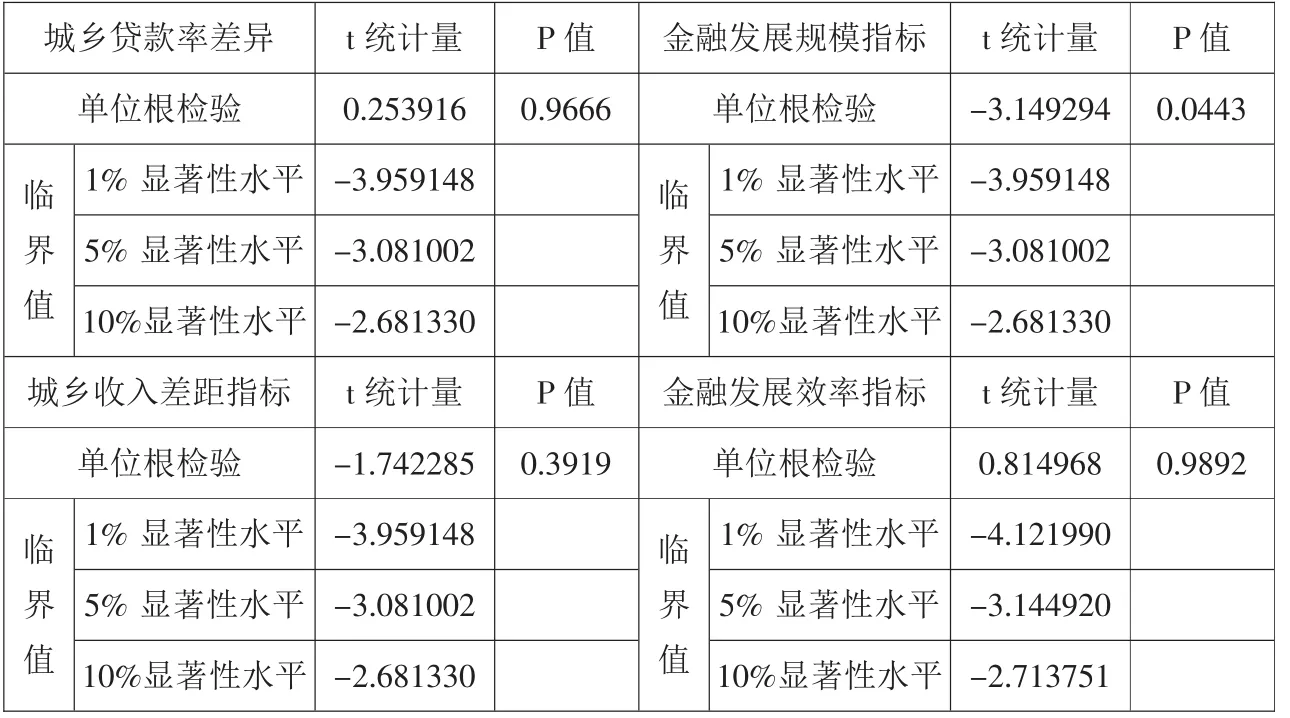

1.单位根检验

首先,我们在不进行差分的情况下对经济变量进行单位根检验(ADF检验),在不设截距项的基础上检验结果如表1所示。

从表1可以清楚地知道,除了金融发展规模指标在5%的置信水平上检验为平稳序列外,其余的几个指标均有单位根,也就是说它们不平稳,所以要在对它们进行差分处理之后再检验。在设截距项的基础上进行一阶差分,检验结果如表2所示。

可以看出,在5%的置信水平上,所有指标在一次差分后呈平稳序列。从而可以说,所有经济指标的时间数据都是一阶单整的序列。

2.协整检验

第一步:建立协整方程。虽然各指标是非平稳的一阶单整序列,但这些指标可能存在某种平稳的线性组合。这个组合反映了变量间的长期稳定关系即协整关系。本文采用最常用的恩格尔—格兰杰(Engle-Granger)两步法作协整建模分析。首先,设立基本模型:

C 表示方程(1)的截距项,a、a1、a2表示方程的参数,u表示残差项。在(1)式的检验结果中,F值为8.89616,各个经济指标的t值明显。方程(1)可以写为:

之后我们对残差项u作单位根检验,如果检验是非单位根,即为平稳序列,则表明方程(2)是个协整方程。

表1 原始序列平稳性检验结果

表2 原始序列一级差分平稳性检验结果

检验结果表明,方程(1)是协整方程。因为此协整关系中的各个变量是时间序列,短期内的变量波动是否影响到方程的稳定性,方程的短期调整能否起到稳定方程(1)的作用,需要通过误差修正模型(ECM)来作调整检验。

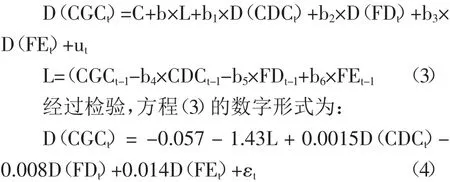

第二步:误差修正模型。误差修正最早是由萨根(Sargen,1964)提出的,但误差修正模型基本形式的形成是在1978年由戴维森、赫德、萨伯和约(Davison、Hendry、Saba&Yeo)提出的,因此又称为DHSY模型。[9]传统的经济模型通常表述的是变量之间“长期均衡”关系,而实际经济数据却是由“非均衡过程”生成的。因此,建模时需要用数据的动态非均衡过程来逼近经济理论的长期均衡过程。此时本文采用自回归分布滞后模型(ADL)。

考虑一阶自回归分布滞后模型,通过误差修正模型调整,可得如下方程形式:

从上面数据可以明显看出:城乡贷款率差异与金融发展效率都和城乡收入差距呈正相关,而金融发展规模与城乡收入差距呈反向变动。该方程具有动态调整的功能。但是它们之间是否存在因果联系,通过格兰杰检验可见,10%的置信区间里,金融发展规模、金融发展效率和城乡贷款差异都是城乡收入差距的格兰杰原因。也就是说,这三个指标都影响城乡收入差距。但是城乡收入差距并不是上面三个经济指标的格兰杰原因。

五、实证结果分析

1.就长期而言,河北省金融发展与城乡收入差距存在协整关系。

金融发展规模与城乡收入差距呈反向关系,因为在河北省经济发展过程中,GDP的增长速度快于银行贷款规模,这表明河北省的融资渠道逐渐增多,也表明河北省的农村金融工具发展速度相对较快,当银行的贷款规模扩大时,抑制了农村其他金融工具的发展,从而抑制了农村经济的发展和农民的创收水平。从反面说明了活跃农村金融市场,开发农村金融工具,提供多方位的农村金融服务,有利于缩小城乡收入差距。在计划经济时代,银行占据着融资的主导地位,此时优先发展资本密集型重工业的赶超战略在资本稀缺的条件下内生决定了金融资源配置上的城市偏向行为,[10]农村的大量存款被用于支持城市经济发展。而又因为此时城市经济的收益率远远高于农村的资本回报率,这也影响着银行业的偏好。而市场经济发展过程中,由于城市经济的带动和农村经济的发展,农村经济的资本回报率有所上升,农村金融融资形式开始多样化,基金会、信用社等金融机构的出现,大大活跃了农村金融市场,同时国家开始贴补农业,加大农村政策性贷款,增加了农村居民收入,缩小了城乡收入差距。

2.城乡贷款率差异更加细致地考察了农村和城市收入差距与金融支持的关系。

因为河北省的证券市场有一定发展,但还是以银行为主导的金融市场格局。而城乡贷款差异率是银行对城市贷款额与对农村贷款额的比率,上面方程证明,该比率升高,则表明银行更倾向于支持城市融资,城乡收入差距将受其影响而扩大,但是随着国家的政策支持,河北省的农村贷款规模一直扩大,该比率有所下降,则一定程度上抑制了城乡收入差距,对帮助农民创收,支持农村产业发展具有深刻意义。

3.金融发展效率是一个衡量银行业存款利用率的指标,它反映了银行对吸引资金的利用情况,它与城乡收入差距呈正向关系。

这在一定程度上说明了农村的资本回报率比较低,当银行面临大规模的资本贷款时,必须动用除存款外的其他资金,又因为河北是一个农业大省,这说明河北省的存款不足以满足其发展的资金需求,而农业的资本需求大而回报少,这也是城乡收入差距大的一个重要原因。

六、政策建议

从农村经济发展的角度看,增加资本投入,加大金融机构对农村经济的支持力度,从解决对农村资金需求的角度着手缩小城乡收入差距是有意义的。但是,实际政策运行的结果并不理想,由于农村信用和风险管理市场的不完善,地方政府的趋利性行为和寻租行为造成财政、金融资源的低效配置,大量资金通过更多的渠道流失,还有许多资金沉淀在一些低效的项目上,而农村经济发展和农民收入水平提高较慢。同时农村市场和制度的缺陷导致的低资金配置效率难以维持农村经济的快速发展、农民收入的稳定增长和城乡收入差距的持续缩小。所以,在解决如何增加对农业和农村地区资金投入的同时,应积极提高资金配置效率。从市场经济发展规律来看,活跃农村金融市场,打破银行业的垄断地位,增加农村经济的融资渠道,有利于资本的有效配置,同时,也有利于农村经济的产业化、多元化发展。例如,河北省环绕着天津和北京等大都市,发展生态农业,建立农业供应链等的资本回报率比较高,可以通过银行业的支持带动河北农村经济发展。

[1]李实,岳希明.中国城乡收入差距调查[J].中国商界,2004(6):9-11.

[2]Kuznets.Economic Growth and Income Inequality[J].American Economic Review,1955,45(1):1-28.

[3]尹希果,陈刚,程世骑.中国金融发展与城乡收入差距关系的再检验———基于面板单位根和VAR模型的估计[J].当代经济科学,2007(1):16-24.

[4]潘理权.我国农村金融“二元失灵”及其矫正路径[J].金融教学与研究,2008(2):5-8.

[5]李实.中国个人收入分配研究回顾与展望[J].经济学(季刊),2003(1):379-403.

[6]章奇,刘明兴,陶然,等.中国金融中介与城乡收入差距[J].中国金融学,2004(1):71-99.

[7]威廉.H.格林.计量经济分析[M].北京:中国人民大学出版社,2003:57.

[8]王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003(7):13-20.

[9]高铁梅.计量经济分析方法与建模——Eviews应用及实例[M].北京:清华大学出版社,2006:59.

[10]位志宇,廖士光,韩忠伟.农村金融支持与城乡收入差距的经济效应研究[J].华南农业大学学报(社会科学版),2007(1):1-9.