艾滋病国际合作项目资金管理问题分析

2011-07-21李伟

李 伟

(云南省红河州河口县疾病预防控制中心,云南 河口 661300)

1 背景

云南省河口县与越南山水相连,面积 1332平方公里,总人口10.41万人(其中少数民族占66.6%),国境线长193公里,有37个通道、48个自然村与越南接壤。交通发达,倚红河、南溪河主航道,与越南老街省隔河相望,是云南省和整个大西南地区进入东南亚、南太平洋最便捷的通道。随着经济的发展,中越国际间商旅往来日趋密切,境内外流动人口大量增加,商业娱乐服务场所人员增加明显,越南籍女性服务人员频繁往返于中越两国之间,艾滋病防治形势不容乐观。

2 国外资金捐助情况

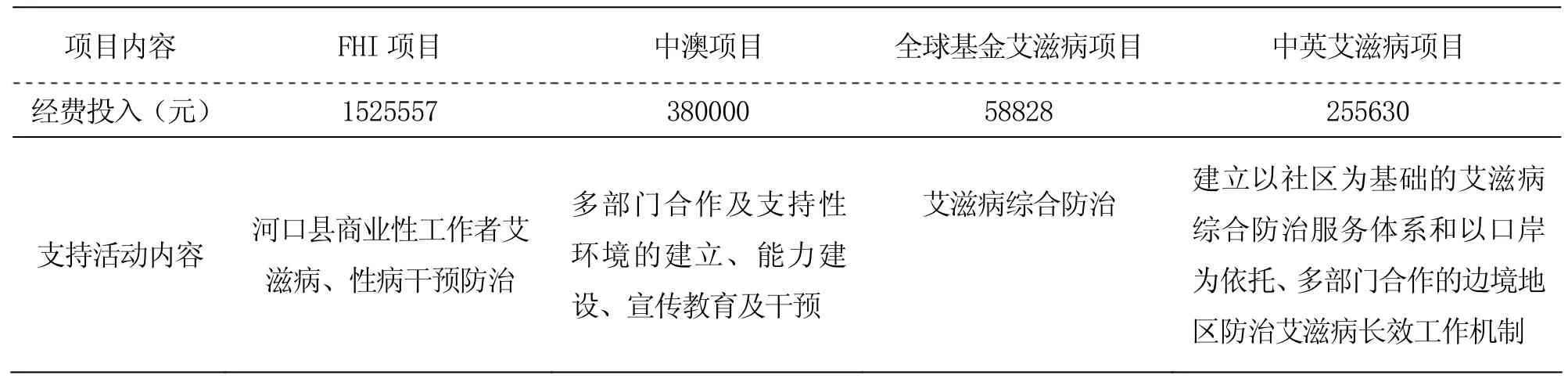

河口县1997年首次检测出艾滋病病毒感染者7例,2004年以后随着免费监测检测力度的加大,截止到2010年12月底,全县艾滋病病毒感染者累计报告685例(含123名外籍 HIV感染者,占全县报告 HIV感染者的17.76%)。自2003年以来,多个艾滋病国际合作项目先后在河口县实施,见表1。累计项目资金220多万元,随着艾滋病国际合作项目的增多,加强和完善艾滋病国际合作项目资金的管理显得尤为重要。

3 艾滋病国际合作项目资金管理存在的问题

表1 2003年~2010年在河口县实施的国际合作项目资金及活动一览表

通过这几年对艾滋病防治资金的投入,有效地促进了河口县的防艾工作,但是艾滋病国际合作项目的资金管理也存在如下问题:

3.1 缺乏完善的物资管理制度

物资管理相关人员责任不明确,没有统一的物资管理部门,财务负责记录物资总帐,业务经办人员负责物资管理。如制作的宣传材料收到后入库,由业务经办人员全部领出发放,发放记录不完整,在开展艾滋病干预活动时为目标人群免费发放的安全套、小礼品不能得到外部目标人群的签名,物资管理未得到有效控制。

3.2 缺乏完善的项目管理内部控制意识

缺乏信息沟通制度,业务与财务的进展不能协调一致,造成艾滋病活动干预已完成,仍不能及时报帐,经费完成情况与业务完成情况在时间上的不一致;财务人员未参与工作计划预算,对工作职责不明确,对工作计划不了解。艾滋病项目完成后评价对内部控制的作用容易被忽视,缺乏对已完成的艾滋病项目活动的整体性评价,而且评价过程中财务人员参与度很低,因而不能及时发现前期财务内部控制工作中存在的问题,致使部分内部控制责任不能落到实处。

3.3 缺乏针对性强的项目管理财务制度

项目资金与单位日常活动开展经费的使用要求不一致,附件清单提供不完整,报帐流程不清楚,财务人员缺乏培训。如开展娱乐场所小姐的外展干预、吸毒人群干预、驾驶员高危行为的干预,需要提供哪些报帐资料,对目标人群的个人隐私如何保密,能发放给目标人群的劳务补贴标准、上限是多少等都需要进一步统一和明确。

3.4 项目管理内部控制环境薄弱

由于项目管理工作中缺少以往的经验可以借鉴,管理层对相互制衡的治理结构无法建立,财务监督被架空,内部控制制度不能有效运行;无绩效考核和奖励制度,工作人员缺乏工作积极性和创造性。

4 对加强艾滋病国际合作项目资金管理的建议

4.1 树立管理理念,增强服务意识

财务部门作为艾滋病项目管理重要的职能部门,其主要职能是对艾滋病项目资金的安全、有效进行管理,因此财务人员要对艾滋病项目工作计划的活动和资金的收支使用进行监督、管理,财务人员不仅要遵守国家的相关财经法规,还要制定本项目的财务管理制度,以保障项目资金安全和使用的合理化。项目会计对任何危及项目资金安全使用的行为都要反对和制止,对于违反财务报销制度的报销都要坚决予以拒绝和抵制。

财务人员的服务对象包括上级部门、项目办和全体项目工作人员。对上级部门而言:财务人员的服务是管好用好上级拨付的艾滋病项目专项资金、完成上级下发的各项工作任务;对项目办而言:项目财务人员首先是管好、用好艾滋病项目专项资金;其次是为项目办开展的业务活动实施监督并出谋划策;对于全体项目工作人员而言:财务人员的服务是为其资金使用提供方便,为其财务报销提供方便,为项目实施活动和管理活动提供财务支持。

4.2 提高认识、更新理念,营造良好的内部控制环境

首先,单位领导要提高认识,转变思想观念,充分重视内部控制制度的作用,变被动为主动,同时参与内部控制制度的制定,带头认真执行内部控制制度;其次,要树立全体项目工作人员的控制意识。项目内部控制是由项目决策层、项目工作日常管理层和其他工作人员共同实施的,项目全体工作人员都应参与到内部控制管理中,明确个人在事前、事中、事后不同的控制责任,明确各岗位的具体职责。只有从上至下的重视,并严格按照内部控制的规定进行操作,才有可能避免风险事件的发生;第三,将内控融入到项目文化中去。内部控制体系并不是一个独立于现有项目管理体系外的新东西,更不意味着对现有项目管理的否定。实际上,内部控制体系更应该扮演现有管理体系的“整合者”角色。只有当内部控制体系融入到项目文化中去,才能积极推动项目内控的发展,并真正帮助项目实现应达到的效益最优化。

4.3 加强监督检查力度

内部审计是内部控制的一个组成部分,通过对内部控制的检查与评价来协助管理者完成管理目标。上级艾滋病项目办应结合艾滋病活动的特点,设立并完善的内部审计监督体系,对下级艾滋病项目办内部控制体系、内部控制执行情况监督检查,对项目办管理层的财务活动和管理活动进行评价,以便在今后加强管理工作和进一步完善艾滋病项目内部控制管理工作中积累经验,同时,评价实施的艾滋病项目活动并分析原因,总结管理中的经验教训。如可以由上级部门制定内部审计方案,在业务督导的同时与内部审计同时进行,通过对项目工计划实施情况、财务收支情况进行审计,对项目工作计划实施期间的财务收支情况是否真实、完整,帐实是否相符,会计核算是否准确、遵守法律法规情况、内部控制建立及执行情况。如机构设置与权责分配是否明确等一系列检查后对项目活动实施情况进行评价,对发现的问题要求实施单位进行整改,同时提出下一步工作的要求以规范项目的执行与实施。