资本结构、负债结构、股权结构与资产结构关系的研究——来自沪市制造业上市公司的经验分析

2011-07-11顾水彬刘贤仕

顾水彬 刘贤仕

(1.东北财经大学会计学院,辽宁 大连 116025;2.常州工学院经济与管理学院,江苏 常州 213002)

资本结构、负债结构、股权结构与资产结构关系的研究

——来自沪市制造业上市公司的经验分析

顾水彬1,2刘贤仕2

(1.东北财经大学会计学院,辽宁 大连 116025;2.常州工学院经济与管理学院,江苏 常州 213002)

会计的国际趋同的形势背景,新会计准则中“历史成本”模式向“公允价值”模式转变,利润表观向资产负债表观的转变,这些都进一步体现了资产与企业资产价值研究的重要性。企业价值理论指出企业价值直接依赖于企业拥有资产的创造能力不是资本结构,企业资产创造能力取决于企业所拥有资产的结构。论文在借鉴文献和理论基础上推导了影响资产结构的因子——资本结构、负债结构和股权结构,及它们与资产结构之间的关系,然后建立相应假设,并根据沪市制造业上市公司4年年度报告数据,以企业规模和企业绩效为控制变量,进行经验分析,形成结论并指出未来研究方向。

资产结构;资本结构;负债结构;股权结构

0 引言

企业投融资研究一直以来都是经济学与管理学研究的重要课题,然而长期以来,在理论研究中,投资和融资研究却一直处于某种程度的割裂或非均衡状态(陈敏,2006;Modigliani和Miller,1958;Fama 和 Miller,1972)[1-3]。从已有文献来看,对于资本结构的研究占据了投融资研究中的绝对主体地位,有学者称资本结构的研究已经出现过度饱和,滋生了企业只要调整资本结构就可以产生价值的幻觉,以及资本结构主宰企业价值的错误倾向。威廉·L麦金森(2002)在《公司财务理论》一书中写道,企业价值不是取决于企业的资本结构,而是企业的资产结构[4]。所谓资产结构就是指企业中各种资产占总资产的比重,资产结构不仅表达了资产的数量特征,也表达了资产特定的性质特征,资产结构体现企业的价值创造模式以及体现企业资产间协同效应的利用与发挥情况。总之,从微观层面看,企业资产结构决定企业盈利和价值创造的能力,从宏观层面看,企业资产结构的配置决定着社会资源的配置效率。

从现有国内外相关文献可以发现关于资产结构的研究很少,而深层研究资产结构有助于发掘影响企业资产结构形成的因素和动力源,利用后天的制度设计和行动安排来引导这些因素和动力源,可以优化企业资产结构的配置,实现企业价值创造能力的提升。本文在文献评述的基础上推导出影响资产结构的因素,理顺它们与资产结构之间的关系,并以我国沪深两市制造业上市公司4年数据检验了资本结构、负债结构、股权结构对资产结构的影响,在最后形成结论的同时指出我国制造业上市公司中存在的问题和未来研究方向。随着“价值”观念在会计准则中的渗透和资产经营理念在企业中的不断渗入与发展,资产结构和资产结构影响因素的研究将是这个领域未来理论研究和实务探讨的大势所趋。

1 文献评述与研究假设

1.1 资本结构对资产结构影响的文献评述与假设建立

1958年6月,Modigliani和Miller教授指出在无摩擦世界里,资本会按照项目的性质自主优化配置,企业投资决策与筹资决策应该是分离的[2]。然而,在现实社会中,很多因素像税收、交易成本、信息不对称性和代理问题等扭曲了无摩擦的假定,并使得资本与投资、资产之间产生了关系。

从公司治理层面分析,Jensen和 Meckling(1976)[5]和 Williamson(1988)[6]认为公司不同的资本结构会影响不同的公司利益相关者之间权利义务的分配,最终形成不同的公司治理模式,进而影响公司高层的管理行为。Myers(1977)认为负债可能对公司股东或管理层产生影响,并最终影响到投资战略或行为。在两权分离的公司制企业中,管理层与股东两者的利益重心非重叠性会驱使管理层将负债资金投放于企业流动性和安全较高的资产,有时会放弃正净现值的项目形成所谓的投资不足现象[7]。支持这个观点的还有Lang,Ofek 和 Stulz(1996)[8]及 Aivazian,Geb 和Qiu(2005)[9],他们的研究显示公司杠杆作用对企业的投资存在负相关。

从资本性质的层面看,债权人和股东在企业的管理权和索取权分配上存在的差异决定了两者资金的性质和资金使用领域上的差别。股东作为剩余风险的承担者和超额收益的获得者,权益资金适合投放于高风险资产上,以获取高额回报;债权人关注出借资金使用的安全性和流动性,因此债务资金适合投放于流动性和安全性相对较高的资产(Klein,Crawford 和 Alchian,1978;Williamson,1975、1985;Kochhar,1996、1998)[10-14]。Williamson(1988)[6]和 Jensen(1976)[5]从另一视角论述负债资金的投放,企业即使利用债权人资金进行高风险投资,但在重复博弈情况下,公司还是会将债务资金投放于相对流动性高的资产。支持这个观点的还有 Bernanke及 Gertler(1989、1990)[15-16]和 Gertler(1992)[17]。

根据上述的分析形成如下假设:

假设1:资本结构中权益比例越高,企业中低流动性资产比例就会越高。

1.2 负债结构对资产结构影响的文献评述与假设建立

公司筹资的资本一旦进入企业即以各种资产形态进行分布,并且两者总量上保持相等。负债结构主要是以负债的期限结构进行分类,分为短期负债和长期负债。短期负债由于融资清欠、退还的时间期限较短,因此适合投资于流动性很高的资产,而长期负债一般期限较长,资金成本较短期负债高,适合于期限较长且价值相对稳定的长期资产投资。用短期负债支持长期资产虽然可获得低融资成本的好处,但是偿债压力和破产风险较高,长期负债用于高流动性资产投资会导致资本使用的不经济性(张宏丽等,2008)[18]。

根据上述的分析形成如下假设:

假设2:企业的负债结构中长期负债比例越高,企业低流动性资产比例就会越高

1.3 股权结构对资产结构影响的文献评述与假设建立

Barney(1986)[19], Lippman 和 Rumelt(1982)[20],Rumelt(1991)[21],Montgomery 和Wernerfelt(1988)[22]认为公司战略要强调公司的特殊性或独特资产和不可模仿资产,技术,关系和投资作为企业的竞争优势。所谓公司的特殊性资产就是资产的通用性较差,很难转让给其他人使用,也很难用来抵押,具有很高的风险。拥有公司控制权的资金提供者,希望公司投资于有特殊性的项目来提高企业价值的创造能力(Kochhar,1996、1998)[13-14]。在股权分散的情况下,中小股东监督和参与公司决策的成本太高,往往采用“用脚投票”的方式,助长了公司管理层的决策影响力,而公司管理层又有倾向于减少特殊资产投资,减小企业风险的动机。股权相对集中时,公司的盈利能力与公司大股东和机构投资者利益密切相关,且参与管理成本较经济,因此他们通常会采用“用手投票”的方式监督和参与公司管理并要求公司加大对特殊性资产的投资建设(Galai和Masulis,1976[23];Jensen 和 Meckling,1976[5];Myers,1977[7];Shleifer和 Vishny,1992[24])。

根据上述的分析形成如下假设:

假设3:股权越集中,企业特殊性资产比例越高。

2 研究设计与分析

2.1 变量与模型设计

2.1.1 变量设计

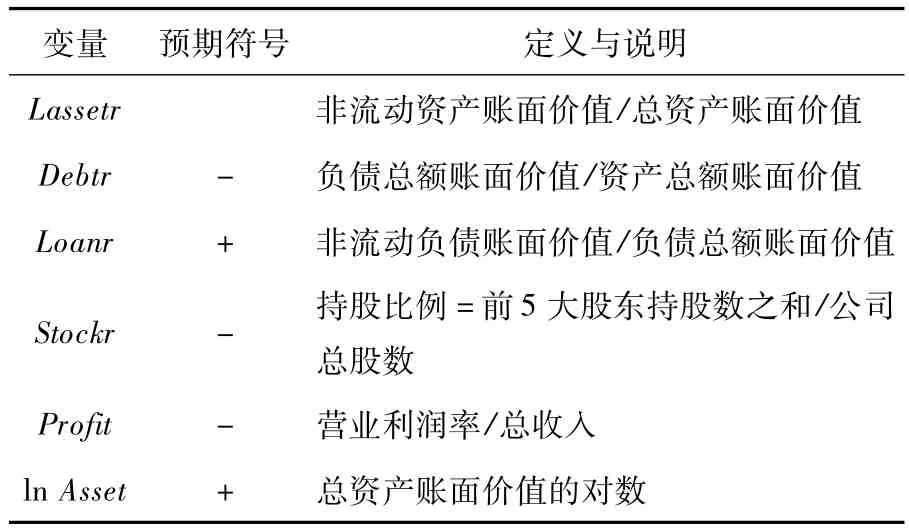

资产按照流动性分为流动性资产和非流动性资产,流动性资产是指那些安全性和流动性都很高的资产,而非流动性资产主要指那些流动性比较低的资产,包括特殊性资产。在变量设计时,以非流动性资产比重来代表资产结构,作为被解释变量,以Lassetr表示;资本结构、负债结构和股权结构分别以资产负债率、非流动负债占所有负债比例和前5大股东持股比例来代表,并分别用Debtr、Loanr和Stockr表示,作为解释变量;由于企业绩效和企业规模可能会对解释变量产生一定的内生性影响,造成回归系数有偏,因此采用营业利润率和资产的自然对数来作为控制变量,以Profit,lnAsset表示。

2.1.2 模型设计

根据前述的理论推导以及相应的假设建立了上述模型来研究资本结构、负债结构、股权结构与资产结构关系(式(1)),并根据理论与假设估计出了待估变量参数预期的符号(见表1)。

表1 指标选取及变量说明

2.2 样本选择与描述性分析

2.2.1 样本选择

为了使研究结果更加稳健,又兼顾到时间窗口过大、技术和市场环境变迁等外生性因素会导致资产结构的改变,本研究将时间窗口锁定于2006—2009年。在样本公司选择时,考虑到制造业在国民经济中的地位和资产结构在制造业中的重要性,本研究选择了沪市按照证监会行业分类标准分类的制造业上市公司年度报告数据,并剔除了存在明显计算错误和个别特殊极端值数据,最终得到2009年391家,2008年403家,2007年396家,2006年393家上市公司数据,共计1 583家样本数据。所有分析数据全部来自RESSET金融研究数据库。

2.2.2 描述性统计

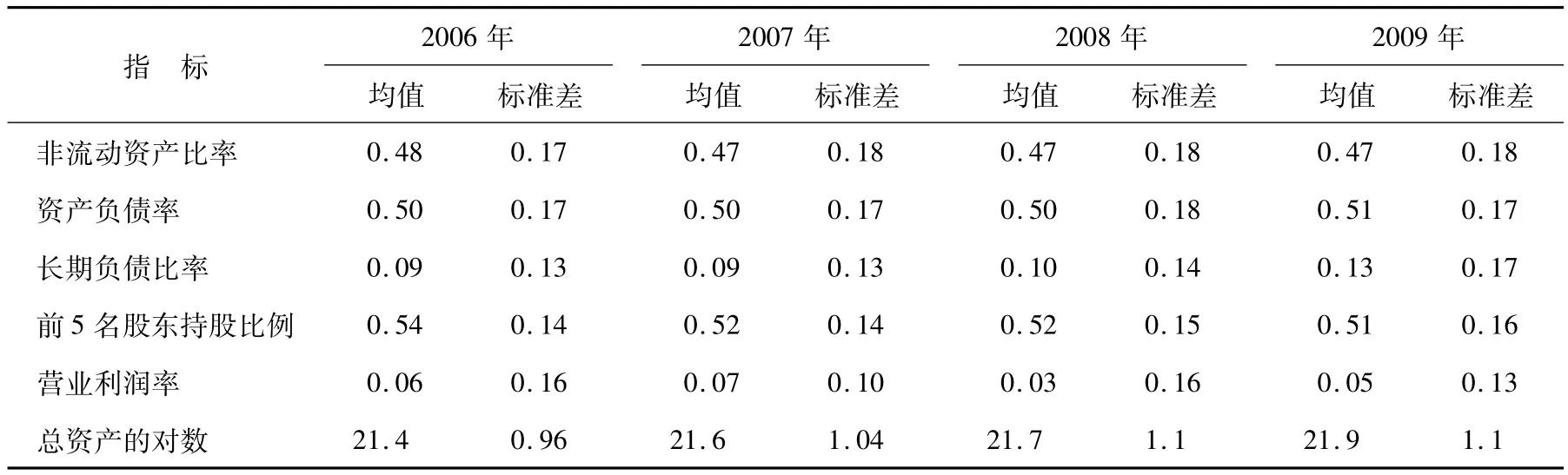

表2列示了2006—2009年4年制造业上市公司有关参数的数据统计情况,通过简单的比较分析,可以看出,除了2009年营业利润率外,其他变量在4年内数据都非常平稳,这为本文分析结果的稳健性增加了说服力。

从非流动资产比率4年数据看,非流动性资产与流动性资产在企业的总资产中所占比重均等;从资产负债比率4年数据看,权益资金和股权资金在资本结构中呈均等分布,与资产结构分布相配比和对称;从非流动性负债比率4年数据看,非流动性负债仅占10%,与流动性负债相比显得规模非常小,说明公司的长期负债利用率存在明显不足;从股权集中度4年数据看,股权结构非常集中,上市公司50%左右的股份集中前5名股东之中,说明公司存在有较强投票权的大股东或机构投资者;从营业利润率4年数据看,2006年和2007年2年利润相对平稳,2008年则利润率较低,只有前2年的一半,而2009年又有所回升,这主要是由于我国制造业上市公司中很多企业的外向型贸易加工结构受到金融危机负面影响造成的,经过国家政策的出台2009年公司业绩又有所缓解(具体信息见表2)。

表2 2006—2009年样本各变量描述性统计结果

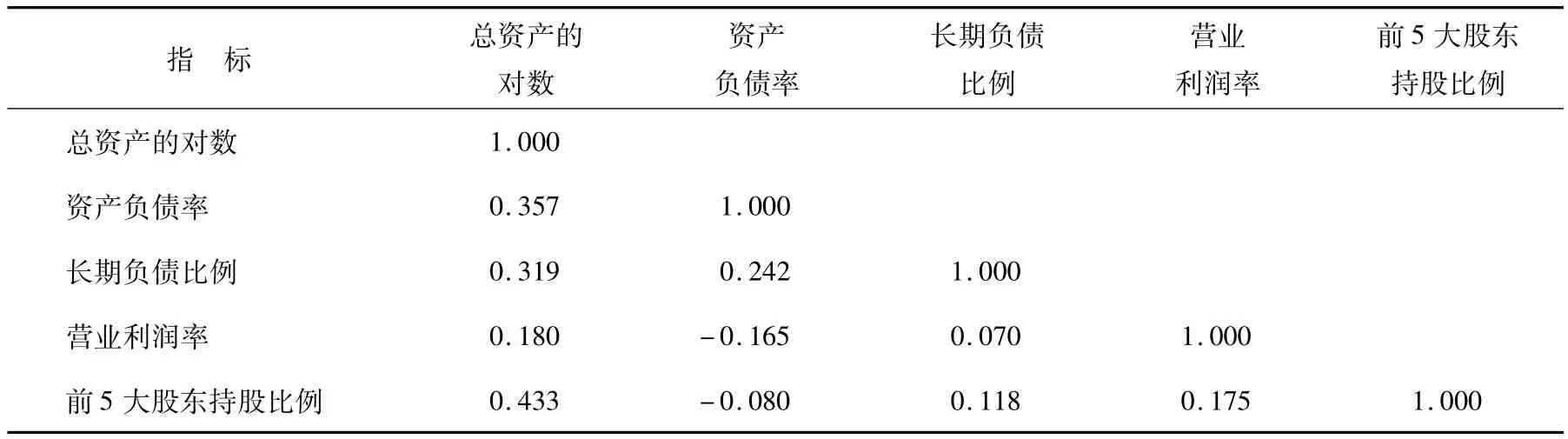

鉴于很多学者研究资本结构、负债结构、股权结构、企业绩效及企业规模之间相关关系,并发现某些变量之间存在显著的相关关系。为了避免在本研究中出现解释变量之间的高度共线性,而影响回归分析的结论,提高本研究的科学性,本文对变量间的相关性进行了验证。表3中列示了变量之间的相关性分析(4年自变量间皮尔逊相关性结果相似,篇幅限制,仅以2009年数据列出),数据分析结果显示各变量之间并不存在高度的相关性(具体信息见表3)。

表3 2009年样本变量之间的相关性分析

3 实证结果分析

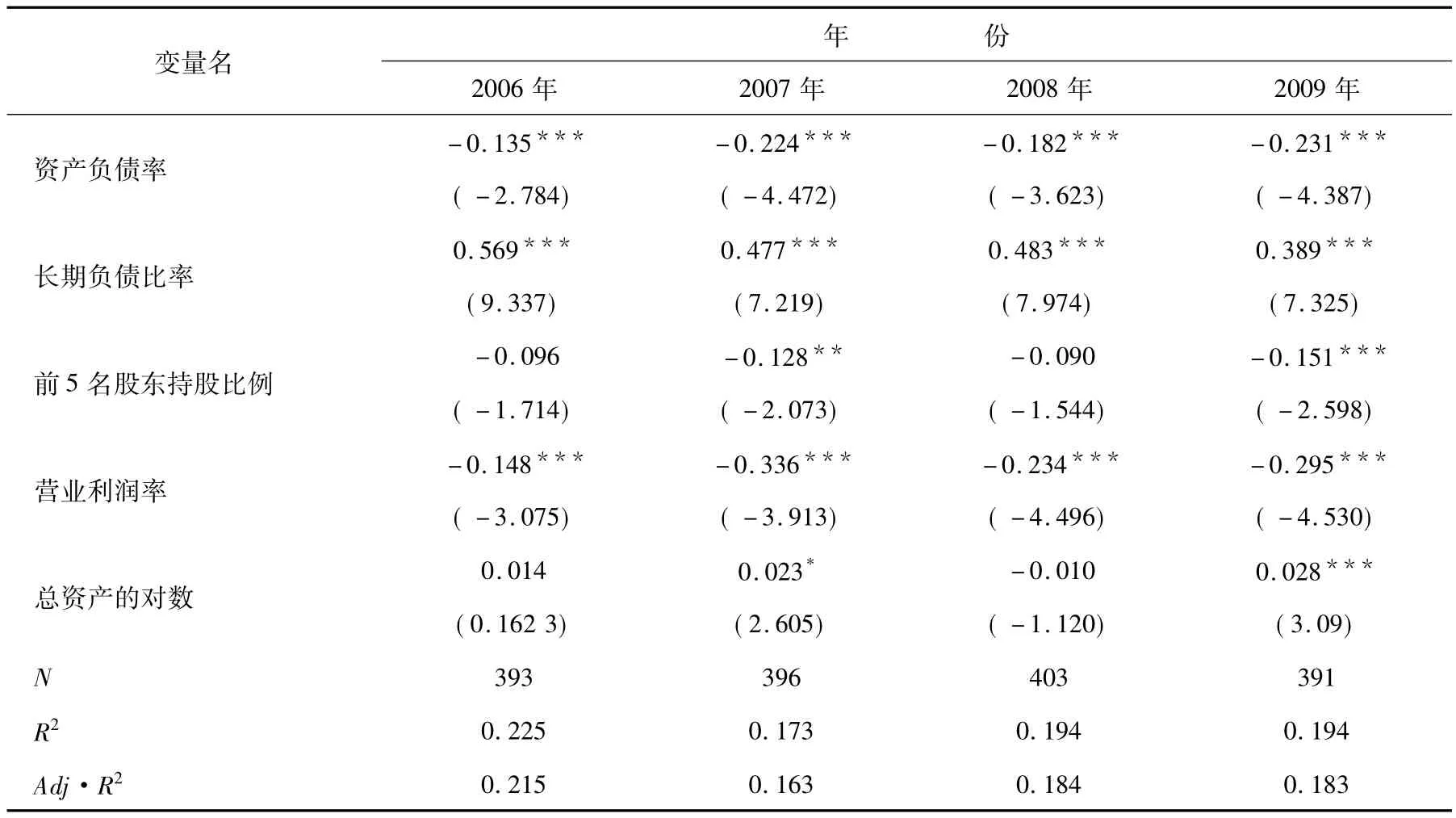

为了检验各因素对资产结构的影响,对方程进行了OLS(普通最小二乘法)回归分析(见表4)。从回归分析结果看,除了作为控制变量的总资产对数和部分前5名股东持股比例没有通过统计检验外,其他的变量均通过了1%置信度的统计检验,并且回归系数也具有很好的经济意义。

表4 样本回归分析结果

从表4的分析结果看,资产负债率与非流动性资产比率成显著负相关,说明负债越高的公司非流动性资产越少,验证了假设1。由于负债融资的约束作用,公司产生投资不足,这和Myers、Jensen的观点一致,也符合资本性质的分析结果;从长期负债比率的分析结果看,长期负债与企业非流动资产成显著正相关,验证了假设2,说明企业进行非流动负债一般都是用于安全性较高的长期资产投资,符合资本期限性质和资产期限性质配比;从期末前5名股东持股比例的分析结果看,除2007、2009年股权集中度与企业非流动资产统计显著,其他2年均没有达到统计显著,但是从4年的回归系数看,股权集中度与企业非流动资产投资成负相关,与Kochhar观点和假设3的正相关相矛盾,究其原因假设3理论分析的前提公司大股东和机构投资者是理性投资者,并且有参与公司治理的动机和能力。从上面的描述性统计分析发现企业前5名股东持股比例高达50%,深入分析发现绝大部分股份是国家持有,在“投资者缺位”和“内部人控制”的情况下,公司严重的委托代理问题导致分析结论与假设3不一致;从营业利润率分析结果看,利润率与企业的长期资产成负相关,这需要结合我国制造业上市公司背景分析,我国制造业上市公司主要从事粗放型的简单加工制造和贸易型加工模式,工艺水平不高,产品附加值低,所以利润率较低,低利润水平又加大了资产折旧费和摊销费用在利润率计算中抵减作用的权重,导致利润率与非流动资产成反比。

4 研究结论与研究展望

本研究通过理论推导和经验分析了资本结构、负债结构和股权结构对资产结构的影响情况。研究发现:资本结构与公司资产结构成负显著性,负债结构与公司资产结构成正的显著性,股权结构与资产结构负相关但统计不显著。分析结论启示:降低企业长期负债的门槛,会激励企业更多地进行按安全性相对高的非流动资产投资,股权集中的理论影响并没有在我国企业发挥很好的作用,需要进一步优化我国股权的结构和发挥大股东的治理作用;我国制造业上市公司需要通过产业结构调整来提高产品的附加值,提升企业的利润率。

本文的局限在于没有考虑资产结构对上述参数的反作用影响,忽略了技术和环境等对资产结构的影响以及没有引入企业投资机会的代理变量Tobin Q,没有考虑的原因主要是因为技术和环境因素难以量化以及我国的准弱势有市场现状导致的上市公司和证券市场二元价值严重偏离。上述的不足可能会使得本文的分析结果和得到的结论不够稳健,而这些正是未来进一步研究的方向。

[1]陈敏.公司治理与投融资效率问题研究[D].武汉:中南财经政法大学,2006.

[2]Franco Modigliani,Merton H Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,48(3):261 -297.

[3]Eugene F Fama,Merton H Miller.The Theory of Fiance[M].Hinsdale Illnois:Dryden Press,1972.

[4](美)威廉·L麦金森.公司财务理论[M].大连:东北财经大学出版社,2002:15-17.

[5]Michael C Jensen,William H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305 -360.

[6]Oliver E Williamson.Corporate Finance,Corporate Governance[J].The Journal of Finance,1988(3):567 -591.

[7]Stewart C Myers.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147 -175.

[8]Lang,Larry Ofek,Eli Stulz.Leverage,Investment,and Firm Growth[J].Journal of Financial Economics,1996,40(1):3 -29.

[9]Varouj A Aivaziana,Ying Geb,Jiaping Qiu.The Impact of Leverage on Firm Investment:Canadian Evidence[J].Journal of Corporate Finance,2005,11(1 -2):277 -291.

[10]Benjamin Klein,Robert G Crawford,Armen A Alchian.Vertical Integration,Appropriable Rents,and the Competitive Contracting Process[J].Jouranl of Law and Economics,1978,21(2):297-326.

[11]Oliver E Williamson.Markets and Hierarchies:Analysis and Antitrust Implications[M].New York:Free Press,1975.

[12]Oliver E Williamson.The Economic Institutions of Capitalism[M].New York:Free Press,1985.

[13]Rahul Kochhar.Explaining Firm Capital Structure:The Role of Agency Theory vs.Transaction Cost Economics[J].Strategic Management Journal,1996,17(9):713 -728.

[14]Rahul Kochhar,Michael A Hitt.Linking Corporate Strategy to Capital Structure:Diversification Strategy,Type and Source of Financing[J].Strategic Management Journal,1998,19(6):601-610.

[15]Ben Bernanke,Mark Gertler.Agency Costs,Net Worth,and Business Fluctuations[J].The American Economic Review,1989,79(1):14 -31.

[16]Ben Bernanke,Mark Certler.Financial Fragility and Economic Performance[J].Quarterly Journal of Economics,1990,105(2):87-114.

[17]Mark Gertler.Financial Capacity and Output Fluctuations in an Economy with Multiperiod Financial Relationships[J].Review of Economic Studies,1992,59(1):455 -472.

[18]张宏丽,贾宗武,张俊瑞.企业资产结构研究相关问题思考[J].财会月刊,2008(11):33-35.

[19]Jay B Barney.Strategic Factor Markets:Expectations,Luck,and Business Strategy[J].Management Science,1986,32(10):1231-1241.

[20]Steven A Lippman,Richard P Rumelt.Uncertain Imitability:An Analysis of Interfirm Differences in Efficiency under Competition[J].The Bell Journal of Economics,1982,13(2):418 -438.

[21]Richard P Rumelt.How Much Does Industry Matter? [J].Strategic Management Journal,1991,12(1):167 -185.

[22]Cynthia A Montgomery,Birger Wernerfelt.Diversification,Ricardian Rents,and Tobin's q[J].The RAND Jouranl of Economics,1988,19(4):623 -632.

[23]Dan Galai,Ronald W Masulis.The Option Pricing Model and the Risk Factor of Stock[J].Journal of Financial Economics,1976,3(1):53 -81.

[24]Andrei Shleifer,Robert W Vishny.Liquidation Values and Debt Capacity:A Market Equilibrium Approach[J].The Journal of Finance,1992,7(4):1343 -1366.

Research on the Relationships Between Asset Structure and Capital Structure,Debt Structure,Equity Structure——An Empirical Analysis Based on Listed Manufacturing Companies in Shanghai Stock Exchange Market

GU Shui-bin1,2LIU Xian-shi2

(1.College of Accounting,Dongbei University of Finance and Economics,Dalian 116025;

2.School of Economics & Management,Changzhou Institution of Technology,Changzhou 213002)

Under circumstances of Chinese accounting standards being unanimous with IFRS,the traditional"Historical Cost Accounting"turns slowly to"Fair Value Accounting",and the"Income Statement Accounting"goes to"Balance Sheet Accounting".All the changes above show Asset attracts more attention than before.Enterprise Valuation Theory says that the company value mainly relies on the quality of assets,which rely heavily on the Asset Structure.By deducing the factors which effect the Asset Structure from the literatures and theories,in this paper,we utilize the four years annual financial report data from listed manufacturing companies in Shanghai Stock Exchange Market and use company size and profit two factors as control to run the empirical analysis,we finally come to conclusion and provide reference for further study.

asset structure;capital structure;debt structure;equity structure

F275.1

A

1671-0436(2011)02-0046-06

2011-03-28

常州工学院人文社会科学研究基金项目(YN0939)

顾水彬(1980— ),男,博士研究生,讲师。

责任编辑:唐海燕