汽车空调核心零部件技改项目的敏感性分析

2011-06-23安然

安 然

(1.桂林电子科技大学,广西 桂林 541004;2.柳州五菱汽车有限责任公司,广西 柳州 545007)

由于投资项目的未来与目前的预测不可能是完全一致的,二者的偏差变化,称之为不确定性。因此,对投资项目进行不确定性分析,即预估一些主要因素发生变化,对项目经济评价指标的影响程度,是十分必要的。不确定性分析包括:敏感性分析、盈亏平衡分析和概率分析。敏感性分析是常用的一种评价经济效益的不确定性方法,用来研究和预测不确定因素对技术方案经济效益的影响程度。

本文将介绍敏感性分析的基本概念、目的、作用及实施的基本步骤与内容,最后通过通过对计划实施的汽车空调核心零部件项目进敏感性分析,演示敏感性分析在工业项目上的实际运用方法。

1 背景及意义

为满足未来市场需求及客户要求,公司积极调整发展战略,计划实施汽车空调核心零部件技术改造项目。通过新设备、新技术及新工艺的运用,实现汽车空调核心零部件设计及自制能力,提升汽车空调整机产品研发能力及品质水平,增强企业核心竞争力,为企业注入新的活力,以实现企业长期可持续发展。

为确保改项目的顺利实施,及规避及降低投资风险,对项目实施方案进行敏感性分析。通过敏感性分析充分了解影响项目的敏感因素,找出产生不确定性的根源,为企业预测可能出现的风险;使企业全面了解建设项目投资方案可能出现的经济效益变动情况,做好应对措施,以减少和避免不利因素的影响,并为决策者提供科学决策的依据。

2 理论基础

2.1 基本概念

敏感性分析,是投资项目的经济评价中常用的一种研究不确定性的方法。影响决策目标的诸多因素中的未来状况,处于不确定的变化中。出于决策的需要,测定并分析其中一个或者多个因素的变化,对目标的影响程度,以判断各个因素的变化对目标的重要性,就是敏感性分析。具体说,它是在确定性分析的基础上,重复分析不确定因素变化时,将对项目经济效益评价值影响的程度。

工业项目敏感性因素,一般可选择以下主要参数:销售收入、成本、生产能力、初始投资、寿命期、建设期、达产期等进行分析。若某参数的小幅度变化,能导致经济效果指标的较大变化,则称此参数为敏感性因素;反之,则称其为非敏感性因素。

2.2 敏感性分析法的分类

根据不确定性因素每次变动数目的多少,敏感性分析法可以分为单因素敏感性分析法和多因素敏感性分析法。

(1)单因素敏感性分析法。每次只变动一个因素,而其他因素保持不变时,所做的敏感性分析法,称为单因素敏感性分析法。单因素敏感性分析在计算特定不确定因素对项目经济效益影响时,须假定其他因素不变,实际上这种假定很难成立。可能会有两个或两个以上的不确定因素在同时变动,此时单因素敏感性分析就很难准确反映项目承担风险的状况,因此尚必须进行多因素敏感性分析。

(2)多因素敏感性分析法。是指在假定其他不确定性因素不变条件下,计算分析两种或两种以上不确定性因素同时发生变动,对项目经济效益值的影响程度,确定敏感性因素及其极限值。多因素敏感性分析,一般是在单因素敏感性分析的基础上进行,且分析的基本原理与单因素敏感性分析大体相同。但需要注意的是,多因素敏感性分析须进一步假定同时变动的几个因素都是相互独立的,且各因素发生变化的概率相同。

2.3 基本步骤及方法

(1)确定敏感性分析指标。敏感性分析的对象,是具体的技术方案及其反映的经济效益。因此,技术方案的某些经济效益评价指标,例如息税前利润、投资回收期、投资收益率、净现值、内部收益率等,都可以作为敏感性分析指标。

(2)计算该技术方案的目标值。一般将在正常状态下的经济效益评价指标数值,作为目标值。

(3)选取不确定因素。在进行敏感性分析时,并不需要对所有的不确定因素都考虑和计算,而应视方案的具体情况,选取几个变化可能性较大,并对经效益目标值影响作用较大的因素。例如:产品售价变动、产量规模变动、投资额变化等;或是建设期缩短、达产期延长等,这些都会对方案的经济效益大小产生影响。

(4)计算不确定因素变动时对分析指标的影响程度。若进行单因素敏感性分析时,则要在固定其他因素的条件下,变动其中一个不确定因素;然后,再变动另一个因素(仍然保持其它因素不变),以此求出某个不确定因素本身,对方案效益指标目标值的影响程度。

(5)找出敏感因素,进行分析和采取措施,以提高技术方案的抗风险的能力。

3 投资方案敏感性分析

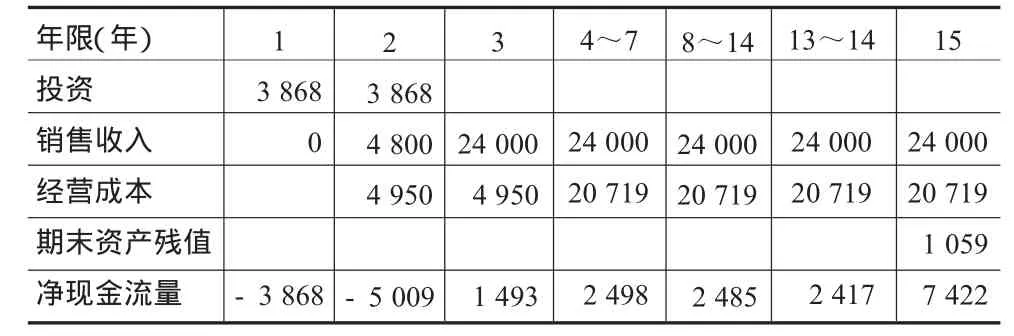

方案投资概况:项目现金流量表如表1,所采用的数据,是根据对未来可能出现的情况的预测估算,财务内部收益率为12%。

表1 投资方案现金流量表 (单位:万元)

(1)选择敏感性分析法。从项目方案难易程度及结合企业管理实际情况,本次研究采用单因素敏感性分析。

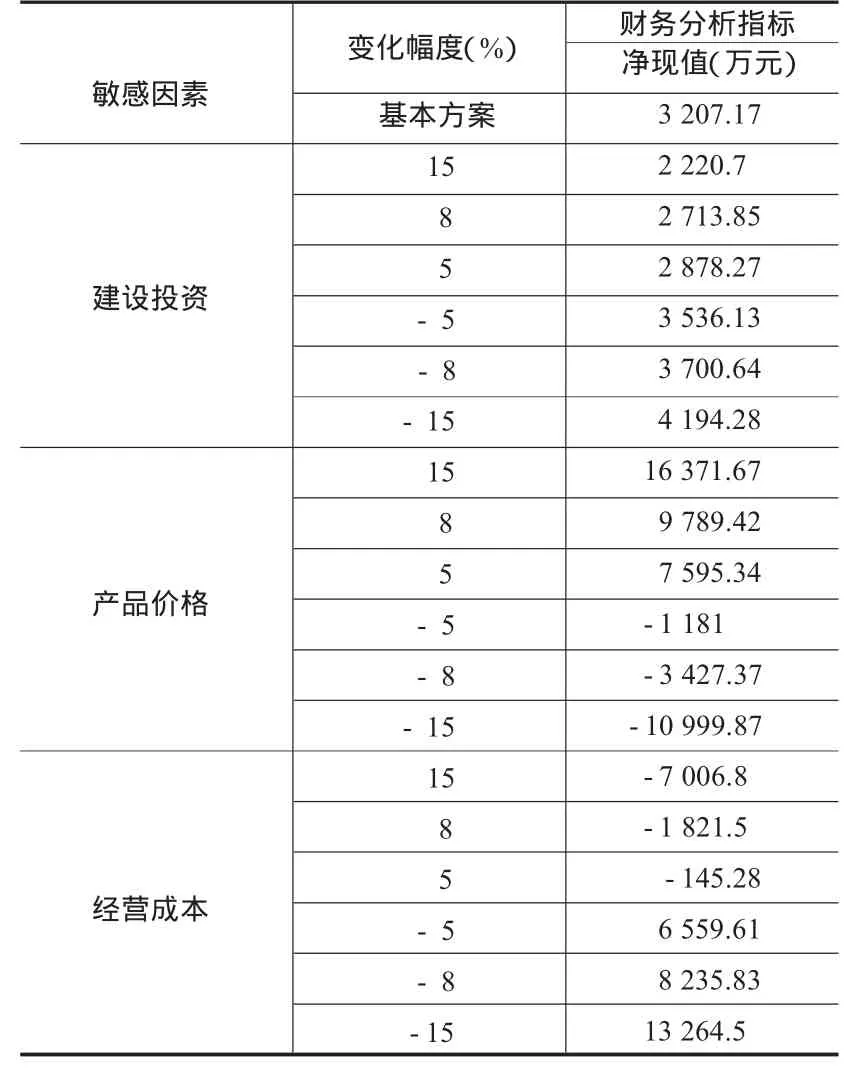

(2)确定敏感性因素。综合多方面因素考虑,选择企业最为关注的建设投资、产品价格和经营成本作为敏感因素,对财务净现值的影响。

(3)计算方法及过程。根据净现值指标,分别就3个不确定因素做敏感性分析。

设投资变动百分比为x,分析其对方案净现值影响的计算公式为

设产品价格变动百分比为y,分析其对方案净现值影响的计算公式为

设经营成本变动百分比为z,分析其对方案净现值影响的计算公式为

根据上述公式,分取不同的x,y,z值,可计算出各不确定因素,在不同变动幅度下方案的净现值。计算结果如表2。

表2 方案不确定因素影响表

图1 方案敏感性分析图

4 结束语

根据上述敏感性分析,对于项目的投资方案,产品价格和经营成本都是敏感性因素。企业在做出投资决策前,应该对未来的产品价格和经营成本及其可能变动的范围做出更为精确的预测与估算。同时,应针对敏感因素制定出管理和应变对策,以达到尽量减少风险、增加决策可靠性的目的。项目须从稳定产出价格,稳定产能方面着手,提高效益,以规避风险,进一步提高抗风险能力。

[1]薄文忠.新编企业项目可行性分析报告写作大全[M].北京:蓝天出版社,2007.

[2]王 勇.项目可行性研究与评估典型案例精解[M].北京:中国建筑工业出版社,2008.

[3]施金亮.投资项目经济评价理论与实务(第二版)[M].上海:立信会计出版社,2010.

[4]陈 宪.项目决策分析与评价[M].北京:机械工业出版社,2011.

[5]林万龙.投资项目财务分析实务[M].北京:中国农业出版社,2011.