增值税转型对重庆经济的影响

2011-06-13王万平

王万平

(托克托县会计核算中心,呼和浩特 010200)

重庆朝天门码头像一艘扬帆远航的巨轮,满载着“重庆制造”的汽车、摩托车驶向全国和世界各地。作为六大老工业基地之一,工业是重庆经济的第一支柱,是全市经济发展的重要推动力。通过多年的结构调整和技术改造,重庆工业已形成汽摩、装备、化工、冶金、电子五大相互衔接的支柱产业群。尽管重庆工业基础雄厚,门类齐全,但由于历史原因,重庆市的工业发展在过去一段时间里存在经济结构不够合理,发展方式比较粗放,多靠人力、物力和财力的大量投入来获得GDP的增长的现象。一些企业技术创新能力较弱,产品附加值低,企业生产能耗高,环境污染较重。重庆工业结构的调整,需要一定的资金,而作为企业所缴纳的增值税又是企业一个很大的负担。

增值税是我国最重要的流转税之一,在中央和地方的财政收入中有着举足轻重的作用。2007年,我国税收总额达到49442.73亿元,其中国内增值税收入 15470.11亿元,约占全年税收收入的31%。作为中国第一大税种,增值税改革将由生产型转向消费型,此转变始终为各界人士所关注。生产型增值税,即在征收增值税时,不允许扣除外购固定资产所含增值税进项税金。生产型增值税使企业购进生产设备支出不能抵扣增值税,这使国内的企业税收负担较重,无法及时有效地进行设备更新和技术升级,也无法与采用消费型增值税的国家企业处于平等竞争的地位。改革后的消费型增值税,允许企业将外购固定资产所含增值税进项税金一次性全部扣除。这一改革实际上是给企业减负,鼓励企业设备更新和技术升级,有利于提高企业整体竞争力。而税改种受惠最大的则是装备制造、冶金等传统工业企业。以工业为主的重庆也是这次增值税改革的受益者。

一、增值税发展历程

1994年增值税制度改革时,中国经济正处于投资和消费双膨胀状态,消费型增值税对投资具有刺激效应,与当时实行的紧缩政策不一致,采用生产型增值税能够抑制投资需求,有利于抑制投资膨胀。

2004年9月,我国在东北三省一市进行了增值税转型试点工作。结果表明,增值税转型试点对财政收入的负面影响并没有阻碍财政收入的稳定增长。东北地区增值税转型促进了东北地区企业技术改进和产业结构调整,进一步增强了企业的竞争力,对振兴东北老工业基地发挥了重要作用。

2007年5月11日,财政部、国家税务总局制定了《中部地区扩大增值税抵扣范围暂行办法》,扩大到中部六省试点。

2008年7月,内蒙古东部五盟市也被纳入试点地区。

2008年8月1日,为支持汶川地震灾区灾后恢复重建,将地震受灾严重地区纳入转型试点范围。

经2008年11月5日国务院第34次常务会议审议通过,修订后的《中华人民共和国增值税暂行条例》,自2009年1月1日起施行。

2008年12月,为扩大国内需求,降低企业设备投资的税收负担,促进企业技术进步、产业结构调整和转变经济增长方式,国务院正式决定,自2009年1月1日起,在全国所有地区、所有行业推行增值税转型改革。改革的具体内容包括4个方面:

1)允许抵扣固定资产进项税额,取消进口设备免征增值税和外商投资企业采购国产设备增值税退税政策,实现增值税由生产型向消费型的转换。

2)明确规定与企业技术更新无关且容易混为个人消费的自用消费品(如小汽车、游艇等)所含的进项税额,不得予以抵扣,以堵塞转型带来的税收漏洞。

3)将矿产品增值税税率从13%恢复到17%。为了平衡小规模纳税人与一般纳税人之间的税负水平,促进中小企业的发展和扩大就业,修订后的增值税条例将不再对小规模纳税人进行区分,统一按3%的比率进行征收。

4)将一些现行增值税政策体现到修订后的条例中。主要是补充了有关农产品和运输费用扣除率、对增值税一般纳税人进行资格认定等规定,取消了已不再执行的对来料加工、来料装配和补偿贸易所需进口设备的免税规定。

经测算,明年实施该项改革将减少当年增值税收入约1200亿元、城市维护建设税收入约60亿元、教育费附加收入约36亿元,增加企业所得税约63亿元,增减相抵后将减轻企业税负共约1233亿元。此次增值税改革将有效地解决重复性征税问题,并切实减轻了企业、尤其是中小型企业的负担,为企业的发展提供一个更好的平台,对提高我国企业竞争力和抗风险能力,克服国际金融危机对我国经济带来的不利影响具有十分重要的作用。

鉴于营业税、消费税与增值税之间存在较强的相关性,为了保持这3个税种相关政策和征管措施之间的有效衔接,国务院也对消费税条例和营业税条例进行了相应修改。

二、增值税在财政收入中的地位

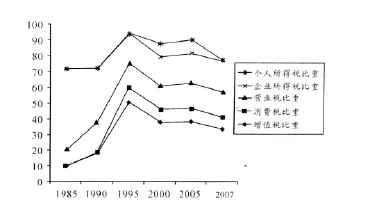

从财政收入的内部结构来看,税收收入始终为财政收入最重要的组成部分,从1985年至2005年,税收收入始终保持90%以上的比重,近年来税收收入比重略微下降,但仍保持在88%以上。

具体到税收收入内部,5个主要税种支撑起税收收入的主体部分,分别为增值税、消费税、营业税、企业所得税和个人所得税。自1978年以来,5个税种合计对整个税收收入的贡献均值为78.4%。各税种在1994年经历了较大的变动,之后保持了相对的平稳。

增值税在1994年被确定为中央和地方共享税,增值税收入跳升,成为我国的第一大税种,在最高峰的1994年,贡献了税收收入的52.2%,近年基本稳定在35%左右,1994—2007年平均占比39.7%。

消费税的比重在不断下降,从1994年的最大值11.0%一路降至2007年的4.8%。

1994年之前,营业税的比重不断增大,这种趋势随着分税制改革而停止,自1994年以后,营业税税收政策、税收收入比重均比较稳定,约占我国税收收入的14%左右。

无论从政策上还是从税收收入上,企业所得税的波动都比较大。数据中的企业所得税2001年以前只包括国有及集体企业所得税,该类收入在20世纪80~90年代经历了持续的下滑,反映了该阶段国有及集体企业面临较大的困难。从2001年起,企业所得税还包括除国有企业和集体企业外的其他所有制企业所得税,综合了其他所有制企业所得税后,该税种的重要性得到了显现,自2001年以来,平均占比17.7%,近3年来更是达到了19.3%。企业所得税在2008年发生了重大变革,新的企业所得税法于1月1日起正式施行,统一了内外资企业所得税,从目前2008年税收统计数据上看,新税法实施带来了一定的减收效应和企业效益增速大幅回落的不利影响。

个人所得税占税收总收入的比重约为7%,2007年占GDP的比重仅为1.28%,比重较低。

图1 各税种在税收中的占比变动趋势

三、模型构建

政府的收入主要来自税收,我国的税收收入占财政收入90%以上。税收分为直接税和间接税。直接税是对财产和收入收税,其特点是纳税人就是负税人,无法转嫁税收负担。属于这一类的主要有工资税、个人所得税、公司利润税、资本收益税、财产和遗产税、赠与税等。另一类是间接税,是指对商品和劳务收税,其特点是纳税人不是负税人,税收负担的转嫁方式包括向前转嫁和向后转嫁。向前转嫁是把税收转嫁给消费者,向后转嫁是指把税收转嫁给生产要素的提供者。属于这类税种的有产品税、营业税、增值税和进出口税等。

税收可以分为自主性税收和引致性税收,自主性税收是指与收入无关的税收,如消费税、人头税、遗产税等;引致性税收是指和收入相关的税收,如个人所得税、公司所得税等。假设社会经济中存在家庭部门、厂商部门和政府部门,在三部门的国民经济均衡模型中,税收作为漏出流量,政府支出作为注入流量,我们可以得到一个简化过的均衡模型:

增值税属于漏出部分t1,从生产型增值税转为消费型增值税,减少了企业缴纳的增值税,即政府收到的税收为t-t1,假设其他情况不变,企业的投资需求就增加了。投资增加引起了国民收入的增加大于投资的增加,投资对于收入成倍放大的作用,叫“乘数作用”。

如图2所示,C+I代表原来的总支出曲线,C+I'代表新的总支出曲线,I'=I+Ia,原来的均衡收入为Y,新的均衡收入为Y'。Ya=Y'-Y,Ya=kIa。投资乘数等于边际储蓄倾向的倒数。

图2 投资对收入的乘数作用

考察三部门的收入决定可以用总支出曲线和45°线的交点决定均衡收入水平,总支出曲线是有消费、投资和政府支出构成的。45°线表示总收入恒等于总支出。如图3。

图3 总支曲线和45°线

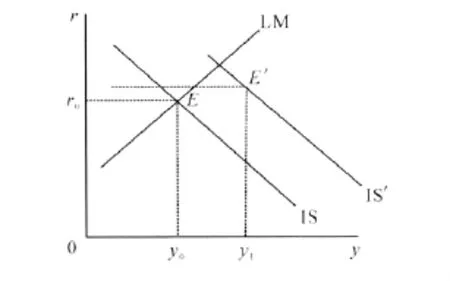

在IS-LM模型中,增值税的减少,就等于是扩张性的财政政策,IS曲线向右上方移动。

在总供给—总需求模型中,增值税的减少,就给企业留下了更多的后备资金,企业的投资需求增加了,社会的总需求就增加了,在图形中表现为AD曲线的右移。如图4。

增值税的转型不论从理论层面还是从现实意义来看都有重大的影响。我们可以从微观领域和宏观领域来看。

从微观经济看,主要表现为企业减轻了税收负担,产品成本下降、现金流增加及利润总额的提高,从而有利于企业进行设备更新改造,避免由于固定资产进项税额不予抵扣导致的重复征税,激发企业对设备投资和技术改造的积极性,形成投资拉动作用,加快产业结构优化和升级,进而有利于提高企业整体竞争力,帮助更多的企业度过当前经济发展的难关。随着改革的深入,增值税全面转型还将释放出更多投资潜力,促进全社会的技术进步和自主创新。

图4 总供给—总需求模型

从宏观经济看,国家通过收入分配方式的改变来促进经济增长方式的转变,增值税转型的减税效应有利于刺激投资,有利于促进技术升级和产业结构的调整,有利于促进出口,也有利于提高居民的实际消费水平,从而扩大内需,促进经济的持续平稳较快发展。

从财政收入的角度来看,增值税转型初期,允许企业购入的生产用固定资产抵扣进项税额,必会减少部分税收收入。随着宏观调控政策的改变,通过拉动投产刺激经济增长,减税效应会逐年显现。

四、实际分析

增值税转型,对重庆市的税收收入必然有一定的影响,现就增值税转型对重庆市税收收入的影响作一些具体的分析。

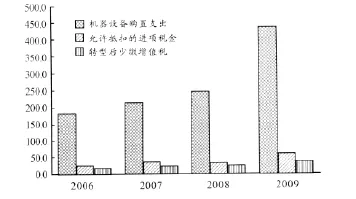

对重庆市29997户一般纳税人企业进行2006年至2009年转型调查。主要分布在四大行业:制造业、电力生产供应业、采矿业和商业,剔出不受转型影响的企业,如采取简易办法征收、享受免税等无须核算进项税金抵扣的企业。如图5所示。

图5 增值税转型调查简况(单位:亿元)

图5中,企业机器设备购置支出方面,2007年同比增长19.7%,增加35.8亿元;2008年同比增长13.3%,增加28.9亿元,增速较2007年有所回落;2009年同比增长77.8%,增加191.9亿元。可见,增值税转型对刺激企业机器设备投资,具有非常大的作用。

按照试点地区可抵扣口径测算,转型将使得重庆市2009年增值税减收约40.3亿元(仅限四大行业一般纳税人),并形成20.9亿元留抵税款,将直接影响以后年度增值税收入。

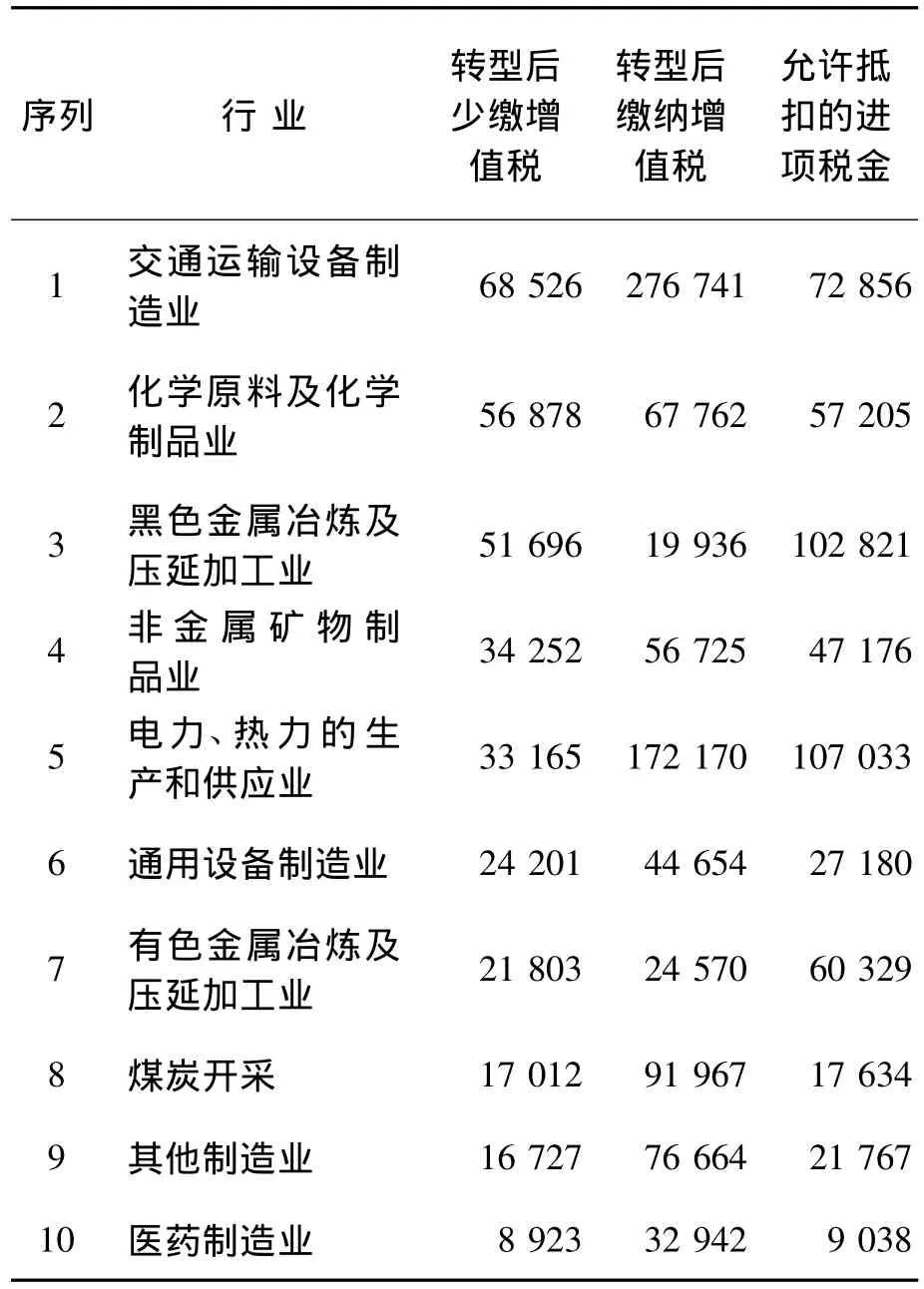

表1、表2是分行业和地区的转型调查情况,表格单位均为万元。

表1 受转型影响较大的行业

其中,交通运输设备制造业减税6.9亿元,主要是汽车和摩托车制造企业的影响,主要影响的区县局有经开区、江北区、九龙坡区、璧山县。

化学原料及化学制品业减税5.7亿元,主要影响的区县局有长寿区、万州区和沙坪坝区。

黑色金属冶炼及压延加工业减税5.2亿元,主要影响的区县有大渡口区、綦江县。

非金属矿物制品业减税3.4亿元,主要影响的区县有北碚区、长寿区、江津市、南川市和万州区。

电力、热力的生产和供应业减税3.3亿元,主要影响的区县有九龙坡区、南岸区、黔江区和渝中区。

通用设备制造业减税2.4亿元,主要影响的区县有江津市、永川市、巴南区。

有色金属冶炼及压延加工业减税2.2亿元,主要影响的区县有沙坪坝区、九龙坡区、涪陵区和江津市。

煤炭开采减税1.7亿元,主要影响的区县有合川、北碚区、万盛区、永川市、九龙坡区。

其他制造业减税1.7亿元,主要影响的区县有沙坪坝区、南川市、巴南区。

医药制造业减税0.9亿元,主要影响的区县有北部新区、南岸区和渝北区。

表2 影响较大的区县数据

经济结构以第二产业为主的区县,特别是基础产业、资本密集型企业和部分技术密集型企业分布较多,产业布局较为单一,且处于调整和发展的地区,受转型影响更为明显。

而且也可以看到,重庆市大部分区县第二、三产业较不发达,转型对税收收入的影响较小,如石柱、巫溪、酉阳等工业欠发达地区。

总之,增值税转型将使大量采购设备、固定资产投入很高的行业受益,其中固定资产投资回报率较低,折旧年限较长的行业受益程度尤其大。从行业上看,固定资产投资较大的装备制造业、冶金业、汽车制造业、电力行业等受益较大。

增值税转型,客观上降低了企业投资的成本,有利于企业购入机器设备和进行技术更新和改造,但由于企业的投资还要受到存量资金规模、市场环境和企业发展规划等多方面因素影响,因此,转型的实际效果不能估计过高。从面前看,转型效果反映在3个方面:1)在财政可承受范围内,促进了地区经济发展和产业结构优化升级。2)促进了产业结构优化升级和经济增长方式的转变。3)对财政增收的长效机制建设起到了积极作用。

在增值税转型的过程中,也存在着一些问题:1)正常零负申报企业增多,增值税行业平均税负下降。由于对生产用固定资产价值中包含的进项税额在该资产购置时一次性全部扣除,则使部分企业出现进项税额大于销项税额导致全年增值税零申报。另外部分企业因为抵扣范围的扩大,进项税款抵扣增加,导致税负下降。2)机器设备抵扣进项税额混乱,有些企业趁机逃税避税。导致重庆市政府财政收入的减少。3)增值税转型对税收收入的影响,不是短期的因素。此次政策调整,是按照全国、全行业、全额抵扣的办法实施,新增加的增值税进项抵扣税额,可能在2009年无法全部抵扣完毕,因此会产生留抵税额,进而影响2010年及以后年度的增值税收入。

五、对重庆市实行增值税转型的建议

1)由于税负的调整,行业监控和纳税评估等日常管理工作应做出相应的调整。

2)加强对机器设备抵扣进项税额的有效管理。

3)做好税收收入计划的分析及预测工作。

4)强化计算机征管,早点实现税务信息化管理。

随着宏观调控政策的改变,通过拉动投资刺激经济增长,减税效应会逐年显现。因此,重庆市主管税务机关应加强相关数据的收集和分析工作,积极深入企业调查研究,注意收集转型过程中出现的成效和问题。

六、结束语

增值税转型是我国税制改革过程中一项重大举措,改革的成效,会直接影响国家宏观经济的运行和各级财政部门的可支配财力,它既是一个制度完善的过程,也是一个国家运用税收手段调控技术成熟的过程。慢工出细活,在党中央国务院的统一部署下,积极稳妥地推开这项改革,为我国市场经济的制度建设增添闪光之笔。

[1]张双兰.对增值税由生产型改为消费型的思考[J].财会研究,2006(5):16.

[2]侯丽平.对增值税转型的思考[J].经济经纬,2005(5):130.