海水利用业统计方法研究——以天津海水利用企业为例

2011-06-12高建国李长如周季明

高建国,李长如,周季明

(1.天津财经大学,天津 300222;2.国家海洋信息中心,天津 300171;3.渤海海洋监测监视管理基地筹备处,天津 300457)

海水利用业作为海洋新兴产业之一,在海洋经济中的贡献越来越大,据2010年《中国海洋经济统计公报》显示,全国海水利用业实现增加值10亿元,比上年增长18.4%。海洋经济管理部门要及时了解海水利用业运行状况,做好其统计工作是必不可少的重要手段。目前,全国缺少统一的海水利用业产值增加值统计核算标准。本文以天津海水利用企业为例,从设计海水利用业产值增加值核算方法方面展开研究。

1 海水利用业统计难点

海水利用主要包括海水谈化和海水直接利用,海水淡化是指利用各种淡化技术将海水处理为饮用水、工业专用淡水等的生产活动;海水直接利用指以海水作为冷却介质,进行直接或循环冷却的活动。经过对天津市海水利用业统计工作调研发现,目前天津市海水利用企业包括海水谈化和海水直接利用两种类型,但统计工作面临如下四个主要难点。

1.1 价格替代和成本界定的问题

天津市海水淡化主要采用多级闪蒸和反渗透膜法两种技术方法。由于海水淡化采用的技术不同,产出的水质不同,投入的成本也不同。

采用多级闪蒸方法,其技术主要通过海水加热,将所产生的蒸汽经冷凝管冷却后形成淡化水。这种生产工艺需要较高能源消耗的投入,但产出的淡化水水质好,可达到饮用水标准。采用反渗透膜方法,其技术是在外压力作用下使海水中的水分子通过渗透膜,形成淡化水。这种生产工艺与闪蒸法相比投入成本较低,但产出淡化水的水质与闪蒸法相比较差,仅相当于一次处理后的地下水。

目前,海水淡化统计多采用淡水价格替代来核算产值。实际工作中,淡水价格是定值,而生产中由于采用淡化设备技术不同,产出淡化水水质不同,成本也不同,如果用同样的淡水价格来替代,核算出的产值必然产生误差。同时,部分企业的海水淡化流程是以生产中间环节体现的,企业没有为其设立独立的财务数据,因此,中间投入的界定也存在困难,造成增加值无法准确计算。

1.2 海水开放使用量的问题

海水冷却的统计核算比海水淡化统计核算更加复杂。海水淡化具有最终产出和相对最终产出的淡化水,而海水冷却则完全属于生产中间环节,不产生任何最终产品或可计算价值的服务。按照统计理论,海水冷却是无法进行产值和增加值核算的,海水冷却的价值在于对淡水节约的社会效益而非经济效益,即使用节约淡水量乘以淡水价格作为替代,由于各企业所采取的海水冷却循环方式不同,对海水使用量和节约淡水量很难有统一、精确的界定标准。另外,由于海水冷却采用工艺的差别,有可能会造成海水利用量的巨大差异,从而给核算带来统计感觉上的误差。

1.3 沿海地区统计方法不统一的问题

全国11个沿海省市中,已经进行海水利用统计的有辽宁、河北、天津、山东、江苏、浙江、福建、广东、广西等省市,天津作为沿海直辖市已经开展海水利用的统计工作。

沿海省市在海水利用业统计上普遍采取的方法是系数法,即通过企业的总产值乘以海水利用在企业生产中的比重系数得出海水利用业的产值。这种方法虽然便于操作,但由于海水利用产值并不一定完全成为企业总产值构成成分,因此所得系数不一定能够确切反映其产值。同时各沿海海地区比重系数的确定也一统一。

1.4 传统统计学原理存在不适用情况的问题

依据统计学原理,产值的定义是以货币形式表现的企业在一定时期内生产的最终产品和劳务性服务的总价值量;增加值定义是指企业在生产过程中创造的新增价值和固定资产的转移价值。

从统计学上对产值、增加值定义来看,海水利用业中的海水冷却部分无法满足生产最终产品和劳务性服务的条件,即这部分缺乏核算产值、增加值的基本条件,而在海水冷却过程中会不创造出新增加值,但无法按照统计方法进行产值、增加值的核算。以同样的污水处理为例,目前统计局将污水处理等不创造最终产品和新增价值的中间环节产业均排除在产值、增加值核算范围之外。

综上所述,针对海水淡化和海水冷却作为工业生产的中间环节存在与传统统计核算条件相比不适用的情况,经过分析研究认为,海水淡化可以通过对典型案例的分析,从中找出符合统计原则的特殊替代方法进行产值、增加值核算;海水冷却则应重新设定统计报表,将其排除在产值、增加值核算范围之外,侧重统计海水冷却对淡水节约的社会效益型指标。但由于现行统计报表设计情况包含产值、增加值核算,为此,我们同样需要通过虚拟替代的方法,推断核算出海水利用业的产值和增加值,用以解决现有报表制度下的统计核算方法。

2 海水利用业统计核算研究

根据对天津市海水利用业的调查,选取既有海水淡化项目又有海水冷却项目,并且具有多年运行经验的天津大港发电厂作为统计核算方法研究的典型案例进行分析。

中国华北电力集团公司天津大港发电厂(以下简称“大港发电厂”)安装有四台328.5 MW发电机组,装机总容量1 314 MW,是国家电力公司特大型发电企业、华北电网主力调峰发电厂之一。大港发电厂应用3 000 t/d的多级闪蒸海水淡化装置进行淡化水生产,产出淡化水不仅应用于发电生产,而且供给其下属企业海得润滋公司生产饮用水。同时在生产中,大港发电厂还应用海水循环冷却技术进行发电机组冷却。大港发电厂的海水利用同时包含海水淡化和海水冷却,具有典型性,适于作为典型案例进行分析。

2.1 海水淡化统计核算研究

2.1.1 大港发电厂海水淡化技术流程

大港发电厂海水淡化设备每套每小时产淡水125 t,产品水最大含盐量为3 mg/L,造水比约为1︰6。按照设备正常运行的耗电量、耗蒸汽量,折合成标准煤用量,在不计人工费和设备折旧的情况下,闪蒸制水成本为5元/t。

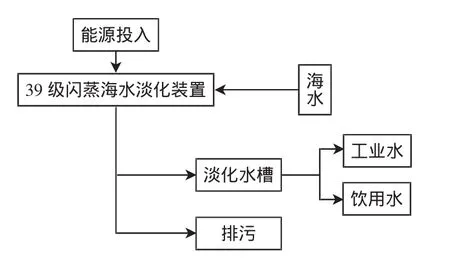

根据大港发电厂技术部门提供的资料分析整理,大港发电厂引进的多级闪蒸海水淡化装置共有39个闪蒸级,大港发电厂海水淡化简要工作流程见图1。

图1 大港发电厂海水淡化流程示意图Fig.1 Flow chart of seawater desalination by the Dagang Power Plant

如图1所示,海水经管道进入39级闪蒸室,经过复杂的闪蒸装置,产出淡化水。多级闪蒸海水淡化装置由于其产品水为蒸馏水,相当于河水经一级除盐装置处理后的水,只需再经过混床处理即可满足亚临一界以上机组对锅炉补给水的水质要求,或者通过矿物质等处理,形成饮用水的要求。

2.1.2 大港发电厂海水淡化的统计分析

通过对大港发电厂海水淡化技术流程分析,我们将多级闪蒸的海水淡化从发电的生产流程中剥离出来,将其假设为一个独立的生产环节进行统计分析。

海水淡化整个流程从海水进入39级闪蒸设备开始,到产生淡化水结束作为一个生产过程。在这个假设相对独立的生产过程中,原料为新鲜海水,产出为淡化水,运行成本为人工费、设备折旧、能源消耗等。也就是说,我们看待海水淡化生产,只需要选择它的初始投入、中间消耗和最终产出即可,至于其产生的废水、污水排污等问题,则不属于海水淡化的生产流程,而进入另外的生产流程系统中,不需要计入海水淡化的核算过程中。

因此,作为工业用水的海水淡化产值核算所需指标主要为新鲜海水使用量、淡化水产出量、设备折旧、人工费、能源消耗五个指标。

大港发电厂的淡化海水另一部分用于饮用水的制造,饮用水有独立的销售情况,用传统方法可以直接计算出其产值,在此不做详细介绍。

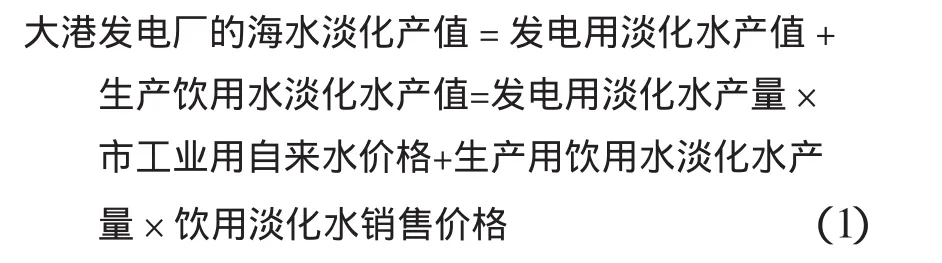

1)海水淡化产值分析

从整体生产环节上看,淡化水并没有进行市场销售产生货币表现,而是直接进入下一个生产流程中替代淡水进行生产活动。所以,尽管作为最终产品的淡化水没有进行货币表现的过程,但由于其存在的替代作用,因此可以推断,淡化水的最终价值为替代的等质淡水的价值,我们需要选择相对等值可比较的替代价格进行计算。同时,由于多级闪蒸的淡化水为蒸馏水,相当于河水经一级除盐装置处理后的水,是相对高水质的工业自来水标准。因此,选用天津市工业自来水价格来代替多级闪蒸法生产的淡化水价格,实现货币形式的价值总量表现。大港发电厂海水淡化产值计算公式如下:

2)海水淡化增加值分析

增加值可以按生产法计算,也可以按收入法计算。按生产法计算,它等于总产出减去中间投入;按收入法计算,它等于劳动者报酬、生产税净额、固定资产折旧和营业盈余之和。

作为生产中间流程的发电用海水淡化,按照前段产值分析,发现发电用海水淡化并不能成为一个独立的生产环节,但由于这个中间流程存在可以界定的必要的最终产品,因此,我们同样可以通过虚拟替代的方法来核算工业用海水淡化的增加值。

增加值核算分为生产法和收入法。根据生产法定义:增加值=产值-中间投入,其中中间投入是指企业在生产活动过程中消耗外购物质产品和对外支付的服务费用,它可以根据会计科目中的直接材料、制造费用、销售费用、管理费用中的有关资料得到,不包含人员费用和设施设备折旧。根据收入法定义:增加值=劳动者报酬+生产税净额+固定资产折旧+营业盈余之和。

根据对大港电厂的调研,生产用海水淡化尽管作为生产中间环节,但在实际生产中属于一个相对独立的生产环节,具有相对独立的财务指标。因此,通过生产法和收入法基本都可以核算产值增加值。大港发电厂海水淡化增加值计算公式如下:

2.1.3 天津市海水淡化统计核算方法设置

通过对大港发电厂多级闪蒸海水淡化典型案例的分析,推导出反渗透膜法海水淡化替代价格标准。反渗透膜法所产出的淡化水水质可以达到普通自来水水质,略好于地下水。采用等质水价格替代,应用地下水水价(天津市2008年地下水为5.8元/t)。

结合天津市多级闪蒸海水淡化方法和反渗透膜海水淡化方法统计分析,对天津市海水淡化统计核算方法设置如下:

1)海水淡化产值计算式中:等质水替代价格为多级闪蒸法、低温多效法生产高水质淡化水用城市平均工业用自来水价格(价格变动按统计时间节点的当地用水价格确定);膜法产生的低水质水用地下水价格(价格变动按统计时间节点的当地用水价格确定)。

2)海水淡化增加值计算

2.2 海水冷却统计核算研究

2.2.1 大港发电厂海水冷却技术流程

大港发电厂依靠天然河道与人工设施相结合的方法,形成了庞大的海水循环冷却的闭式循环,主要技术流程与设施情况见图2。

根据大港发电厂技术部门提供的资料分析整理,引潮沟在潮水水位较低时,将海水引流到海泵房;通过海泵将海水打入进排水渠,将打上来的浑浊海水沉淀,去掉泥沙;河泵房将沉淀后的海水提升至汽机下的凝汽器,吸热后排到排水渠;排水渠将热水输送回切换闸的回水闸,经回水闸送入减河;热海水在独流减河中进行冷却,并将冷却后的凉水送到河泵房进入凝汽器,循环利用。2.2.2 大港发电厂海水冷却核算的分析

经过上面对海水冷却流程的介绍,通过以下几个方面综合分析海水冷却核算的各种可能性与方法。

1)海水冷却核算的理论分析

产值的核算对象是一个完整的独立的生产过程,拥有明确的物质投入和产品或劳务产出,按照这个前提条件来判断,海水冷却缺乏这些必要条件。从产值构成来看,海水冷却的物质资料消耗价值为海水的价值,但不产生新创造的价值。所以无论从产值核算的前提条件还是产值构成结构,海水冷却都缺乏必要的核算条件。因此,从理论上推断,海水冷却不应进行产值核算。同理也不应进行增加值核算。

另外,从海水冷却工艺存在意义的角度来推断,生产过程中使用海水冷却在于节约日益紧缺的淡水资源,作为替代品的海水所带来的不是直接的经济效益,而是对紧缺淡水资源节约的社会利益,从这个角度来看,无法对海水冷却产值和增加值这些经济利益指标进行核算。

2)海水冷却核算的可行性分析

海洋统计是以海洋资源为主进行的数据搜集、处理与分析的具有一定特殊性的获得有用信息的过程,它和普通的国民经济统计核算是有区别的。海洋统计要求从海洋资源的角度出发来反映海洋资源带来的价值变化,也就是说通过对海洋资源开发产生的价值。从这个角度推断,抛开海水冷却所处的生产环境,单纯分析海水冷却这个行为,同样达到满足生产需求的目的,也同样为社会创造了价值。虽然这种价值在生产过程中被融合在企业最终产品之中,但是从这个角度剖析,通过虚拟指标的方法进行替代,反映海水冷却过程中产生的价值。这也可以解释海水利用量越大的企业,虚拟产值相对越高的问题。

2.2.3 海水冷却产值的核算

1)虚拟替代法

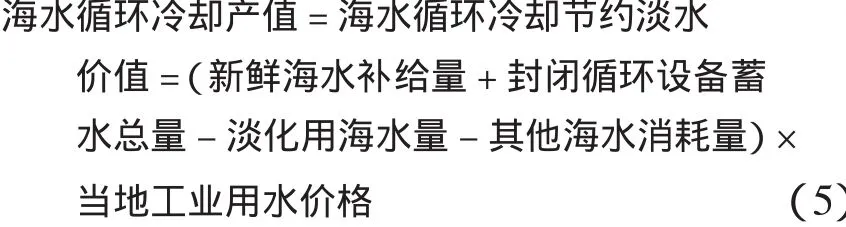

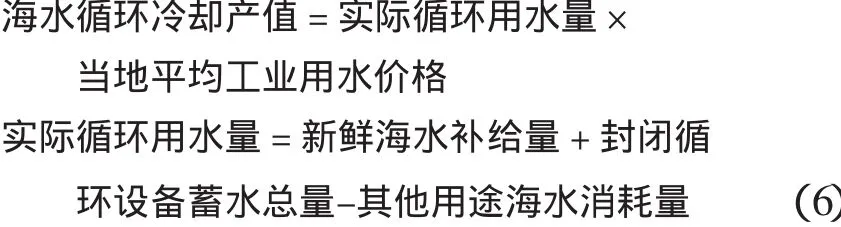

从海洋统计角度的分析,将大港电厂海水冷却假设为一个独立的生产过程,推导海水冷却的核算方法。即采取虚拟的方法,将循环冷却作为一个独立的企业运转来看,利用海水循环冷却所节约的淡水价值为其生产活动的全部价值,其中水的投入相当于企业的原料投入,冷却过程为生产过程,节约淡水的价格相当于产出的货币表现,冷却设备损耗和水的补给相当于运行的成本,所以,海水冷却的海水补给用水量也就是冷却工序节省的淡水用量,就是我们应用虚拟替代方法进行海水冷却产值核算的关键指标。

2)海水冷却产值的核算

大港发电厂总装机容量为328.5 MW×4=1 314 MW,按照编号为GB/T 50102—2003的国家标准《工业循环水冷却设计规范》中计算,大港发电厂设计每台机组满负荷每小时冷却用水约为2×2.56万t,四套机组满负荷每小时冷却用水量为2×10.24万t。循环流程分为封闭设备循环和外部开放循环。

从大港发电厂实际生产流程来分析循环用水量,封闭循环主要水量消耗为蒸发量和损耗量,这些需要由新鲜海水来补给,因此用水量的主要指标为新鲜海水补给量,而封闭冷却设备内的蓄水总量相对恒定。封闭循环主要循环用水量为蒸发量、损耗量、封闭循环设备蓄水量的总和,等于新鲜海水补给量、封闭循环设备蓄水量的总和。外部开放循环中,循环水直接进入外部循环渠道与海水产生循环,因此,外部开放循环的循环量为新鲜海水补给量。所以,循环用水量等于封闭循环新鲜海水补给量、开放循环新鲜海水补给量、封闭循环容量的和,减去淡化用海水量,等于总新鲜海水补给量、封闭循环设备蓄水量总和,减去淡化用海水量和其他海水消耗量(主要为与企业无关的政府性行为形成的泄洪排污等海水消耗量)。从而,得出以下公式:

其中,大港发电厂使用地下水价格为5.80元/t。

2.2.4 增加值核算可行性分析

海水冷却虽然不创造最终产品、不属于劳务性服务,也缺乏进行增加值核算的必要条件,在增加值核算构成中,缺乏独立的必要的财务指标,所以,从理论上来说海水冷却增加值核算是不能进行的。但是海水作为冷却水所创造的价值在生产过程中被融合在企业最终产品中了,因此,在采取虚拟替代法核算产值的前提下,对增加值核算是否可行进行相应的论证。

1)虚拟替代法的增加值核算

首先是生产法,式中的中间投入为海水循环冷却系统所需要的原料费用、维护费用、管理费用,不包含设备折旧和人员费用。作为原材料投入的海水虽然为免费使用价格为零,但是其作为核算增加值的价值表现却无法准确界定,同时海水冷却缺乏独立的财务指标,所以,生产法无法核算出海水循环冷却的增加值。

其次是收入法,从增加值定义上来看,海水冷却不创造新价值,没有利润和税金这两项增加值构成,仅有生产过程中的固定资产价值和人员劳动价值。而劳动者报酬、设施设备折旧这两个指标可以从企业财务数据中剥离,即海水循环冷却增加值=劳动者报酬+设施设备折旧。

虽然利用虚拟替代收入法可以核算出“虚拟”增加值,但是这个数值是一个相对稳定的常数,与企业产值增加值变动情况可能存在误差,这种误差是因为海水冷却过程只是稳定的将固定资产的价值和人力资源价值转移的过程,不产生任何可以用货币表现的附加值,因此,存在误差相对合理。

2)采用数据处理方法核算海水冷却产值及增加值

数据处理核算方法通过海水冷却中海水利用在生产中的成本比例,推算出海水利用在企业总产值和增加值中的比例,粗略推断出海水冷却的产值及增加值。这种方法虽然简单快速,但是由于采取比例推算,所得数据会产生一定的误差,并且不同类型的生产企业也没有一个统一的比例,所以在核算中常应用于反映发展趋势的快报工作中。

2.2.5 天津市海水循环冷却统计核算方法设置

通过对大港发电厂典型案例的分析,按照虚拟替代方法的推算,得到海水循环冷却核算方法。

1)海水循环冷却产值计算式中:新鲜海水补给量、封闭循环设备蓄水总量可由企业技术人员提供;当地平均工业用水价格变动按统计时间节点的当地用水价格确定。

2)海水循环冷却增加值计算

式中:劳动者报酬、设施设备折旧为海水循环冷却环节人员费用和折旧费用。

3 天津市海水利用业统计核算方法的验证

对海水利用(海水淡化和海水冷却)统计方法的分析中,通过虚拟替代的方法得出了海水利用业产值和增加值的统计核算公式。下面利用天津大港发电厂基础数据对海水利用业统计核算方法进行验证,同时引进天津碱厂数据进行辅助验证。

3.1 大港发电厂数据验证

按照前述设计的海水利用业产值增加值的虚拟替代核算公式得出相关验证数据,见表2。

从表2的验证结果我们得出以下结论:

第一,海水利用业统计核算所需指标均可以由企业提供完成统计,并且可以按照海水利用业产值增加值虚拟核算公式进行核算得到产值增加值。

第二,产值增加值的浮动也基本与大港发电厂发电产值的浮动规律基本相符,按照电厂所提供发电成本水煤比例3∶7来看,海水利用业在大港电厂总产值比重均在合理范围之内。

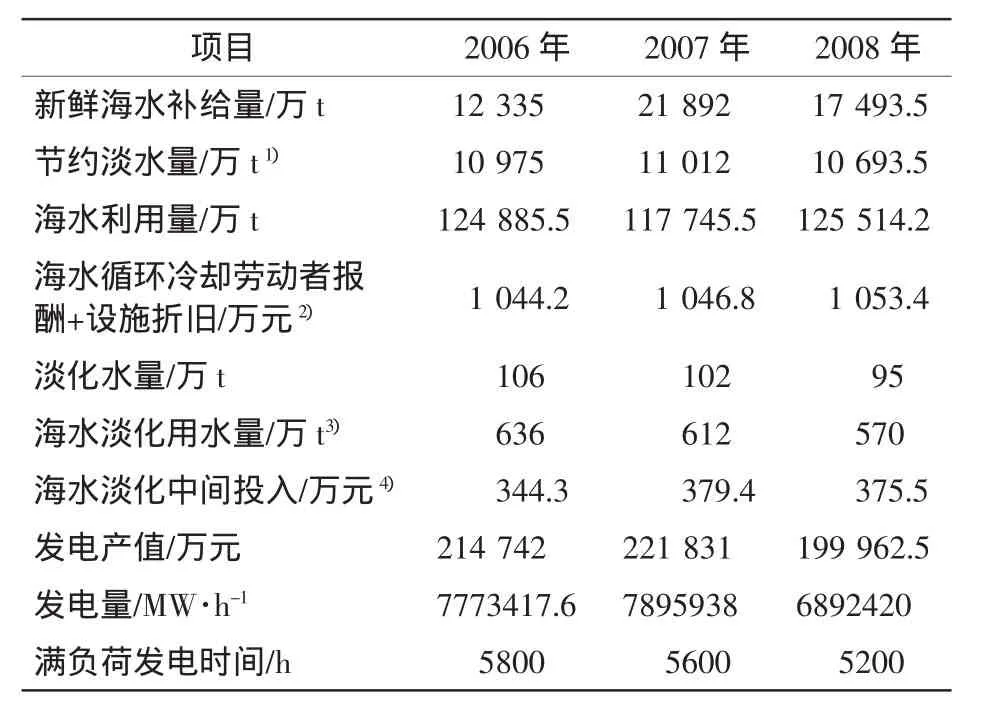

表1 大港发电厂2006年—2008年相关数据统计Tab.1 2006-2008 related data statistics in the Dagang Power Plant

表2 大港发电厂2006年—2008年数据验证表Tab.2 2006-2008 verified data in the Dagang Power Plant

第三,从海水循环冷却增加值数据来看,符合第2部分分析的海水循环冷却增加值只包含设施设备转移价值和劳动力转移价值的分析。

3.2 天津碱厂数据验证

天津碱厂于1917年建厂,是第一家中华民族盐化工厂,是我国大型纯碱生产企业。2004年天津碱厂2 500 m3/h的海水循环冷却示范工程建成投产,该示范工程不仅是国内第一个海水直接应用的工业化装置,更为天津市及国内其他省市大规模利用海水进行工业循环冷却奠定了基础。

天津碱厂拥有老厂区2 500 t/h海水循环冷却系统,为封闭海水循环系统,工程技术是以海水为冷却介质,经吸氨塔完成一次冷却后,再经冷却塔冷却,并循环使用的冷却水处理技术。系统标识补水为每小时40~60 t,年平均每小时补水为50 t,系统运行稳定,24 h不间断运行,因此,所有指标相对稳定。

表3为碱厂提供的实际海水循环利用相关数据。

表3 天津碱厂2006-2008年数据验证表Tab.3 2006-2008 verified data in the Tianjin Alkali Plant

天津碱厂与大港电厂相比,主要是海水利用方式不同,大港电厂为开放式外部循环,天津碱厂为封闭式管道循环,不同的海水利用方式造成了海水利用量的不同与海水补给量所占比例的不同,因此造成产值与增加值的比例有所差别。尽管两个企业分别属于不同行业,企业的产品也不相同,但是由于我们研究的是海水利用业,只分析海水冷却的条件下,过程只有形式的区别,并无其他差别,因此在进行海水利用核算中,不必考虑企业所处行业是否不同。

综合上述两个企业的统计数据核算验证结果表明,从海洋统计角度和在需要满足统计报表制度的条件下,用前面设计的产值增加值核算方法可以由企业取得产值增加值核算数据。尽管两个企业的海水利用形式不同,而且两个企业分属两个不同行业,但在应用总体设计方法的情况下,仍可得出可以接受的统计结果,证明我们所设计的虚拟方法可以运用。并且,所核算的增加值包含海水循环冷却的固定资产转移价值和劳动力转移价值,符合海水循环冷却行业节约淡水、缺乏经济效益注重社会效益的特点。

4 海水利用业统计方法研究结论

4.1 海水淡化统计核算方法研究结论

通过合理的理论推断和实际验证,海水淡化中独立生产淡化水企业拥有明确的投入产出,符合统计核算原理,可以核算产值增加值,并应用生产法进行产值增加值核算;海水淡化中作为中间环节进行的生产用水淡化可以通过等值水替代的方法进行产值增加值核算,具体公式如下:

式中:等质水替代价格:多级闪蒸法、低温多效法生产高水质淡化水用城市平均工业用自来水价格;膜法产生的低水质水用地下水价格。

式中:中间投入价值根据企业财务报表进行统计。

4.2 海水冷却统计核算方法研究结论

(1)从产值及增加值定义出发,结合海水冷却实际生产意义,对海水冷却核算进行合理推导论证,得出海水冷却不符合产值增加值核算的基本条件,并不能构成基本的产值及增加值核算要求,因此建议取消对其产值及增加值的核算,将原有核算指标变更为节约淡水量、节约淡水价值专用指标,以便反映海水冷却对社会贡献的社会效益。

(2)从海洋部门统计角度出发,结合海水资源创造实际价值,采用虚拟替代方法将海水冷却模拟成为一个独立的生产环节,运用等值替代的方法得到虚拟产值增加值核算方法,具体公式如下:

式中:劳动者报酬与设施设备折旧根据企业财务报表进行统计。

(3)两种结论优劣评价

从统计学定义出发进行的推断,优点是符合统计理论,推论严谨,结论准确,社会效益指标替代产值增加值核算指标的提出,有助于客观反映海水利用业的真实情况。缺点是不能满足现有统计制度对海水利用业统计核算的填报要求,可作为研究成果提出建议。

从海洋统计角度进行虚拟替代核算的方法,优点是可以满足现有统计制度对海水利用业统计核算的填报需求,并且数据基本可得。缺点是虚拟替代得到的产值及增加值从严格意义上讲,会存在统计误差,可作为反映日常海水利用业发展变动趋势进行应用。