安徽省商业银行理财产品营销策略研究——基于蚌埠市商业银行客户随机抽样调查

2011-06-11乔龙威余梦娜

耿 玥 乔龙威 余梦娜 李 君

(安徽财经大学 金融学院,安徽 蚌埠 233000)

一、商业银行理财产品营销理论发展情况

近年来商业银行国际营销理论不断发展,主要经历了从4P营销理论到4C营销理论的过程。其中,4C营销理论是美国劳特朋教授于20世纪90年代提出并发展的。4C理论中的4C是指客户需求、客户成本、客户便利、客户沟通,该理论的核心是“以客户为中心”的“客户主导型”策略。我国学者吴红高(2006)通过分析我国商业银行理财产品业务的发展情况,指出我国商业银行在银行理财产品的销售上普遍存在着偏重产品推销、轻客户需求,理财专家队伍素质普遍不高、理财工具相对落后等问题。林文俏教授(2008)则认为我国商业银行对银行理财产品的营销意识不强,还没有树立“以客户需求为中心”的营销观念,忽视对潜在客户的研究和开发。

然而,对商业银行理财产品营销策略的研究大多数在结合实际的基础上采用定性分析,通过收集客户数据并分析的定量研究较为缺乏。同时,这些研究大多并未将金融资产低于30万元的普通客户与VIP客户、企业客户区分开来。高资产值客户是商业银行盈利的重要来源;但现阶段在安徽省,普通客户是购买商业银行理财产品的主力,而且普通客户市场仍有巨大发展潜力。同时,普通客户与VIP客户的营销策略有很大区别,因此有必要针对普通客户进行商业银行理财产品营销策略的研究。

二、理财产品销售影响因素模型

(一)影响理财产品销售的因素

客户最终决定购买某家商业银行的理财产品受多种因素的影响,了解各影响因素的重要程度有助于立足普通客户的需求,理清理财产品营销内容,有侧重地宣传理财产品。首先,风险和收益是决定银行理财产品销售量的重要影响因素。其次,随着银行理财产品的日益同质化和竞争的日趋激烈,各商业银行网点工作人员的职业素养和工作态度也会影响客户最终的选择。同时,由于大部分客户对银行理财产品的运作流程和盈利模式中的许多专业知识缺乏足够了解,商业银行多年来树立的品牌和口碑也会对客户的选择产生一定影响。最后,银行理财产品是一种特殊的商品,客户通常希望可以随时跟踪了解理财产品收益情况,并获得银行工作人员的专业指导,因此是否能快捷、安全地购买和追踪银行理财产品也是客户考虑的因素之一。

但是,由于潜在客户在购买银行理财产品时会综合考虑多种因素,很难确定是哪一个因素最终吸引潜在客户购买,因此两因素的比较可以更贴切地反映潜在客户在购买银行理财产品时的心理状态。

(二)模型的假设条件

针对银行理财产品销售影响因素模型建立前提条件的分析,本文对问题做出如下假设:

1.每一个消费者的选择都是理性的,即个体的意愿是相互独立的,没有因彼此间的交流导致的趋同性,500名被调查者对各个因素重要性的判断无趋同性。

2.对于调查中短暂的时间差异性忽略不计,即500名被调查者受调查的时间是相同的,不存在时差性,认为调查结果是对当前消费者对银行理财产品的认知反映。

(三)模型的建立

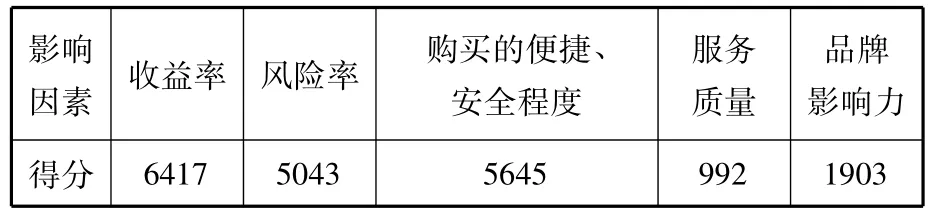

安徽省银行业发展较晚,因此,虽然包括东亚银行、光大银行在内的外资和中小型商业银行在安徽省设有分支机构,但其分支机构与业务量仍远远不及国有大型商业银行。因此通过匿名调查表格的方式对安徽省中国建设银行、农业银行、工商银行、交通银行和中国银行各网点的客户进行了随机调查。通过获取的500名潜在用户的有效调查问卷对影响银行理财产品销售的五项因素进行了排序,并依照分数表算出各影响因素的总得分:

表1 计分表

表2 各影响因素得分

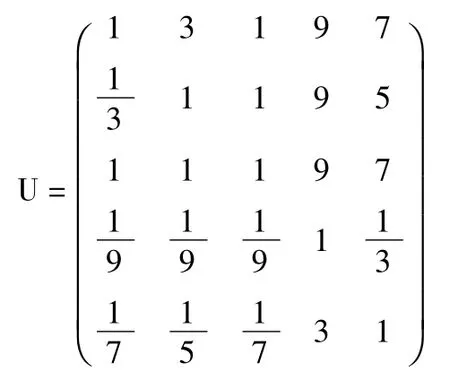

为了能够使用层次分析法统计已获取的数据并构造比较判断矩阵,建立以下方程:

表3 层次分析法元素取值表

据此可得比较判断矩阵:

通过使用Matlab软件,可以对比较判断矩阵进行一致性检验。

得到权重向量为 W=(0.3879,0.2289,0.2998,0.0286,0.0548)T,CI=0.0490,RI=1.12,因此=0.04375<0.1,比较判断矩阵的一致性可以接受。

由以上模型可知,收益率,风险率,购买银行理财产品的安全、便捷程度,服务质量,品牌影响力对于银行理财产品销售的影响权重分别为0.3879、0.2289、0.2998、0.0286、0.0548。因此,收益率对银行理财产品销售的影响最大,其次是理财产品的风险率与在各商业银行网点购买理财产品的安全、便捷程度,这三个影响因素在很大程度上决定了普通客户的购买意向,且这三个因素之间的差别较小。而各银行品牌的影响力对理财产品销售的影响较小,而各网点理财产品销售人员的服务态度的影响力最小,这主要是由国有股份制大型银行品牌信誉度普遍较高与服务同质化导致的。

三、营销手段有效性模型的建立

(一)模型影响因素的引进

在银行理财产品的销售中,银行可以采取多种营销手段提高银行理财产品的销售量,包括银行从业人员的介绍,银行各个网点的宣传,报刊广告宣传,电视广告宣传,手机短信营销,互联网营销等。但是各种营销手段对银行理财产品销售的影响程度却较难量化。因此,通过匿名调查表格的方式对安徽省建设银行、农业银行、工商银行、交通银行和中国银行各网点的银行客户进行了随机调查。通过获取的500名潜在用户的有效调查问卷对商业银行理财产品的各种营销手段有效性进行定量分析。

(二)模型的假设

1.消费者的选择都是理性的,也就是说各个体的意愿是相互独立的,没有彼此间的交流导致的趋同性,其选择结果对于我们确定银行产品的宣传具有实际意义。

2.消费者对于各种营销手段的认识可以具有重复性,即每一个调查者可以对多种营销手段进行感知和选择。

3.对于调查中短暂的时间差异性忽略不计,即500名被调查者受调查的时间是相同的,不存在时差性,认为调查结果是对当下消费者对银行理财产品认知的反映。

4.对于调查中地域差异性忽略不计,即虽然500名被调查者分处不同地级市,但各地商业银行的营销手段对被调查者的影响一致,各地同一营销手段的质量没有优劣之分。

(三)模型的建立

如果有更多的客户最初通过该种营销手段了解某种理财产品,即可视该种营销手段是有效的,营销手段的有效程度与最初通过该种营销手段了解某种理财产品的客户数量呈正比。

Fi=RW即为不同营销手段对理财产品销售有效性指数。

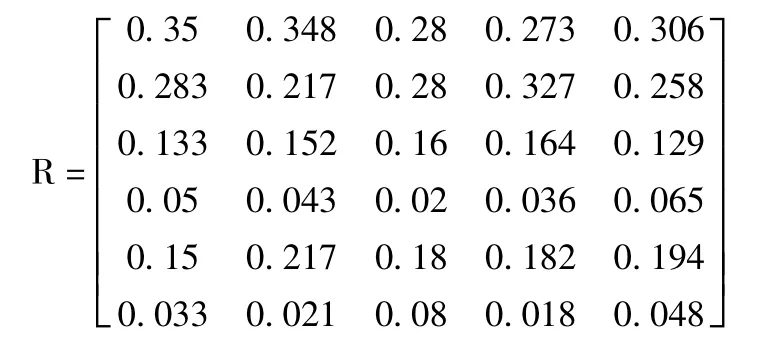

这里以蚌埠市主要商业银行为例。截至2010年,蚌埠市主要商业银行为中国建设银行、工商银行、交通银行、农业银行及中国银行的蚌埠市分行,因此我们分别在五大银行各支行通过匿名调查表格的方式对银行各网点共500名客户进行了随机调查(每个银行的网点各100名客户;总计为了解某种商业银行理财产品的客户数量),得到数据如下:

表4 营销手段统计

并且截至2011年上半年,根据五家银行实现商业银行理财产品的手续费和佣金的净收入,得

W=(0.22 0.27 0.19 0.15 0.17)T

则F=(0.317 0.267 0.147 0.043 0.1860.039)T就是各营销手段对蚌埠市银行理财产品销售的影响力指标。由此可知,银行从业人员介绍所占的影响力权重最大为0.317,即银行营销人员对理财产品的营销可以大大提升普通客户对理财产品的初步了解,为之后的购买行为提供了条件。而网点内纸质和屏幕宣传的影响力权数为0.267,手机短信营销再次之为0.147。可见这两种营销手段的有效性也较高。而广播、电视和互联网营销的有效性分别为0.043和0.039,有效性较低。

四、安徽省商业银行理财产品发展的策略建议

(一)注重客户分层,市场细分,制定明确的市场、客户划分标准

将市场细分与制定理财营销策略相结合,积极开展市场调研工作,细分目标客户市场,认真分析不同客户的业务需求。注重对中高端个人客户、优质公司类客户的营销;对存量客户实行二次营销和重复营销。要求客户经理密切关注其管理的高端客户资金流向,根据客户的闲置资金情况,大力宣传与其资金闲置期相对应的理财产品;对优质的中端和潜在客户,制定周密的营销活动策略,开展理财沙龙、产品推介会、优质客户座谈会等针对性营销,挖掘其潜在的理财需求。同时力求通过周密的市场细分,进一步提高理财产品市场占有率。

(二)制定内部员工服务规范和实施细则

制定详细的理财知识培训方案,不断加大银行工作人员理财产品知识和营销技能的培训力度;制定内部员工服务规范和实施细则,让银行从业人员的行为举止、服务内容有据可依;建立健全营销业绩考核制度,进一步深化员工激励机制。

(三)建立健全营销策略标准

目前,安徽省金融业发展迅速,各类金融创新与金融改革更是层出不穷,这既是机遇更是挑战。对于国有大型商业银行来说,建立健全营销策略标准已成为商业银行理财产品业务可持续发展的首要选择。各商业银行应明确并实施以改进与消费者关系为前提,以消费者需求为导向的产品策略,针对不同层次的客户和同一客户不同的阶段制定不同的营销策略标准。

(四)进一步强化宣传工作

要求各网点强化宣传,在营业网点内张贴基金、保险及各类中短期理财产品的宣传海报;在大厅内摆放易拉宝,加强产品风险点的披露,强化宣传真实性;在非营业期间,充分利用营业网点的滚动显示屏,循环播放宣传标语;充分调动银行柜面的营销积极性,营造“人人开口营销、人人争做营销明星”的良好竞争氛围。并通过电话、短信、走访重点等方式,与客户及时沟通有关理财的最新信息,有针对性地向客户推荐产品;大堂经理在日常为客户解答各项疑问时,加强对潜在优质客户的挖掘及理财产品的宣传。

(五)将业务培训与推进理财队伍建设相结合

突出强化理财经理和客户经理业务素质的提高,将新增的理财产品及时、详细、全面地纳入培训方案,并认真组织相应的学习和能力测试;同时,邀请相关专家讲解各类银行理财产品的营销技巧,理清营销思路,有的放矢地制定相关营销策略;加大对大堂经理和临柜人员基础理财知识的培训,提炼各理财产品的亮点,方便在日常营销中能更加全面客观地向客户推介,也为扩大理财队伍建设奠定基础。

[1]吴红高.商业银行个人理财业务发展的有效途径[J].金融经济,2006(2).

[2]林文俏.商业银行理财产品营销几个问题的思考[J].产业与科技论坛,2008(3).

[3]姜晓兵,罗剑朝.个人理财业务的发展现状、前景与策略分析[J].生产力研究,2007(3):37-39.