基于因子分析法的白酒行业上市公司财务评价

2011-06-11朱奥旗

朱奥旗

(东南大学 经济管理学院,江苏 南京 211189)

一、引言

白酒行业在经受国家几次产业调控的巨大考验之后,整个行业发展形势较好。但2009年我国宏观市场消费价格进入上涨通道,中央经济工作会议对各行业提出节能减排的要求,这对高污染、高能耗、产能过剩的白酒行业来说无疑是严峻的考验,另外白酒消费税的调整和禁酒令的出台给白酒行业带来很大的冲击;国际品牌洋酒借着“消费税”的东风,加紧促销攻势,在我国市场的部分区域得到了“空前的成长”,我国白酒市场竞争空前激烈。在此背景下,本文运用SPSS软件,采用因子分析法对我国白酒行业12家上市公司的主要财务指标进行综合评价,试图为投资者和经营管理者提供一定的分析参考依据。

二、研究设计

(一)财务评价指标体系的建立

为确保财务评价的客观性和有效性,本文遵循系统性、科学性、可比性和可操作性原则,从公司的偿债能力、运营能力、盈利能力和发展能力四个方面来总结和评价白酒行业上市公司的财务状况与经营成果,设计如下4类14个指标:1.偿债能力指标。偿债能力指标反映了企业偿还到期债务的能力,反映了企业面临的负债风险水平和可持续经营的能力。本文选取的指标为速动比率、流动比率和资产负债率。2.运营能力指标。本文主要对企业生产资料营运能力进行分析,选取了反映企业流动资产使用效率的存货周转率、流动资产周转率和总资产周转率。3.盈利能力指标。盈利能力是企业创造资金增值的能力,反映了企业经营过程中运用各种资源赚取利润的水平。本文选取的指标为营业净利率、成本费用利润率、总资产报酬率、净资产收益率和基本每股收益。4.发展能力指标。发展能力直接关系到企业持续增长的目标和市场竞争的表现。本文选取的指标为总资产增长率、净利润增长率和营业收入增长率。

(二)样本选取和数据来源

本文选取了2010年在沪、深两市已上市的12家白酒类公司为研究样本。所选的12家上市公司分别为:泸州老窖、古井贡、酒鬼酒、五粮液、洋河股份、新疆伊力特、金种子酒、贵州茅台、衡水老白干、沱牌曲酒、水井坊、山西杏花村汾酒。

目前,我国已上市的酒类公司还有甘肃皇台酒业和浙江古越龙山绍兴酒,鉴于甘肃皇台酒业已处于ST状态,而浙江龙山绍兴酒主营黄酒,二者均不在本文的比较范围内。本文选用的数据主要参考上述12家白酒类上市公司2010年度报表。

三、实证分析

采用SPSS17.0对这12家上市公司进行因子分析。具体步骤和结果如下:

(一)利用Z-score对数据进行标准化处理,并求出其相关系数矩阵,然后对相关系数矩阵进行主成分分析,得出方差贡献分析表,按照因子累计方差贡献率达到80%以上的原则,选取了前4个因子作为主因子,它们的累计方差贡献率达到了90.33%反映原始信息(见表1)。

表1 解释的总方差

6 .399 2.848 97.2367 .227 1.620 98.8568 .089 .636 99.4939 .043 .306 99.79910 .026 .188 99.98611 .002 .014 100.00012 4.074E-16 2.910E-15 100.00013 1.300E-16 9.286E-16 100.00014 -4.908E-17 -3.506E-16100.000

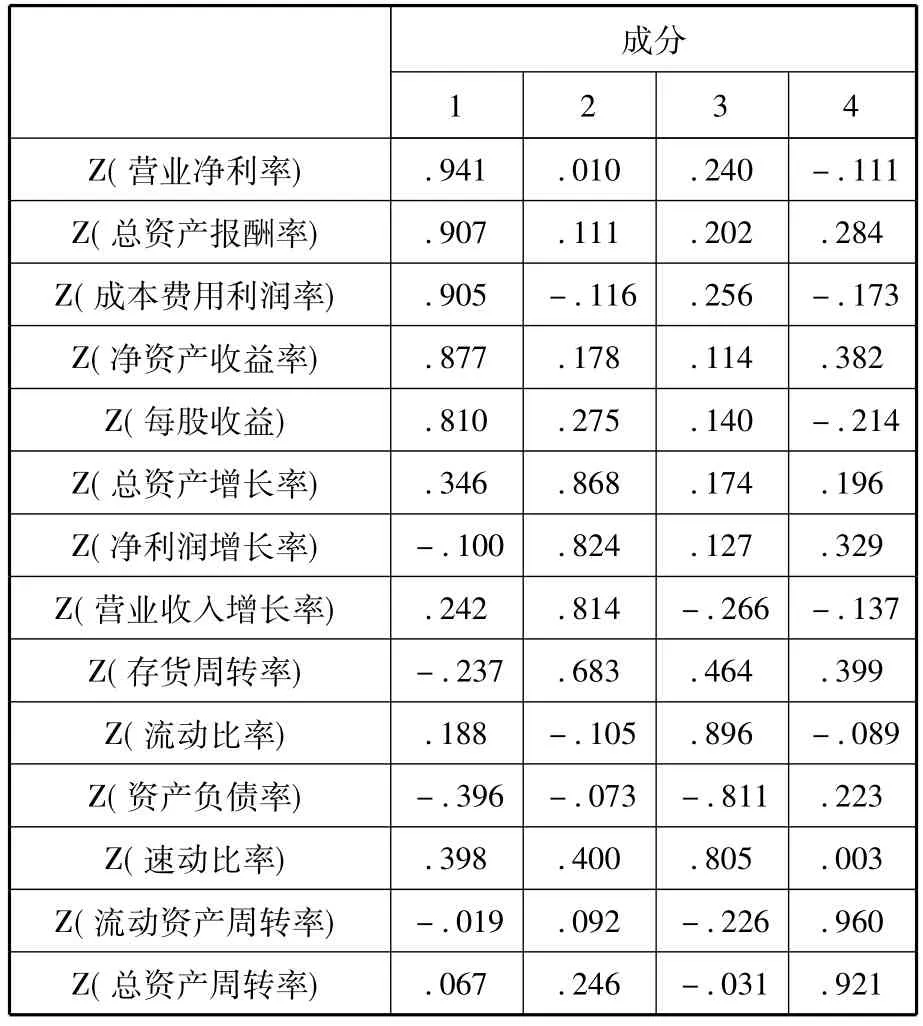

(二)因子载荷矩阵。用最大方差法对初始因子载荷矩阵进行旋转,通过对因子模型的旋转变换,因子旋转前后累计方差贡献率并没有改变,但公共因子的负荷系数更接近于1或更接近于0,这样得到的公共因子对变量的解释力更有意义,从而便于确定各公共因子所代表的指标类型。旋转后的因子载荷矩阵如表2所示,由负荷系数绝对值大于0.5的选择原则可以确定,第一个公共因子由营业净利率、成本费用利润率、总资产报酬率和每股收益指标决定,代表了企业的盈利能力;第二个因子由总资产增长率、净利润增长率和营业收入增长率决定,代表了企业的发展能力;第三个因子由总资产周转率和流动资产周转率决定,代表着企业的运营能力;第四个因子由速动比率、流动比率和总资产负债率决定,代表着企业的偿债能力。

表2 旋转成分矩阵

(三)因子得分。通过SPSS软件相关程序的处理,得到因子得分系数矩阵。通过将标准化变换后的数据代入因子得分函数,就可以得到每个企业的因子得分。

(四)确定企业业绩评价的总得分和排名。利用因子得分和各公共因子的方差贡献率,确定公因子的权重:W1=0.35982;W2=0.23226;W3=0.21272;W4=0.19520。由业绩评价总指标计算公式S=W1*F1+W2*F2+W3*F3+W4*F4计算得出各公司的总得分和排名(见表3)。

表3 因子得分表

四、结论

因子分析法是利用各指标之间的内在关系确定各项指标在总评价体系中权重的客观赋权法,运用这种方法对企业的盈利能力、运营能力、偿债能力和成长能力进行客观地评价,为企业投资者、管理者等提供参考,以作出正确的决策。

从上述因子得分表中可以看到,综合排名前四的是洋河股份、泸州老窖、贵州茅台和金种子酒。洋河股份表现出很强的盈利能力和发展能力,而运营能力和偿债能力较平均水平低。自2009年洋河股份IPO成功后,表现出很强的发展势头,这与宿迁市政府有意识打造白酒企业及江苏省政府的大力支持是分不开的。2009年洋河股份和今世缘联手打造江苏省生物酿造酒技术研究院;洋河股份2010年收购了双沟酒业,进一步强化其市场地位,降低竞争成本,实现优势互补,提高竞争能力。未来以洋河股份为“领头羊”的苏酒将会有高速的发展。

泸州老窖的盈利能力和运营能力较强,而发展能力和偿债能力却较低。2010年泸州老窖着手发展直销网络,实现营销模式的突变,减少了利润分流,增强了利润的集中度。为降低成本,提升利润,企业开始加快资源整合。泸州老窖推出了中国白酒行业首个期酒产品,有金融意识的创新性,但资本运作是把双刃剑,如何使用得当需要公司管理人员综合公司战略等各方面的因素加以考虑。2009年以来泸州老窖的发展受到了宏观环境的影响,其经营实力、品牌竞争力等方面仍有待提升。

贵州茅台的盈利能力和偿债能力较强,而运营能力和发展能力相对较弱。茅台品牌背后有着深厚的文化价值观,与生俱来的优势让它在行业内掌握了定价权,在经济不景气的情况下可采取“控量保价”措施来维系其霸主地位。而对于一直定位在高端产品市场的贵州茅台集团,如何在未来激烈的市场竞争中提升自己的运营能力和发展能力是值得其公司股东和管理人员思考的问题。

从上述表格可以看出金种子酒业的发展能力、运营能力和偿债能力均高于平均水平,但是其盈利能力却相对较弱。2010年金种子酒公司贯彻“聚焦资源,做强主业白酒”的发展战略,先后剥离了皮革、玻璃、高速公路、房地产等非核心业务,集中力量做强白酒业务。2010年金种子酒业绩有了高速的增长,但是其成本费用利润率相对来说很低,说明其为取得利润付出的代价相对较高,公司的营业净利率和每股收益和上述3个公司相差很远,说明金种子酒在未来的发展中如何提高盈利水平是应特别注意的问题。

从综合排名倒数四名的企业是新疆伊力特、衡水老白干、酒鬼酒和沱牌曲酒。这四家公司在盈利能力、发展能力和偿债能力的表现较平均水平低,值得说明的是衡水老白干的运营能力很强,资产使用效率较高,但是其偿债能力却很弱,代表其偿债能力第三个因子的值最小。管理层有必要对公司战略、业务流程进行重新审视,通过推进精细化管理、降低生产成本和期间费用来改善企业的经营绩效,提升其盈利能力,同时企业还应加强核心竞争力的培养,提升未来的发展空间。

[1]李斌.对白酒行业上市公司经营业绩因子分析探讨[J].商业研究,2000(5):77-79.

[2]傅国城.中国白酒产业如何面对未来发展新趋势[J].酿酒,2011(1):88 -91.

[3]庾莉萍.金融危机下的白酒行业[J].酿酒,2009(2):62-64.

[4]张振刚,宋家顺.上市公司财务指标综合评价分析——传播与文化类公司数据[J].财会通讯,2010(8):15-17.

[5]马卉,盖丽玮,汪丽萍.现阶段我国白酒产业SWOT 分析[J].经营管理者,2009(2):66

[6]徐发,谢武.我国白酒行业总体概况和发展趋势分析[J].酿酒,2009(2):23-25.

[7]马卉.我国白酒产业现阶段面临的问题及解决对策[J].现代商业,2009(3):190.