FDI、人民币汇率与国际市场占有率之间关系的研究——基于ECM模型

2011-06-11林杰

林 杰

(浙江工商大学,浙江 杭州 310018)

一、引言

改革开放以来,我国经济持续高速发展,尤其加入WTO后,高速增长的经济和日益开放的投资环境使我国吸引FDI的区位优势不断强化,我国已经成为承接国际产业转移的重要国家之一。然而,在FDI对我国国际竞争力的影响问题上却一直存有分歧。部分学者认为FDI已经成为影响我国国内经济实力与竞争力状况的重要因素之一,并逐步成为国家国际竞争力赖以建设的基础,如叶耀明、戚列种(2001)认为由FDI带来的先进技术所引起的扩散效应能提升我国外贸竞争力,但是FDI对我国长期外贸竞争力也有着负面影响;蒋瑛、谭新生(2004)认为FDI对发展中东道国的外贸竞争力具有正面效应;张守森、于英川(2005)发现FDI流量和存量按线性关系递增,提升了对外贸易出口的拉动率。有学者认为FDI对我国国际竞争力具有负面效应,如张东云(2011)认为FDI的产出效应和贸易效应均为负,且因果检验表明只存在由出口到FDI的单向因果关系;宋延等(2007)的研究也证实外国直接投资削弱了国内多数行业和产品的出口竞争力。虽然,学界关于FDI对贸易竞争力的影响并没有形成一致结论,但研究皆表明我国对外贸易与外商直接投资之间确实存在一定关联性。考虑FDI实为国际资本的跨国界流动,受人民币汇率因素影响较大,同时许多研究也基本证实汇率对国际竞争力具有负面影响,可见三者应一并纳入经济系统讨论,然而,这些研究都仅单独基于FDI或汇率探讨国际竞争力,这可能是结论出现分歧的原因之一,故本文引入人民币有效汇率与FDI共同探究两者对我国国际竞争力的影响,这有助于获得更令人信服的结论。鉴于此,本文引入国际市场占有率衡量贸易竞争力,运用协整分析与ECM分析的方法,探求1987—2008年我国市场占有率与外商直接投资、人民币汇率之间的关系。

二、计量模型指标与数据说明

(一)模型构建与指标选取

本文通过构建误差修正模型探究三者间的关系:

其中,CI是国际市场占有率,用本国商品与服务年出口总额(XC)占世界商品与服务年出口总额(XW)的比例来表示;FDI是实际外商直接投资;reer是实际有效汇率指数。此外,为提高模型对经济系统解释力,添入变量DI,即GDP占比,用中国GDP占世界GDP的比重来表示。ECMt-1为误差修正项,υt为模型误差项。变量皆取为对数形式,目的是有效消除时间序列的异方差性的同时保持数据原有特性。

(二)数据说明

本文数据的时间跨度为1987—2008年,单位均统一为亿美元,皆根据中国统计年鉴上的历年人民币同美元汇率的年平均价折算。其中,XC与XW整理自《中国统计年鉴》和海关署统计,商品与服务出口额皆按离岸价格统计;FDI是以2000年为基期(2000=100)的实际外商投资指数,数据整理自《中国统计年鉴》;reer整理自国际货币基金组织(IMF)的国际金融统计(IFS)数据,是以2000年为基期,用间接标价法表示的人民币实际有效汇率指数,此指数考虑了所有双边名义汇率状况,并剔除了物价水平对人民币币值的影响;中国和世界的GDP整理自联合国统计司(unsd)国民账户统计数据库(national accounts main aggregates database),也处理为以2000年为基期。

三、实证分析

(一)平稳性检验

如表1所示,4个变量均在取一阶差分后为平稳的,因此,4个变量皆为一阶单整变量。

表1 单位根检验结果

(二)协整关系检验

本文借用Engle和Granger于1987年提出的两步检验法,确认4个变量的协整关系。

第一步:估计 lnCI对 lnFDI、lnDI、lnreer的回归方程。对4变量进行OLS估计得到以下的协整形式:模型回归结果显示,R2=0.970216,DW=0.4508,表明模型的拟合度较高,此外变量系数也都通过了t检验。

第二步:检验模型的残差是否是平稳序列。这需要用ADF的检验方法对模型的残差进行平稳性检测。检验结果显示,ADF统计量为-2.074323小于1%显著性水平下的临界值-2.679735,因此FDI、GDP占比、汇率与国际市场占有率四个变量之间存在长期稳定的均衡关系。从回归所得的协整方程可看出,外商直接投资、市场需求份额和汇率每变动1个百分比,将会使市场占有率相应的提高0.424%,0.854%,-0.262%。

(三)ECM模型分析

由于4个变量间存在长期稳定的均衡关系,那么可以着手设定误差修正模型,通过对不显著滞后项的逐项消除,最终得到了如下误差修正模型:

模型的回归结果显示,R2=0.861534,DW=1.635761,F=17.42162(P 值为 0.000014),可见模型的拟合度较高,方程通过了 F检验、DW 检验,ΔlnFDIt、ΔlnDIt、Δlnreert、Δlnreert-1、ECMt-1都通过了 t检验。模型的短期调整系数是显著的,而且变量的符号与长期均衡关系的符号一致,此外,误差修正模型符号为负,符合反向修正机制,其系数为-0.616,这说明在短期当出口受到冲击时,将以0.616的调整力度将非均衡拉回到均衡状态。

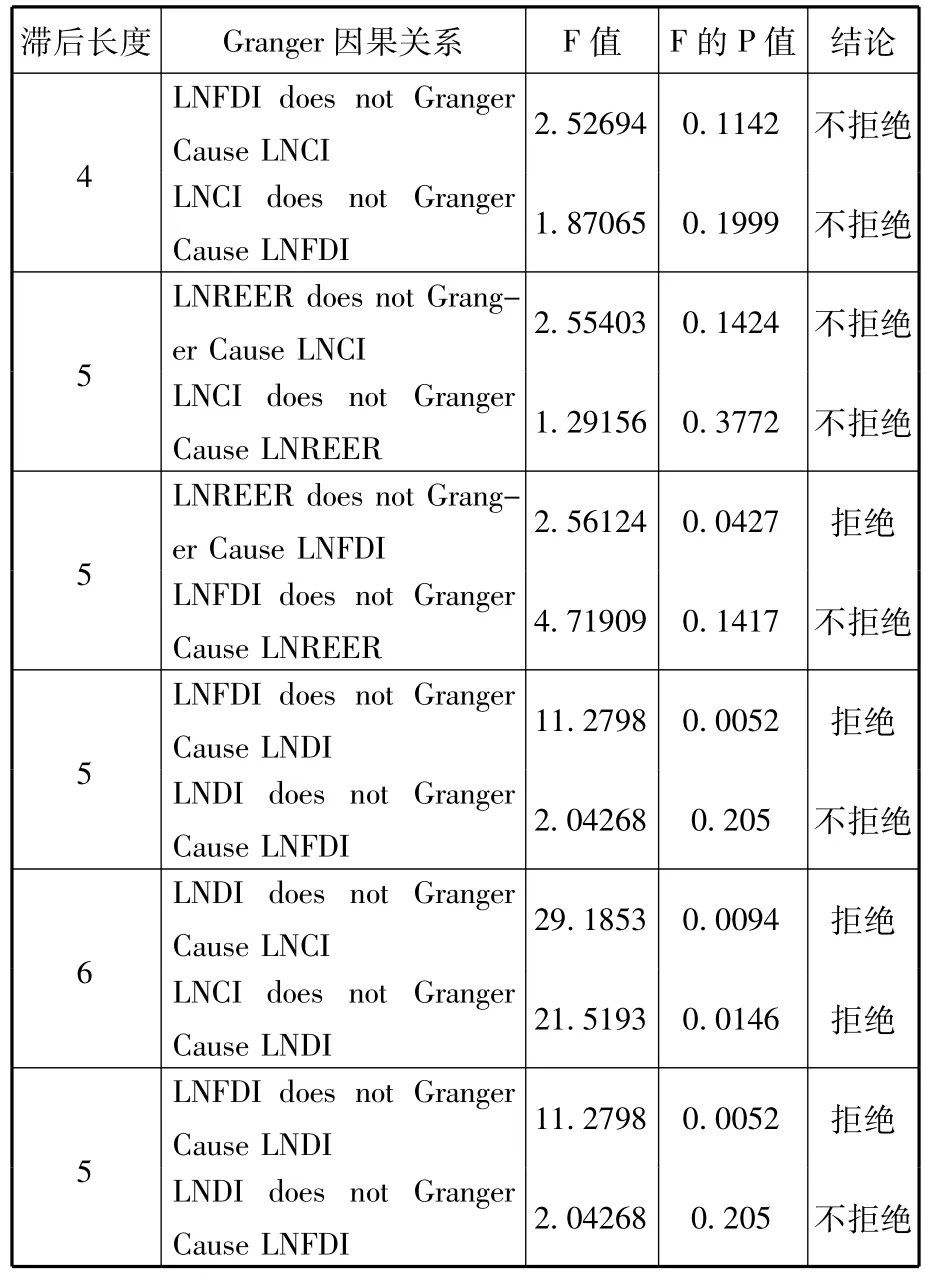

(四)Granger因果检验

由表2格兰杰因果关系检验结论可知,FDI、REER都不是CI的格兰杰原因,REER是FDI的原因,而FDI是DI的原因,DI与CI互为因果关系。

表2 因果关系检验结果

四、结论与政策建议

(一)结论分析

根据协整检验与ECM模型结论,可以获知,FDI对市场占有率的弹性在长短期分别为0.424和0.976,表明无论长期还是短期FDI的提高都有利于我国产品出口,而且短期的影响较为明显。然而,格兰杰因果关系检验显示,FDI与市场占有率之间不存在因果关系,这说明FDI并不是引起国际市场占有率提升的直接原因,实质上FDI增加首先会扩大我国的市场需求,而正如一般经济学理论所示,市场需求扩张吸引了大量的投资,投资带来了生产力的提升和资本积累继而促进生产和贸易,从而提升市场占有率。可见FDI对于市场占有率有着一定的间接影响。

根据协整与ECM模型结论,实际有效汇率对市场占有率的弹性在长短期分别为-0.262和-0.420,可以看出无论长期还是短期人民币实际有效汇率对国际市场占有率存在负相关性,即人民币有效汇率的降低有利于我国产品的市场占有率的提升。但是,格兰杰因果关系检验显示实际有效汇率的变动与市场占有率之间不存在因果关系,这可能是因为实际有效汇率并不直接作用于市场占有率,它主要透过价格调节机制传导,存在一个作用的传递过程。

(二)政策建议

1.FDI引导方面

(1)鉴于FDI对国际市场占有率起着积极的间接促进作用,我们应该继续坚持引入外资的方针让外资进一步拉动出口贸易,但在引入过程中必须注重外资的质量和水平。

(2)政府应适时调整引资政策和产业政策,引导FDI流向资本密集型行业和技术密集型行业,促进我国出口产业的平衡发展,提高整体竞争力。

2.汇率管制方面

(1)政府应当继续深化我国的汇率改革,不断完善外汇市场的配套法律、法规,以约束交易主体行为,减少汇率市场上的投机行为,从而充分发挥汇率对经济的调节作用,保证外汇市场的健康发展。

(2)我国出口贸易的持续性增长应着眼于通过引导出口企业整合自身的资源优势、深化品牌经营的理念和手段获得出口商品结构升级,尽量避免通过货币贬值扩张贸易的做法,从而将汇率对出口的消极影响降到最低。

[1]张守森,于英川.FDI对中国国际竞争力的影响[J].商业研究,2005(7).

[2]张东云.FDI、出口:经济效应与贸易效应实证分析[J].商业时代.2011(7):39-41.

[3]宋延武,王虹,邓小英.外国直接投资与我国出口结构和出口竞争力的关系研究—基于SPSS回归模型的实证分析与检验[J].国际贸易问题,2007(5):16-22.

[4]蒋瑛,谭新生.利用外商直接投资与中国外贸竞争力[J].世界经济,2004(7):51-54.

[5]叶耀明,戚列种.利用外国直接投资与提升我国外贸竞争力[J].上海经济研究,2002(3):37-42.

[6]黄静波,曾昭志.人民币汇率波动、FDI流入对出口影响之分析[J].中山大学学报(社会科学版),2011(1):192-199.