《会计基础知识》教学中的一些方法和技巧

2011-06-09杨玲

杨玲

(东莞市南城职业中学 广东 东莞 523071)

《会计基础知识》教学中的一些方法和技巧

杨玲

(东莞市南城职业中学 广东 东莞 523071)

阐述在教学过程中如何教学生理解会计恒等式,如何让学生掌握九种经济业务类型及应用,如何让学生正确理解会计要素结构,从而达到使学生快速地编制会计分录的教学目的。

会计基础知识;教学;方法;技巧;恒等式;经济业务;会计分录

《会计基础知识》课是所有会计专业学生求学的 “必经之路”,因此,这部分知识对中职生而言极其重要。但因其入门难,在学习过程中,很多学生抱怨不断,尤其是对如何根据经济业务做会计分录很头痛。中职教师也叫苦连天,因为讲了很多学生还是不明白。鉴于此,笔者根据多年的教学经验,在此谈一些个人的体会和做法,和同行分享。

笔者认为,要让学生学会如何编制会计分录,要从以下三个环节去把握教学。学生将这三个环节上的知识“点”连成一条“线”,才能将有关内容融会贯通,从而真正掌握如何编制会计分录。

理解会计恒等式与经济业务类型的关系

要想学会编制会计分录,首要条件是深刻理解会计恒等式与九种经济业务类型的关系。很多学生在学习这部分内容时,都是简单记忆两个等式和九种经济业务类型,并没有真正理解这些知识点。因此,在学完“借贷记账法”后有学生不懂,并不是因为“借贷记账法”有多么难学,而是因为在学习“会计恒等式”时,没有理解它的意义以及经济业务对恒等式的影响。笔者在课堂上分成以下几步讲解:

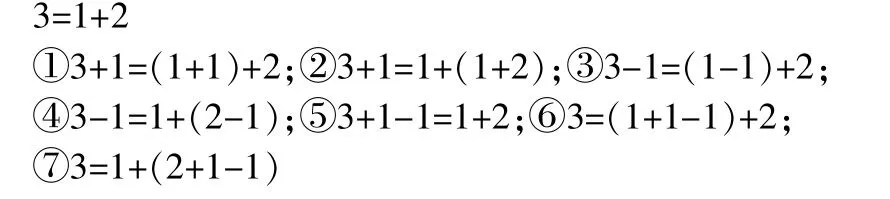

第一步,讲解会计恒等式:资产=负债+所有者权益,让学生重点理解“相等”的含义。在黑板上先列出几个等式:

相信所有学生都知道这七个等式都是正确的,重点是让学生归纳它们的共性:①②为两边同增,等式相等;③④为两边同减,等式相等;⑤⑥⑦为等式同一边一增一减,等式同样相等。随后将数字3替换成资产,数字1替换成负债,数字2替换成所有者权益。这样,不费太多的口舌就能让学生理解会计恒等式的意思,促进其掌握这个难点。

第二步,讲解经济业务对恒等式的影响,让学生理解任何一种经济业务都不会影响会计恒等式的相等关系。在会计从业资格考试教材 《会计基础知识》中列举了九种经济业务类型:(1)一项资产和一项负债同时增加;(2)一项资产和一项所有者权益同时增加;(3)一项资产和一项负债同时减少;(4)一项资产和一项所有者权益同时减少;(5)一项资产增加,另一项资产减少;(6)一项负债增加,另一项负债减少;(7)一项负债增加,一项所有者权益减少;(8)一项负债减少,一项所有者权益增加;(9)一项所有者权益增加,另一项所有者权益减少。

如果逐一讲解这九种经济业务既枯燥又无趣,也难以让学生一下子全部记住,所以仍可利用上述等式去讲。此时教师可以让学生“对号入座”,将课本上的九种经济业务类型用上述等式表示,当学生用到第⑦个等式时就会发现怎么缺了两种,于是让学生自己编两个等式去配合教材上剩下的两种经济业务。同时引导学生总结这九种经济业务类型,将其分成三类:第一类是等式两边同增型,如(1)、(2)种经济业务;第二类是等式两边同减型,如(3)、(4)种经济业务;第三类是等式一边同增减,如(5)至(9)种经济业务。这样的归类和总结,会促进学生学得既快又轻松。在此基础上引导学生分析九种经济业务类型对恒等式有何影响,结合第一步骤让学生反思这些等式无论增减多少,只要保证等式两边同增同减或者等式同一边的一增一减,则等式永远相等。最终让学生认识到任何经济业务的发生都不会影响恒等式的恒等关系。要让学生明白导致等式不相等的经济业务是不存在的。

第三步,举例讲解经济业务,说明任何经济业务的发生都不会破坏会计恒等式的平衡关系。在讲解时,让学生理解各种经济业务是如何影响会计恒等式中各要素变化的,尤其是要进一步理解“相等”的思想。

例如:某企业向银行借款80,000元存入银行。利用会计恒等式,以提问启发的方式和学生一起分析这笔业务。

第一问:“企业向银行借款”会涉及哪一种要素?学生回答涉及“负债”。

第二问:此项借款导致企业的负债是增加还是减少?学生判断导致增加。

第三问:此笔业务另外又会影响哪个要素?学生在经过启发后就会判断影响“资产”要素。

第四问:“存入银行”导致企业资产是增加还是减少?学生判断导致增加。

经过这一番分析后,在黑板上将其结果表示出来即:

资产 =负债+所有者权益

+80000 +80000

这样,学生就会很直观地看到分析结果,也会很充分地理解这笔经济业务导致会计恒等式两边同增80,000元,并且等式保持相等,属于“一项资产和一项负债同时增加”的业务类型。按照此种模式,再循环举例讲解2~3个,让学生独立完成3~4个练习,这样学生很快就会掌握上述知识点。

结合会计恒等式理解学习会计要素的结构

要想学会编制会计分录,则须对会计要素的结构有非常清晰的认识,并能娴熟地掌握和运用。当讲解借贷记账法下的账户结构这一内容时,应结合会计恒等式,将本节内容融会进去。可分成以下几个步骤完成:首先,在黑板上展现会计恒等式:资产=负债+所有者权益。通过提问复习,强调任何一笔经济业务的发生都不会影响其相等关系。其次,将另一等式:“收入-费用=利润”写在黑板上。教师引导学生分析利润是属于“所有者权益”的,然后将两个公式进行合并,即:资产=负债+所有者权益+收入-费用。第三,经过上述讲解之后,开始讲账户的结构,在黑板上展示:

当讲解“资产”类账户的结构时,先不要过多解释该类账户为什么会是借方登记增加贷方登记减少,只先让学生知道一般资产类账户基本是借方记增加,贷方记减少即可。然后让学生按照这个方式想一下:“负债”应该如何反映其增减情况?其记录方向能不能和资产类一样?经过分析和引导,学生自然会得出负债类账户和资产类账户记录相反。然后,让学生分析记录账户增减的情况有几种?学生经过观察,就会得出只有两种情况,即一类是借方记增加,贷方记减少;另一类是借方记减少,贷方记增加。按照这个思路让学生分析“所有者权益”类账户的登记方向,学生会很容易推出该类账户的记录方向和负债是一样的。以此类推,收入记录的方向也就出来了。但在让学生分析费用类账户时,学生常会出现错误,这很正常。很多学生没有注意到费用与负债、所有者权益的相减关系,自然而然地认为是其借方记减少、贷方记增加。在此情况下,要提醒学生仔细观察负债、所有者权益、收入这三个要素之间的关系,学生会发现是相加的关系,再让学生观察“费用”和这几项要素是什么关系。学生发现是相减的关系,此时,应将“费用”要素进行移项,将等式变成:

学生在看到这种变化之后,会很快得出费用类账户应该和资产类账户结构一致,也是借方记增加,贷方记减少。经过分析之后,学生基本上不需要记忆各要素的增减方向,就很快掌握了这个难点。

融通知识点,结成知识线,学会编制会计分录

在讲解这部分内容时,要在黑板上写下这个等式:

引入经济业务,分成以下几步讲解。

例题:大华公司购入一批原材料,价款50,000元,款示付。

第一步,让学生明确这笔业务的会计主体是“谁”,“立场”要分清楚,让学生进一步理解“会计主体假设”的含义。学生经过判断得出是“大华公司”。

第二步,在课堂教学中,让学生观察“大华公司”做了什么事情?学生回答“买材料”。提出第一个问题:“此项业务涉及哪些会计要素?”经过引导观察,让学生得出影响“资产、负债”这两个会计要素。再提出第二个问题:“这个资产叫什么名字?负债叫什么名字?”让学生翻开会计科目表,找出最合适的名称。一般情况学生都会正确回答,是“原材料、应付账款”科目。此举是让学生明白会计科目的作用,同时熟悉这些名称,避免死记硬背。紧接着提出第三个问题:“在此业务中‘原材料'是增还是减?‘应付账款'是增还是减?”让学生进行判断,引导其得出“影响‘原材料'增加”,但对于‘应付账款'是增是减,则要给学生仔细解释,因为学生在刚开始学习会计的时候,对应收应付分不清“立场”,常会判断错误。所以要强调这方面的内容,经过解释后得出“影响‘应付账款'增加”。

第三步,在经过上述分析之后,让学生将自己的分析结果展示在黑板上,即:

然后,教师提出反问“为什么资产增加50,000?”让学生将第二步的分析结果进行逆向总结,再次提醒学生注意“资产类账户结构”的知识点,提出“这笔经济业务影响资产是增加还是减少?”的问题,让学生明确:“资产-原材料”增加50,000元应列示在其借方的道理。然后让学生独立分析经济业务的另一半“负债—应付账款”应如何体现出来,让学生将结果写在黑板上,当然,要提醒学生注意恒等式两边的不同。即:

第四步,让学生回顾曾学过的知识点,将“点”结成“线”,达到融会贯通,强化理解。在经过前段学习和练习后学生会很容易得出该业务属于“一项资产增加,另一项负债增加,等式两边同增”的类型。再次逆向回忆资产、负债的增减方向,还是为了让学生进一步理解如何将这些知识点连成“线”。

第五步,顺理成章,教师在黑板上写出会计分录:

借:原材料 50000

贷:应付账款 50000

笔者相信,写出这个会计分录的道理学生应该非常容易看明白。这个过程像抽丝剥茧一样,一层一层让学生理解如何做出会计分录,从而达到学会做会计分录。

在讲解的基础上,应再反复讲2~3个例题,同样的过程、同样的分析重复几次,让学生理解得更加充分,掌握得更加牢固。这样“会计语言”也就被学生轻松学会,教师的教学目标就达到了,且教学效果显著。

[1]会计从业资格考试辅导教材编委会.会计基础[M].北京:中国财政经济出版社,2005:12-15,41-51.

[2]许义生,陈菂,于敏.初级财务会计学[M].广州:中山大学出版社,2002:40-47.

[3]会计从业资格考试辅导教材编写组.会计基础[M].北京:北京理工大学出版社,2009.

[4]会计从业资格考试辅导教材编写组.财经法规与会计职业道德[M].北京:北京理工大学出版社,2009.

G712

A

1672-5727(2011)01-0170-02

杨玲(1971—),女,陕西渭南人,广东省东莞市南城职业中学教师,中学一级教师,主要从事会计从业资格考试教学与研究。