关于保险风险理论的研究

2011-06-01宋兴明

○宋兴明

(哈尔滨工程大学理学院黑龙江 哈尔滨 150000)

一、短期个别风险模型

1、函数分析

矩母函数对于一个非负随机变量X,其分布函数为F(x),其矩母函数定义为:

矩母函数可以完全刻画随机变量X的分布特征:如果两个随机变量具有相矩母函数,则它们的分布函数也相同。由于这种一一对应的关系,矩母函数便成为研究随机变量的一个得心应手的工具,以矩母函数表达的结论均可以转换成关于分布函数的关系。矩母函数有一个很好的性质:独立和的矩母函数等于各个变量的矩母函数,即设:S=X1+X2+…+Xn,其中 X1,X2,…,Xn相互独立,则有:

这一性质在研究总理赔量的分布时具有重要的意义。矩母函数的优点在于求随机变量的分布函数,这样容易求随机和的分布函数。

利用全概率公式,可以得到2个条件期望和条件方差的公式:

公式(2)称为期望的累积法则,公式(3)则表明,总的方差可以分解成方差的期望与条件期望的方差之和。

2、短期个别风险模型简介

承保人收取投保人的保费后,将面临赔偿损失的风险。设在一定时间内承保人所面临的总的赔偿为S,S为一个随机变量,设该时期内共有n个投保个体,假定第i张保单可能发生的理赔(或理解为保险人i的赔付)为Xi,则:

也就是说个体损失的和构成总损失。通常假设X1,X2,…,Xn相互独立,即风险损失彼此无影响。而且由于我们假设是在某一段时间内,这样考虑的时间变化的范围较小,可以忽略利息的影响。以上公式称为短期个别风险模型。

3、求S分布的几种方法

(1)卷积方法。令 F(x)=P(S≤x)表示 Xi的分布函数(i=1,2,…n),F(k)是 X1+X2+…+Xk的分布函数,FS是 S的分布函数,则有下述递推公式:

式中FX*FY是分布FX与FY的卷积运算,它是W=X+Y的分布函数,在X和Y独立的条件下:

(2)矩母函数法。设Ms与Mi(t)分别为S与Xi的矩母函数,即Ms(t)=E(ets)及Mi(t)=E(etxt),则有:

若将t换成-t,则Ms(-t)是Laplace变换,由矩母函数的连续性及唯一性,便可求得S的概率分布。

二、短期聚合风险模型

1、短期聚合风险模型简介

给定时间内保单的总理赔量为S,则有:

同样,Xi来表示对某类保单的第i次理赔,N表示在给定时间内保单发生理赔的次数。为了使以上的理论具有可操作性,通常对其中的随机变量做以下的假设:假设一:随机变量X1,X2,…,Xn是相互独立的。假设二:X1,X2,…,Xn是具有相同分布的随机变量,即Xi中的风险都为同质风险,其分布函数为P(x)。与个体风险模型不同之处在于,理赔次数n=N是随机变量。这正是“聚合”的意义之所在。

2、建立理赔额S的数字特征

首先确定理赔总额S的数字特征的计算公式。

X的数学期望:uX=E{X}

X的方差:σ2X=Var{X}

X的矩母函数:MX(t)=E{etX}

再设MN(t)与MS(t)分别为N与S的矩母函数,应用条件期望嵌套公式及全方差公式,我们有:

这样便建立了S的数字特征。

这表明:理赔总额S的期望值为理赔次数N与每次理赔次数N期望值之乘积;理赔总额S的变异(即方差)由两部分构成。一部分来自于个体理赔量的变异,另一部分来自于理赔次数的变异;理赔总额S的矩母函数是理赔次数N的矩母函数在关于个体理赔量X1的半不变量lnMX(t)处的函数值。

利用全概率公式,可得S的分布函数为:

其中 P*n(x)=P*P*…P(x)=Pro(X1+X2+…+Xn=x)理赔次数N取不同的分布,个别理赔量取不同的分布P(x),就得到了总理赔量S的不同复合分布。如果N为Poisson分布,则S的相应分布便成为复合Poisson分布。

3、复合Poisson分布

当理赔次数服从参数为λ的Poisson分布,个别理赔量的分布函数为P(x)时,称S的分布为参数λ、分布函数P(x)确定的复合Poisson分布,它的数字特征如下:

复合Poisson分布有一个很好的性质,如定理1所述。

这个定理在建立保险模型方面有两个应用:若有m个险种,每个险种的理赔总量均是复合Poisson变量并相互独立,则总理赔量也服从复合Poisson分布;考虑m年期的单个险种,假设各年内的理赔总量均是复合Poisson变量,但各年理赔总量的分布可能不同,则定理表明:m年期的总理赔量也服从复合Poisson分布。

三、长期聚合风险模型

1、长期聚合风险模型简介

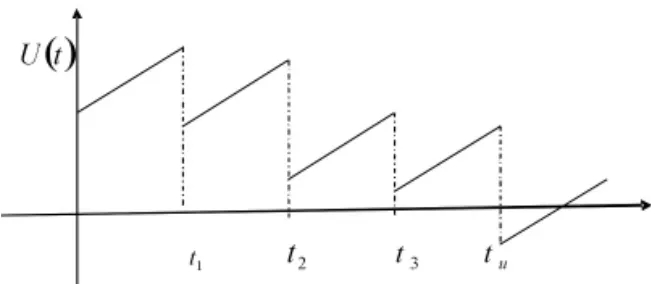

本模型是针对一个较长时期内建立保险人盈余量变化模型。此处的盈余是指某个初始启动基金加上收取保费超过理赔的那一部分,而非财务意义上的盈余。为了数学处理方便,通常不考虑利息和其他除了保费和理赔之外的影响盈余的因素,例如附加费和保单持有人的分红等等。对t≥0,记U(t)为保险人在时刻t的盈余。假设保费以常数c>0,c=(1+θ)u,连续收取,S(t)为直到时刻t的总理赔量。如果U(0)=u为时刻0时初始盈余,则有:

因此,通常的盈余过程{U(t),t≥0}如图 1所示:

图1

使用“过程”这一词表明,我们关心的是随时间t,(t≥0)变化的随机变化族以及它们分布之间的关系。

对盈余过程{U(t),t≥0}来说,保险人最关心在某一时期内首次出现负盈余(即破产发生)的时间机器破产发生的概率,即确定:

第一,破产发生时刻。

如果对于一切的 t≥0,都有 U(t)>0,则约定 T=∞,表示保险公司不会发生破产。

第二,时间t以内破产发生概率。

特别地,当 t→∞ 时的概率 Ψ(u)=P(T<∞)。

称Ψ(U)为初始盈余是u的情况下破产发生的概率,简称为破产概率。破产概率的研究一直以来是人们关注的焦点,它是衡量一个保险机构金融风险的极其重要的尺度。

与破产时刻问题相联系,我们需要确定如下问题:

第一,直到时刻t为止的理赔次数过程N(t)。

第三,Ψ(u)及与Ψ(u)有关的调节系数R,即下面关于r方程的正解:

其中θ为安全附加系数。

第四,与u-S(t)有关的一些特殊随机变量的概率分布。

2、理赔过程

对某个确定的保险险种,把N(t)记作直到时刻t为止的理赔次数,S(t)为直到时刻t为止的总理赔量。假设初始时刻为t=0,故 N(0)=0。显然,只要 N(t)=0,就有 S(t)=0。Xi来表示对第i次理赔的理赔量,则

{N(t),t≥0}称为理赔次数过程,{S(t),t≥0}称为总理赔过程。

对于式(14)定义的 S(t),如果 X1,X2,…,Xn是相互独立且服从同一分布函数 P(x)的随机变量,它们还与过程{N(t),t≥0}独立,而且假设{N(t),t≥0}为 Poisson过程,则称{S(t),t≥0}为复合Poisson过程。如果总理赔量过程是由参数λ和P(x)确定的复合Poisson过程,则它和理赔次数有如下相似的性质:

如果 t≥0,h>0,则 S(t+h)S(t)是由参数 λh和 P(x)的确复合Poisson分布,也就是说:

这里P*k(x)是分布函数P(x)的的k重卷积。

在长度为dt的无穷小区间中,可能没有理赔,也可能只有一次理赔量服从分布函数P(x)的的理赔,有一次理赔的概率为λdt,没有理赔的概率为 1-λdt。

对任意时刻h,下一次理赔发生在h+t和h+t+dt之间,而且理赔量小于等于 x的概率为 e-λhλdtP(x)。

四、破产理论

破产理论是风险理论中非常重要的一个问题,对于保险公司而言,破产概率可以作为综合保费和索赔过程的保险公司稳定性的一个指标,是风险管理的一个有用工具,它可以作为保险公司一个十分有用的早期风险的警示手段,所以对破产理论的研究也具有很重要的意义。

在盈余过程 U(t)=u+ct-S(t),t≥0中通常人们最关心的是{u(t)<0}这一事件发生的可能性,我们定义 u(t)<0为破产发生。记破产发生的时刻为:

如果对于一切的 t≥0,都有 u(t)>0,则约定 T=∞,表示保险公司不会发生破产。记 Ψ(u)=Pr(T<∞),称 Ψ(u)为初始盈余是u的情况下破产发生的概率,简称为破产概率。

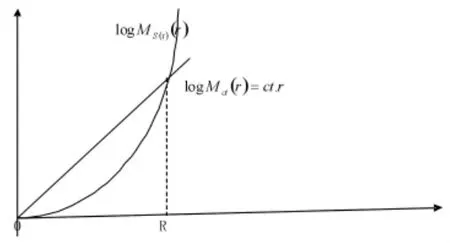

为了进一步分析哪些量与破产概率有关,我们比较时刻t时所收取的保费ct与索赔S(t)的矩母函数。

所以由此推出 logMS(t)(r)的 Taylor展开式为:

图2

由于 logMS(t)(r),图形的弯曲程度取决于它的一阶、二阶导数。由图 2可以看出,当 E[S(t)],Var[S(t)]增大,R变小;而当 c变大,则R变大。因此,R的大小,可以衡量风险的变化。R称为调节系数,是以下关于r方程的正根:

在离散时间情形下,R是关于如下方程的正根:

由于(18)式是一个非线性方程,通常来说求解比较困难。但利用调节系数r,可以得到破产概率的指数界,即下面的Lundberg不等式:

定理2:存活概率满足下列方程:

[1]Gerber H.U.数学风险导引[M].世界图文出版社,1979.

[2]Gerber H.U.,Shiu E.S.W.The joint distribution of the time of ruin,The surpluse immediately before ruin,and the deficit at ruin[J].Insurance:Mathematics and Ecnom ics,1997(21).

[3]GerberH.U.,Shiu E.S.W.On the time value of ruin[J].North American Actuarial journal,1998(2).

[4]Gerber,Goovaerts,kass.On the probability and severity of ruin[J].ASTIN Bulletin,1987(17).