中国黄金市场的非线性和确定性检验

2011-05-18黄腾飞李帮义熊季霞

黄腾飞,李帮义,熊季霞

(1.南京航空航天大学 经济管理学院,南京 210016;2.南京中医药大学 经济管理学院,南京 210027)

0 引言

自从被人类发现开始,黄金就具备了货币、金融和商品属性,并始终贯穿人类社会发展的整个历史,其金融和商品属性在不同的历史阶段表现出不同的作用力和影响力。当今,随着全球经济结构的变化和现代工业、科技的高速发展,黄金的应用范围逐渐扩大,除了在金融储备、货币、首饰中的应用占重要地位外,还具有保值和投资功能。因此,对黄金价格的分析和预测便成了一个有意义的课题。但是,长期以来,如同证券市场,作为分析主流的线性预测方法在黄金市场也遇到很大困难。那么,黄金市场是否也具有非线性?如果是,它是否也具有一定确定性,从而可以进行某种程度的预测呢?本文从非线性动力学角度出发,综合运用R/S分析、BDS检验和递归图方法对国内黄金价格的非线性和确定性进行分析检验,以期为央行储备、投资者分析决策提供有价值的理论依据。

1 检验方法

1.1 平稳化处理

非线性时间序列的很多处理方法要求时间序列是平稳的,但来源于实际的数据通常不能满足平稳性的要求。人们通常采用差分和去趋势的方法进行平稳化处理。在经济序列中常用的方法有收益率平稳化方法(rate of return,ROR)和对数线性去趋势平稳化方法(log-linear de-trending,LLD)。设 P(t)为时间序列,则有

或以lnP(t)为因变量,t为自变量,做对数线性回归 lnP(t)=a+bt,得序列

1.2 R/S分析法

R/S分析法即重标极差分析法,是Hurst在大量实证研究的基础上提出的一种方法,后经过多人努力逐渐完善。具体方法是首先计算时间序列的累积离差,得到经调整过的时间序列的极差,再用样本的标准差均分这个调整过的极差。Hurst研究发现,这个重标的极差在时间增量上按幂律规模变化。R/S分析法可表述为:

取对数值得到:

log(c)为回归方程的常数项,斜率H则是Hurst指数的估计值,其取值在0~1之间。当Hurst指数等于0.5时,时间序列服从标准的随机游走 (白噪声)。当Hurst指数介于0.5与1之间时,时间序列服从持久的、有偏的随机过程(也称为黑噪声)。当Hurst指数介于0与0.5之间时,时间序列是反持久性的(粉红噪声),比随机游走有更多的均值回归特征。此外,Hurst使用V统计量来检验R/S分析的稳定性

后来,Edigar Peters将V统计量扩展为确定信息耗散的平均循环长度的指标。

1.3 BDS检验法

BDS统计量是基于GP相关积分所建立起来的一种统计量,用于检验时间序列的统计独立性]。对于长度为n的时间序列,构造嵌入维数为m,时延为τ的嵌入向量为

其中 M=n-(m-1)τ为所构造 m维向量的个数,H为Heaviside单位函数:

Brock、Dechert和Scheinkman证明了对于一个独立同分布(i.i.d.)系统,当 m≥2,n→∞ 时,BDS 统计量

式中,σ(m,n,r)是{C(m,n,r)-C(1,n,r)m}的渐进方差估计量,r是区间宽度。

在使用BDS进行非线性检查前,需要通过滤波消除原时间序列线性相关的成分,通常对原时间序列拟合AR(p)模型,在寻找到合适的阶数p后,计算AR(p)的残差序列并对该残差序列进行BDS检验。残差序列et的计算方法是对原序列按(7)式用最小二乘法拟合:

BDS检验的零假设为:该残差序列et是i.i.d.的。如果结果拒绝零假设,则意味着原时间序列在某个显著水平下是非线性的。在BDS计算过程中p,r需要根据具体的时间序列特征进行选择。

1.4 递归图分析法

递归图主要用来定性地检验时间序列的确定性。对于观察获得的时间序列进行相空间重构,得向量xn,其中每个xi是m维嵌入空间中的一个点,代表系统在时刻i的状态。以时刻i作为横坐标,j作为纵坐标,取一给定距离r, 当 xi和 xj的距离||xi-xj||小于 r时,在(i,j)处作一个点,这就是递归图,它描述了重构的轨线是如何递归或重复自身的,揭示了系统的时间关联信息。

对于来自周期系统的时间序列,递归图为与对角线平行的一些带构成,对于来自混沌系统的时间序列,递归图有更复杂的结构,可以出现一些类周期现象,表现为一些小的,和对角线平行的带,而对于随机系统则没有这种结构。因此,通过观察递归图中有没有与对角线平行的带,可以定性地检验系统的确定性。

表1 上海黄金价格经ROR和LLD平稳化后的基本统计特征

表2 上海黄金价格R/S分析参数估计结果

2 实证分析

本文采用的是上海黄金交易所纯度为99.95%的黄金现货交易日收盘价格,时间从2002年10月30日到2010年2月26日,共1770个数据,来源为Bloomberg数据库。

先对原始时间序列进行收益率平稳化(ROR)和对数线性去趋势平稳化(LLD)处理,并对平稳化处理后的时间序列进行简单的统计分析,计算其均值、方差、偏度、峰度等,并且用Jarque-Bera测试检验了其正态性。表1表明,上海黄金价格序列不服从正态分布,具有“尖峰厚尾”的特点。

2.1 中国黄金价格序列的非线性检验

2.1.1 R/S分析

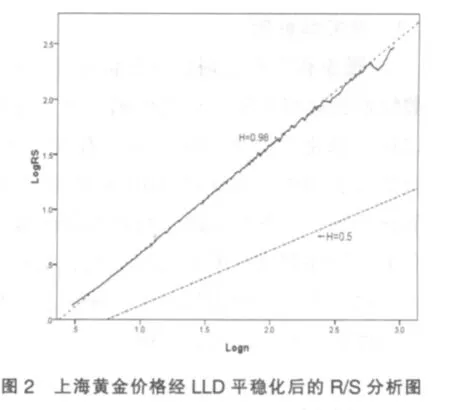

如表2、图1和图2所示,上海黄金价格序列在ROR和LLD两种平稳化后计算出Hurst指数分别为0.6301和0.9805,t检验在95%置信度水平是显著的。这说明上海黄金价格序列存在着分型特征,价格波动具备持久性,是有偏的随机过程而不遵循随即游走。而经LLD平稳化后的时间序列分型特征更为明显。因此上海黄金价格时间序列波动具有非线性特征。

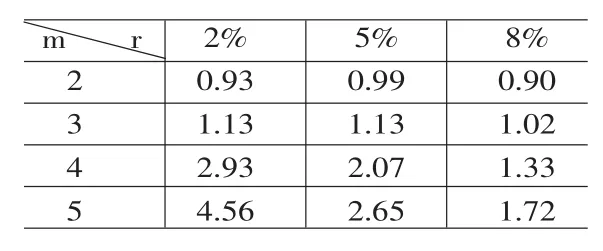

表3 上海黄金价格经ROR平稳化后的BDS检验结果

表4 上海黄金价格经LLD平稳化后的BDS检验结果

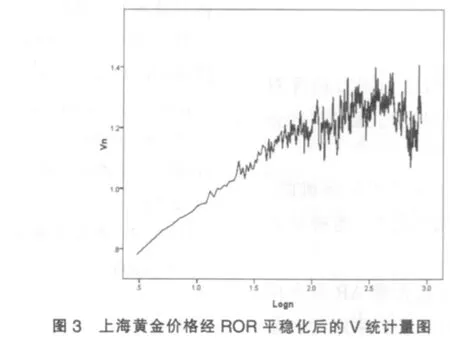

从经ROR平稳化后序列的V统计量来看(图3),在log(n)=1.9,n=80附近V曲线出现剧烈波动并开始走平,说明上海黄金价格信息和“记忆”的耗散时间大约是80个交易日。

2.1.2 BDS检验

为进行BDS检验,要预先对平稳化后的序列拟合AR(p)模型。取p=2,依(7)式进行拟合得残差 et,然后对残差进行BDS检验。取嵌入维数2~5,平均循环长度Q=80,嵌入延迟由Q=mτ来决定,r取序列中两点间最大距离的2%、5%和8%,检验结果见表3和表4。

由于BDS统计量满足渐近的标准正态分布,若计算的统计量大于1.65,则在10%的显著性水平下拒绝数据是i.i.d.的原假设,在表3、4中可以看出,在m小于5时,统计量均小于1.65,不能拒绝AR拟合模型的残差是i.i.d.的原假设,从而可以认为上海黄金价格序列的非线性特征不明显。

2.2 确定性检验

图5和图6分别是黄金价格序列经收益率平稳化和对数线性去趋势平稳化后的时间序列的递归图。可以发现,经LLD平稳化后的递归图中可以看到一些明显的与对角线平行的带状结构,而在经ROR平稳化后的递归图中也可以看到很多细小的与对角线平行的带状结构。因此,经LLD平稳化的时间序列具有明显的确定性,而经ROR平稳化后的序列的也具有一定确定性。综合来说,可以认为上海黄金价格时间序列具有一定的确定性。

3 结论

本文运用R/S分析法、BDS检验法和递归图方法等对我国黄金价格序列进行了非线性和确定性检验。通过这些分析和检验,笔者得出以下结论:

(1)R/S分析表明,我国黄金市场价格波动不是随机的,而是具备分型和持久性特征,是有偏的随机过程,走势呈非线性,其平均循环周期约为80个交易日。

(2)BDS检验在m小于5的情况下不能拒绝AR拟合模型的残差是i.i.d.的原假设,说明我国黄金市场价格序列的非线性特征并不明显。这可能是因为我国黄金交易市场建立时间较短,非线性结构尚未充分打开,导致定量检验的困难。

(3)递归图分析表明,我国黄金市场价格还具有一定的确定性。

(4)由于我国黄金市场价格序列同时具有非线性和确定性特征,从而可能具有混沌特性。本文没有对我国黄金价格的初值敏感性和奇异吸引子存在性等进行分析检验。作者将另行撰文研究我国黄金价格的混沌性特征。

(5)相较于传统的线性分析方法,对于我国黄金市场价格序列,采用非线性确定性模型进行分析预测可能更加有效。

[1]徐龙炳,陆蓉.R/S分析探索中国股票市场的非线性[J].预测,1999,(2).

[2]张永东.上海股票市场非线性与混沌的检验[J].管理工程学报,2003,(3).

[3]卢山,王海燕.证券市场的非线性和确定性检验[J].系统工程理论方法应用,2005,(6).

[4]唐衍伟,陈刚,张晨宏.中国农产品期货市场价格波动的长程相关性研究[J].系统工程,2005,(12).

[5]何凌云,周曙东,徐才华.基于PSRT的大连豆粕期货价格的混沌判据[J].系统工程,2008,(6).

[6]Hurst H E.The Long-Term Storage Capacity of Reservoirs[J].TransactionsoftheAmerican SocietyofCivilEngineer,1951,(116).

[7]Hurst H E,Black R P,Simaika Y M.Long-Term Storage:An Experimental Stud y[J].Joural of the Royal Statistical Society,1965.

[8]埃德加.E.彼得斯.分形市场分析--将混沌理论应用到投资与经济理论上[M].北京:经济科学出版社,2002,(68).

[9]Brock W A,Dechert W D,Scheinkman J A.A Test for Independence Based on the Correlation Dimension[C].SSRI Working Paper,1986.

[10]Ruey S.Tsay.金融时间序列分析[M].北京:机械工业出版社,2006.

[11]王海燕,卢山.非线性时间序列分析及其应用[M].北京:科学出版社,2006.