2011年上半年钼市场评述

2011-04-24王斌

王斌

(洛阳栾川钼业集团股份有限公司,河南洛阳471543)

进入2011年,国内外钼市场依旧延续了去年的行情,市场进展缓慢,价格一直在窄幅震荡。世界经济的不确定性,欧洲债务危机的困扰以及钼市场本身的各种干扰因素,使得上半年的钼市场始终没有大的起色。

1 上半年国内外钼市场行情回顾及评述

今年上半年,钼市场有两波小幅的震荡上涨行情,但是进入5月份之后,价格便开始进入下滑通道,目前已逐渐逼近部分矿山企业的成本线。上半年国内钼精矿均价为2 149元/吨·度,环比增长4.8%,同比下降4.1%;钼铁均价为146 705元/t,环比增长6.9%,同比下降0.8%;国际市场氧化钼均价为17美元/磅钼,环比增长9.7%,同比增长4.2%。

上半年的第一波上涨出现在2月上中旬的春节后,其实在春节前国内钼价就开始保持震荡上行态势,春节后一周钼价进一步强力反弹。其中钼精矿报价从2 060元/吨·度涨至2 200元/吨·度,钼铁报价从14.4万元/t涨至15.1万元/t。随后市场开始进入冲高后的弱势调整阶段,钼精矿价格在2 180元/吨·度左右,钼铁价格在14.8万元左右徘徊。第二波上涨出现在4月中旬,钼精矿最高涨至2 195元/吨·度,但是这波上涨没支撑多久,4月下半月钼价就开始下行,随后一路下滑,钼精矿价格跌至今年的最低位2 030元/吨·度。

分析今年的钼市场行情,发现今年钼价格略低于去年同期水平,基本上是小幅震荡,波动不大,精矿价格波动幅度在8%左右,钼铁价格波动幅度在12%左右。第一波上涨的推动因素主要是由于春节前各厂商忙于备货,加之国际钼价节节攀升,因此国内现货交易增多,厂商报价一再上调。节后一周钢厂招标也十分活跃,带动国内钼市成交量放大,很多厂商都产生惜售心态,钼产品报价屡创新高。然而之后随着钢厂集中招标结束,钼需求急剧萎缩,市场询价减少,贸易商开始观望推迟采购计划,国内钼价开始不断下调,紧接着日本地震,国内钼价受国际钼价下滑拖累影响,上行乏力。随后国内钼市活跃度欠缺,主要是因为钢厂招标量有限,招标价格较稳定。第二波上涨行情主要是由于西方传统的复活节,在此之前,西方钼市较为活跃,带动国内钼市随之出现小幅上涨。但是由于在钼市中较为活跃的基本都是贸易商,货品在贸易商之间频繁转手,但是真正的消费用户的需求并没有实质性好转,复活节之后,由于没有真正的需求进入,贸易商的交易热情减退,现货市场成交量减少,价格很快就开始下滑,在钼价回调的过程中,国内钢厂不断压价,在没有任何利好因素的支撑下,国内钼价很难止跌回升。

具体价格走势情况见图1、图2。

图1 近年来国内47%钼精矿价格走势

图2 近年来60%钼铁价格走势

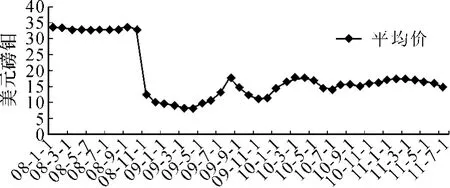

国际市场方面,其价格走势与国内基本一致,以MB欧洲市场57%氧化钼为例,上半年平均价格大约在17美元/磅钼左右,最高价格出现在2月份的中后期,在17.8~18.1美元/磅钼之间,另一高位相对稳定的时期在4月中后期,氧化钼价格均维持在17美元/磅钼以上。今年的国际钼价较低位主要出现在年初、3月末以及6月末。年初最低在16.5美元/磅钼,3月末最低接近16.5美元/磅钼,而6月末下调幅度加深,最低至14.85美元/磅钼。

具体价格走势见图3。

图3 近年来MB欧洲市场57%氧化钼价格走势

2 钼矿山生产情况

2011年上半年国内钼矿山的钼精矿产量约为4.8万t(金属钼),较2010年同期的4.5万t的产量上升约6.7%。其中河南、陕西、内蒙古产量位居前列,分别占全国产量的45.3%、16.6%、14.4%。今年上半年国内许多大型钼矿山继续坚持满负荷生产,但是许多小型钼矿山因开采成本较高及资金问题基本继续处于停产的状态,全国矿山的总开工率仅接近70%。

3 国内钼需求情况

以钼的最大消费者钢厂为例,根据相关机构的调查统计,2011年上半年来自国内钢厂的钼铁用量大约在30 000 t左右,平均每个月的钼铁用量要在5 000 t以上。而去年同期,国内钢厂的钼铁用量为26 000多吨,总的来说,今年来自钢厂的钼铁需求还是有所增长的,上涨率大约为15.4%。

4 钼贸易情况

4.1 上半年(1~5月)中国钼出口情况

2011年1~5月,我国出口钼总量约8 756.54 t(金属钼),与去年同期相比上涨约0.6%。其中钼初级产品出口总量约5 849.05 t(金属钼,下同),同比下降3.83%,钼化工产品出口总量约602.19 t,同比上涨11.84%,钼制品出口总量约2 305.3 t,同比上涨10.62%。其中,最主要的转变是钼化工和制品出口数量的增加,由于国家对占出口比例最大的钼初级产品继续征收较高税率的出口关税,造成国内的钼初级产品在国际市场上几乎没有竞争力,出口数量也就继续处于低位。而钼化工及制品等下游产品相对较低的出口税率则助推了其出口数量的相对提高。

4.2 上半年(1~5月)中国钼进口情况

2011年1~5个月我国进口钼总量约3 706.48 t(金属钼),与去年同期相比下降约59.59%。其中钼初级产品进口总量为 3 555.56 t,同比下降60.63%,钼化工产品进口总量为15.25 t,同比上涨36.14%,钼制品进口总量为135.67 t,同比上涨4.55%。

进口钼初级产品的锐减,主要原因是全球金融危机后,国际钼市一蹶不振。而中国受到全球金融危机的影响较小,对钼的需求与世界其他国家及地区相比较高,由于国外钼原料开采及加工成本低,与国内钼原料相比优势明显,因此在2009年、2010年,国外钼原料大量涌入中国。但是随着国际国内钼价的逐渐持平,进口钼产品已无利可图,钼进口数量迅速减少,今年前5个月我国钼进口料的数量再次锐减,从而也减少了国内钼市场的供应压力。

综上所述,2011年1~5月我国进口钼总量约3 706.48 t(金属钼),出口钼总量约8 756.54 t(金属钼),也即今年的前5个月,我国仍保持了去年下半年之后的钼产品净出口国的地位。

5 后市展望

今年下半年,宏观经济环境还是比较平稳的,虽然一些区域的经济增长势头不及去年,但是总的趋势还是缓慢复苏的。目前由于钼价处于低位,国内钼矿山的停产、半停产以及未满负荷生产的情况也比较多,短期内国内钼原料的供应不会突增,而国外钼矿山的生产情况与国内也大体相同,还有一些项目仍在等待国际钼市场行情好转后再建,因此也不会有原料供应激增的情况发生。从钼需求来看,仅以对钼行业影响较大的钢厂为例,尽管中国的钢铁消费量涨幅放缓,但今年的钢铁需求预计仍将增长7%以上,而且来自美国、欧盟等发达经济体的钢铁需求将继续缓慢回升,这对钼的需求也是一个利好因素。

综上,短期来看,3季度来自钢铁行业的钼需求可能不太乐观,一方面是欧洲7、8月份夏休钢厂需求将减少,另一方面是日本钢厂因地震造成的核电供应短缺,也早已预见了7~9月份钢厂方面的限电减产。因此预计3季度需求可能较弱,钼市行情不容乐观,而4季度则要稍好一些。

在无其他特殊利好因素刺激的情况下,预计下半年钼行业仍将保持窄幅波动的态势,由于目前的价位已经基本接近历史低点,因此市场继续大幅暴跌的可能性不大。但是下半年也没有特殊的利好因素,因此市场大涨的可能性也不是很大,预计今年的市场较去年还是难有大的突破。

[1]徐爱华,李冰心,王敏,等.中国钨钼钒市场分析与展望[J].中国钼业2011,35(02):53-55.

[2]徐 栋.中国钼业:正走向辉煌[J].中国有色金属2010,(03):34-35.

[3]刘军民.2011年全球钼市场将继续看好[J].世界有色金属2011,(03):60-61.

[4]王敏.钼市现货过剩价格下挫[R].中国金属通报2011,(764):30.

[5]王敏.钼市或遭深度调整[R].中国金属通报2011,(764):33.