资产负债表与现金流量表间勾稽关系的比较分析

2011-03-29韩国薇

韩国薇

中国证券监督管理委员会发布关于《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》(2009年修订)(以下简称‘规则’),其中第十二条的规定:“公司编制的财务报表之间、财务报表各项目之间、财务报表中本期与上期的有关数字之间,应当相互勾稽。”尽管会计报表要反映出这些勾稽关系是个基本常识,但是对报表使用者却很重要。不过,我国上市公司并没有重视这个问题。特别是资产负债表同现金流量表之间的勾稽关系,几乎在大多数公司报告中都没有得到清楚的反映。

国际会计准则第7号(IAS7)《现金流量表》(1992年12月修订)第46条规定:“企业应揭示现金和现金等价物的构成,并应使呈报在现金流量表中的金额与在资产负债表中报告的同一项目的金额之间能够对照。”其他国家的会计准则也有类似的规定。

在中国证券监督管理委员会发布该《规则》之后,情况发生了很大变化,大多数上市公司已经遵守了该《规则》第十二条的要求,根据本公司的情况,披露了现金及现金等价物的构成,同时,反映出资产负债表与现金流量表之间的勾稽关系。反映资产负债表与现金流量表之间的勾稽关系的方法一般有三种,即主表披露、附注披露、主表和附注结合披露。目前我国大部分公司采用的是附注披露方式间接反映两表的勾稽关系,特别是现金等价物内容较为复杂的银行业公司。这种披露方式可用图示1表示:

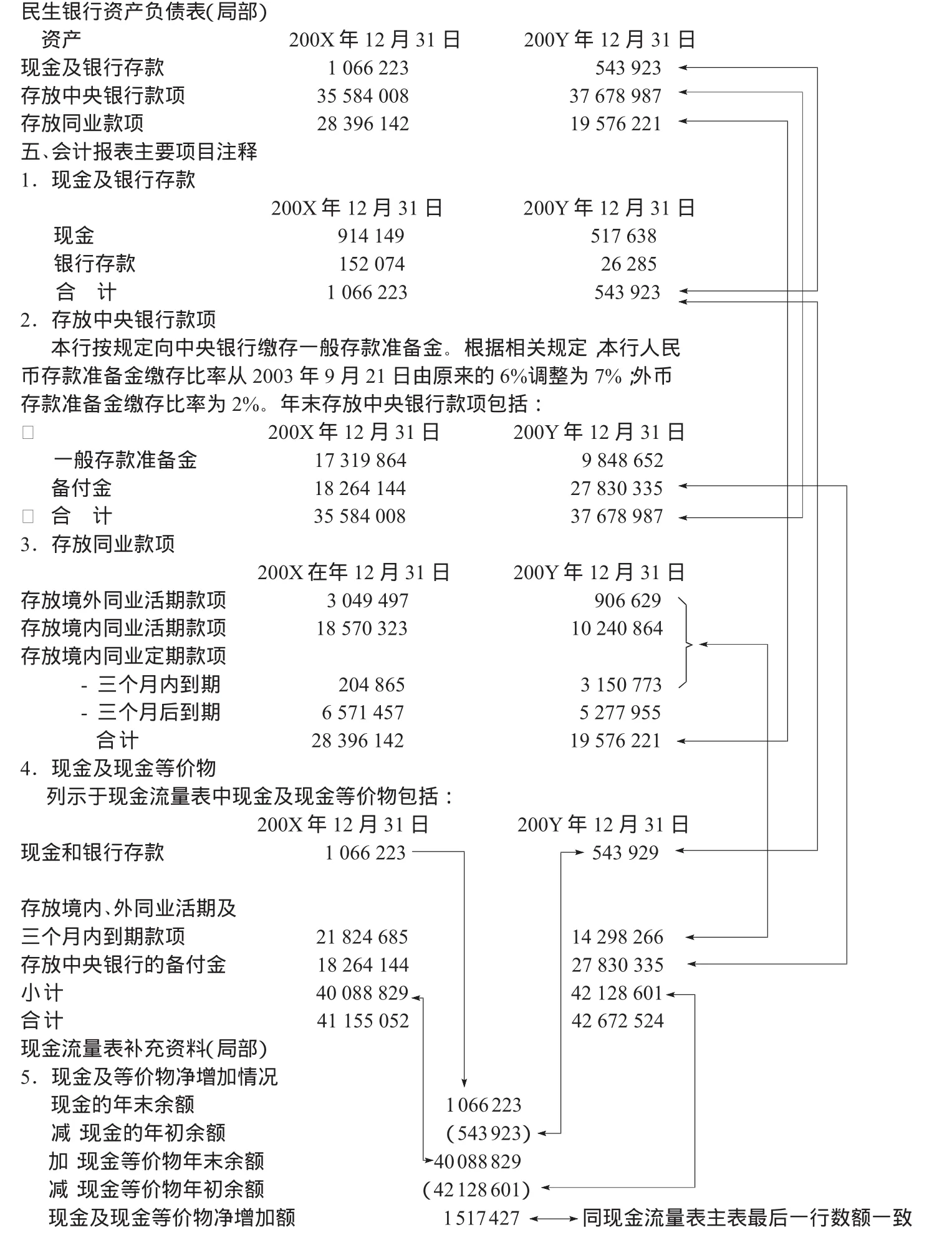

图示2 民生银行使用的披露方法(可称为间接披露法)

图示1.两表勾稽关系的间接披露法示意资产负债表→资产负债表附注→两表勾稽关系 现金流量表附注←现金流量表表内勾稽关系 ← 表内勾稽关系

近年来我国上市公司的会计报表的质量确实有很大的改进,在披露资产负债表与现金流量表的关系方面确实有做得非常好的,不仅满足了充分披露原则,而且勾稽关系非常清楚,现将做的较好的民生银行的披露方法推荐给读者。图示2的资料取自该行年度会计报告(P.19和P.20),用连线方式表示出这些数字的对照关系。非专业的读者可以通过它了解如何读懂这种关系,而专业人士也可以将其作为一个优秀案例从中受益,至少你会从中体会到会计的艺术魅力。

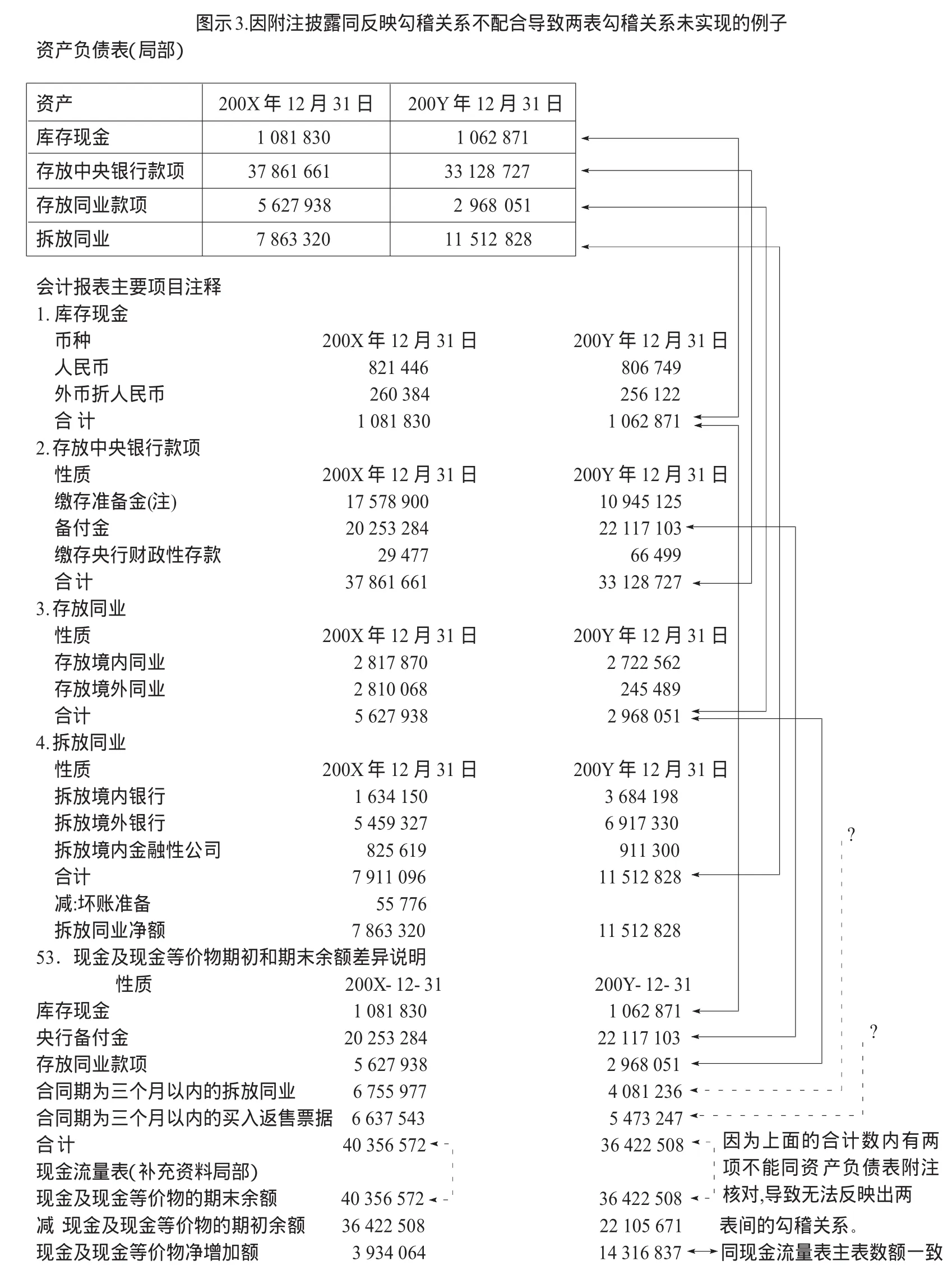

本文还想介绍一例,因附注披露不够配合,而导致资产负债表与现金流量表之间的勾稽关系并没有反映出来的另一家上市公司的做法,这里仅仅是为了比较,不含有其他意义。另外,本文在后面还准备利用民生银行的数据介绍采用主表直接披露勾稽关系的方法,供读者参考。

下面读者可以先了解民生银行是如何利用图示1所列示的方法来披露资产负债表与现金流量表之间的勾稽关系的。表内数额以千元为单位(符合<规程>第十三条规定)。该行在会计政策下陈述了现金等价物包括存放中央银行的备付金、存放同业活期存款、存期不超过三个月的定期存款及市场上流通的原到期日在三个月内的短期债券投资等货币性资产。

这里非专业读者完全可以看懂,因为数字间环环相扣,没有任何数字是不能核对的。

该报告在会计报表主要项目注释中,通过在缴存准备金上加注陈述了“人民币系根据中国人民银行规定人民币准备金余额不得低于期末各项人民币存款的7%(2003年9月1日前:6%)计算得出;外币系按期末各项外币存款的2%缴存人民银行金额”。

该报告在重要会计政策和会计估计的说明中陈述了:“本公司的现金等价物包括存放中央银行备付金、存放同业款项和合同期在三个月以内的拆放同业和买入返还票据。”

因为考虑版面问题,加之“合同期在三个月以内的买入返还票据”项目不能同现金流量表附注核对的原因同“合同期在三个月以内的拆放同业”不能核对的原因相同,故省略了原报告资产负债表中的“买入返售资产”和会计报表主要项目解释中的“买入返售资产”。

从图示3可以看出,按该报表提供的数据,资产负债表上列示的同现金流量表补充资料中列示的与现金及现金等价物的期初余额及期末余额相关的项目共五项。这五个数字是可以同资产负债表附注(该报告称‘解释’)进行核对的;但是,现金流量表附注(该报告称为‘现金及现金等价物期初和期末余额差异说明’)不能同资产负债表的附注核对(原因在图示3中已经注明,即构成合计数的五个项目有两个无法核对,在这里也就不能证实其合计数的可靠性),因此导致资产负债表同现金流量表之间的勾稽关系不能实现。解决办法可以参照图示2中的资产负债表附注“存放同业款项”之下的“存放境内同业定期款项”的列示方法来列示“拆放同业”和“买入返售资产”的构成。

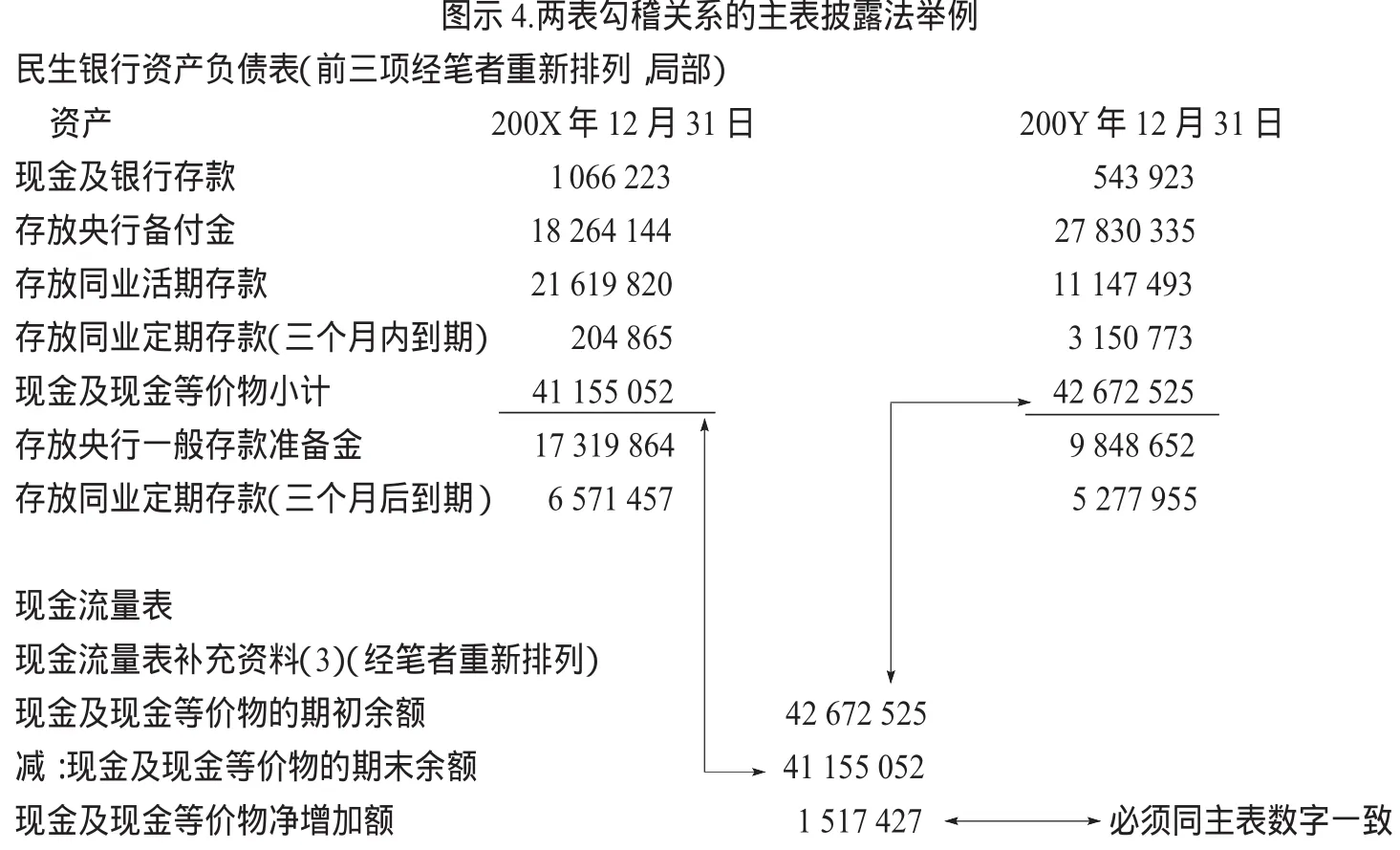

反映资产负债表同现金流量表的勾稽关系的方法还有主表披露法,以下我们利用图示2的数据通过改变资产负债表前三项的列示方法,形成的资产负债表主表可以同现金流量表补充资料进行直接核对,即主表披露法,形成两个主表之间的直接勾稽关系。目前现金流量表补充资料3的项目实质上是现金流量表主表项目。主表披露法对报表使用者很方便,但是,如果现金等价物的组成过于复杂,则显得资产负债表不够清晰。

这种直接通过两个报表的主表来披露两表的勾稽关系,同资产负债表与利润分配表的勾稽关系“未分配利润”是一样的。至于采用直接披露方法后,以上涉及的资产负债表附注和现金流量表的附注的数据是否还需要披露,这要视有关披露规则的要求而定,若要求披露则表明它有其他意义和需要,不过在实际上这与反映两表的勾稽关系的要求已经没有联系了。目前民生银行的披露方法可称为附注披露法,因为最终的勾稽关系表现在两表附注的相互核对上。如果采用图示4的主表披露法,同时又保留现有的相关附注,这是一种双重披露,可以称为主表与附注结合法。三种方法公司可自由选择,只要能清楚实现两表的勾稽关系即可。

[1]王泽霞:关于《现金流量表》准则实施情况分析及建议,会计研究,2000-7-(29).

[2]卢大新:试谈企业财务会计报告分析,财务与会计导报,2002-4-(51).

[3]赵丽芳:对现行财务报表分析体系及分析方法的若干思考,财务与会计,2003-1-(34-35).

[4]刘钟声:中美企业会计欺诈比较与反思,财务与会计,2003-1-(46-47).

[5]肖虹:我国关联方关系及其交易披露规范研究,会计研究,2000-7-(22).

[6]李富英:《刍议金融企业现金流量表与工商企业现金流量的比较》长春金融高等专科学校学报(2006.1).