公共服务均等化:*中国财政分权作用的再衡量——基于包容性增长的视角

2011-02-02李丽琴

李丽琴

(福建师范大学经济学院 福建 福州 350108)

财政分权是中国经济发展中的一个典型事实。中央政府财政开支占总支出的比重在1978年时高达47.4%,到20010年,全国财政支出89874.16亿元,中央本级支出15989.73亿元,占全国财政支出的17.8%,地方财政支出73884.43亿元,占全国财政支出的82.2%。30年间,中央本级的财政支出比例减少了29.6%。[1]与此同时,中国的经济增长非常迅速,30年来G DP的平均增速高达9.5%。于是,很多学者把两者联系起来,试图从财政分权的视角透析中国的经济发展。

一、财政分权与经济增长:一个文献综述

关于财政分权与经济增长的理论解释始于50年代,但财政分权与经济增长关系的理论研究并没有得到一致的结论。传统的分权理论认为,地方政府的信息优势使得财政分权可能会提高财政支出的效率(Hayek,1945),公民可以通过“以足投票”选择不同的政府(Tibout,1956),从而地方政府在分权体制下更有动力调节自身的行为,以促进市场的发展(Qian&Weingast,1997)。[2]但质疑财政分权的学者认为,同级政府间存在税收竞争和公共品竞争(G ordon,1983),如果地方政府被少数利益集团控制,地方政府可能漠视居民需求(Conyers,1990)、高估地方公共品供给成本、滋生腐败等问题(Bardhan&Mookherjee),外部性、规模经济和体制安排限制了财政分权的积极作用。[3]财政分权的理论没有定论,有关的实证分析得出的结论也各不相同。同样的财政分权由于国家体制的不同,作用也不尽相同。

中国财政分权在中国经济高速增长中所起的作用引起学者的关注,但对于财政分权与中国经济增长的关系在实证上并没有得到一致的结论。张涛,邹恒甫(1996)利用中国内地28个省级数据,检验了1978-1992年中国中央和地方政府财政资源的分配与省级经济增长直接的关系,发现财政分权不利于经济增长,较高的财政分权总是伴随着较低的省级经济增长比率。[4]林毅夫和刘志强(2000)的研究表明,20世纪80年代中期以来的财政分权促进了经济增长,他们推断制度变革和资源配置而不是引致更多的投资是中国经济增长的重要原因。[5]乔宝云(2002)研究发现中国的财政分权提高了经济增长,并且认为存在最优分权度。[6]张晏、龚六堂(2004)采用中国内地28个省份的数据,利用中国1986-2002年的面板数据对财政分权与经济增长、区域经济增长之间的关系进行了检验,发现分税制改革前财政分权对地方经济增长的影响是负的,而分税制后财政分权对经济发展具有正的效果。[7]殷德生(2004)采用内地29个省市面板数据,对中国1994年财政体制改革以来的财政分权水平对经济增长和地区经济发展不平衡进行了实证研究,发现中国的财政分权未能有效促进经济增长,又加剧了地方经济的不平衡发展。[8]骆永民(2008)第一次从空间溢出的角度考察财政分权对经济增长的空间溢出效应,发现财政分权明显促进了省际经济增长,并且存在明显的空间空间溢出效应。[9]

综观学者们的研究,可以发现,关于中国财政分权对经济增长的影响作用和方向,不同的学者得出了不同的结论。这和他们所选取的财政分权指标及所选择的控制变量密切相关。笔者认为,现有的文献单纯的以经济增长指标来衡量财政分权的作用不仅助长了地方政府追求经济指标的政绩工程,而且扭曲了地方政府公共支出结构(傅勇,张晏, 2007),[10]使得财政分权的收益被财政分权的成本所抵消。因此,笔者认为,我们应该跳出单纯的以经济增长来衡量财政分权作用的局限,而应该构建一个更为科学合理的指标体系,以规范财政分权下地方政府的行为。

二、包容性增长的内涵及其政策指向

改革开放30年来,中国经济的高速增长是有目共睹的,但中国整体经济实力的增强并不能掩盖仍然存在的诸多结构性与体制性问题。一是巨大的资源和环境代价,人为压低环境和资源成本导致资源的过度透支。二是不断扩大的贫富差距,1978-2009年,我国的基尼系数从0.16增长到了0.49。三是滞后的公共服务和社会保障事业的发展。G DP增长主义导向下的中国富强之路离共同富裕的目标越来越远,包容性较低。因此,下一阶段的改革中,中国需要让更多的群体参与到经济增长的良性过程中,实现广泛、共享、和谐的可持续发展。而“包容性增长”理念的提出是对国内非均衡发展的深刻反思,是对G DP增长主义的调整及规范。笔者认为,我们在考察财政分权作用时,应该以包容性增长的新视角来衡量,从而构建更为科学的指标体系来规范财政分权下的地方政府行为。

(一)包容性增长的内涵

“包容性增长”概念的首次提出是在2007年8月亚洲开发银行的一次研讨会上。此后,这一术语两次出现在国家主席胡锦涛的正式讲话中。一次是2009年11月15日,胡锦涛在亚太经济合作组织上发表重要讲话,提出并强调“统筹兼顾,倡导包容性增长”。另一次是2010年9月16日,第五届亚太经合组织人力资源开发部长级会议在北京举行,胡锦涛在开幕式上,发表了题为《深化交流合作实现包容性增长》的致辞。对于包容性增长,不同的学者提出了不同的理解。在国内经济社会发展过程中强调“包容性增长”,就是要努力在保持适度的经济增长的基础上实现民族团结、劳资合作、民生发展和生态文明,让全体国民都能够公平合理地分享经济增长成果(韩保江,2011)。[11]构建和谐社会需要经济保持高速和持续的增长,构建和谐社会需要消除各种各样的机会不平等,从而促进增长的包容性(汤敏, 2010)。[12]中国人民大学农村发展研究院院长温铁军认为,包容性增长是对弱势群体的包容和对资源环境的包容,是可持续的增长。亚洲开发银行副首席经济学家庄巨忠把“包容性增长”定义为建立在机会平等基础上的经济增长。济南大学经济学院教授俞宪忠认为,“包容性增长”就是经济增长、人口发展和制度公平三者之间的有机协同,具有显著的民本主义发展旨向,更关注民权民生,更能满足民众权利发展的制度公平诉求。[13]

虽然不同的学者对包容性增长提出了不同的见解,但在基本要义上并没有本质区别,只是表述方式各异。在综合各学者观点的基础上,笔者认为应该从以两个方面理解包容性增长的内涵:一方面是保持经济的可持续增长;另一方面是机会平等,促进社会公平与增长的共享性。

(二)包容性增长的衡量指标释义

为避免G DP增长主义,本文引入包容性增长来考量财政分权的作用。从上文对包容性增长内涵的解释可以看出,其核心要义在于如何使得经济增长实现全民共享。具体到本文探讨的财政分权问题,即我国的财政分权是否使得全体公民在分享经济增长成果上更加公平和公正。但全民公正分享经济增长成果的内容过于宽泛,我们需要将其具体化。传统的财政分权理论认为,依据公共选择理论的用手投票机制和蒂布特的以足投票机制,财政分权会促使地方政府提供公共服务的供给效率,从而提高社会福利水平,使得民众享受到经济增长的成果。因此,本文拟以公共服务的均等化程度来近似反应财政分权下公民分享经济成果的公正性。

三、公共服务均等化:财政分权作用的再衡量(1995-2009)

1994年开始实行的分税制是我国财政体制改革进程中影响深远的一次制度创新。分税制是以划分税种和税权为主要方式来确定各级政府的财力范围和管理权限,处理中央与地方以及各级地方政府之间财政分配关系,也是我国财政分权中中央和地方政府关系的规范要求。因此,本文以1994年实行分税制改革后的数据来衡量财政分权的作用。需要说明的是,与其他学者采用省级面板数据不同,本文拟从宏观层面来测度财政分权与公共服务均等化的关系。在数据样本的采集上,也以历年中央与地方的总体数据为样本。

(一)分税制以来公共服务的均等化测度(1995 -2009)

1.变量选取及检验方法

(1)变量选取

①公共服务均等化指标:历年各省人均支出的偏度系数(Skewness)。如前所述,本文以公共服务均等化的实现程度来衡量公民分享经济成果的公正性,而公共服务的支出水平近似反应了公共服务的实现程度。但由于统计口径的不一致,直到2007年后才有专门“一般公共服务支出”的数据。一般的,人均支出水平较高,人均公共服务的支出水平也较高。因此,为了实现数据的连续性,本文以人均支出水平来测度各地区政府在公共服务上的努力程度。在均等化的测度上,较多的学者采用样本的标准差(Standard Deviation:Std Dev)来度量样本的离散程度,以此来说明各样本数据间的均等化程度。

样本标准差是表示变量取值距均值的平均离散程度的统计量,其数学定义为:

但1994年以来我国经济高速增长,现在的财政支出水平与分税制改革初的数据相比有较大的差距,若以历年来各省市的样本标准差来测度均等化程度会有偏差。本文以历年各省市人均支出的偏度系数来测度财政均等化。偏度系数(Skewness)是描述变量取值分布形态对称性的统计量,即偏度系数的绝对值越大,说明数据分布形态的偏斜程度越大,其数学定义为:

②财政分权度:财政自给率。从前人关于财政分权度衡量指标的选取可以看出,中国财政分权度的衡量是实证研究的难点所在。以往的文献中,考察省级及省级以下的政府行为,比较经常采用的是人均省级政府支出与中央政府总支出的比值和边际分成率作为衡量财政分权的指标。与以往研究不同,本文拟从宏观层面来考察财政分权行为,采用财政自给率来衡量财政分权度。财政自给率=地方财政收入/地方财政支出,地方政府收入满足地方财政支出的需要程度近似反应了地方政府的自主权。

(2)检验方法

本文运用SPSS统计方法中的相关分析来测度分税制以来的财政分权与公共服务均等化的统计关系。统计关系是两事物间存在一定的关系,但这些关系却不能像函数那样可以用一个确定的数学关系描述。公共服务均衡的实现取决于多种因素的综合,按照常理判断,财政分权度会对公共服务均等化产生影响,但由于外在因素的不确定性,我们只能采用相关分析来对二者之间相关性的强弱进行判断。对不同类型的变量采取不同的相关系数来度量,本文采用Pearson相关系数来分析。其数学定义为:

式中,n为样本数,Xi,Yi分别为两变量的变量值,化简公式可得:

相关系数 r的取值在-1-+1之间,r<0,表示两变量间存在负的相关性,r>0,表示两变量间存在正的相关性,|r|>0.8表示两变量间具有较强的线性关系,|r|<0.3表示两变量间的线性关系较弱。同时,SPSS将对线性相关的显著性水平进行检验。

2.实证分析

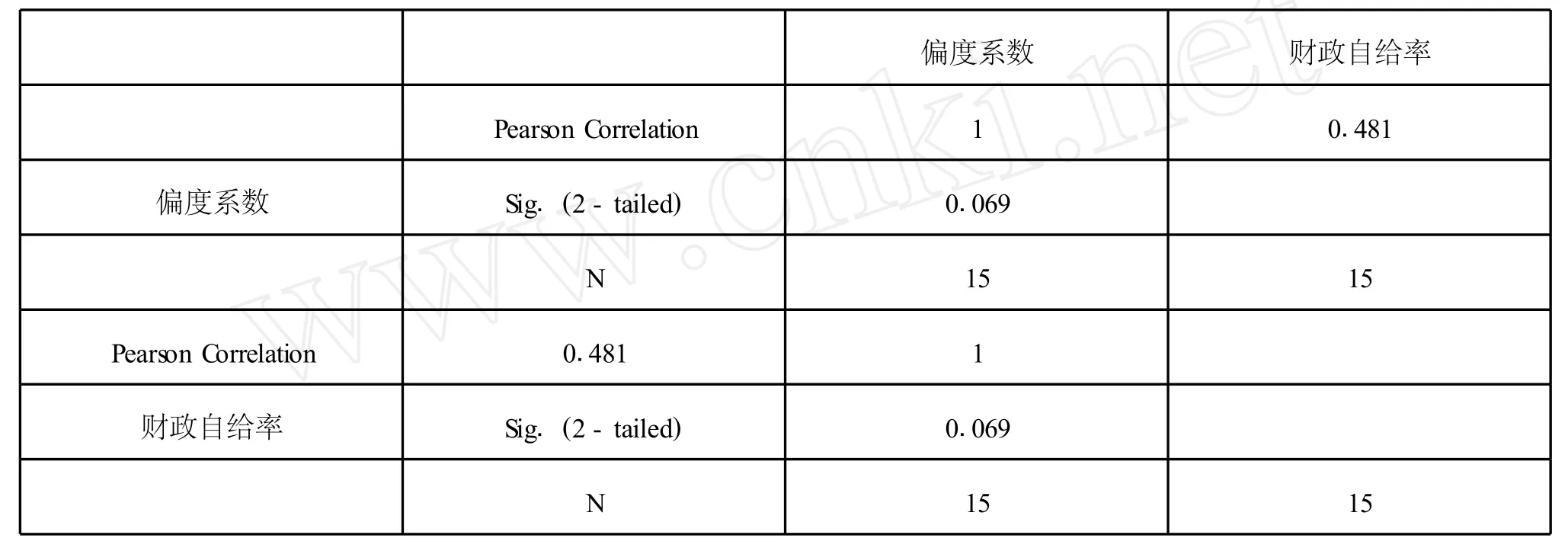

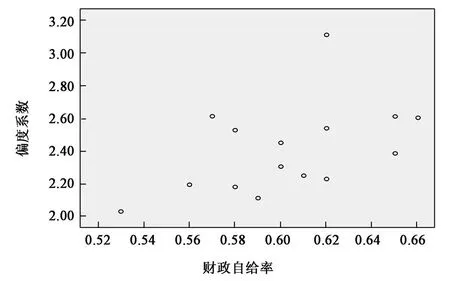

本文将1994年以来的代表公共服务均等化的偏度系数与代表财政分权度的财政自给率进行相关分析,其结果如表1所示。此外,SPSS还可以绘制二者之间的散点图来直观呈现相关变量之间的线性关系,如图1。

表1 偏度系数与财政自给率的相关分析结果

图1 偏度系数与财政自给率的散图点

四、包容性增长导向下的分权治理考核指标构建

(一)结论及可能的原因分析

从上文的分析结果来看,衡量公共服务均等化的偏度系数和财政自给率之间并没有呈现显著的相关性,相关系数0.481,P=0.069,表明1994年实行分税制以来,我国的财政分权制度在促进公共服务均等化上并没有做出应有的贡献。中国的财政分权并没有促进地方政府致力于提高公民的福利水平。笔者认为,这与中国独特的地方治理模式关系密切。一是中国政府官员的晋升锦标赛模式激励地方政府“为增长而竞争”。晋升锦标赛下政府官员的晋升激励取决于经济增长,在这一政绩考核指标引导下,对地方政府最重要的影响渠道是政府之间的标尺竞争,而标尺竞争的最佳策略就是“资源密集型”工程(即投入大、规模大和难度大的工程)(马俊,刘亚平, 2005)。[14]因此,地方政府会将有限的资源投入到基础建设而不是用于提高民众生活福利水平的公共服务上。二是中国缺乏“以足投票”的流动机制。“以足投票”的人口跨区域迁移,在中国是不存在的,中国也没有出现通过居民与地方政府的双向选择而在地理空间上进行类聚的由多个俱乐部式的地方社区组成的社会。一般来说,居民对公共产品的偏好和需求并不在地方政府的优先考虑范围内(乔宝云等, 2005)。[15]

(二)以包容性增长为导向构建分权治理的考核指标

中国的财政分权在促进公共服务均等化上并没有发挥应有的作用,这与中国的流动机制及政绩考核指标密切相关。笔者认为,流动机制是促进财政分权发挥作用的互补机制,即民众可以以流动的形式来促使地方政府提高公共服务。但在中国,这样的流动机制并不现实,抑或其并不能发挥应有的作用。倘若中国的流动机制可以实现人口的自由流动,那可能形成的局面不是地方政府积极提高公共服务水平,而是人口大量涌入经济发达地区。因此,笔者认为,关键的问题在于改变政绩考核机制,以包容性增长为导向,构建更为科学的分权治理的考核指标。

第一,以综合性指标代替单一的经济考核指标。包容性增长并不是不要增长,而是如何实现可持续增长。在单纯的以G DP增长率为考核指标的考核机制下,地方政府往往以牺牲环境资源为代价,片面追求高增长率。在包容性增长导向下,我们在构建政绩考核指标时,应纳入环境质量及相关要素,如绿色G DP指标,以尽量减少地方官员的努力配置扭曲。

第二,将居民的满意程度纳入考核体系。包容性增长的最终目的是让所有民众共享经济增长的成果,而民众的满意程度是则是这一目标的直观体验。因此我们在构建政绩考核指标时,应该将居民对政府施政的满意度纳入官员的考核进程,以便保证地方政府对辖区内的居民需求有正确而灵敏的反应。

[1]中国财政部.财政部公布2010年全国公共财政支出基本情况.[EB/OL].中国经济网,http://www.gov.cn/gzdt/2011-08/03/content_1919148.htm.

[2]Qian,Y ingyi and Weingast,Barry R.RegionalDe-centralization and Fiscal Incentives[J].Journal ofEconomic Perspectives,2005,(11).

[3][4]刘小勇.经济增长视野下的中国财政分权实证研究[M].北京:经济科学出版社.2009.11.

[5]林毅夫,刘志强.中国的财政分权与经济增长[J].北京大学学报(哲社版),2000,(4).

[6]乔宝云.增长与均等的取舍[M].北京:人民出版社,2002.

[7]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学季刊,2005,(5).

[8]殷德生.最优财政分权与经济增长[J].世界经济,2004,(11).

[9]骆永民.我国财政分权对地方政府效率影响的空间面板数据分析[J].商业经济与管理,2008,(10).

[10]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007,(3).

[11]韩保江.包容性增长提出哪些新要求? [N].人民日报(海外版),2011-01-04.

[12]王红茹.胡锦涛主席公开倡导或将写入十二五规划的这个概念,如此重要,却又如此陌生——什么是包容性增长?[J].中国经济周刊,2011,(38).

[14]马俊,刘亚平.中国地方政府财政风险研究:“逆向软预算约束”理论的视角[J].学术研究, 2005,(11).

[15]乔宝云,范剑勇,冯兴元.中国的财政分权与小学义务教育[J].中国社会科学,2005,(4).