消费税与增值税制约下企业供应商选择

2011-01-26广西财经学院张卫红

广西财经学院 张卫红

消费税与增值税制约下企业供应商选择

广西财经学院 张卫红

我国消费税的征收选择在应税消费品的产制环节并实行单一环节征收,为避免同一消费品重复征收消费税的问题,现行消费税税法规定:企业用外购已税消费税原材料进行应税消费品的连续生产时,可以扣除其在购进环节已纳的消费税;同时规定,如果企业购进的已税消费税原材料取得的是普通发票,在转换为不含增值税的购进额时,一律按照3%的征收率进行换算。这些规定为企业选择已税消费税原材料的供应商提供了税务筹划的空间。本文在比较和分析企业选择不同的已税消费税原材料供应商(增值税一般纳税人、增值税小规模纳税人)所带来的所得税前利润和流转税税负的基础上,为企业如何选择不同已税消费税原材料供应商的抉择作出分析。

一、假设提出

为了研究方便,本文作如下假设:

第一,某企业购进的已税消费税原材料进行再加工后最终销售其应税消费品;该企业可以采用以下方式购进其所需的已税消费税原材料:一是选择向小规模增值税纳税人购进已税消费税原材料;二是选择向增值税一般纳税人购进已税消费税原材料。

第二,企业向一般纳税人购进的已税消费税原材料的含增值税的总成本为A,增值税率为T1;企业向小规模纳税人购进的已税消费税原材料的含增值税的总成本为B,增值税率为T2。

第三,企业自行对购进的已税消费税原材料加工成应税消费品后直接对外销售,企业自行加工发生的成本为C;加工后的应税消费品不含增值税的对外总售价为S,增值税率为T1。

第四,外购已税消费税原材料的从价消费税税率为T3,加工后对外销售的应税消费品的从价消费税税率为T4,不考虑应税消费品的从量税和批发环节的消费税;城市维护建设税税率为T5;教育费附加税费率为T6。

二、两种方式逻辑分析

所得税前利润和流转税税负的计算。因为所得税前利润=收入-已税消费税原材料总成本-加工成本-消费税-城市维护建设税-教育费附加;流转税税负=增值税+消费税+城市维护建设税+教育费附加,所以,根据以上假设对该企业在三种加工方式下的所得税前利润和流转税税负的计算如下:

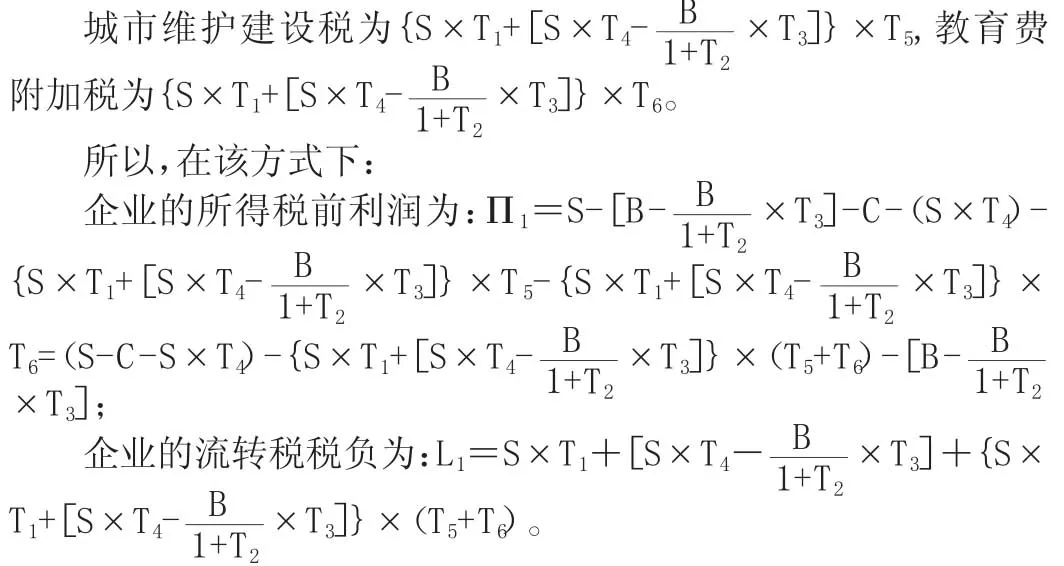

第一,选择向小规模增值税纳税人购进已税消费税原材料方式下的所得税前利润和流转税税负。该种方式下:

选择向小规模增值税纳税人购进原材料取得的普通发票不得抵扣购进环节的增值税,所以,增值税税负为:S×T1。

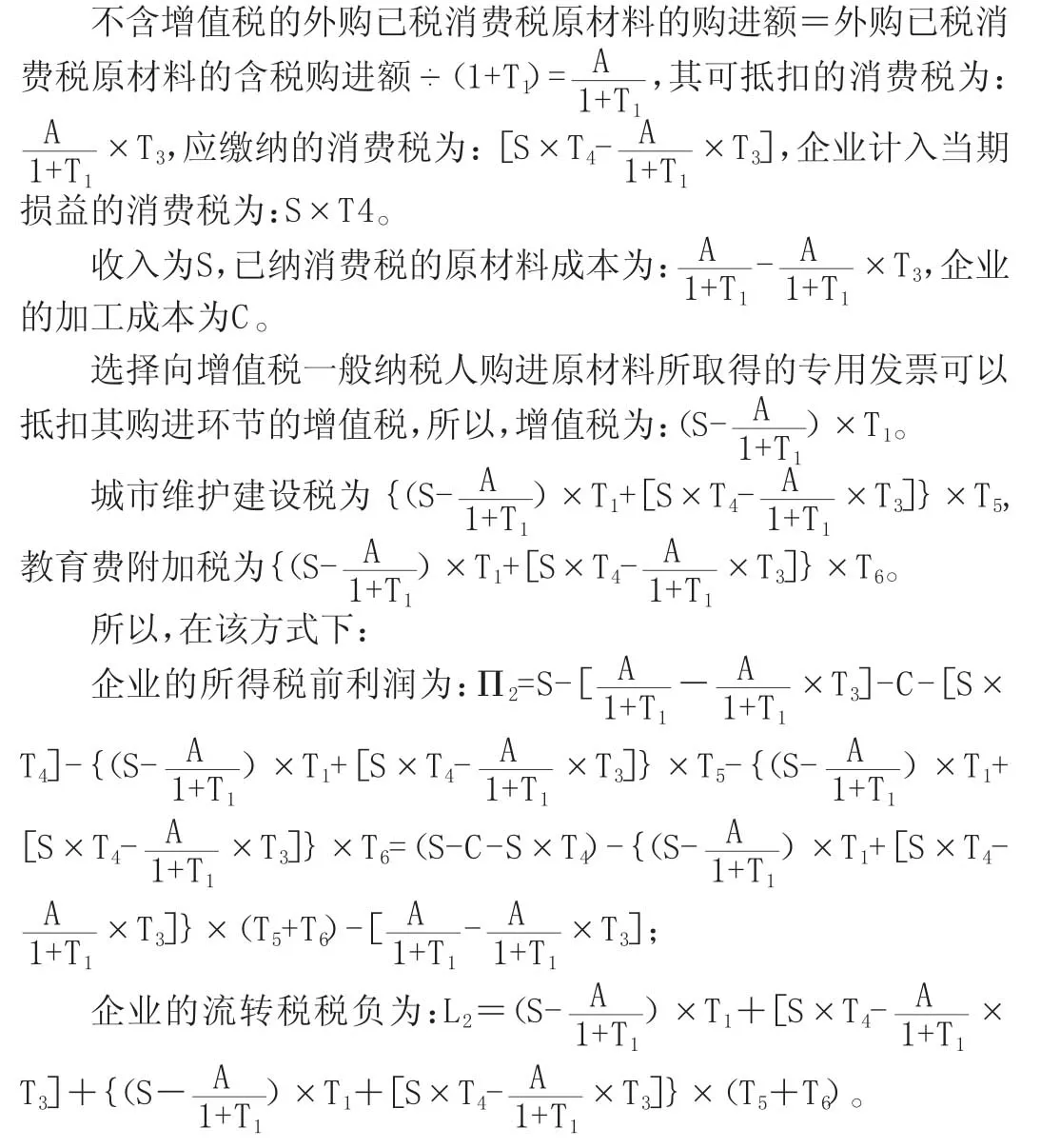

第二,选择向增值税一般纳税人购进已税消费税原材料方式下的所得税前利润和流转税税负。该种方式下:

三、两种方式抉择

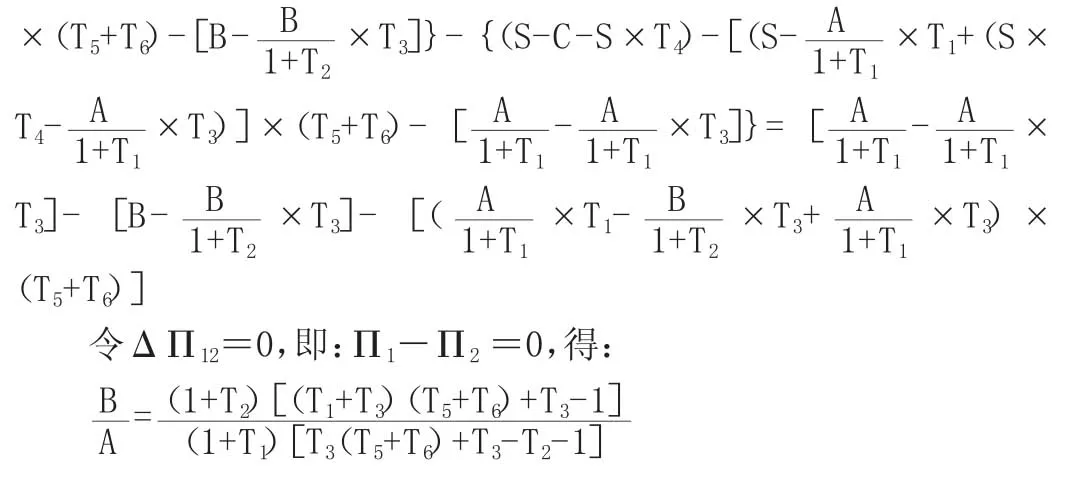

第一,两种方式下的所得税前利润比较。企业选择向小规模增值税纳税人购进已税消费税原材料方式下的所得税前利润为Π1;选择向增值税一般纳税人购进已税消费税原材料方式下的所得税前利润为Π2。

以上结果表明:

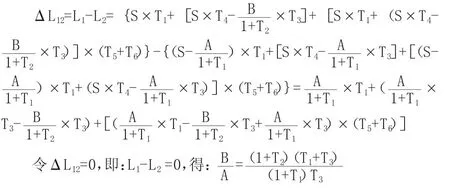

第二,两种方式下流转税税负的现金流比较。企业选择向小规模增值税纳税人购进已税消费税原材料方式下的流转税税负为:L1;选择向增值税一般纳税人购进已税消费税原材料方式下的流转税税负为:L2。

综上所述,纳税人从事经济活动的最终目的在于实现企业经济效益的最大化,而不应该仅仅是少交税款。因此,税务筹划的最终目的应该定位于实现企业税后利润的最大化,而不是仅仅考虑税负的大小。所以,企业用外购已税消费税原材料进行应税消费品的连续生产时,对不同的已税消费税原材料供应商的选择,一定要从企业税后利润最大化的目标出发,千万不要仅仅以流转税税负的现金流大小为依据去决策,否则就会掉入税负最小化的陷进。毕竟相对于增加企业整体经济效益而言,税负最小化只是一个途径、一种方法,节税的目的还得为企业的整体、长远的经济利益让路。

[1]盖地:《企业税务筹划理论与实务》,东北财经大学出版社2009年版。

(编辑 向玉章)