基本养老保险个人账户计发方式研究

——基于按计发月数发放与按年金计发的对比

2011-01-24罗倩倩黄锦英

罗倩倩,黄锦英

(广西民族大学,广西 南宁 530006)

一、我国养老保险计发办法政策发展回顾

基本养老金计发办法是指职工在退休时领取国家法定的基本养老金的计发办法,包括计算基本养老金的基数、比例(或系数)以及计算公式等。计发办法是养老保险制度的关键环节,涉及广大参保人员的切身利益。自我国建立社会保险制度以来,对养老金计发影响最大的两个文件是《关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号)和《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号),我们通常将国发[1997]26号文件的计发办法称之为旧办法,将国发[2005]38号文件的计发办法称之为新办法。

(一)国发[1997]26号文件的相关内容

1997年,我国正式确立统账结合的养老保险制度,建立了基本养老保险个人账户,养老保险支付模式由原来的现收现付转变为部分积累制。企业缴纳基本养老保险费的比例为职工工资的20%,1997年个人缴纳基本养老保险费的比例不得低于本人缴费工资的4%,1998年起每两年提高1%,最终达到本人缴费工资的8%,按本人缴费工资11%的数额为职工建立基本养老保险个人账户,个人缴费全部记入个人账户,其余部分从企业缴费中划入。

本决定实施后参加工作的职工个人缴费年限累计满15年的,退休后按月计发基本养老金,基本养老金由基础养老金和个人账户养老金组成。职工退休时的基础养老金月标准为当地上年度职工月平均工资的20%,个人账户养老金月标准为本人账户储存额除以120。个人缴费年限累计不满15年的,退休后不享受基础养老金待遇,其个人账户储存额一次性支付给本人。

(二)国发[2005]38号文件的相关内容

2005年,国家对养老保险制度进行调整,颁布了《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]138号)。文件规定:从2006年1月1日起,个人账户的规模统一由本人缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费不再划入个人账户。国发[1997]26号实施后参加工作缴费年限(含视同缴费年限)累计满15年的人员,退休后按月计发基本养老金,基本养老金由基础养老金和个人账户养老金组成。退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%;个人账户养老金=个人账户累计储存额÷本人退休年龄相对应的计发月数(详见表1)。

计发月数是根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。由上表可知对不同退休年龄规定了不同的计发月数,从40岁到70岁共计31个档次。退休时年龄越大,计发月数越少,如50岁是195个月,55岁是170个月,60岁是139个月,这样更符合实际情况,能应对人口老龄化对养老保险基金的需求。

二、现有文献研究综述

国内很多学者从不同的角度对养老金计发办法进行研究与探讨,综合近些年的相关文献,当前关于我国计发办法的研究主要集中在以下几个方面:

(一)养老金给付权利与给付义务的权衡

对于旧办法而言,吕传信,沈继红(2005),认为旧计发办法下只要缴费满15年的不再分缴费时间的长短及缴费多少一律按省市上年度职工月平均工资的20%计发的做法违背了社会保险权利与义务相结合的原则。郑功成(2005)也认为该计发办法存在缺乏参保缴费的激励约束机制。

新的计发办法实行后,郑功成(2005)认为新办法在基础养老金月标准上规定了缴费每满1年发给1% ,有利于进一步调动企业职工在缴费年限满15年后继续缴费的积极性,并实现了社会保险权利与义务的有机结合。邓大松,李琳,依据中国城镇职工基本养老保险替代率模型进行测算分析得出:新办法的个人账户激励效果十分显著,分配效应减弱,有利于现行退休制度的改革。

(二)计发办法对社会公平的影响

王茵,刘进卿(2002),从基本养老保险的公平与效率的关系分析旧办法,认为基础养老金仅为本省上年度职工月平均工资的20%,公平权重(20%)太低,效率权重(80%)太高,不能从真正意义上保障弱势群体利益。

吕传信,沈继红(2005)认为新的计发办法可以建立有效的动态调整机制,例如可以根据上年度职工平均工资调整情况而对基础养老金部分进行调整,以使退休人员也能享受社会进步成果,保证生活水平不下降,有利于促进社会公平。然而,任枫林(2004)指出现行基本养老金待遇水平与工作年限高度关联,目前的劳动政策实际形成了学历越高,工作年限越短,造成企业中高学历知识分子基本养老金待遇偏低。

(三)个人账户养老金发放标准

邱蔻华,高建伟(2002)根据个人账户中养老金给付模型并结合《1990年全国人口生命表》的数据,指出旧办法规定个人账户养老金月标准为本人账户储存额除以120这一标准存在偏高的问题,将导致养老金收支出现严重赤字。对于新办法,张世伟等(2008),应用长春市的微观数据,进行了养老保险政策的模拟实验结果也表明:实施现行的养老保险政策,将导致严重赤字。

总体来说,目前国内相关研究主要集中在对养老保险计发办法存在的问题与相关对策建议上,对计发办法实施效果进行定量的实证测算分析涉及较少。鉴于此,本文利用精算分析技术,参考寿险年金发放方式,对养老保险个人账户发放方式进行实证定量分析与对比。

三、基本养老保险中个人账户的精算模型

根据利息理论可知,职工个人每年按一定比例缴费到个人账户,达到退休年龄Xr时,个人账户的积累值公式为:

其中:ES——表示在 n岁时的预期年薪;

(AS)Xb——表示在开始工作时的年薪

a——年薪增长率

S——表示退休时个人账户积累额的估

计值;

Xb——表示开始工作年龄;

Xr——表示法定退休年龄;(Xr- Xb≥15,

本文只讨论满足此条件的情况)

C——表示按工资缴费的比例,目前国家规定为8%

i——表示个人账户预期的投资收益率;根据生存年金理论,职工退休后,每月从个人账户领取退休年金直到死亡的确定年金在Xt岁的现值为:

其中:ω——能够存活的最高极限年龄

V——折现因子

b——退休后第一个月领取的个人账户养老金;

企业职工基本养老保险个人账户的精算模型原理是:参加养老金计划退休后未来得到的养老金给付的现值等于退休前养老金缴纳的终值,即有如下等式:

四、实证分析

(一)情景假设

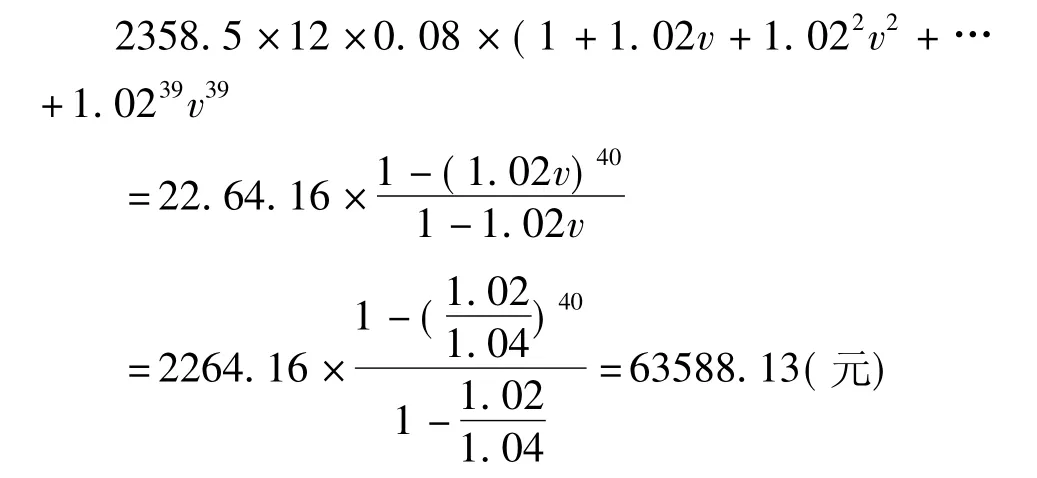

某一名男职工20岁,2009年开始在广西参加社会基本养老保险,假设其工资收入为广西城镇单位在岗职工月平均水平,由《广西统计年鉴2009》可知2009年广西全区城镇单位在岗职工月平均工资2358.5元。个人账户以个人缴费工资的8%计入,工资年增长率为2%,个人账户的累积利率为4%。

根据利息理论,可知其60岁退休时,个人账户在20岁时的现值为:

由此得出,在60岁退休的累积额为:

63588.13 ×1.0440=305287.93(元)

(二)现行按计发月数发放个人账户养老金计算及其存在的问题

1.按月计发的个人账户养老金领取金额的测算

按(国发[2005]138号)规定:个人账户养老金=个人账户储存额÷计发月数,由表1可知,当60岁退休时,个人账户计发月数为139

则按月计发下每月个人账户养老金=305287.93÷139=2196.316元

2.现行按月计发的个人账户养老金计算方法存在的问题

(1)个人账户养老金发放额固定,使得随年龄的增长保障力度递减

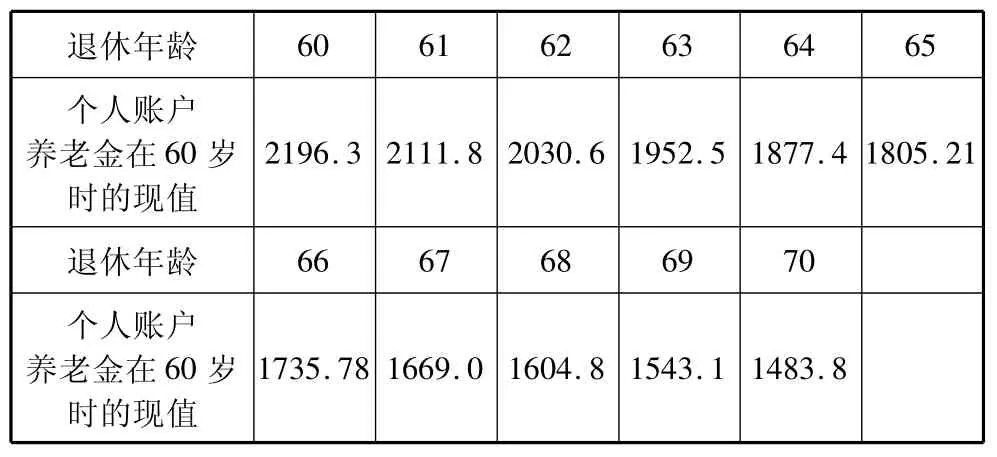

在现行个人账户按月计发的约束下,职工退休后领取养老金的方式缺乏灵活性。假设年利率为4%,职工退休年龄为60岁,以后每年第一个月个人账户养老金(如表2),可见,随着年龄的递增个人每月领取的个人账户养老金额在不断递减,职工退休后福利状况逐年恶化。

表2 60岁退休后每年第一个月个人账户养老金现值流量序列单位:岁、元

(2)个人账户基金存在较大的缺口

根据生命表中平均余寿相关数据统计可以看出,在不考虑利率的粗略计算下,我国个人账户养老金缺口相当严重,计发月数与人口预期寿命不相匹配(见表3)。以60岁退休职工为例,现行计发标准为139个月,而生命表中60岁的人平均余命为20.12岁,按平均余命个人账户的领取月数应为241.44个月,这与现行计发的139个月相差巨大,这将会给政府带来巨大的财政压力。随着人们生活水平的不断提高,人口预期寿命延长已成为不争的事实,这将不断加剧个人账户养老金基金缺口,对养老保险的可持续发展带来严峻的挑战。

48 204 363.12 64 109 205.2 49 199 352.32 65 101 196.68 50 195 341.76 66 93 188.16 51 190 331.2 67 84 179.88 52 185 320.76 68 75 171.84 53 180 310.44 69 75 163.92 54 175 300.12 70 56 156.36 55 170 290.04

目前按计发月数的支付方式与旧办法相比,更注重职工未来期望寿命、退休年龄和利息等因素,但从上述分析可知,调整后的个人账户基金缺口仍然没有完全消除,养老金收支也将产生严重赤字。

保障退休职工生活水平以及实现个人账户收支均衡运行,是养老保险制度可持续运行的前提。要保证收支平衡,一种很好的方法就是借鉴寿险年金的支付方式。在精密的精算分析基础上就可以很好地解决个人账户缺口问题,从而实现个人账户的均衡运行。

(三)基于“选择生命表”下个人账户养老金计算

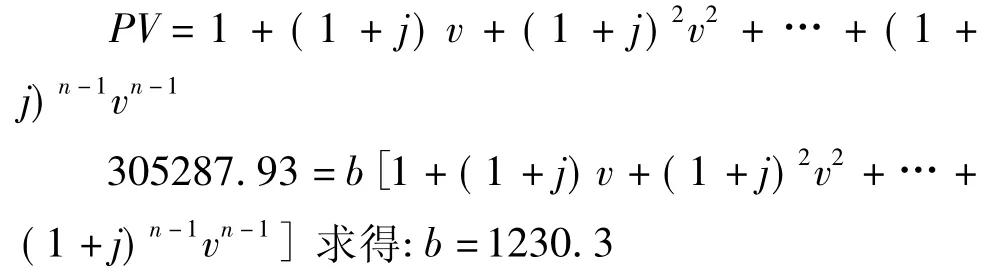

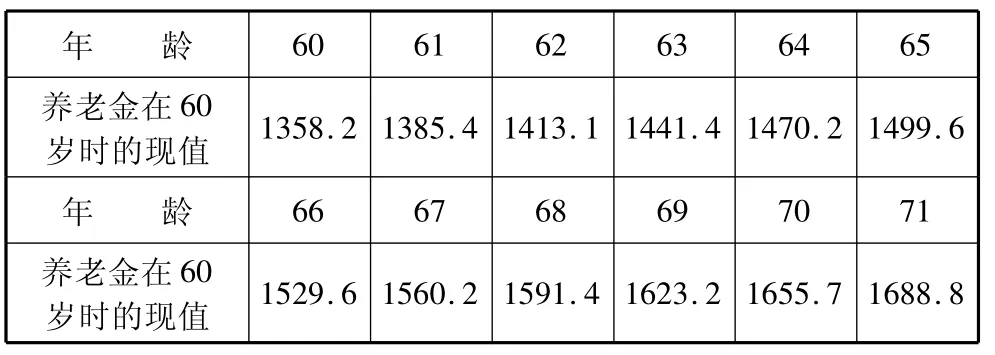

根据《中国人寿保险业经验生命表(2000一2003年)》中的养老金业务男表(CL3)可知,男性60岁时平均余命为22.7岁,考虑到人口预期寿命有进一步延长的趋势,我们假定对于60岁退休的男职工,发放年金的期限为23年。鉴于老人生活支付随年龄增长有所提高,养老金也应随着年龄的增长每年按j比例递增以应对生活支出上涨的压力。

假定一,养老金每年按3%比例递增,在上文假设基础上,职工个人账户养老金退休后可领取的年金在60岁时的现值为:

退休后,每增长一岁,月领取的养老金在60岁时的现值依次为b=1230.3×(1+3%)k,(其中k=0,1,2,… )。可见,在假设一下60岁退休后男职工每年第一个月个人账户养老金流量如表4:

表4 60岁退休后每年第一个月个人账户养老金流量序列单位:岁、元

66 67 68 69 70 71养老金在60岁时的现值年 龄1468.8 1512.9 1558.3 1605 1653.2 1702.7

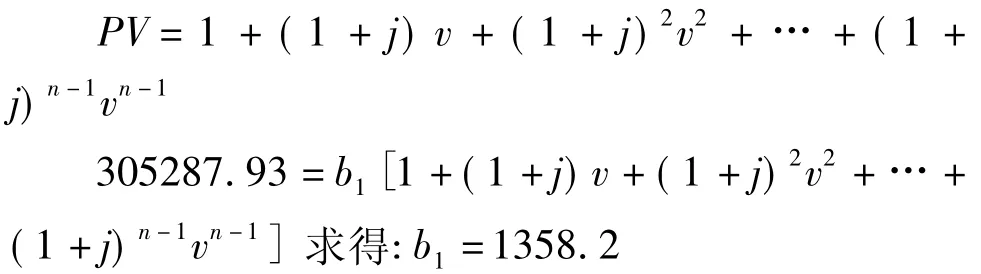

假定二,养老金每年按2%比例递增,在上文假设基础下,职工个人账户养老金退休后可领取的年金在60岁时的现值为:

退休后,每增长一岁,月领取的养老金在60岁时的现值依次为 b=1358.38×(1+2%)k,(其中 k=0,1,2,… )。可见,在假设二下60岁退休后男职工每年第一个月个人账户养老金流量如表5:

表5 60岁退休后每年第一个月个人账户养老金流量序列单位:岁、元

由上述计算可以看出,当职工60岁退休时,按假设二方式领取的养老金要高于假设一,这一现象将持续到职工67岁。由于假设一职工养老金增长比例高于假设二,当职工68岁后,假设一情况下领取的养老金现值要高于假设二,且随着年龄的增长,两者之间的差距逐步扩大。不难发现,年增长率和退休前期的收入成反比,即年增长率越高,退休前期的收入越低;而年增长率和收入年增长幅度成正比,即年增长率越高,收入年增长幅度也越高。职工可根据个人的预期选择合适的年金增长率,个人账户养老金发放更灵活。

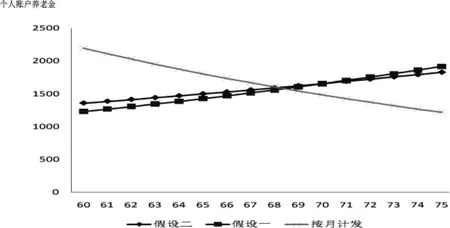

五、对比与结论

综合表2、表4、表5个人账户养老金现值流量序列,不同计发方式下月养老金现值流量趋势如下图1所示。由图1可知,职工60岁退休时,按月计发下的养老金远高于按年金计发,但随着以年金形式发放的养老金现值逐年递增以及现行按月数计发下养老金逐年递减,两者之间的差距随年龄的增长越来越小。当职工69岁时,按年金计发方式的养老金超过按月计发的养老金,并随着年龄的增大,差距越来越大。

图1 退休职工从60岁开始每月领取的个人账户月养老金流量曲线图

随着年龄的增长,需要有充足的物质保障为老年人的生活支出提供支持,基于个人选择生命表假设条件下的个人账户养老金以年金形式计发,职工从该账户上领取的养老金是逐月上升的,虽然退休后一段时间内养老金水平低于现行按月计发,但考虑到职工退休前的个人财富积累可一定程度上弥补短期养老金水平的下降。从长期来看,由于按年金支付的个人账户养老金的现金流会越来越大于按国家规定支付方法每月支付的现金流,这对保障老年人生活起到积极的促进作用。面对人口预期寿命延长的趋势,按年金形式计发个人账户养老金显得更优。

个人账户养老金以年金的形式发放,遵循了寿险精算原理,保证了基金的动态平衡,大大降低了养老金收不抵支的风险,从而能很好地保证加入基金体系的每一个退休职工的月养老金发放,体现了公平、互助的精神,有利于社会的稳定。

我国已经进入老龄化社会,面对着巨大的养老压力,政府要积极探索可持续的养老保障制度。科学合理的养老金计发办法是老年人享受幸福安定晚安的重要前提。从实际操作上看,以年金形式支付个人账户养老金,一旦职工死亡,这种支付就停止,不存在个人账户余额的继承。这一形式下个人账户缺乏继承性,不易于职工接受,实施的阻力较大。但这也并不意味不可操作,需要政府在权衡效率与公平这一对矛盾中做出更大的努力。

[1]李秀芳等.寿险精算实务[M].天津:南开大学出版社,2000.

[2]王晓军.中国养老金制度及其精算评价[M].北京:经济科学出版社,2000.

[3]周渭兵.社会养老保险精算理论、方法及其应用[M].北京:经济管理出版社,2004.

[4]宋世斌,冯羽,彭俊.养老保险个人账户调整的精算分析[J].统计与决策,2006,(18).

[5]李珍.论建立基本养老保险个人账户基金市场化运营管理制度[J].中国软科学,2007,(7).

[6]韦樟清.基于个人账户基金收支平衡的投资问题研究[J].福建师范大学学报,2008,(4).

[7]郑双胜.我国城镇职工基本养老保险制度研究综述[J].贵州财经学院学报,2009,(3).

[8]彭浩然,申曙光.强制性个人账户养老金计发办法改革对替代率影响的实证研究[J」.当代财经,2007,(3).

[9]黄健元,王道文.基于预测分析的养老保险个人账户问题研究[J].东南大学学报,2008,(1).