当前广东外贸的若干问题

2011-01-24海关广东分署课题组

海关广东分署课题组

广东对美国进出口贸易快速增长须慎防美贸易保护加剧

据海关统计,2010年1-8月,广东对美实现进出口总值616.9亿美元,比去年同期(下同)增长23.1%,占同期广东外贸进出口总值的12.7%,继续保持广东第2大外贸伙伴。其中,对美出口523.7亿美元,增长22.6%,较金融危机前的2008年同期增长4.5%;自美进口93.2亿美元,增长26.4%,较2008年同期增长0.4%。

一、2010年1-8月广东对美进出口的主要特点

(一)2010年8月份进出口总值创2008年以来历史新高

今年3月份起,广东对美进出口总值逐月上升,至8月份达到99.5亿美元,创2008年以来历史新高,同比增长41.5%,环比增长4.8%。其中,当月出口86亿美元,同比增长41.7%,环比增长7.5%;当月进口13.5亿美元,同比增长40.5%,环比下降9.6%。

(二)加工贸易进出口所占比重逾6成,一般贸易出口增速高于总体出口增速

今年1-8月广东以加工贸易方式对美进出口397亿美元,增长19.3%,占同期广东对美进出口总值的64.4%,其中,出口367.9亿美元,增长17.5%;进口29.1亿美元,增长47.1%。

同期,以一般贸易方式对美进出口174.5亿美元,增长35.7%,占同期广东对美进出口总值的28.3%。其中,出口121.7亿美元,增长44.1%,比同期广东对美出口总体增速高21.5个百分点;进口52.8亿美元,增长19.5%,比同期广东对美进口总体增速低6.8个百分点。

(三)外商投资企业占主导,国有企业增速较缓

今年1-8月,广东外商投资企业对美进出口409.8亿美元,增长25.3%,占同期广东对美进出口总值的66.4%;私营企业对美进出口109.2亿美元,增长31.2%,比同期广东对美进出口总体平均高出8.1个百分点。此外,国有企业对美进出口78.9亿美元,增长7.8%,较同期广东对美进出口总体增速低15.3个百分点。

(四)机电产品所占出口比重6成以上,劳动密集型产品出口增势良好

2010年1-8月,广东对美出口机电产品330.2亿美元,增长20.1%,占同期广东对美出口总值的63%。其中,出口自动数据处理设备及其部件67.2亿美元,增长37.4%;出口打印机18.1亿美元,增长55.8%。

同期,在出口前10类商品中,传统劳动密集型产品占7项。其中,出口鞋类产品36.8亿美元,增长17.9%;出口服装及衣着附件36.1亿美元,增长38.6%;出口家具及其零件28.9亿美元,增长40.1%。

(五)高新技术产品进口增幅高于总体进口增幅

今年1-8月,广东自美进口高新技术产品30.1亿美元,增长29.9%,高于同期广东自美进口总体增幅3.5个百分点,占同期广东自美进口总值的32.3%;其中,进口飞机6.6亿美元,增长87.2%;进口集成电路4.3亿美元,增长13.7%。

同期,自美进口初级形状的塑料8.9亿美元,增长25.3%;进口粮食5.2亿美元,下降2.7%,其中进口大豆4.7亿美元,下降11.6%;进口废纸4.4亿美元,增长74.2%。

随着美国经济出现复苏向好迹象,2010年1-8月广东对美国进出口贸易呈现快速增长势头,7、8月份当月进出口总值创下历史新高。显示广东出口的电子产品和鞋类、服装等劳动密集型产品仍然广受美国消费者欢迎;而美国优势的高新技术产品,以及塑料、大豆等工业原材料仍为国内企业所急需。

二、目前保持对美出口持续稳定增长面临的压力

(一)美国经济特别是消费需求增长乏力

美国2010年8月非农业部门失业率升至9.6%,就业岗位数量减少5.4万个。同时,美国联邦储备委员会今年9月8日发布的全国经济形势调查报告称,美国经济势头在今年夏末走弱,更多地区的增长放缓,与前一段时期相比,经济呈现出“广泛的减速迹象”。

(二)人民币升值预期增强

美国财政部部长盖特纳2010年当地时间9月8日在接受媒体采访时直言,中国当局应允许人民币兑美元更快升值。美国众议院旗下的一个委员会于9月15日召开听证会,许多支持对人民币采取行动的国会议员和专家出席。恰逢美国11月中期大选在即,部分专家相信,在不安定的政治环境下,美国国会将更有可能通过敦促中国加速人民币兑美元升值的法案。

(三)美贸易保护将进一步加剧

据商务部公平贸易局最新统计数据显示,截至2010年7月,美国已裁决正在实施的对华贸易救济措施多达104起,涉及产品超过80种。美国商务部长骆家辉8月26日公布了强化贸易救济措施的14项建议,旨在加强反倾销和反补贴等政策的执行力度,对进口贸易不公平问题采取更为严厉的立场,尤其是针对中国等“那些市场会受到政府控制的国家”。美国商务部计划在经过公众咨询后于2010年秋季开始实行相关政策:首先,建议取消给予单个外国出口企业在特定情况下的反倾销或反补贴豁免。其次,规定在相关部门作出反倾销或反补贴初裁后,受到制裁的企业只能以现金作为保证金继续向美国出口商品。再次,针对涉及非市场经济国家的反倾销案例,改变目前计算倾销幅度时有关出口关税和增值税的计算方法。

为此我们建议:加强战略对话磋商,主动扩大自美进口,推动中美贸易平衡发展,保持人民币币值相对稳定,防止汇率大幅波动干扰企业出口节奏;加强对美国经济形势及贸易政策变化的监测力度,发挥行业协会作用,引导企业积极应诉贸易摩擦,减少贸易摩擦造成的损失;鼓励出口企业加快转型升级,加大技术投入以提升产品档次,提高产品质量和附加值,避免为国外启动贸易摩擦提供口实。

广东省劳动密集型产品出口结构调整

受益于欧美传统市场经济恢复性增长,加上国家扶持政策的有力刺激,近期广东省传统劳动密集型产品出口迅速回暖并达到去年以来的峰值。据海关统计,2010年前8个月,广东省传统劳动密集型产品累计出口591.8亿美元,占广东省出口总值的21.3%,比2009年同期(下同)增长18.5%,比2008年前8个月增长4.7%,其中4月份以来各月出口值均在65亿美元以上,8月当月达94.4亿美元,为仅次于2007年6月份96.3亿美元的历史次高值,同比大幅增长32.6%,比金融危机前的2008年8月增长10.2%。

一、政策扶持效果显现,出口结构调整步伐加快

(一)一般贸易出口增速进一步加快,所占比重明显提升,反映国内相关产业日渐成熟

随着国内劳动密集产业配套能力不断加强,生产链条延长,以大进大出为主要方式的加工贸易开始逐步向以国内采购原料为主、贸易效益更高的一般贸易转移,特别是在2009年以来国家不断提高出口退税率的政策支持下,一般贸易出口增长显著。2010年前8个月,广东省传统劳动密集型商品以一般贸易方式出口306.2亿美元,增长38.2%,增幅高出总体水平19.7个百分点,占同期全省传统劳动密集型商品出口总值(下同)的51.7%,所占比重比去年同期提升7.3个百分点。此外,以加工贸易方式出口240.3亿美元,增长3.5%,明显低于总体出口18.5%的增幅水平,占40.6%,所占比重比去年同期下降5.9个百分点。

(二)对欧美市场直接出口增幅较大,对新兴市场出口实现快速增长,表明国内企业直接开拓市场能力不断增强

长期以来,由于国内企业开拓欧美市场能力较弱,造成产品对欧美出口较大程度上依赖香港转口。金融危机后,在国家及地方政府的支持下,抓住欧美经济复苏的机遇,加大了直接出口力度。2010年前8个月,广东省传统劳动密集型商品对美国、欧盟分别直接出口171亿美元和123.7亿美元,分别快速增长24.8%和20.6%,出口增幅均高于总体水平,对以上两大市场合计占同期全省传统劳动密集型产品出口总值的49.8%;而同期对香港出口及转口仅微增0.6%,为97亿美元。此外,对新兴市场出口保持较快增长,其中对东盟、拉丁美洲分别出口44.3亿美元、28.2亿美元,分别增长37.7%、42%。

(三)私营企业出口比重不断提升,外商投资企业和国有企业出口增幅明显落后于总体,体现出私营企业对政策敏感度高的特点

由于劳动密集型行业进入门槛低,私营企业凭借经营灵活、自主性强等优势,充分利用政策扶持,迅速加大出口,成为出口增长的主要动力来源。2010年前8个月,广东省私营企业累计出口传统劳动密集型产品216.9亿美元,大幅增长35.8%,占36.7%,所占比重比去年同期提升4.7个百分点。同期,外商投资企业、国有企业分别出口265.6亿美元和87.4亿美元,增长12.9%和7.2%,落后于同期总体增幅5.6个和11.3个百分点。

(四)家具、玩具及灯具出口增幅较大,纺织服装和鞋类出口形势优于总体

2010年前8个月,除日用钟和游戏机外,广东省大部分劳动密集型产品出口均保持不同程度增长。其中,家具、玩具及灯具等出口商品表现较佳;纺织服装和鞋类等出口规模较大商品的增幅也高于总体水平。

(五)大部分产品出口价格和数量实现同步增长,表明优势行业转嫁成本能力有所增强

海关数据显示,8月份,广东省大部分劳动密集型产品出口的价格指数(费氏指数,上年同期=100,下同)均保持不同程度增长,但扣除价格因素后,出口数量增长更加明显,增速快于同期价格指数的增速水平,表明在上游原材料价格和汇率、劳动力等生产成本不断上升的形势下,广东省劳动密集型产品出口价格有一定程度上涨,行业转嫁成本能力和议价能力有所增强。

二、目前广东省传统劳动密集型产品出口面临的突出问题

目前国际需求回暖形势仍不稳定,出口结构虽有所优化但仍处于恢复增长阶段,产业发展面临困难突出。数据显示,2010年前7个月,美国自我国进口玩具及游戏用品的价值占其同类产品进口总值(下同)的比重较去年全年下降4个百分点,自我国进口塑料制品类、纺织服装类、鞋类和家具及灯具类产品的比重分别较2009年全年下降0.9、0.7、0.5和0.1个百分点 ;2010年前5个月,欧盟自我国进口纺织服装类和玩具及游戏用品的比重分别较2009年全年下降3.9个和4.4个百分点,进口塑料类和鞋类产品的比重分别较2009年全年下降0.5和0.1个百分点 。

(一)外部需求仍然不稳定,企业订单普通周期短、金额不大,整体出口竞争力仍有待提升,出口增长仍存在不确定性

由于目前我国传统出口市场欧美地区失业率仍处于高位,其市场需求仍恢复较慢,据生产企业反映,目前所收到的订单普遍在1个月左右,在西方国家的圣诞节销售旺季过后的4季度,国内传统产品出口存在回落的压力;同时统计数据也表明,出口迅速回升仍主要依赖数量的快速增长推动,依靠粗放式经营和低价竞争的出口格局尚待扭转,出口总体竞争能力仍然较弱。

(二)快速增长的私营企业稳定性差、对政策的依赖度高,且存在出口虚增的可能

目前广东省出口传统劳动密集型产品的企业规模仍然较小,抵御风险的能力较弱,出口稳定性相对较差,竞争能力明显较弱。海关数据显示,2010年前8个月,广东省劳动密集型出口企业数达23926家,其中,出口超1亿美元的大企业仅43家,而私营企业只有6家;前8个月新增有出口实绩企业6463家,其中私营企业达4833家;此外,2009年前8个月有出口但今年同期没有出口的企业数5746家,其中没有出口实绩私营企业为3764家,表明74.8%新增和65.5%减少的劳动密集型出口企业均为私营企业,作为出口增长最快的贸易主体,私营企业出口频繁变动,将不利于传统劳动密集型产业稳定发展。另外,从海关监管情况看,存在不少企业注册失实的情况,口岸海关今年查获的出口违规情况增多,主要集中在多报少出、高报价格等。

(三)珠三角地区出口成本明显提升,产业向中西部内地转移存在困难

近年来,作为传统产品出口主要聚集地的珠三角地区,企业经营成本不断提高,今年以来占总成本约四分之一的用工成本就上涨了10%左右,劳动密集型产品出口企业受到明显影响,加上“民工荒”、“招工难”等现象时有发生,而传统产品出口仍主要走廉价路线,企业接单趋向谨慎。对此,部分企业存在向省内其他地区和国内中西部转移生产的动向,但由于这些地区生产配套能力仍较差,铁路运输能力较弱,交通运输主要依赖公路,物流成本居高不下,效率也难以保证,生产的规模仍难以扩大,企业向内地转移步伐较慢,观望心理较重,这又导致企业经营稳定性降低,弱化了产品出口竞争力。

(四)人民币实际有效汇率上升,出口产品竞争力下滑

2010年以来欧元快速贬值,导致人民币对其升值超过20%;2010年6月19日中国人民银行宣布,进一步推进人民币汇率形成机制改革,增强人民币汇率弹性,此后人民币兑美元跌破6.80关口并屡创新高。劳动密集型产品的主要竞争对手印度、印尼、越南和巴西等国货币对美元均有一定幅度贬值。本国人民币升值虽然有利于降低进口原料成本,但出口产品的价格上扬,不利于参与国际市场竞争,加上主要竞争对手的货币贬值更是进一步削弱出口竞争能力。

三、相关政策建议

一是进一步制定配套措施,切实解决产业负担重、成本高、创业难问题,稳定企业出口经营,鼓励重点企业做大做强,提升产业整体竞争力。

二是继续加快产业结构调整,鼓励企业创建自主品牌,提升产品附加值和技术含量,增强企业应对经营成本上升的能力。

三是加大东西两翼和北部山区的基础配套设施建设,重点提高铁路、水路等运输能力,完善信息网络建设,降低物流成本,科学合理地引导省内产业转移升级,促进行业稳健发展。

务实推进广东与越南的经贸合作

越南是东盟新四国之一。广东与越南地理相邻、文化相通、交往历史悠久。2008年中越建立全面战略伙伴关系以来,广东更是抢抓先机,务实推进与越南在经贸等各领域的合作。

一、广东与越南经贸合作前景广阔

随着中国—东盟自由贸易区协定于2010年1月1日正式实施,广东与越南的经贸合作又迈上新的台阶。

中国—东盟自由贸易区(CAFTA)的建成,将给越南水果、水海产、矿产等产品出口中国提供更广阔的市场,而越南也将从中国吸引更多投资、技术转移以及人力培训等。越南地处中国与东盟诸国之间,在CAFTA中能够起到“桥梁”的角色。

作为越中关系的重中之重,越南与广东的经贸关系同样将因CAFTA而更趋密切。统计数据表明,近年来越粤经贸一直保持着迅猛增长的势头。1991年,双方贸易额仅为3100万美元,但到2008年已猛增到33.6亿美元,占到越中贸易总额的六分之一。在金融海啸发生、越中贸易往来大幅下降的情况下,越粤经贸不减反增。据统计,2009年,广东与越南经贸合作在全球金融危机下逆势而上,全年进出口贸易额44.2亿美元,比上年增长31.5%。

以越粤贸易额在越中贸易总额中的比重之大以及深藏的巨大潜力,双方的经贸往来今后必将迎来更大的发展。

CAFTA将大幅提升越南与广东的互补贸易,并将改变越南与广东目前小而散的传统贸易方式,转向以国际规则为准的大规模贸易方式。CAFTA将给越南与广东企业带来巨大好处:一是市场扩大使企业能够扩大规模、提高生产效益;二是刺激企业跨国投资来利用资源、降低成本以争取竞争优势:三是提高国家和企业的资源合理分配;四是提升双边企业的地区和国际上的竞争能力。

广东是华南地区最大、经济实力最强的省份,在经贸、科技、农业、体育等许多方面都走在全国前列,广东与越南在风俗习惯、地理文化等方面有许多相似之处。近年来广东与越南经贸合作增长势头强劲,2007年,广东与越南进出口贸易额达24.5亿美元,比上年增长53%,增速高出了广东全部进出口贸易增长速度(20.3%)32.7个百分点,总量占中国大陆与越南进出口总值近1/6。2010年以来,广东与越南贸易继续保持良好增长态势,1-8月进出口额达35.3亿美元,比去年同期(下同)增长32.2%;其中自越南进口10.4亿美元,增长32.8%,对越南出口24.9亿美元,增长31.9%,贸易顺差为14.5亿美元;广东与越南贸易总值在东盟10国中排第6位。

广东与越南在资源禀赋、产业结构和区位条件等方面各具特色,互补性很强。目前广东正在进行产业结构的调整,全力建设包括先进制造业、现代服务业和高科技产业在内的现代产业体系,为广东与越南的经济贸易合作开辟了更为广阔的空间。

为了进一步深化广东与越南的经贸互利合作,我们认为,要高度重视越南新贸易措施对粤越双方经贸合作的影响;同时,要积极化解粤越在纺织品、服装、鞋类等劳动密集型产品的同质化竞争。

二、2010年1-8月广东对越南进出口贸易的主要特点

(一)进出口总值振荡上行,进出口增速有所放缓

今年以来,除2月份回落外,广东对越南贸易持续上升,8月进出口值为5.2亿美元,增长27.3%,但比上月增幅(下同)收窄1.9个百分点;其中自越南进口1.6亿美元,增长45.1%,收窄3.9个百分点;出口3.6亿美元,增长20.9%,收窄1.4个百分点。(见图1)

(二)以一般贸易进出口为主,加工贸易增长较快

2010年1-8月,广东以一般贸易方式对越南进出口19.8亿美元,增长29.4%,占同期广东对越南进出口贸易总值的56.1%;其中,自越南进口4.7亿美元,增长16.7%;对越南出口15.1亿美元,增长33.9%。同期,广东对越南以加工贸易方式进出口9.6亿美元,增长67.2%,占27.2%;其中,自越南进口4.6亿美元,增长1.3倍;对越南出口5亿美元,增长34%。此外,以保税仓库进出境货物方式进出口5.1亿美元,增长12.9%。

(三)外资企业占据半壁江山,私营企业增幅明显

2010年1-8月,广东外商投资企业对越南进出口17.3亿美元,增长46.3%,占同期广东对越南进出口贸易总值的48.9%;同期,广东私营企业对越南进出口10.1亿美元,增长40.1%,占28.6%;此外,广东国有企业对越南进出口5.8亿美元,增长20.2%,占16.4%。

(四)机电产品占出口一半份额,纺织品出口增幅明显

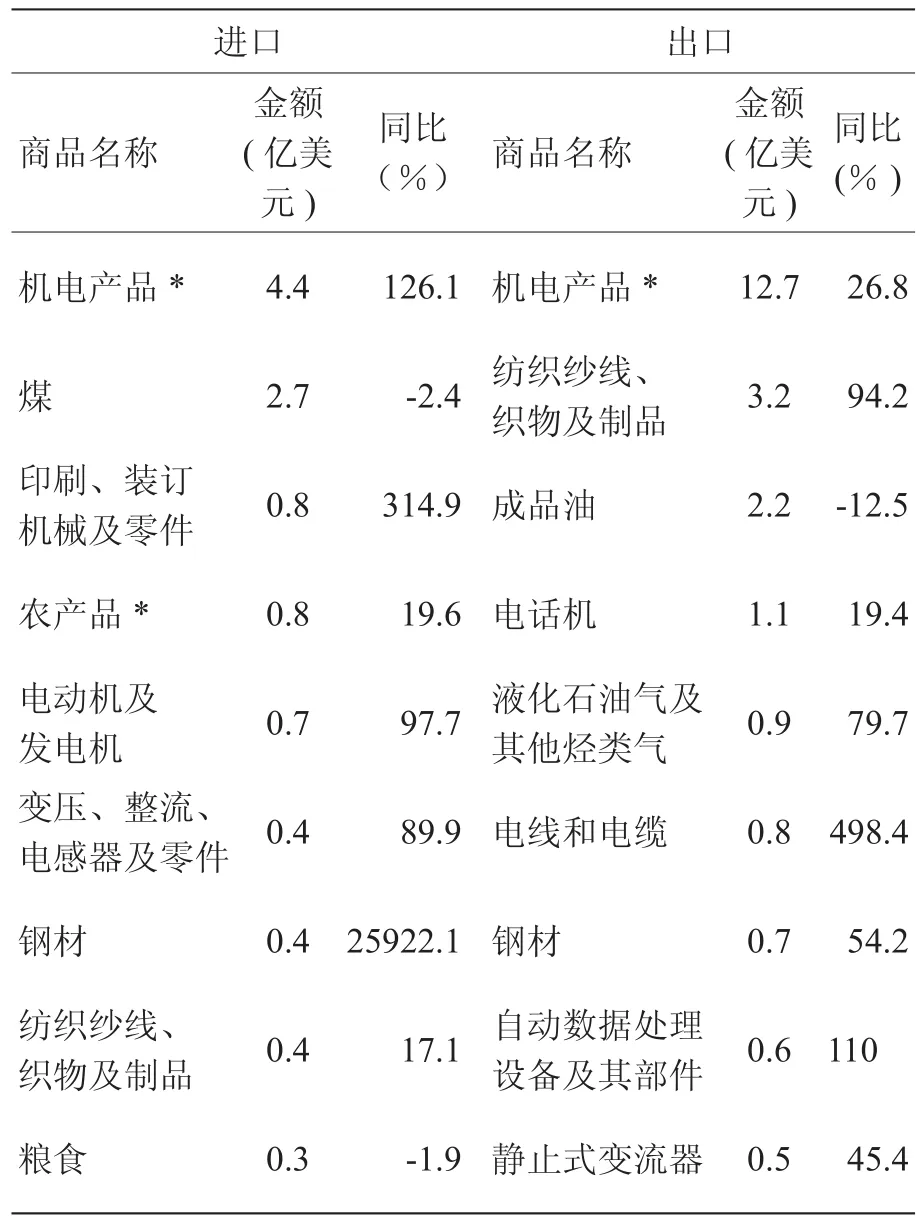

2010年1-8月,广东对越南出口机电产品12.7亿美元,增长26.8%,占同期广东对越南出口值的51%;其中,出口电话机、电线和电缆、自动数据处理设备及其部件分别为1.1亿美元、7932万美元和6390万美元,分别增长19.4%、5倍和1.1倍。同期,出口纺织纱线、织物及制品3.2亿美元,增长94.2%;出口成品油2.2亿美元,下降12.5%。

(五)机电产品为最大进口商品,农产品进口大幅增长

2010年1-8月,广东自越南进口机电产品4.4亿美元,增长1.3倍,占同期广东自越南进口总值的42.3%;其中进口印刷、装订机械及零件、电动机及发电机分别为8260万美元和7347万美元,分别增长3.1倍和97.7%。同期,广东自越南进口煤为2.7亿美元,下降2.4%,自越南进口农产品7663万美元,增长19.6%,自越南进口钢材4307万美元,大幅增长259倍。(见表1)

表1 2010年1-8月广东对越南主要进出口商品统计表

三、中国—东盟自由贸易区为广东与越南经贸合作提供强大动力

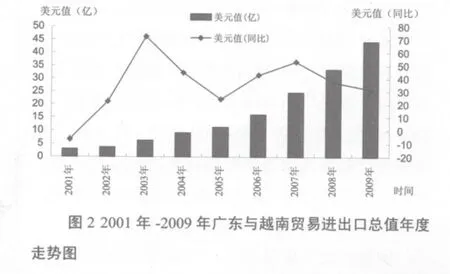

数据显示,自2001年入世以来,特别是2002年《中国东盟全面经济合作框架协议》签署后,广东与越南进出口贸易额年度增幅均保持在20%以上,其中2003年更高达72.4%,并维持近10年的两位数高速增长(见图2),年均增幅高达40.1%。此外,广东与越南进出口贸易额占中越贸易总额的比重也从2001年的10.6%,逐年上升到2009年的21%(见表2),呈现持续增长的良好态势。

表2 2001-2009年广东与越南贸易总额占中越贸易总额的比重统计表

广东对越南贸易蓬勃发展的主要原因,是中国—东盟自由贸易区的建立为双方经贸合作提供了更为优越的平台。2002年《中国东盟全面经济合作框架协议》的签署,正式启动自由贸易区建设进程:根据《框架协议》规定,越南的早期收获产品(《税则》01章-08章农产品)从2004年开始降税,到2008年取消关税;2005年7月自贸区《货物贸易协议》实施,越南作为东盟新成员国“一轨正常产品”(约为7000多种,占全部产品90%以上)从2005年7月开始降税,2006、2007、2008和 2009年1月1日各进行一次关税削减,2010年不降税; 2007年7月自贸区《服务贸易协议》实施以及2007年越南正式加入W TO,双方在开放服务贸易市场的同时,越南承诺放宽市场准入的门槛也进一步降低。

“早期收获计划”、《货物贸易协议》和《服务贸易协议》的实施,对广东和越南双方贸易增长的促进作用十分明显,贸易规模在2005年首次突破10亿美元后,2009年已跃升到44亿美元。2010年1月1日中国—东盟自由贸易区协定正式实施,广东与越南在货物进出口、服务贸易和双向投资等领域的互利共赢又迈上新的台阶。

四、双方在贸易实现持续增长的同时值得关注的问题

(一)2010年双方的经贸发展略显缓慢

近年来,随着我国与东盟贸易的深入和国内其他区域的发展,广东的地缘和传统合作领域优势逐步缩小。

2010年1-8月,粤越贸易32.2%的增幅低于中越贸易46.3%的增幅14.1个百分点,也低于广东与东盟贸易36.2%的增幅4个百分点;粤越贸易额占中越贸易总额比重也由去年同期的21.9%下滑至19.8%。

(二)双方的制造业存在一定程度的同质化竞争

近年来随着全国各地经济的发展,国内劳动力流动范围扩大,广东吸引劳动力的优势逐渐弱化,用工短缺的压力日益加大。同时,原材料和劳动力成本也在不断上涨,企业的生产经营成本提高,致使出现一些企业向经济发展相对落后的国家与地区转移。

越南以其土地、劳动力等资源的成本具有明显优势,是近年来国内企业外迁设厂的重点之一,①并以广东劳动密集型企业居多。因此,在越南的外向型经济中,就形成了与广东的纺织品、服装、鞋类等劳动密集型出口产品在一定程度上的同质化竞争。目前越南已成为全球最大的服装面料进口国之一和最大的服装出口国之一,广东传统出口服装已成为其在国际市场上的竞争产品。虽然目前越南市场存在人力资源水平不高、配套设备不完善、物流成本高等问题,但其投资经营环境仍具有一定的吸引力,未来仍会与我国特别是广东的出口产品构成竞争。

(三)越南新贸易措施对广东优势产品出口将产生一定影响

从2010年1季度起,越南工贸部实施了进口配额、关税配额或进口许可证规定,严格控制如汽车、宝石和贵金属等非必需品的进口,继续对农产品、水产品、加工食品、化妆品、药品等控制进口商品实施控制进口措施和严格执行通关规定。如:自2010年7月29日起,16座以下原装新车只能通过盖林、海防、岘港、胡志明市和巴地-头顿5个国际港进口。同时规定,原装进口汽车必须满足严格的技术安全质量和环保要求条件,该政策的目的是限制原装汽车进口,减少贸易逆差。②汽车、首饰、农产品、水产品、加工食品和药品等均为广东的优势产品,新实施的贸易壁垒将对我省外贸出口产生一定的影响。

为此,我们建议:

一是广东应继续加大经济转型升级的力度,大力推动资金与技术密集型产业发展,形成与越南错位竞争的格局;

二是发挥中国-东盟自由贸易区《服务贸易协议》的积极作用,继续加大双方在资源开发、工程承包、劳务、金融、旅游、农业等领域的互利合作,如电力、钢铁、水泥等许多行业都已制订今后10~20年的发展规划,鼓励企业到越南投资设厂。

三是双方要进一步合作加强能源性产品开发。一直以来,煤炭出口是越南主要的创汇行业之一,而且通过煤炭出口,越南换取了大量的机械设备。而煤也一直是广东自越南进口的最主要商品。从2001年的2万吨跃升至2009年的907万吨。越南政府计划在未来五年时间逐步减少煤炭出口,2010年1-8月,③广东自越南进口煤362.6万吨,大幅下降36.6%,这一局面有待改变。

四是在加工贸易项下,与越南进行纺织品生产的分工合作。广东对越南出口纺织纱线和织物,由其加工成服装成品后,利用其纺织品配额出口到欧美等消费市场,多角度多领域拓宽与越南合作的深度。

注释:

①《改革开放三十年中国对外贸易监测报告》

②《越南经济时报》2010年1月11日报道

③《未来五年越南将调整煤炭出口策略》(来源:中国化工信息网 2010-8-9 8:31:45)