矿产资源税的现状分析与复合式计征方式的设计

2011-01-22周衍安汪应宏

周衍安,汪应宏,王 辉,牟 毅

(1.中国矿业大学环测学院,江苏 徐州 221008;2.江苏省资源环境信息工程重点实验室, 江苏 徐州 221008)

我国存在着资源短缺和浪费严重并存的局面,矿产资源在开发的同时,并没有给地方带来应有的收益,主要原因是资源管理体制不健全,资源税设置不科学,造成资源税费未完全实现调节矿产资源级差地租的效果。

1 我国资源税现状

西方资源税体制是在私有制的背景下形成的,因为西方国家无权参与初次分配以调节矿山企业的级差收益,只能动用政治权力征收资源税。但二战以后,许多国家强化了矿产资源的国有性,多数国家取消了资源税,国家直接参与初次分配。

资源税是以资源为对象课征的税种,是国家凭借宪法赋予的自然资源所有权和行政权力,向资源的开发利用者征收的一种特别税收。从资源税的概念来看,主要包括以下内容:①资源税的课税主体是国家;②资源税的纳税义务人是在从事资源开发、利用的单位、企业和个人;③资源税征收的目的,在于调节因资源差别而形成的级差收入。从资源税制的设计与实施效果来看,国家是矿产资源所有权的唯一主体,并通过设置探矿权、采矿权将所有权权能转让给探矿人和采矿人,同时通过税费制度获取所有权收益,调节级差收益。我国税费制度主要是动用政治权力回收权益,没有区分矿产资源行政管理权与矿产资源所有权,税费征收过程中国家同时具备所有权人和管理人双重身份。

2 我国矿产资源税存在的问题

矿产资源税是对我国境内开采矿产资源所征收的税种,是中央和地方共享税。其中,海洋石油资源税作为中央税收,其他资源税作为地方税收资源税由税务机关从量计征,纳入地方财政收入。

2.1 计税方式不合理

我国现行的《资源税暂行条例》规定了资源税的课税数量:①纳税人开采或生产应税产品销售的,以销售数量为课税数量;②纳税人开采或者生产应税产品自用的,以自用数量为课税数量。从条例中可以看出,我国资源税的计税依据是:纳税人开采或生产应税产品销售的,以销售数量为课税依据;而纳税人开采或者生产应税产品自用的,以自用数量为课税依据。

目前,这种资源税与资源价格不挂钩的现状,导致资源过度开发和弃贫采富。当资源价格上涨时,企业的级差收入随之增加。理论上讲,资源企业的税负水平上升,资源税从量计征使资源税收受资源价格影响较小,资源价格上涨的同时,资源税没有随之变化,刺激资源企业的大量开采。企业得到较大的级差收益,然而却损害资源所有者的利益,损害了资源合理开采、高效利用的原则。当资源价格降低时,资源企业的级差收入随之减少,但资源税税额不能及时调整,导致资源企业的税负负担加重。例如从量计征的方式下,假定资源价格为400元/t,从量的税额为4元/t,这样折合从价率为1%。但是,当资源价格下降的时候,降至200元/t时,由于从量计征还按4元/t计征,此时折合从价率为2%。资源价格下降时,从量计征下的资源税不降,相较于从价是增加的,对于企业是不公平的。

按销售数量和自用数量来征收资源税,导致对资源的无序开采和回采率低下。发改委公布的“十一五”煤炭行业结构调整的主要目标,要求2010年全国煤炭资源回采率达到40%以上[3]。《2007中国能源发展报告》数据显示,中国煤矿回采率平均只有30%,一些乡镇煤矿回采率仅为10%,有些甚至低至10%。共生、伴生矿的利用率只有20%左右,矿产总回收率只有30%。而国外先进水平下,回采率则在50%以上。采用从量计征的方式,资源税总体税收受资源市场的变化影响较小,不能及时体现资源的级差收入征收,资源价格增长与否,与资源税征收多少不具有很大关联。当矿产资源价格快速上升的时候,矿山企业的利润有很大幅度的提高,但是国家作为资源所有者,却得不到企业因价格变化而产生的超额利润,使公共利益流入到了部分小集团中间。

2.2 资源税税额较低

我国资源税负很低,原油的税额标准是8~30元/t,天然气的税额标准是2~15元/t。煤炭的税额标准是0.3~5元/t,但大部分省区的煤炭资源税适用税额标准在3元/t左右,大多没有达到最高标准5元/t。

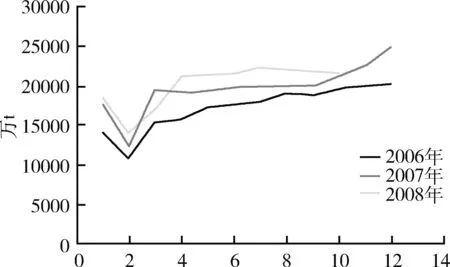

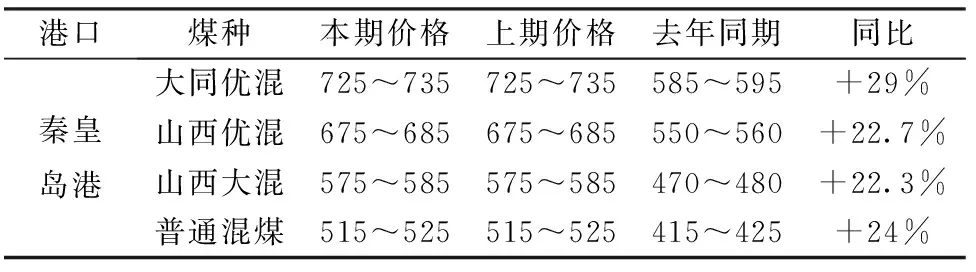

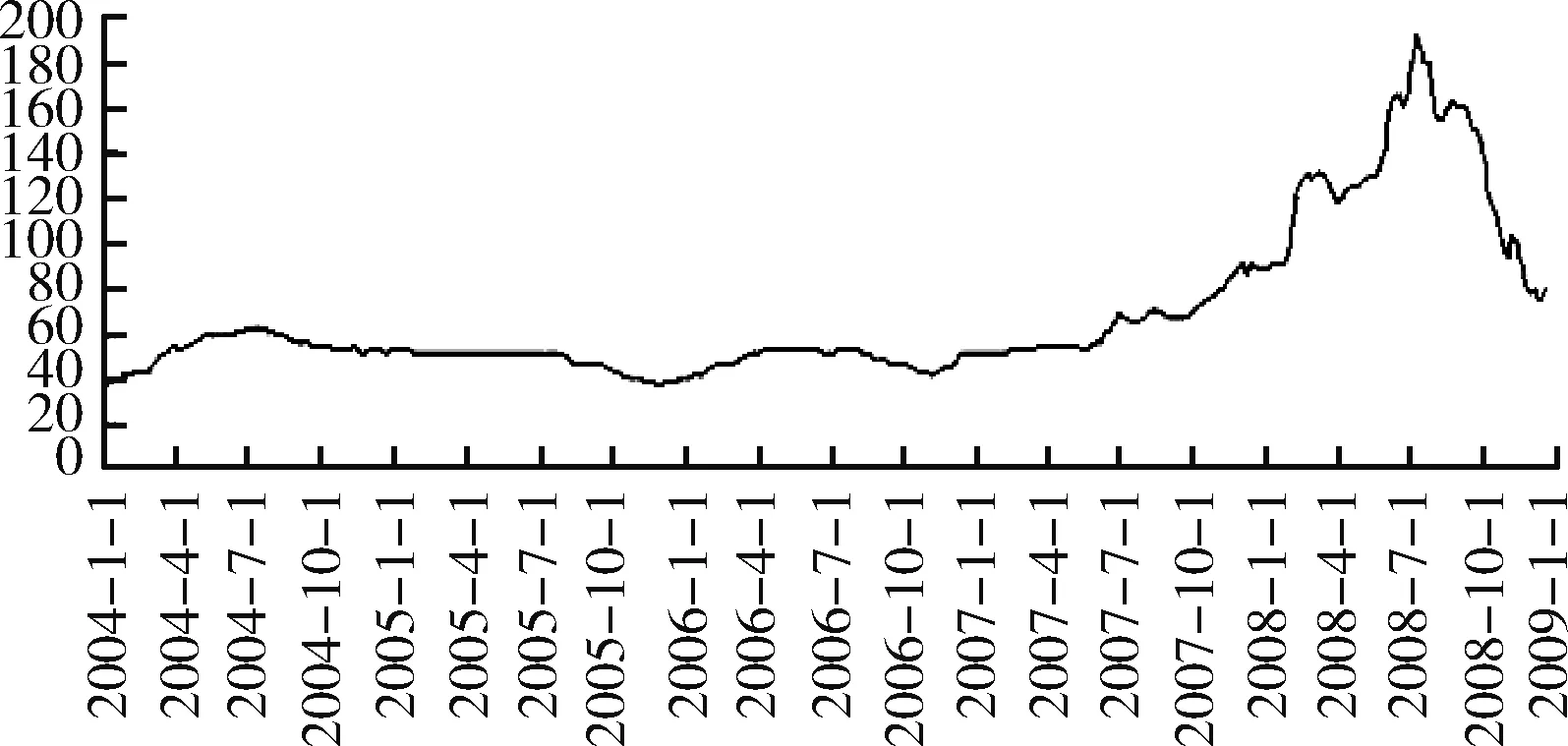

从表1和图1中数据来看,我国在2006~2008年间,煤炭月销售量均超过10000万t,平均月销售量为18953万t。表2中,我国煤炭价格从2009~2010年间,不同煤种间价格增幅均超过22%,但是此间我国的资源税税额变化均不是很大,甚至维持相对稳定的局面。如图2所示,2004~2009年,煤炭价格由40美元/t价格一直维持上升的局面,只在2008年7月开始回落,但是在2009年1月时依旧达80美元/t,是2004年煤炭价格的2倍。国外权利金的税率一般为8%~12%。多年以来,我国煤炭资源税从量计征的税额多在3元/t左右,尽管销售量较大,表面上资源税数额较大,但和国外的权利金相比,我国资源税税额相对很低。按照当前在新疆进行的资源税改革,对原油和天然气实行从价计征,其税率为5%,参照表2中2010年4月14日秦皇岛价格,按照煤炭价格515元计算,每吨应收资源税为25.75元,是从量计征按照3元/t计算的8倍多。

表1 2006~2008年全国煤炭月销量 单位:万t

数据来源:中国煤炭交易网。

图1 全国煤炭销量走势

表2 2010年4月14日秦皇岛价格

港口煤种本期价格上期价格去年同期同比秦皇岛港大同优混725~735725~735585~595+29%山西优混675~685675~685550~560+22.7%山西大混575~585575~585470~480+22.3%普通混煤515~525515~525415~425+24%

图2 2004~2009年价格走势图

矿产资源是不可再生的自然资源,具有耗竭的性质,长远来看,资源价格会成上升趋势。由于资源税属于地方税种,导致地方政府相应的收益并没有随矿产资源价格上升得到很大幅度的提高。征税额度与矿产品市场价格变化及矿山企业的盈利关系不大,矿产资源税不能对矿产资源实行有效地调控。

2.3 税费关系不协调

我国矿产资源税设定的目的,是为了调节资源开发活动中,由于开采的资源储量、赋存条件及地理位置而形成的级差收益。但是,矿产资源税的征收具有普遍征收原则,在矿产资源税征收的过程中,即存在级差收益,又存在绝对收益。而矿产资源补偿费体现了国家对矿产资源的所有权而取得的所有权收益,调整的是矿产资源的所有权人和使用人之间的财产关系,属于绝对收益,在税理上存在重复。

虽然国家规定了很多税收的优惠政策措施,但由于各种地方附加费的存在,减弱了税收上的优惠。以山西煤炭资源为例:对出省煤炭除了征收煤炭加价款以外,还征收四项基金:能源基地建设基金、生产补贴款、专项维简费、水资源补偿费。山西省煤炭平均收费负担是25.27%,其中平均税负是10%左右,资源税负仅为2%左右。这是由于我国资源税税额较低,地方政府面对环境治理和公共建设压力,不能从税收上解决补偿资金的来源问题,转而寻求收费渠道。但由于各种税费之间的关系相对不清楚,调节作用得不到发挥,减弱资源税的调节作用。税费混乱也导致政府财政收支不透明,使收费主体为了追求本单位的利益最大化,随意制定各种收费项目,从而加大了矿山企业的负担。

2.4 资源税管理体制不完善

我国的资源税属于一种共享税,石油和天然气企业的资源税由国家征收,其余资源税收益归地方财政征收,这种资源税的制度能积极提高地方财政的收入,以及提高地方财政对资源开发利用的监督管理积极性。但是税种的立法权、税法的解释权、税种的开征权、停征权、税目税率调整权、减免税权等均高度集中在中央。地方财政只有负责征收及执行权,在有限的范围内制定补充规定的权力。导致地方财政没有足够的权限,不能通过调整资源税的相关政策去促进地方经济,不利于地方政府积极实现具有地方特色的资源税收。

近几年矿产资源价格高涨,中央资源性垄断企业获得了极大的高额利润。但是,由于资源税额很低,致使地方政府的相应收益并没有得到很大幅度的提高,尽管财政部、国家税务局,提高了相应的矿产资源税税额,但是变化幅度较小。历次对部分矿产资源的税额标准的调整,对矿产资源成本和资源价格没有实质上的影响,对企业的实质性影响也是很少的。由于矿产资源税税额较低,企业的掠夺性开采很难遏制,浪费矿产资源的情况随之增加,导致矿产资源利用率低下的恶性循环。

3 矿产资源税复合式计征方式的设计

很多人认为,我国现在更适宜使用从价计征。因为从价计征把资源税同资源价格有机合理的联系起来。当资源价格上涨时,企业得到的级差收入增加,此时资源税也会随之增加;当资源价格降低的时候,资源企业的级差收入降低,相应的资源税还是会减少。这样既保证了国家财政的合理收入,防止大量的级差收入落入资源企业的手中,又能在资源价格下降时,及时保护企业的利益不受损害。此种方式让资源所有者权益得到相应的保障,适时的平衡资源企业的负担。但不管是从量计征还是从价计征,都没有和资源的开采回采率挂钩,两个资源税体系只由课税量和单位税额来决定,都具有很大的局限性。从量计征的单位税额相对固定,在级差调节中略显疲软;从价计征切实和资源的价格相联系,但是只是关系价格,实质上和资源开采阶段的开采回采率和资源利用效率没有关系,不能解决弃贫采富和回采率低下的问题。

为了防止资源的过度开采和合理利用,可以在开采阶段实行一定比例的从量计征,并且同资源开采回采率和利用率挂钩,防止大量的级差收入落入资源企业的手中。在销售阶段实行一定比例的从价计征,调节资源合理开发,提高资源的利用率的作用,防止乱采滥用。对环境破坏严重的,要增加资源税额,反之适量降低税负。

因此,要结合不同计征方式的优点,设定一个复合全面的计征方式方法:

资源税=开采阶段资源税+销售阶段资源税。其中,开采阶段资源税与开采回采率结合:

开采阶段资源税=课税量×单位税额(从量)×开采回采率系数×比例1

开采回采率系数=核定开采回采率÷实际开采回采率。

销售阶段资源税=课税量×单位税额(从价)×比例2

比例1+比例2=1。

设比例1为α,则比例2为(1-α)

资源税(复合)=课税量×[单位税额(从量)×开采回采率系数×α+单位税额(从价)×(1-α)

(1)

资源税(从量)=课税量×单位税额(从量)

(2)

资源税(从价)=课税量×单位税额(从价)

(3)

开采回采率系数=核定开采回采率÷实际开采回采率

(4)

因为单位税额(从价)> 单位税额(从量)

不难看出, 资源税(从量)< 资源税(复合)< 资源税(从价)

由式(1)-式(2)得

差额=课税量×[单位税额(从量)×(开采回采率系数×α-1)+单位税额(从价)×(1-α)]

(5)

此时,若矿山的开采回采率越大,开采回采率系数<1,则

开采回采率系数×α-1<0

由式(4)和式(5)可知,此时资源税向公式(2)靠近,则资源性企业缴纳的资源税相对降低。

同理,此时矿山的开采回采率越小,则向式(3)靠近,此时资源性企业缴纳的资源税会相对提高。

在设定α和单位税额不变的情况下,研究每提高1%的开采回采率对式(5)的影响。

即研究其中式(6)变化,研究开采回采率对复合型资源税影响。

开采回采率系数×α-1

(6)

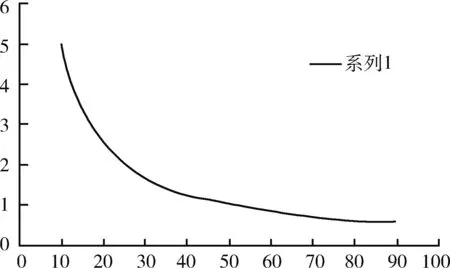

假定核定开采回采率为50%,实际开采回采率从10%到90%变化,每增加1%,开采回采率系数的变化规律如图3所示。

按照假定的规则,此时α是固定的,此时式(6)呈线性变化,其变化规律是与开采回采率系数成正相关的关系。因为式(5)呈线性变化,则此时在其他变量相对固定的时候,差额和式(6)变化成正相关的关系。由式(4)知道,实际的开采回采率同开采回采率系数呈负相关关系,所以开采回采率越高,则资源性企业所承受的资源税税负就越低。资源性企业的负担降低,资源的利用率也积极提高。起到保护自然资源的积极作用。

其中,比例1和比例2的确定,在于资源税最终走向的确定。若是资源税依旧沿袭调节级差收入,则比例2>比例1,并且以比例2为主。若资源税倾向于调节保护自然资源的合理开采和高效利用,则比例1>比例2,以比例1为主,凸显资源税对资源的合理高效利用的原则。

图3 开采回采率系数随开采回采率提升的变化

4 矿产资源税体制的完善

矿产资源税改革应该同对资源征收的其他费用一起改革,要建立从量和从价以及同开采回采率相结合的资源税征收方式,以调节级差收入,促进资源合理高效利用。

矿产资源税和矿产资源补偿费的性质、作用各有不同,各自改革的方向也不相同。应该明确矿产资源税和矿产资源补偿费各自功能和作用领域,建立规范和完善的税费体系,避免引起理论和实践的混乱,影响矿产资源税和矿产资源补偿费功能与作用发挥。国外资源耗竭补偿制度在一定层面上可以解决资源耗竭和没有足够资金去寻找新的接替资源的问题,让国家从寻找接替资源的压力中解脱出来。结合国外资源耗竭补偿制度的经验和我国实情,可在在矿山企业普遍建立资源耗竭的补偿制度,在每个纳税年度中从净利润中扣除一部分出来,建立相应的专项基金。用于寻找新矿体,以替代正在耗竭的矿体。也可以帮助矿产企业的结构调整以及转型。

国外的权利金是矿业权人开采和耗竭了矿产资源所有权人的不可再生的矿产资源而支付的费用。权利金是一种财产性收益,体现了资源所有权人的收益权,用以来调整资源所有权人和资源开采人之间的经济关系,与我国矿产资源补偿费类似,只是征收方式和缴费环节的不同。资源税更多凸显其在资源开采带来外部性成本的补偿,促进资源的可持续利用。借鉴国外的权利金制度,建议把现行的资源补偿费改成权利金,把资源税种包含的级差收入的权力并入其中。矿产资源税原有的调节级差收入的责任,交由矿产资源补偿费去完成。实现真正的税费分离,进一步摆脱资源税费混乱的局面。这样能与国际接轨,也符合我国实情。

[1] 新疆原油天然气资源税改革若干问题的规定.财税〔2010〕54号,2010-6-1.

[2] 国务院批转发展改革委关于2010年深化经济体制改革重点工作意见的通知.国发〔2010〕15,2010-5-27.

[3] 关于印发加快煤炭行业结构调整、应对产能过剩的指导意见的通知.发改运行〔2006〕593, 2010-4-10.

[4] 崔民选.2007中国能源发展报告[M].北京:中国水利水电出版社, 2007.

[5] 郭云涛.我国煤炭税费改革的探讨[J] .中国煤炭,2006,32(6):8-12.

[6] 李国建,著.税收制度改革与发展研究[M].山东:山东人民出版社,2004:6-10.

[7] 姬长生,任海兵.矿产资源补偿费计征模式的几点思考[J].金属矿山,2006(8).