我国锰矿产业问题分析

2011-01-22胡德文冯丹丹

胡德文,冯丹丹

(中国国土资源经济研究院,北京101149)

1 国内面临的问题

1.1 资源问题

我国锰矿资源不多、品位低、开发利用成本高。截至2009年底,我国锰矿区423处,矿石储量0.9亿t,锰金属量4000万t,占世界总量的7.4%,人均储量只有世界人均的37%,静态保证年限仅6.9年。我国碳酸锰矿石占总储量的73%,全国平均锰矿石平均品位20%左右。我国锰矿资源特点是地理分布不均、矿床规模小(储量在2000万t以上仅7处)、贫矿多、杂质含量高、开发利用难度大。

1.2 开采问题

我国锰矿以群采小矿山为主,非法采矿问题得不到有效解决,采富弃贫,破坏浪费资源现象长期存在。

我国现有锰矿企业420家,总产能1200万t/a,以中小型为主,这是有证矿山企业,然而无证非法开采的企业实际是无法统计的。多年来,媒体时常有非法采矿的报道。以重庆秀山为例,锰矿开采尚未形成集约化、规模化的格局,矿山管理比较混乱,体制不顺;矿山布局不合理,小矿布置过多,无证开采、以探代采、大矿小开、采富弃贫等现象较为普遍,矿山回采率低,大多低于60%,造成严重资源浪费。全国锰矿采选综合回收率仅62%。

1.3 进出口问题

我国高品位锰矿完全依靠进口解决,同时长期大量出口锰初级加工产品。

由于高品位优质锰矿石供应不足,我国每年进口的大量锰矿石,品位多为40%~48%Mn的高品位矿石。2010年1~11月,我国进口锰矿1042.3万t,价值25.4亿美元,平均价格为243.8美元/t,比2009年均价上涨32.3%。

我国应限制锰矿初级加工产能,淘汰落后,将过剩产能转移到国外资源能源丰富的国家或地区,不仅要在国外建立锰矿资源基地,而且应该建锰矿初级产品加工基地,从而有效缓解国内资源能源及环境压力。但事实正好相反,我国却成为发达国家高能耗高污染产业转移的目的地。法国的埃赫曼(Eramet)集团在绍兴、广西和桂林拥有三家合资锰合金厂(Eramet控股80%)以及广州一家EMD厂;日本的三井物产和JFE钢铁分别投资24.5%的内蒙古电力冶金,日本电工和丰田通商分别投资70%和25.2%的锦州日电合金等等。日本等发达国家还长期大量进口我国的电解金属锰和锰合金。

2000~2009年,我国共出口电解金属锰184.1万t,按生产1t电解金属锰消耗国产碳酸锰矿7.5t计算,则需国产矿1380.8万t,按62%的采选综合回收率计算,则消耗了我国2227万t宝贵的锰矿资源可采储量;消耗的电能共计128.87亿度。据中国电力企业联合会数据,2009年1至11月,全国平均供电煤耗339g/kWh,则消耗煤炭合计436.9万t,按王庆一研究的我国煤炭能源综合利用效率仅为10%反算,则需消耗4369万t煤炭资源可采储量。这无疑大大加剧了我国锰和煤资源危机以及无法计算的生态环境损失。

表1 我国锰系合金(锰金属量)及电解金属锰出口日本情况 单位:万t

1.4 海外基地

无论是资源基地还是加工基地,均没有实现重大突破。目前,只有中钢集团、五矿集团和中信大锰在国外参股矿山开发,只处于起步阶段,所获得的权益矿远远没有达到保障国内锰矿安全供应的程度。

近年出现铁合金价格上涨但铁合金企业的利润却在缩减的现象。我国铁合金产业的发展面临原料瓶颈制约明显,尤其是中国的锰矿资源匮乏,严重依赖进口,价格上没有话语权,导致矿价高涨,而锰合金的价格上涨幅度却远不及矿价上涨幅度,利润空间严重缩减。而造成的最终结果,便是利润向上游大幅度转移,原料供应垄断增强,定价权集中到几个大公司的手里,矿山的高额利润与中国铁合金厂的生存处境形成非常大的反差。

1.5 锰矿初级加工行业问题

行业集中度相当低,低水平重复建设,产能严重过剩。与钢铁工业相比,锰矿产业毕竞是小产业。长期以来,无论是锰系铁合金产业还是电解金属锰、电解二氧化锰等行业,企业规模小且分散的格局没有根本改变。虽然企业数量较多,但资本实力相对较差,竞争无序。一方面有的企业严重开工不足,甚至停产,而有的企业还在大上快上项目,造成资源浪费。锰产业低水平重复建设现象突出,发展靠拼资源、拼消耗、拼市场,集约化程度低,增长粗放。产品结构不合理,生产销售原矿或低附加值产品企业较为普遍,矿产资源利用效率不高。

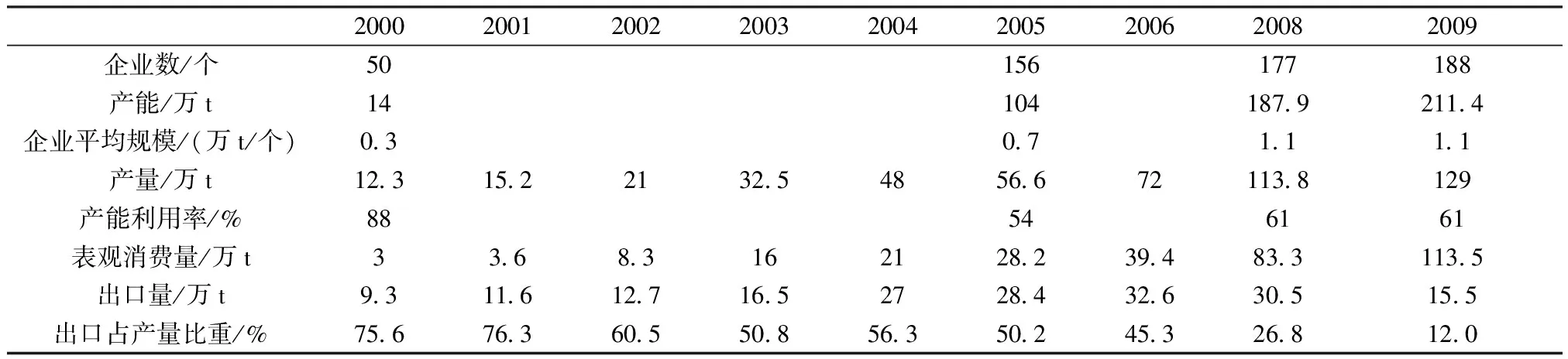

目前,我国有锰系铁合金生产企业(不包括电解锰)900家左右,各种容量电炉和锰铁高炉产能约1430万t。2009年,我国锰系铁合金产量为785.5万t,产能利用率仅54.9%。受金融危机和高关税等政策影响,我国锰系铁合金出口仅11.5万t。

目前,中国有190多个电解锰厂,在建企业10多个。2008年产能达到187.86万t(占世界总产能的98.6%),实际产量113.85万t(占世界总产量的97.4%),产能利用率仅60.6%。

表2 2001~2009年中国锰系合金基本情况

截至2009年底,我国电解二氧化锰(EMD)生产厂有14家,年产能总计23万t(占世界总产能38.15万t的60.3%),2009年实际产量为18.15万t,出口3.87万t,中国EMD产能过剩现象仍在继续加剧中。

铁合金及电解锰是典型的高耗能、高污染产业。目前,国内企业生产1t电解锰消耗约7000度电、7~8t矿石,还要产生大量废气废水废渣。因此,为保护国内资源和环境,国家采取措施限制这一产业在中国快速增长和大量出口。对于当前国家产业政策及节能减排政策要求,铁合金是高耗能、高污染行业。国家为了限制铁合金行业存在的重复建设问题,不断提高装机容量规模,提高铁合金等部分高耗能企业的电价,限制产品出口,严格控制新建项目,加快淘汰落后产能,铁合金行业准入门槛进一步提高。

1.6 生态破坏、环境污染问题

我国重金属污染形势十分严峻,局部重金属污染呈现恶化趋势。近年来,重金属污染事件进入集中爆发期。《电解锰行业污染防治技术政策》指出:高速发展的电解锰行业也曾引发了许多触目惊心的生态环境问题。自2005 年以来,胡锦涛总书记对“锰三角”电解锰行业引发的环境污染和生态破坏问题做出了四次重要批示,李克强副总理也就“锰三角”做出了两次重要批示。环保部会同湘黔渝三省(市)在“锰三角”实施了区域环境整治,区域环境质量得到明显改善。但该行业的环境污染问题,仍是世界级难题,目前的技术无法根本消除行业产生的“三废”污染。欧美等发达国家对电解锰生产环保及污染防治要求极其严格,技术准入门槛很高。正是在其严格技术政策限制下,除南非还有一家电解锰企业(MMC 公司)仍在生产外,发达国家的大部份电解锰企业已经关闭。美国自1970年起就不再生产电解锰,并一直依靠国外原料供给。南非也针对电解锰行业制定了非常严格的行业污染防治技术政策。根报道,每生产1t电解锰,南非MMC 公司污染治理费用可达100 美元以上,远高于国内电解锰企业。

表3 1980~2009年中国电解金属锰工业基本情况

2 国外锰矿产业现状

2.1 世界锰矿资源丰富,但高品位锰矿资源集中在少数国家

据美国地调局统计,2009年世界陆地锰储量和储量基础分别为5.4亿t和52亿t。全球约77%的储量基础集中在南非,乌克兰占10%。南非开普省北部霍塔泽尔(Hotazel)附近蕴藏的锰矿资源,占到世界富锰矿储量的80%。世界高品位锰矿(Mn>40%)资源主要分布在南非、加蓬、巴西、澳大利亚等国。

2.2 几家跨国矿业公司控制了高品位锰矿生产和贸易的绝大部分份额

据国际锰协会(IMnI《ANNUAL REVIEW 2009》,2009年世界锰矿(湿重)产量3840万t,折合金属量1132万t,分别比上年减产15.7%和21.4%;锰合金产量1160万t,比上年减产15.6%。另据ERAMET公司估计,2009年全球锰合金产量为1201.1万t,其中:中国712.9万t(占全球的59.4%),欧洲70.3万t,独联体131万t,南美21.2万t,其他亚太182万t,世界其他地区83.7万t。

自20世纪90年代以来,随着企业间的并购和资源产业一体化,结果是世界锰矿生产越来越集中于几个大的跨国矿业集团。世界高品位锰矿生产商是Samancor锰业(BHP Billiton控股60%), Comilog(ERAMET控股67%), ASSMANG和VALE。目前,国外锰业68%的锰矿石、40%以上的锰合金生产集中在六大公司。

2.3 世界锰矿初加工行业从20世纪70年代后就转移到资源能源较丰富的地区

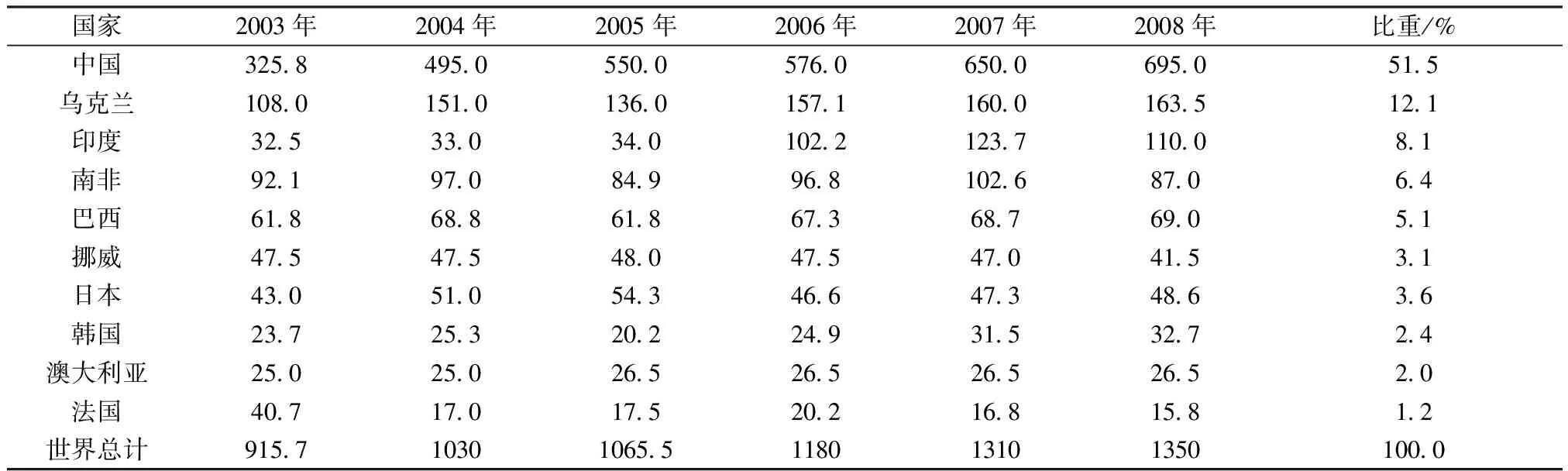

据国际锰协产量数据,2008年世界锰合金产量为1362.3万t,比2007年增长2.4%。中国仍然是世界最大的锰合金生产国,锰合金产量695万t,占世界总产量的51%。乌克兰、印度和欧洲其他国家锰合金产量,分别占世界总产量的12%、8%和7%。

2.4 发达国家锰合金消费主要以进口为主

日本的锰矿石和电解金属锰100%依赖进口,近年来,锰系合金的进口占其消费需求的50%以上。2008年,日本锰系产品(按金属量计算)的主要进口来源分别是南非33.7万t(占其进口总量的35.5%)、中国26.2万t(占27.5%)和澳大利亚24.3万t(占25.6%)。

美国锰矿产品的消费100%依赖进口,近20年来一直如此。2009年,美国进口锰矿26.7万t,进口锰合金23.7万t和金属锰1.94万t。2005~2008年,美国进口的锰矿石主要来自加蓬(占总进口量的57%)、南非(17%)、澳大利亚(10%)和巴西(5%);锰合金主要来自南非(52%)、中国(20%)、墨西哥(6%)和韩国(7%)。

表5 2003~2008年世界锰铁合金产量 单位:万t

资料来源:国际锰协会;U.S. Geological Survey, Mineral Commodity Summaries,2000~2009。

2.5 国际锰矿价格受主要生产商控制明显

由于国外高品位锰矿产量和贸易量的70%以上被BHP控股的Samancor、Assmang、Eramet和Vale控制,因此它们对国际锰矿价格拥有绝对的话语权。通常的国际锰矿年度合同价格,由日本用户与BHP进行谈判达成,而BHP对中国出口的锰矿报价也是在上述价格基础上制定的。由于近年来我国锰矿石进口量持续大幅增长,导致国外锰矿石生产商与进口商联手大幅提价。我国锰矿石进口价从2006年12月的不足3美元/t·kWh,直线提升到2008年8月的18.5美元/t·kWh。虽然金融危机后国际锰矿价格急剧下降到2009年三季度的3.8美元/t·kWh,但很快就回升到7~8美元/t·kWh的相对高位。

3 确保我国锰矿产业可持续发展的政策建议

3.1 对锰矿产业等“两高一资”行业要采取疏堵结合、标本兼治方针

一方面,要结合国家“节能减排”形势要求,千方百计的推动我国铁合金企业的兼并重组,下大力气淘汰落后产能,大幅度的提高产业集中度,不仅要永久取消锰合金、电解锰等初级产品的出口退税,而且要逐渐提高出口关税税率,限制出口的同时鼓励进口。要通过加征资源税和环保税,使锰系合金生产成本提高。今后的调控目标,应该是使国内锰系合金、电解锰产量压缩到消费量的60%~70%,使合金净出口转变为净进口,过剩的冶炼产能通过合资方式转移到国外锰矿资源富集区。另一方面,要考虑到地方财政与就业的实际困难,国家要积极扶持替代产业发展。

3.2 参股前五大锰矿生产商,与其建立长期战略合作关系

目前,我国开发国外锰矿资源还没有实现重大突破。近几年,世界六大矿业公司控制了64%~83%的国外高品位锰矿石资源和产量份额,并逐步操纵国际市场价格。在国内需求缺口大且优质锰资源受制于国外的双重压力下,为保证我国钢铁工业原料供应安全,打破国际矿业巨头垄断国际市场给我国利用国外优质锰资源风险代价不断扩大的不利局面,要有加快进入世界锰矿资源市场的紧迫感,急需加快实施“走出去”步伐。积极参与其新产能建设,并签订长期的供货协议。

3.3 并购或控股中小锰矿公司,降低锰矿巨头市场份额

重点在南非、加蓬、巴西和澳大利亚等富锰矿资源国直接并购或控股中小锰矿公司,降低锰矿巨头市场份额。购并锰矿公司的具体方式选择:购并目标锰矿公司、购买目标锰矿公司的股份或交叉持股,或购买目标公司拟转让的矿产地中的股权。为资源国大型的矿业项目提供融资,以换取矿业项目中的部分权益,或与资源国签订长期的供货合同等也属于此列。

3.4 建立锰产品战略储备

由于我国锰矿资源绝对数量不多,且质量差,对目前保有储量中生产成本高的矿产地,应立即停止开采,作为战略储备。从长期看,建立国内锰矿资源的战略储备基地,对保证我国锰矿的稳定和安全供应将起到基础性的作用。

建议由国家物资储备局实施矿产品储备,储备品种包括高品位矿石、锰铁合金以及金属锰等,储备品种应以合金为主,矿石为辅。储备初级目标应达到90天消费量(为应付及时之需,美国目前建立并维持有相当于1.7年消费量的锰储备,储

备量最高时曾达近5年的需求量),以应对国际锰矿巨头操纵锰矿产品价格。

[1] 王运敏. 中国的锰矿资源和电解金属锰的发展[J].中国锰业,2004,22(3):26-30.

[2] 佟津. 锰矿进口情况分析及应采取的措施[J].铁合金,2004,174(1):37-39.

[3] 李赋屏. 广西锰业循环经济发展战略的思考[J].地质与勘探,2004,40(6):84-87.

[4] 陈再祥. 对有效整合锰矿“金三角”地区锰资源开发的战略思考[J].中国锰业,2006,24(2):47-49.

[5] 王殿华, 锰矿资源开发企业的纵横关系与结构优化[J].中国锰业,2010,28(2):19-22.

[6] 乐毅. 中国锰矿资源开发利用评价体系研究[J].金属矿山,2009,400(10):16-20.