民营矿业企业上市融资可选路径分析

2011-01-22罗月庭易聪华

罗月庭 ,易聪华

(1.广东华美国际投资集团有限公司,广东 广州 510520;2.华南理工大学化学与化工学院,广东 广州 510640)

新世纪以来,我国矿产资源需求急剧膨胀,2000~2009年,石油增加了0.8倍,煤炭增加了1.4倍,铁矿石增加了4.8倍,铜增加了2.9倍,铝增加了3.1倍[1]。矿业已成为支持中国经济社会发展的重要基础产业。同时,中国矿业发展亦亟需资本市场的支持。资本市场可为矿业企业发展提供多元化的融资渠道,为矿业企业的国际化及跨国矿业企业的形成,提供一个恰当的资本扩张机制[2]。在未来的20年中,我国工业化、城市化和现代化发展,对矿产资源的消耗强度仍处于高增长时期,矿业必须为其提供充足的矿产资源供给保障。资本密集型作为现代矿业的主要特征之一,上市融资已成为矿业企业内源性发展的重要推动力,也是矿业企业借助于资本市场实现外延性发展的必由之路。

中国社会科学院工业经济研究所课题组于2009年7月完成的《中国矿业发展战略研究》中指出,中国矿业发展应当考虑的战略措施之一,就是建立新时期矿业准入制度,从任何企业可以经营矿产资源开发,转变为只有上市公司能够经营重要矿产资源开发[3]。

因此,无论从目前中国民营矿业企业自身快速发展实现矿产资源价值的内在需求,还是从未来中国矿业的整体发展战略及其可能建立的准入制度来看,成为上市公司都将成为民营矿业企业的一个非常重要且急迫的阶段性发展目标。基于此,本文通过对比分析国内A股上市与香港主板上市对于矿业企业的规范要求及其相关影响,以期为中国民营矿业企业上市融资提供一些可供选择的路径,避免走弯路。

1 国内A股上市

1.1 国内A股首次公开发行上市

虽然中国正加快建设多层次资本市场体系,扩大直接融资,但目前国内尚未建立起矿业资本市场,可供拟上市矿业企业选择的资本市场,主要是上海证券交易所的主板市场和深圳证券交易所的中小企业板市场。其中,中小企业板是在现行法律法规不变、发行上市标准不变的前提下,在深圳证券交易所主板市场中设立的一个运行独立、监察独立、代码独立、指数独立的板块。两处资本市场对拟上市企业的标准要求如表1所示。

表1 主板(中小企业板)发行上市标准要求

由表1可见,中小企业板是现有主板市场的一个组成部分,其发行上市条件与主板相同,定位于为主业突出、具有成长性和科技含量的发行规模相对较小的中小企业提供融资渠道和发展平台。

根据Wind资讯统计信息,自中小企业板“新八股”于2004年6月25日上市以来,截止到2011年4月30日,中小企业板共有576家上市公司,其中通过IPO(即首次公开募股)上市的与矿业相关的上市公司仅有5家,所占比例不及1%,如表2所示。

表2 深圳证券交易所中小企业板IPO矿业企业

根据Wind资讯统计信息,自2005年6月首批4家上市公司实施股权分置改革以来,截至2011年4月30日,主板共计新增IPO上市公司92家,其中通过IPO上市的与矿业相关的上市公司有13家,所占比例达到14.13%,如表3所示。

综合表1、表2可见,因矿业资源的资产规模及发行规模等影响因素,在主板IPO的矿业企业明显多于中小企业板,但目前主板的矿业上市公司皆为国有控股的大型矿业企业。对于从事小金属矿业开采、精深加工的中小型民营矿业企业,可考虑选择在深圳中小企业板IPO。

表3 上海证券交易所主板部分IPO矿业企业

1.2 国内A股买壳上市

买壳上市是拟上市企业以有偿方式取得对上市公司的控制权,并将自身主营业务置入上市公司,从而达到上市目的[4]。在我国,并不是所有的企业都有直接上市的机会,对于企业在上市方面存有所有制的政策倾向,且对企业经营历史、经营业务、发展方向、公司法人治理结构等方面,都有严格的规范要求[5]。

2005年2月,国务院发布了《鼓励支持和引导个体私营等非公有制经济发展的若干意见》,首次规定了允许民营企业进入垄断行业,并鼓励非公有制资本投入矿产资源勘察开发。有了政策的支持,大量的民间资本开始涌入矿业。各地政府也纷纷打开矿产开发的优惠大门,民营矿业得到了更加迅猛的发展[6]。但矿业开发需要经过探矿权、勘察(预查、普查、详查、勘探)、开发等多个环节,整个过程往往长达多年且需要大量的资金投入,再加上国内A股首次公开发行上市标准,要求拟上市企业近3年连续盈利,从而使得绝大多数民营矿业企业短期内难以达到IPO的门槛要求,选择买壳上市亦就成为民营矿业企业的曲线上市之路。目前,中国证监会对上市公司并购重组,涉及矿业企业的审核关注要点,如表4所示。

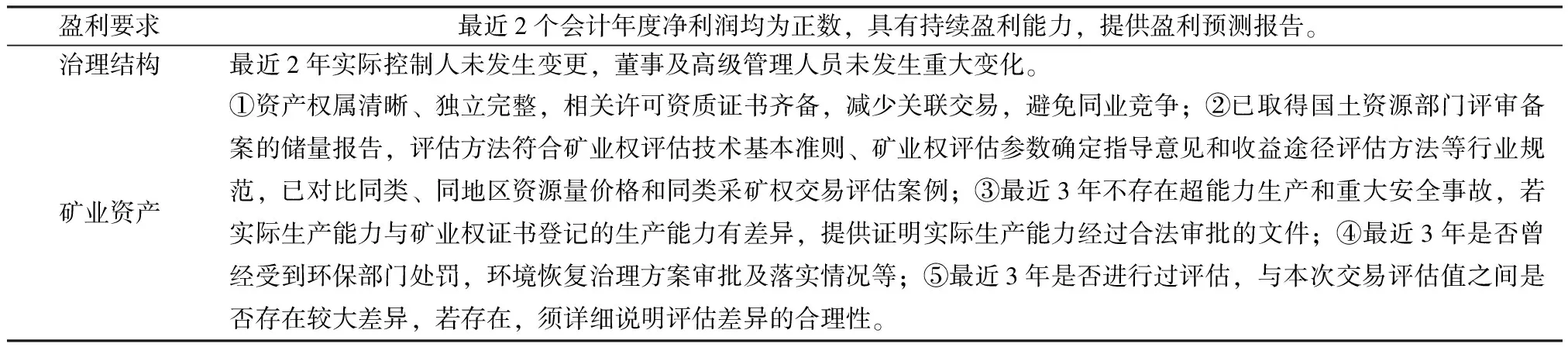

表4 中国证监会对上市公司并购重组涉及矿业企业的审核关注要点

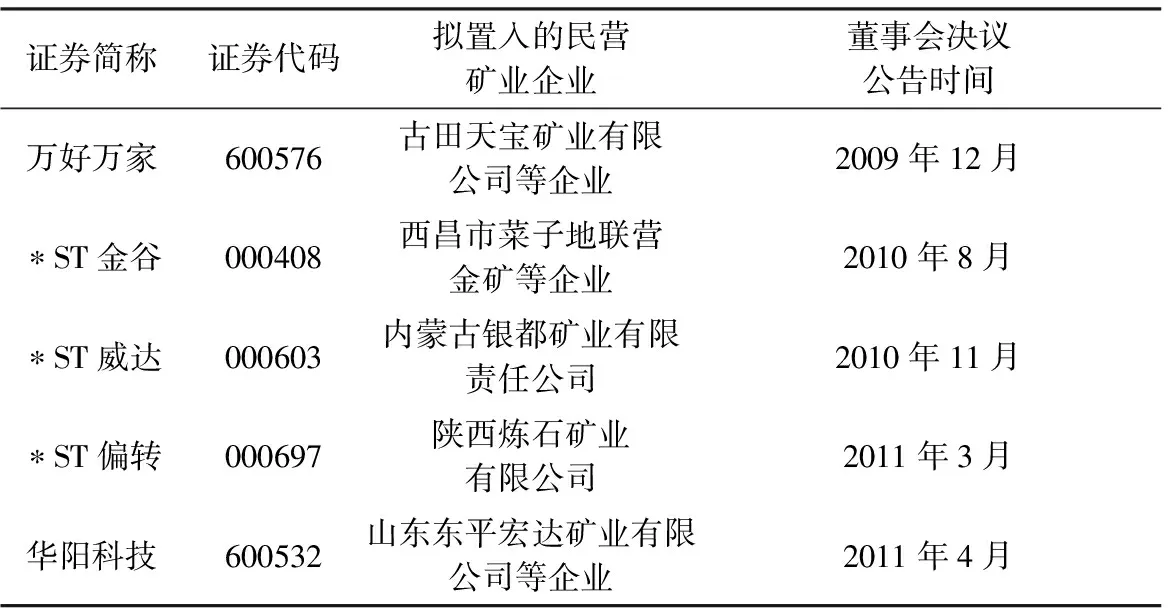

根据Wind资讯统计信息,近年矿业企业买壳上市的成功案例中的收购方多为国有性质,如广东广晟有色金属集团有限公司收购海南兴业聚酯股份有限公司(600259.SH)、山东金岭铁矿收购山东淄博华光陶瓷股份有限公司(000655.SZ)。截至目前,在资本市场已成功实施买壳上市的民营矿业企业少之又少,但已发布董事会重组决议公告的涉及民营矿业企业并购的上市公司却层出不穷,如表5所示。

表5 拟置入民营矿业企业的部分A股上市公司

2010年11月,中国证监会公布了《并购重组共性问题审核意见关注要点(二)》,其中增加的一个关注点,即为“矿业权的信息披露与评估”。虽然对上市公司拟置入的矿业资产只要求近2年盈利,但对涉及矿业资产的上市公司重大重组审批已等同IPO,需要进行环保核查、矿产资源储量核查、国土确权等手续,还需要聘请中介机构对重组所涉及资产进行审计、评估(矿权评审),以及出具资产盈利预测报告。买壳上市作为一项涉及面非常广的系统工程,任何一个细微环节出现问题,均可能导致无功而返。同时,买壳上市相对于IPO而言,并未能立即实现融资,且并购重组通常会导致上市公司实际控制人发生变化,上市公司申请公开发行新股或者公司债券,距本次重组交易完成的时间须不少于一个完整会计年度。这些都是民营矿业企业在选择买壳上市路径时,需予以重点考虑的因素。

2 香港主板上市

对于矿业企业海外上市融资,加拿大仍是矿业上市(包括勘查矿业公司和采矿矿业公司)最集中的地方,全球有56%的矿业公司在加拿大多伦多证券交易所上市[7]。但香港作为中国的一部分,长期以来是内地企业海外上市的首选市场。一些在香港及另一主要海外交易所双重上市的内地企业,其绝大部分的股份买卖在香港进行。香港的证券市场既达到国际标准,又是内地企业上市的本土市场。根据香港交易所(0388.HK)公开信息显示,2010年香港交易所的首次公开招股募资额连续第二年雄踞全球,其中内地企业约占50%,如表6所示。

表6 2010年首次公开招股募资金额(百万美元)

截至2010年底,在香港主板上市公司中,纯金属及矿业或能源类公司超过150家,拥有矿产或油气类资产、或在若干程度上参与矿业的公司约有100家。随着更多矿业公司进行首次公开招股,加上业内并购活动旺盛,香港主板的矿业上市公司将持续增加。近年,来自澳洲、加拿大及欧亚大陆的金、煤及铁矿公司均表示有意赴港上市[8]。在未来3~5年内,香港交易所有望成为亚洲矿业公司上市融资中心,并成为全球一个主要的矿产资源企业上市融资及股份交易市场。目前,香港交易所关于股本证券在主板上市的基本规定,如表7所示。

表7 香港交易所关于股本证券在主板上市的基本规定(港元)

由表7可见,香港交易所对于上市公司有着比较严格的规定,要求企业连续3年盈利;若企业希望绕过这个条款,则需要在上一个财政年度获得5亿港元的收入。这样的条款,对于希望在香港上市的民营矿业企业而言,绝大多数是难以做到的。对此,香港交易所制定了股本证券在主板上市的特别规定,为主要业务为勘探及/或开采天然资源的矿业企业提供了申请特别豁免权的机会。

若矿业企业无法符合香港主板上市基本规定中的财务要求,仍可通过以下方式申请上市,即向香港交易所证明并使交易所确信其董事会及高级管理人员整体而言,拥有与本矿业企业进行的勘探及/或开采活动相关的充足经验。当中所依赖的个别人士,须具备最少五年的相关行业经验,且相关经验详情须在上市文件中披露。

据此特别上市规定,近期民营矿业企业于香港主板成功上市融资的一个经典案例,即为2011年3月18日挂牌上市、募集资金约13亿港元的中国金石矿业控股有限公司(1380.HK)。根据香港交易所公开信息,中国金石的控股股东即为国内A股上市的、由纺织产业成功转型为煤炭产业的青海贤成矿业股份有限公司(600381.SH)的实际控制人黄贤优先生。公司拥有及经营一座位于中国四川的张家坝矿山,于2009年8月取得采矿许可证,2010年9月开始商业生产,10月开始产生收入,目前仍处于初期生产阶段。通过订立具有法律约束力的长期销售合同,确保在实现大理石荒料和大理石板材的全部开采和加工能力后,保持公司产品的稳定需求。凭借在张家坝矿山采掘大理石的独家权利、完成兴建矿山所采取的有关步骤及开始生产大理石荒料,中国金石按照香港特别上市规定(即上市规则第18章)提交上市申请。申请的关键是,公司的董事及高级管理层于公司从事的大理石(或类似产品)的勘探及/或采掘活动方面拥有至少五年充份且令人信服的经验。

因此,民营矿业企业在香港主板上市,通过使香港交易所信纳其董事及管理层于探矿及/或采矿活动至少有五年足够且良好的经验,申请并获批豁免严格遵守上市规则中的财务要求,是实现直接上市融资的便捷之路。同时,民营矿业企业在选择香港主板上市时,引入基础投资者对企业发行上市将产生积极影响。基础投资者可为矿业企业带来现金、业务上的协同效应以及先进的经营和管理机制;更为重要的是,基础投资者的引入,可增强发行时投资者对公司的信心,使发行效果更佳。一般来说,基础投资者大致可分为行业内国际知名企业和国际财务投资者两类,其特点各有不同,矿业企业可根据需要选择。中国金石在香港主板上市时,即引入五位基础投资者,分别为郑裕彤、富力地产(2777.HK)、恒大地产(3333.HK)、渝港国际(0613.HK)、金螳螂(002081.SZ)的关联方。

[1] 贾文龙,任忠宝. 探析矿业与资本市场的融合 [J]. 中国国土资源经济,2011(2):13-16.

[2] 郭艳红. 利用资本市场 促进中国矿业发展 [J]. 中国国土资源经济,2008(5):9-11.

[3] 中国社会科学院工业经济研究所课题组. 中国矿业发展战略研究 [R]. 2009.

[4] 陈颖峥,苏宁. 企业买壳上市研究 [J]. 价值工程,2006(7):144-147.

[5] 徐小雨. 中国民营企业为何热衷于买壳上市 [J]. 科技信息,2007(27):302.

[6] 王斌,陈建宏. 关于民营矿业投资和发展的研究 [J]. 金属矿山,2007(5):14-16.

[7] 谢亚衡. 我国上市矿业公司的融资悖论与完善措施 [J]. 中国矿业,2009(11):38-41.

[8] 香港交易所. 上市推广部主管蓝博文细述香港交易所向外推广在港上市的工作 [J]. 交易所,2011(4):2-6.