从中国矿业投资看矿业发展

2011-01-22薛亚洲王世虎

薛亚洲,王世虎

(1.北京大学地球与空间科学学院,北京100871;2.中国国土资源经济研究院,北京101149)

近十年,在世界经济周期和矿业周期中,我国经济和矿业进入快速发展期。回顾分析这一阶段国内矿业领域投资形势和存在问题,可以为矿业持续发展和国家宏观调控提供参考。

1 矿业投资概况

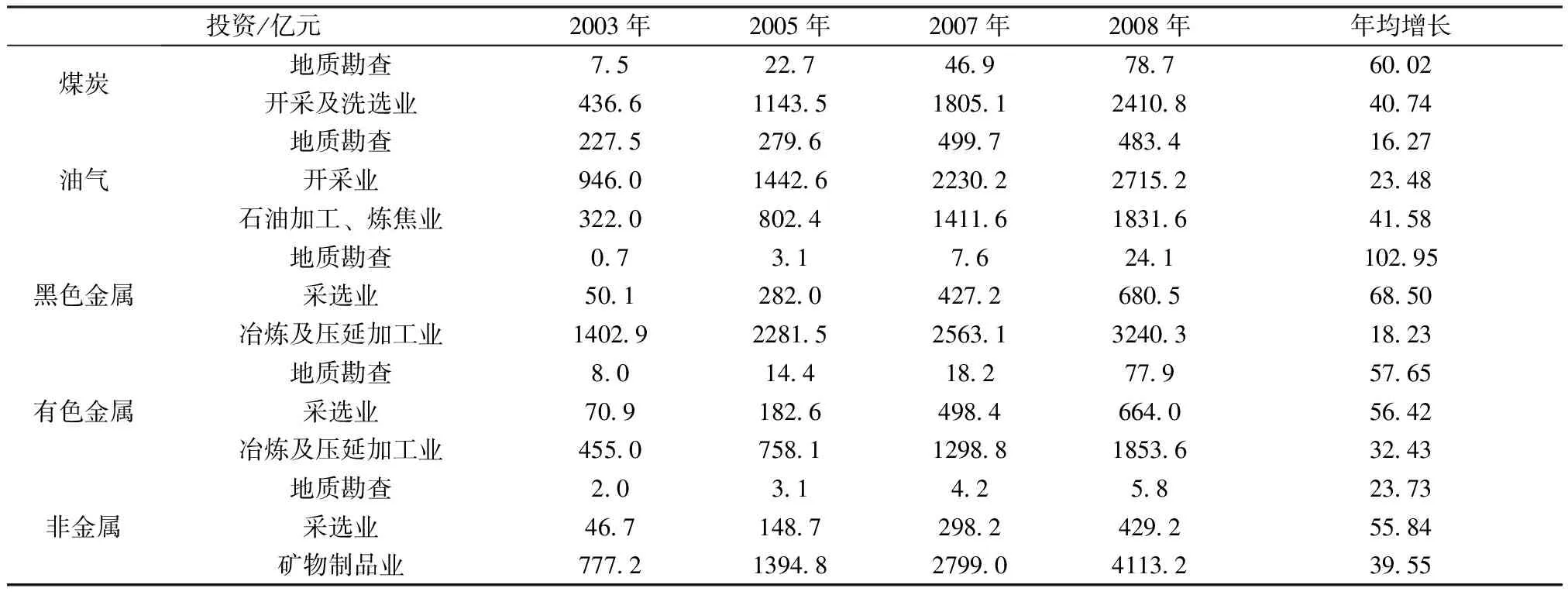

矿业链投资结构严重不平衡,这种现象在固体矿产资源中更为突出。2003~2008年,全国矿业领域投资中,地质勘查投入约占4%,采选业投资占36%,矿物冶炼压延加工业占60%。而且油气行业、有色金属和非金属行业中,下游投资增幅明显快于上游地质勘查投入(表1、表2)。投资结构的不平衡,导致上游的原材料供应紧张和矿业发展的后劲不足。这个问题已经出现,并导致煤炭和金属勘查投资额在2003~2008年之间逐年上升,而油气和非金属勘查投资额则呈现逐年下降。

表1 国内矿业投资额及增幅 单位:亿元;%

资料来源:中国矿产资源年报,国家统计局。

表2 地质勘查、采选业和矿物加工业在矿业投资中的比重 单位:%

2 地质勘查投资

2.1 地质勘查投入

2001~2009年,全国地质勘查总投入4108.5亿元,从222.4亿元增长到893.2亿元,年均增长19%。其中,油气勘查投入从196亿元增加至590亿元,年均增长15%;非油气矿产勘查投入从25亿元增加至303亿元,年均增长36%;海外油气行业的并购交易额从十几亿美元增加至2010年的310亿美元,年均增长54%;社会资金投资与财政拨款之比从14降至6左右;油气矿产勘查投资与非油气矿产投资之比从8降至2;金属矿产勘查投入与非金属矿产投入之比从2001年的5增加至2008年的23(表3)。

数据显示,到海外进行油气勘查的投入和国内非油气勘查投入增长最快,国内金属矿产与非油气矿产勘查投入之比上升了34倍。社会资金与财政投入之比下降一半。

与国内非油气固体矿产勘查投入增速、境外油气勘查和油气并购投资数量和增速相比,国内油气地质勘查投入略显不足。近十年来,在天然气勘查方面,发现了一批超大型气田(千亿立方米级),但在石油方面,勘查新发现整装油田偏少,仅发现了西北塔河(1997)、长庆西峰油田(2001)、长庆姬塬(2002)、冀东南堡油田(2007)等几个超大型油田(累计三级储量大于5亿t)。其他大多数储量的增加,主要依靠老油田的深部和外围挖潜。

2.2 地质勘查成效

近10年,我国主要矿产保有资源储量,虽然都有不同程度增长,但绝大多数矿产储量增长速度远低于消费增长速度,有些储量甚至出现大面积下滑。

数据显示,2009年与2001年查明资源储量相比,45种主要矿产中,39种都有不同程度的增长。其中,15种资源包括芒硝、天然气、水泥用灰岩、金、银、高岭土、钼、萤石、铅矿、铝土矿、硼矿、煤炭、钾盐、锰矿和石油的保有资源储量增长幅度超过20%。查明资源储量下降的,分别为钨矿、锡矿、稀土、铂族金属、金刚石和石棉。

但是,2009年与2001年储量相比,45种主要矿产中,储量下降的却有29种,约占2/3,其中16种资源包括芒硝、石棉、金刚石、铬矿、磷矿、重晶石、钨矿、锰矿、硫矿、金矿、钼矿、铜矿、铁矿、锡矿、锑矿、稀土的储量下降幅度都在20%以上。在储量下滑的29种矿产中,有13种是非金属矿产。

表3 全国地质勘查投入情况

资料来源:国土资源综合统计年报;中国矿情通报2009;海外油气行业投资数据来自Deloitte(德勤会计师事务所)和Mergermarket;“—”表示数据不详;2010年地质勘查投入为初步估计数。

3 采矿业投资

近十年,我国采矿业固定资产投资总体保持高速增长。经济持续发展首先带动下游原材料加工业产能扩张,上溯传导至采矿业。2003~2010年,采矿业投资从1552亿元增加至9653亿元,年均增速30%,与全国城镇固定资产投资增速基本一致。

从采矿业投资结构看,能源矿产一直是最主要的投资对象,占比超过70%。但油气开采业投资增速逐年下滑,从2005年的29%降至2010年的4%;油气开采业投资占比也呈下降趋势,从2003年的61%降至2010年的30%,这与近几年国内石油增储能力有限直接相关。

与此同时,煤炭开采及洗选业逐渐成为投资重点。2008年经济危机后,煤炭采选业投资开始超过油气行业,成为采矿业中第一大投资领域,投资占比从2003年的28%增加至2010年的39%。主要原因是近几年国内煤炭需求和价格高涨,拉动了煤炭勘探、开采及洗选业投资。

图1 2003~2010年采选业投资额

金属和非金属是采矿业投资中仅次于能源矿产的投资对象,投资增速和比重增长迅速。2003~2010年,投资年均增速黑色金属矿采选业55%、有色金属采选业矿46%、非金属矿采选业52%,远超全国城镇投资增速;占采矿业投资比重,则从2003年的3.2%、4.6%和3.4%增加至2010年的11.1%、10.5%和9.1%。

4 矿物原材料加工业投资

矿物原材料加工业提供半成品和最终产品,投资特点具有短期扩张并迅速增长的能力,进而拉动地质勘查和采矿业投资增长。

2003~2010年,我国矿物原材料加工业固定资产投资保持大幅增长,从4345亿元增加至26845亿元,年均增速30%,与全国城镇固定资产投资和采矿业投资增速基本一致。受原材料加工业自身经济周期和2008年经济危机的影响,矿物原材料加工业投资增速逐渐放缓,从2004年的40%降至2010年为23%。

矿物原材料加工业投资结构正在发生重大变化。这种变化主要来自黑色金属冶炼及压延加工业、非金属矿物制品业和金属制品业。黑色金属冶炼及压延加工业受2003年以来国家对钢铁行业盲目投资和产能过剩的调控影响,投资增速和投资比重均呈下降态势,投资增长速度从2004年的26.9%降至2010年的8.1%。占矿物原材料加工业总投资的比重,从2003年的43.3%下降至2010年的17.3%。

图2 2003~2010年矿物加工业投资额

与此同时,受房地产和基础建设需求拉动,非金属矿物制造业投资增速过快,年均增速达38%,比重从2003年的24%增加到2010年的38%。

有色金属冶炼和压延加工业、石油加工炼焦及核燃料加工业投资也保持较高增速,年均增速都在30%左右,且投资比重也基本保持稳定,分别占矿物原材料加工业投资的10.5%和14.5%左右。

5 结论与思考

5.1 存在问题

1)矿业链投资结构严重不平衡,突出表现在固体矿产资源中。油气行业、有色金属和非金属行业中,下游投资增幅明显快于上游地质勘查投入。投资结构的不平衡,导致上游的原材料供应紧张和矿业发展的后劲不足。

2)近十年,45种主要矿产中,约2/3的经济可采储量出现大面积下滑。其中相当一部分矿产的资源量与基础储量之比超过2.5∶1,资源储量未做到真正意义上的动态管理和评价,资源升级转换慢,已经对经济社会可持续发展构成严重影响。1999年储量套改分类分级和对接存在一些问题,当时套改只进行了“表对表”的直接对应套改,没有进行真正意义上的技术经济评价;套改后经济意义指标四分难以把握;储量分类分级划分过细,可行性研究中矿床评价工业指标固化,未与市场条件动态挂钩,核算过程简化为发现多少储量就增加多少,消耗多少储量就减去多少。

3)全国地质勘查呈现以下特点和趋势:油气勘查正在积极从国外寻找资源,与国内非油气矿产和境外油气并购投入相比,国内油气地质勘查投入力度略显不足;地勘投入中,商业性勘查投入增长相对缓慢;非油气勘查投入远低于油气勘查投入,非油气勘查以金属勘查为主,金属勘查工作主要集中在国内,投资主体是财政投入,表明国家正在加大对公益性和战略性金属矿种的地质勘查的投资力度;2008年,金属矿产与非金属矿产投入之比迅速提高,非金属资源勘查投入明显偏低,与非金属加工业投资的高速增加明显失衡。

4)部分采矿业和矿物原材料加工业投资依然过热,产能过剩趋势明显。可以预见“十二五”期间煤炭及优势资源总量调控难度加大。煤炭开采业投资增速虽然下降,但明显高于消费增长速度,处于较高水平,这些投资将在3年后转化为产能。加之当前西部地区迫切将资源优势转化为经济优势的强烈意愿,煤炭中长期投资强度依然很大。钨、锡、锑、钼和稀土等优势资源在产能利用率均不足65%的情况下,产量还远大于消费量。另外,经济危机过后,随着资源整合、企业联合重组及产业结构调整,黑色金属和有色金属冶炼和压延加工业投资出现反弹,这将加剧上游原材料供应紧张局面。

5.2 认识及思考

1)建立储量和矿业权动态监测数据库。充分利用近几年开展的全国危机矿山接替资源找矿行动、全国矿产资源潜力评价、全国矿业权实地核查及全国矿产资源利用现状调查的系列成果,理清矿产资源家底和利用及矿业权投放状况,并建立动态跟踪数据库,为地质找矿、矿产资源规划及参与宏观调控等提供依据。今后几年,加大国内油气、重点紧缺矿种和部分非金属的勘查投资力度,跟踪监测矿业投资结构状况,并以此为晴雨表,调整矿政管理工作重点,引导矿业链各环节平衡发展。

2)改革储量评价体系。适用市场变化,简化可行性研究内容,简化储量分类分级。结合全国矿产资源利用现状调查成果,对1999年储量套改分类分级和对接方案进行评估和重新修订;随着近几年矿产品价格高涨以及采选冶和加工技术的进步,有必要重新厘定矿床工业指标标准,以便调查和评价复杂难利用矿、低品位矿和尾矿的有用组分,修订矿产资源开发利用政策。

3)调整矿业投资结构。加大矿业产业链上游投入,适度控制中下游投资,坚决遏制或淘汰落后产能和低附加值产业投资,改善矿业上中下游投资失衡状况;针对石油、铁、铜、铝等原材料供应紧张局面,应该采取扶持政策,继续加大油气开采业、黑色金属和大宗有色金属采选业,以及废弃资源和废旧材料回收加工业的投资力度,提高保障能力。适度投放煤炭采矿权,保持生产能力和需求量大致匹配。

[1] 国土资源部. 中国矿产资源年报[R].2001~2010.

[2] 贾芝锡. 矿产资源经济学[M]. 北京:地震出版社,1992.

[3] 徐恒诚,司永年. 矿山地质经济学[M]. 合肥:安徽科学技术出版社,1987.

[4] 国土资源部. 国土资源综合统计年报[R].2003~2009.

[5] 国土资源部. 中国矿情通报[R].2001~2009.

[6] 德勤会计师事务所. 海外油气行业投资[DB/OL]: http://www.deloitte.com/view/en_GX/global/index.htm;http://www.mergermarket.com/multimedia/.

[7] 国土资源部. 2009年全国矿产资源储量通报[R].2010.

[8] 国际原子能机构. 2010年度铀资源“红皮书”[DB/OL]. http://www.iaea.org/Publications/.

[9] 国家统计局. 社会固定资产投资[DB/OL].http://www.stats.gov.cn/tjsj/.