巧选供货人类型的纳税筹划

2011-01-19保定市城市建设档案馆李雪梅

保定市城市建设档案馆 李雪梅

根据《中华人民共和国增值税暂行条例》和《中华人民共和国增值税暂行条例实施细则》的规定,我国增值税的纳税人分为两类,即一般纳税人和小规模纳税人。

对一般纳税人实行凭增值税专用发票抵扣税款的制度,对小规模纳税人实行简易征收办法。一般纳税人的进项税可以抵扣,而小规模纳税人可以从税务机关代开增值税专用发票,但可抵扣税率为3%。如果小规模纳税人使用普通发票,从小规模纳税人处购买商品的一般纳税人无法抵扣这部分商品中所包含的增值税款,如果小规模纳税人从税务机关代开增值税专用发票,但可抵扣税率为3%,因此,容易增加商品购买方的税收负担,小规模纳税人的产品销售可能因此受到影响。由于一般纳税人和小规模纳税人所使用的征税方法不同,因此就有可能导致二者的税收负担存在一定的差异。

问题的实质是:增值税一般纳税人产品的价格与小规模纳税人的产品的价格之间达到什么程度就会导致采购某种类型企业的产品比较合适?取得17%增值税专用发票与取得普通发票税收成本如何换算呢?

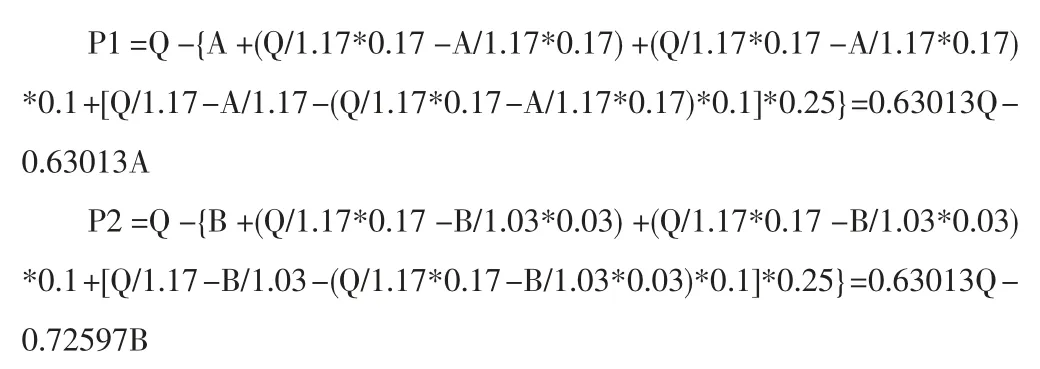

我们从净利润的角度考虑这个问题,假定某货物含税销售额为Q,该货物的采购情况分为三种:第一种情况是从一般纳税人处采购并索取17%增值税专用发票,第二种情况是从小规模纳税人处采购并请税务机关开出3%的专用发票,第三种情况是从小规模纳税人处采购并索取普通发票,该货物含税购进额分别为A,B,C,城建税及教育费附加为10%,企业所得税率为25%,假设不考虑其他因素,则三种情况下的净利润分别为:

令P1=P2则求出B/A=86.8%即只要供货方给予含税价13.2%的价格折让,采购企业就不吃亏。

令P1=P3则求出C/A=84%即只要供货方给予含税价16%的价格折让,采购企业就不吃亏。

例:某企业属于增值税一般纳税人,其所销售货物的含税销售额为140.4万元,该货物的进货渠道有两种:一种是从一般纳税人那里进货,价格为117万元,可以开具17%的增值税专用发票,一种是从小规模纳税人那里进货,价格为92.7万元,可以从税务机关代开3%专用发票,请提出该企业纳税筹划方案。

案例分析:从一般纳税人处进货价格为117万元,0.868×117=101.56万元;小规模纳税人进货价格为92.7万元,B/A=92.7/117=0.792=79.2%>86.8%。也就是说从小规模纳税人处进货价格低于101.56万元的价格,或B/A>86.8%时,应采纳从小规模纳税人处采购并请税务机关开出3%的专用发票的情况。下面进行验证:2010年度销项税为140.4/1.17×17%=20.4万元,从一般纳税人处进货,进项税为117/1.17×17%=17万元,城建税及教育费附加为(20.4-17)×0.1=0.34万元,所得税为(140.4/1.17-117/1.17-0.34)×0.25=4.92万元,净利润为140.4-117-(20.4-17)-0.34-4.92=14.74万元。如果该企业从小规模纳税人进货,该企业2010年度进项税为92.7/1.03×3%=2.7万元,城建税及教育费附加为(20.4-2.7)×0.1=1.77万元,所得税为(140.4/1.17-92.7/1.03-1.77)×0.25=7.06万元,净利润为140.4-92.7-(20.4-2.7)-2.7-7.06=20.24万元。从小规模纳税人处进货比从一般纳税人处进货净利润多20.24-14.74=5.5万元。

上例中如果从小规模纳税人处进货价格高于101.56万元,或B/A<86.8%时,应从一般纳税人处进货。

一般纳税人企业从一般纳税人企业处采购还是从小规模纳税人企业只开普通发票处采购的情况可参照上例比较。当然,选择购货伙伴除了考虑这些外,还需要考虑其他因素,比如信用关系、运输成本、洽谈成本等等,因此应将增值税负担标准与其他的标准综合考虑。

[1]王智勇.《企业税收政策解析实务纳税筹划》,北京:企业管理出版社,2010

[2]国家税务总局教材编写组.《企业所得税实务》,2009