农村居民消费融资需求及影响因素分析——以陕西省渭南市为例

2011-01-12王凯俊孙仲东安芙英

康 峰,王凯俊,孙仲东,安芙英

(中国人民银行 渭南市中心支行,陕西 渭南 714000)

农村居民消费融资需求及影响因素分析

——以陕西省渭南市为例

康 峰,王凯俊,孙仲东,安芙英

(中国人民银行 渭南市中心支行,陕西 渭南 714000)

基于渭南市2 636户农户问卷调查数据,从农户分化与演变视觉分析农村居民消费融资需求状况。采用概率模型分析了影响农户融资消费的主要因素是收支的“非均衡性”、户主个性、消费环境、城乡融合程度和存贷款利率水平高低。建议调整国民收入分配结构,完善农村基本社会保障体系,推进农村居民生产生活集聚,构建以农户需求为导向的农村金融体系。

问卷调查;消费融资需求;概率模型分析

一、引 言

消费融资需求是指当事人根据自身的资金拥有状况、生产经营状况等,通过预测和决策,采用一定的方式,从银行、其他金融和非金融机构筹集资金,以满足住房、旅游、教育和医疗等生活消费支出的需要。近年来,农村金融受到社会各界的批评与指责,主要是因为难以满足农户消费融资需求。面对农户在教育、医疗、住房和婚丧嫁娶等大额支付方面的融资困境,金融机构尽管付出了极大努力,但这一问题始终未能得到解决。其重要原因,一是由于中国地域辽阔,农户消费融资行为、偏好和农村金融市场的构成等存在较大差异,金融政策的针对性不强。二是国内学者均是把农户融资需求看作一个整体来分析,关于农户消费性融资需求方面的研究却很少,特别是根据农户本身的特点进行单独分析和计量分析还不多。何广文通过对浙江、江苏等7省21县365个农户的抽样调查表明,在1996—1998年中国农户借贷资金的来源中,来自民间私人的比例3年均超过70户[1]。黄祖辉、刘西川、程恩江对4个国定贫困县(旗)820户农户的实证分析结果表明,大部分农户对正规和非正规信贷的需求均以消费性为主;中国农村,尤其是贫困地区农村的经济结构已发生重大转变,大部分农户的收入主要依靠种植和外出务工,家庭现金收入主要来自外出务工,一般没有生产性信贷投资需要;同时,由于自身积累能力较弱,普通农户家庭在生活方面对借贷资金仍具有较强的依赖性[2]。朱信凯、刘刚研究发现,在欠发达的西部地区,农村金融不发达,农户的信贷约束在正规金融组织中得不到解决。但非正规金融在一定程度上填补了这一空白,缓解了农户的信贷约束。而在经济相对发达的东部地区,正规金融虽然发挥了一定的作用,但农户的消费需求仍不能完全得到满足,信贷约束仍然存在,并且无论是按经济地带还是分省区进行分析,全国各地的农户都不同程度地面临着信贷约束[3]。石成华等建立了中国农村信贷和农户收入变动的模型,通过运用Granger因果关系检验法和VAR方法对该模型在1991—2001年间的数据进行了实证分析,得出三个结论:农村金融机构对农户的“惜贷行为”、贷款增加有助于增加农民收入、农民收入的提高将使他们更容易从农村金融机构获得贷款,证实了农户存在信贷约束。张杰对于民间消费借贷这种“民间性”、无息性和“互助性”,将其存在的原因归结为传统的家庭保障功能和“熟人圈层”的作用,认为它起着节约信息成本从而实现更有效监督的制度功能[4]。韩俊等利用中国1 962户农户的典型调查数据,应用Probit和Tobit模型对信贷配给条件下农户借贷的发生率和借贷需求规模进行估计,结果表明,利率并不是农户借贷所考虑的主要因素,农户的家庭收入、生产经营特征和家庭特征是影响和决定农户借贷需求行为的真正因素[5]。

但随着农户的分化与演变,各部分农户的消费特点是不相同的,尤其是农户对各种消费的控制能力不同。本文试图以农业大市——陕西省渭南市为例,从农户分化与演变视角研究农户消费融资的需求和成因,从而更深刻细致地揭示农户消费融资需求的取向,以加强金融支持农村居民消费融资需求的针对性和有效性。

二、农户演变与分类

渭南市地处关中平原,是陕西省的农业大市。全市总人口552万人,其中农业人口389万人,占全市总人口的70.47%;村民小组17 734个,乡村户数109.57万个;耕地面积870万亩。改革开放30年,渭南市已成为粮、果、棉、油、菜、猪、牛、羊等商品生产基地,素有“陕西粮仓”和“陕西棉库”之称。2009年,渭南市完成国内生产总值(GDP)655亿元,同比增长14.3%,其中第一产业增加值100.55亿元,同比增长6.5%,对经济增长的贡献率为15.54%;实现农业生产总值179.37亿元,同比增长7.19%;城镇人均可支配收入13 652元,同比增长24.1%;农民人均现金收入3 584元,同比增长20.6%。

改革开放以来,随着农业生产力水平不断提高以及城市经济大发展,渭南农业已退居为农户收入的补充形式,有些甚至干脆放弃农业,形成了具有不同倾向性的、特征显著的农户。根据农户演变逻辑与演变路径,将其分为以下三类:

一是传统农业户型农户。其生产和经营以农业生产为主,主要从事种植、养殖业,或者农业与非农劳动相结合。但他们的非农劳动仅限于传统的副业领域,是短期务工,或者非正式行业的务工,仅作为农业生产补充的“副业”活动。这类农户家庭的消费在农村。

二是半工半农型农户。这类农户是伴随农民工的出现而形成的一种农户,其一部分家庭成员长期生活在城镇,一部分仍然生活在农村,靠长期性务工和务农两种形式取得收入,并且务工收入已成为家庭收入的主要来源,而不再是作为农业生产补充的“副业”活动。这种农户家庭作为一个消费单位已被分离成两部分,即农村消费和城镇消费。

三是非农型农户。这类农户已不再从事农业生产,其收入主要来源于一些零散、小规模的资产经营、工商经营活动和城镇务工劳动。他们在现行体制上仍然是农民的地位和待遇,在经济上并没有完全融人城市社会,但其消费已走上了完全城镇化的路径。

三、农户的选取与调查

(一)调查农户的选取

调查农户的选取分两步进行。第一步,大样本村抽选。搜集整理渭南市国家统计局调查县所辖行政村的农业普查地址资料,并按编码排队,利用随机起选点、等距抽样方法选择大样本村;第二步,调查户选取。按照渭南市农业普查农户地址编码排队,计算抽样距离,采取随机起选点等距抽样方法,按每村10户抽选调查对象,共确定样本农户2 700户。

(二)问卷调查内容的确定

农村居民消费融资需求的层次性和复杂性决定了必须从多层面、多角度入手进行深入分析。因此,本次调查内容涉及三个方面:一是户主个人因素,二是农户类型、家庭人均收入和支出情况,三是融资环境、消费环境和消费融资需求特征等。详细内容见图1。

(三)调查农户概况

通过对2 700户农户调查,实际收回问卷2 700份,有效问卷2 636份。其中农业型农户占调查样本的46.01%,平均人均年收入在各类农户中最低,为2 376元,收入来源是农业生产的实物性,消费特点是自给自足,部分农户收支存在硬赤字缺口;半工半农型农户占调查样本的36.98%,平均人均收入在各类农户中处于中等,为4 156元,其收入可以解决生活问题,大额支出存在资金缺口;非农业型农户占调查样本的17.01%,平均人均收入在各类农户中最高,为5 982元,其消费已走上了完全城镇化的路程,但其收入水平和资金需求状况相差悬殊。

四、农村居民消费融资需求现状及特征

(一)农户融资消费意愿不强,仅存的融资需求受到压抑

调查结果显示:农户家庭经济普遍存在流动性差的问题,但农户融资消费意愿不强。调查的2 636户农户中,有消费融资意愿的农户1 280户,占调查样本农户的48.56%;实际融资的831户,占需要融资农户的64.92%;有35.08%的农户存在融资需求,而因为客观或主观原因受到抑制。

从农户分类看,需求户数最多的是农业型农户,其次是半工半农型农户和非农业型农户;资金需求缺口最大的是非农业型农户,其次是半工半农型农户和农业型农户;满足率最高的是非农业型农户,其次是半工半农型农户和非农业型农户,详情见表1。

表1 农村居民消费融资需求及满足情况调查统计表 (单位:户,%,元)

(二)非农业型农户更多从正规金融融资消费,而农业型农户更倾向于从亲朋好友处融资消费

调查显示:农户消费融资的渠道有两种。一种是从正规农村金融机构和小额贷款公司等金融组织融资消费,占调查样本融资总额的40.91%,其中农村信用社贷款占36.62%。另一种是非正规渠道融资,主要包括向亲朋好友和民间金融组织借款消费,占农户融资总额的59.09%,其中向亲朋好友处消费借款的占消费融资总额的48.86%。在现实获得融资消费的831户农户中,从正规金融贷款的农户340户,占申请贷款农户的比重为64.2%,正规金融对农户的贷款满足率还较低。其约束包括:一是有现实的融资需求,却不能获得正规金融的贷款;二是虽然获得了正规金融的贷款,但贷款规模小于实际资金需求。

从农户分类看,非农业型农户更多从正规金融消费融资,而农业型农户更倾向于从亲朋好友处消费融资。其原因有二:一方面农业型农户收入低,承受不起较高的利息成本;另一方面农业属弱质产业,农业型农户更容易遭受正规金融信贷约束。而非农业型农户融资规模大,往往是向亲朋好友借款所不能完全满足的,加之收入相对较高且稳定,因此他们更容易获得正规金融的贷款。

表2 农村居民融资渠道调查统计表 (单位:户,%)

(三)农村居民融资消费以小额短期为主,但资金需求量不断增大

现实获得消费融资的831户农户中,农户单笔融资的平均规模为8 946元。其中2万以下占所有融资笔数的55.11%,5万元以上占15.28%。调查发现,随着农民生活水平不断提高,农户对资金规模的需求越来越大。78.23%的农户所期望的融资金额都在1万元以上,有2万元以上融资需求的农户占到44.89%,详情见表3。

农户融资的平均期限为14.2个月,希望融资期限在一年以上的农户占90.6%。正规金融发放的贷款中,期限在一年以内的占90%以上,这与农村居民消费融资需求矛盾。虽然大部分亲朋好友融资期限也为一年,但亲朋好友融资在期限上具有很大的灵活性,一旦借款人有偿还困难,就会自动延期。

从农户分类看,农业型农户以小额、短期的融资消费需要为主,非农业型农户以大额、长期的消费融资需求为主,详情见表3。

表3 农村居民融资额度和期限特征调查统计表 (单位:户,%)

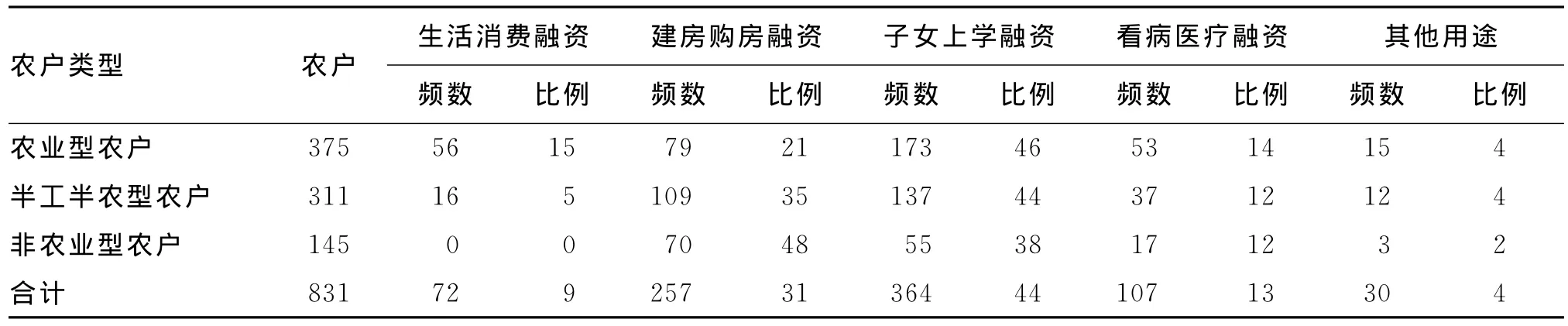

(四)农村居民消费融资用途日益多样化,但教育和医疗等生活性融资占比大

农户消费融资主要用于生活支出、医疗支出、建房买房、子女上学和婚丧嫁娶等,分别占贷款总笔数的11.2%、16.3%、21.6%、36.7%和10.4%。教育支出成为农户消费融资的首要原因,医疗支出为第三大原因。这反映出由于城乡差距的扩大和农村社会保障机制的缺乏,农户家庭内部收支难以平抑大额消费所产生的冲击,农户为子女上学和看病筹钱的现象普遍存在。在调查的农户中,有1 402户家庭有子女上学,户均教育支出为5 986元/年,每个学生平均教育支出为4 358元/年。小学、初中、高中和大学学生的年教育支出平均分别为2 823元、3 148元、4 678元和10 480元。有58%的农村居民子女上学转移到县城以上学校,这也是子女在初中以下的农户教育支出较高的主要原因。

表4 农村居民消费融资用途调查统计表 (单位:户,%)

调查表明,农户每年医疗支出平均为278元/人,占全部支出比重的9.28%。虽然医疗支出在农户总支出中所占比例较小,但一旦发生大病需要住院时,医疗支出的比重就很高,很多农户看病不得不靠借款。

从农户分类看,农业型农户不仅在生活方面形成融资需求,而且一旦面临诸如看病、上学之类的大额消费支出,就会陷入严重的资金困境。半工半农型农户通常不会出现生活方面的消费融资需求,但在看病、教育、建房、婚丧嫁娶之类的大额货币性支出方面的融资需求呈现上升趋势,且还产生了城市化的消费性融资需求。非农业型农户已脱离了农村,生活在城市中。其消费性融资需求相当广泛,从一般生活到大额支出等方面的融资需求,再到医疗保险、住房、就业和养老保险等诸多方面。

五、农户融资消费需求的影响因素分析

(一)分析方法的选择与模型确定

由于反映消费融资意愿的数据是以分类数据为主的离散数据,概率模型(Logit)是分析离散选择问题的理想估计方法。该方法把分类的因变量通过Logit转换成分类概率比,从而成为连续的、有区间限制的变量。农村居民可选择融资消费或无融资消费两种情况,设Pi=农村居民融资消费的概率,则1-Pi=农村居民无融资消费的概率。模型可表示为:

式中β0为常量,β1…βi为解释变量系数,X1…X n为变量,ε为随机误差项。

(二)影响因素定义

根据调查问卷的设计,行为的回答都是分为几类的,多个选择变量都是在几个有限的选择项里选取。对具有这种特征的数据进行分析,要构成一种因变量包含有虚拟变量的多元选择模型。分类选择模型的目的是寻找描述个体的一组特征与该个体做某一特定选择的概率之间的关系。详情见表5。

表5 农民居民融资消费需求的影响因素表

(三)模型估计

运用Evies5.0进行分析和相应的参数估计,得到模型的估计结果见表6。从表6的回归系数可以看出,当回归系数的符号为正时,概率随着自变量的增加而增加,当系数符号为负时,概率随着自变量的增加而减少。

(五)实证结论与分析

实证结果显示:影响农户融资消费的因素有三:一是农户收入与支出的“非均衡性”;二是农户户主的个性。如因农户户主年龄、受教育程度等个性原因而出现的过度消费及消费的长期安排等;三是基于社会原因的消费方式或环境的变迁等。

1.收支的“非均衡性”影响农户融资消费

实证结果显示,城乡收入差距 (IG)与城乡消费差距(CG)在5%的置信水平下,对农户消费融资需求影响作用明显。根据凯恩斯的绝对收入假说及消费函数理论,消费主要取决于现期可支配收入。由于居民收入存在差距,相应地消费也会表现出一定的差异性。这种差异必然导致消费分层化,并导致社会总消费围绕某一中位消费水平实现供需均衡,还培育起相应的公共消费形式,诸如教育、医疗和建房等,这就会使低收入阶层在消费方面陷入困境。也就是说,其融资原因不仅仅是因为农户收入低和社会保障机制不健全,更是因为随着收入差距的扩大而不断升高的全社会平均消费水平导致他们消费支出提高的压力。造成这种压力的主要原因有:一是“旧二元结构”固化和“新二元结构”衍生。由于中国政策供给、制度安排、体制保障等不对称、不协调和不均衡,导致城市居民不仅有数倍于农村居民的收入,还可以享受优厚的福利待遇,如住房、医疗、教育、交通以及各种公共产品等,最终使城乡居民收入差距进一步拉大,促使“旧二元结构”不断固化。加之户籍管理制度的限制,农民工在社会福利待遇等方面遭受“非公平性”和“歧视性”,城市里又衍生出了农民工与城市人、“城中村”与城市社区的“新二元结构”。“非公平性”主要包括:平等就业权、平等的劳动报酬权、平等的子女受教育权利、平等的社会保障权利、平等享受公共卫生服务的权利、平等享有住房保障的权利等。如1995-2009年,渭南市城镇人均可支配收入和农村居民人均纯收入年均增速分别为26.3%和17.44%,城镇人均可支配收入年均增速快于农村居民人均纯收入年均增速8.86个百分点。二是农村居民负担重,融资消费存在后顾之忧。据调查,1995-2009年,渭南市农村居民人均教育支出和人均医疗保健支出年均增速分别为24.3%和19.4%。从教育、医疗保健支出比重看,医疗保健支出的比重由1995年的1.6%上升到2009年的9.3%,教育支出的比重由1995年的4.1%上升到2009年的16.7%。这既高于英国、法国、日本、加拿大、澳大利亚等高收入国家水平,也高于墨西哥、印度等发展中国家水平。加之农村医疗保险和社会保险覆盖面低,教育支出负担过重,“一病返贫”和“一学返贫”的现象较为普遍。

2.农户户主个性影响融资消费需求

实证结论显示:农户户主年龄(AGE1,AGE2)和受教育程度(EDU3)对融资消费需求有一定影响。农户户主年龄越小,受教育程度越高,思想观念越超前,消费倾向和融资消费的愿望越强烈。由于农村居民受传统消费观念、小农思想以及“量入为出”习惯性消费理念等影响,加之自身文化程度相对较低,缺乏相应的消费知识,超前消费的意识在农村还不普遍,尤其贷款消费观念意识还不强,对“借钱消费”行为还难以完全接受,许多农村居民还将消费信贷当作一种奢侈品。

3.社会环境影响农村居民融资消费

(1)融资难易程度影响农户融资消费意愿和需求。研究显示:融资难易程度(H1)对农户的融资消费作用明显。由该项结论得出,渭南市农户融资消费意愿不强的主要原因之一是正规金融消费信贷供给不足,其原因有四:一是金融机构对农村消费信贷心存疑虑。消费信贷需要消费者用未来收入来偿还,由于农业生产的弱质性决定了农村消费信贷风险较高,加之消费信贷业务属于零售业务,对象多,金额小,利率低,农村金融机构对开办消费信贷心存疑虑;二是农村消费信贷品种缺乏。现有的对于适合本土农民的消费信贷基本上处于起步阶段,按揭和分期付款的住房消费信贷、医疗消费信贷、耐用品消费贷款都没有开展,教育消费信贷也是微乎其微;三是政策性金融消费信贷还是空白,商业保险和政策性保险机制没有建立,贫困农户仍然存在读书难、治病难,走出困境更难;四是贷款程序复杂,审批的时间长,还款期限固定,缺乏灵活的还款方式,而且费用成本较高。

(2)消费环境影响农村居民融资消费需求。研究显示:农户消费环境(H5)对农户的融资消费需求影响显著。农户居住地距离城镇越近,消费环境越好,潜在的融资消费愿望越强烈,其原因有二:一是农村水、电、路、气等基础设施建设滞后,甚至有一些农村没有通水、电,在一定程度上制约了家电商品的普及和农村消费转型升级的需要;二是在部分农村地区,农民群众依然主要依赖集贸市场、家庭代销店等传统模式进行消费,假冒伪劣商品流通以及乱涨价和欺行霸市等问题比较突出,严重损害农民利益,挫伤农民融资消费的愿望和信心。

(3)城乡融合程度影响农村居民融资消费需求。实证结论显示:农户类型(LX1、LX2、LX3)在5%的置信水平下,对农户消费融资的影响系数分别为0.39、0.73和0.84,说明非农业型农户对消费融资需求影响最为强烈,其原因有二:一是据渭南市劳动人事局统计,渭南市农民外出就业收入已经占当年农民人均现金收入的三分之一,且呈继续增长趋势。这不仅为农民改善生活提供了条件,还为融资消费提供了可能;二是非农业型农户生活在城镇,受城镇居民消费倾向的影响,其消费观念城市化。他们不仅增加了对住房、服装、日用品和交通工具等消费需求,而且对教育、文化娱乐、消遣之类的精神产品的消费需求也随之增加。

(4)存贷款利率水平高低影响农村居民融资消费。研究显示:金融机构存贷款利率水平(H3)对农户的借贷意愿逆向影响。说明金融机构存贷款利率对农户还款带来现实压力。由于资本的逐利性,决定了存款利率越高,农户向亲朋好友融资消费的难度越大;另一方面,贷款利率越高,农户融资消费的成本越大。

六、政策建议

(一)缩小城乡收入差距,健全农村社会保障机制

鼓励外出务工、本地非农就业和回乡创业,增加农民工资性收入;扩大农业生产“直补”和社保补贴,提高农民的转移性收入;提高农产品价格,增加农民的经营性收入。设立独立的农村养老保险个人账户,实现城乡居民养老保险水平基本均等;完善以大病统筹为主的农村合疗制度,并逐步与城镇职工基本医疗保险相衔接;提高农村最低生活保障标准,健全农民最低生活保障线制度。

(二)引导农民科学消费,增强对“融资消费”的认知度

政府和相关部门应针对农村的青年、中年和老年等不同消费群体,加大现代消费观念宣传,增强对融资消费的认知程度,引导其树立科学的消费观,改变只积累不消费的习惯,推动农村居民消费融资快速增长。

(三)加快农村劳动力转移,促进城乡经济融合

结合新农村建设,加强农村集聚中心镇或中心村的规划,优化农民消费环境;允许进城农民的宅基地置换廉租房或经济适用房,让农民变成真正的城市居民;建立城乡统一的户口登记制度,为落户农民提供均等的住房、教育、医疗、就业等公共服务。

(四)建立农村金融体系,创新消费信贷品种

构建以农户融资需求为导向的农村金融体系,把助学贷款、扶贫开发贷款、弱势群体贷款等符合财政贴息条件的农村消费贷款归口一家政策性银行,给予一定的财政性补贴;针对农户的金融需求,设立类似于美国农民家计局的独立机构①美国农民家计局是美国政府向农场主提供贷款担保和直接贷款的机构,贷款和营运资金 来源除每年由国会拨款外,主要通过美国农业信贷金融援助公司向投资者出售由政府担保的所有权证书的方式取得。;大力发展村级资金互助社,使之成为连接政策性金融和农户的中介,连接商业性金融和农户的中介。同时,鼓励各金融机构创新适合农民消费特点的贷款期限、贷款额度、分期还款及利率定价方式;创新适应农民工外出消费特点的异地消费的信贷品种;针对农户消费融资需求情况,研究制定消费信贷质押抵押办法。

[1] 何广文.从农村居民资金借贷行为看农村金融抑制与金融深化[J].中国农村经济,1999(10).

[2] 黄祖辉,刘西川,程恩江.中国农户的信贷需求生产性抑或消费性[J].管理世界,2007(3).

[3] 朱信凯,刘刚.非正规金融缓解农户消费信贷约束的实证研究[J].经济理论与经济管理,2007(4).

[4] 张杰.农户、国家与中国农贷制度:一个长期视角[J].金融研究,2005(2).

[5] 韩俊,罗丹,程郁.信贷约束下农户借贷需求行为的实证研究[J].农业经济问题,2007(2).

Analysis on Requirements for Consumer Financing of Rural Residents and Its Impact Factors:a Case Study of Weinan,Shaanxi

KANG Feng,WANG Kai-jun,SUN Zhong-dong,AN Fu-ying

(Weinan Centra Sub-branch,The People's Bank of China,Weinan 714000,China)

Based on the questionnaire data obtained from 2636 peasant households in Weinan,this paper analyzes the requirements for consumer financing of rural residents in the view of peasant household differentiation and evolution.By using probabilistic model,it is figured out that the main factors influencing consumer financing of rural residents are unbalance between income and expenditure,personalities of householders,consumption climate,degree of urban and rural amalgamation,level of interest rates for saving deposits and loans,and etc.it is advised that we should restructure the distribution of national income,and improve the basic social security system in the rural areas so as to accelerate the concentration of rural residents'production and life,and then establish a rural financial system under the direction of demands of peasant households.

questionnaire;requirements for consumer financing;probabilistic model(logit)analysis

(责任编辑:张治国)

C811∶F830.58

A

1007-3116(2011)09-0104-07

2011-04-21;修复日期:2011-07-07

康 峰,男,陕西三原人,硕士研究生,高级会计师,研究方向:农村金融;

王凯俊,男,陕西合阳人,经济师,研究方向:农村金融;

孙仲东,男,陕西韩城人,高级经济师,研究方向:货币政策;

安芙英,女,陕西蒲城人,经济师,研究方向:产业经济。

【统计理论与方法】