基于可拓模型的高科技上市公司财务风险预警研究

2011-01-12乐菲菲朱孔来

乐菲菲,杨 莉,朱孔来

(1.济南大学 管理学院,山东 济南 250022;2.南京中医药大学 经贸管理学院,江苏 南京 210016)

基于可拓模型的高科技上市公司财务风险预警研究

乐菲菲1,杨 莉2,朱孔来1

(1.济南大学 管理学院,山东 济南 250022;2.南京中医药大学 经贸管理学院,江苏 南京 210016)

高科技上市公司由于行业特点,其经营业绩容易产生波动,因此建立高科技上市公司风险预警模型一直是国内外学者研究的焦点。根据可拓学的相关理论,选取高科技上市公司的相关财务指标建立高科技上市公司财务风险可拓预警模型,运用现有公开数据对可拓预警模型加以检验,并对下一年度有可能出现风险的公司加以预警,以期望能够为投资者的决策分析和监管部门的监督管理提供理论参考。

高科技上市公司;财务风险预警;可拓学;物元模型;关联函数

一、引 言

风险是指影响企业正常经营活动各种不确定性因素,如企业的盈利能力、营运能力、现金能力及安全性等因素。这些因素之间互相联系、互相作用,从而影响企业的经营业绩,故在风险预警时,不但要看到风险等级,也要认识风险转化的趋势及变化速率。可拓预警方法利用可拓学中关联函数评价事物[1]33-45[2]23-29,由于关联函数不但可以描述事物发生质变和量变的程度,而且体现了变化趋势的强弱,还能说明事物变化的一般规律这一特点。将关联函数运用于企业财务风险状况预警,使得到的评定结果不但能反映风险量的等级,且可说明风险向某一方向转化趋势的强弱,有利于企业管理者尽早发现并规避风险,制定出合理的风险应对计划[3]。因此,如何采用可拓方法构建一个合理的财务风险预警模型引起了众多学者的关注。司云通过建立可拓预警模型对中国股票市场现状进行了分析预警[4];王增民等人采用可拓学理论的物元分析方法,建立了工程项目管理绩效评价物元模型[5];季婷等人以深沪股市的旅游行业上市公司为研究对象,建立可拓模型,对其财务状况进行了评价研究[6]。

随着经济全球化发展,高科技产业逐步成为经济增长中的重要源泉。高科技上市公司作为证券市场的中坚力量,其经营业绩的好坏直接影响到投资者、证券市场甚至整个国民经济。高科技上市公司由于行业特点,其经营业绩容易产生波动,因此建立高科技上市公司的财务风险预警模型一直是国内外相关学者的研究热点。笔者根据可拓学相关理论,选取高科技上市公司的相关财务指标建立高科技上市公司财务风险可拓预警模型,并运用现有公开数据对可拓预警模型加以检验,对下一年度有可能出现风险的公司加以预警。

二、上市公司财务风险可拓预警模型

(一)样本的选取

本文以高技术行业上市公司为研究对象,相关数据主要来自于中国上市公司资讯网。同时采用2009年高技术行业上市公司为样本数据,以手工方式录入,并加以仔细反复核对以确保数据的准确性。研究样本经筛选后的样本数量为7个。计算过程利用的是统计分析软件SPSS14.0。本文从绩优、绩良、绩差、ST 4个风险等级中随机抽取高技术行业上市公司7只股票进行验证分析。为符合实际,文中选取的ST股票数据是其被ST前一年度的财务数据。

(二)上市公司财务风险评价指标体系构建及风险等级分类

建立风险评价指标体系目的是利用某一度量标准衡量上市公司风险等级。在对企业的风险进行评价时,只有在适当的时期选择适当的指标评价体系,企业的风险评价才能发挥积极作用。因此风险评价在实际运用中不能盲目照搬,应该依据权变理论,结合企业特点灵活地使用。本论文基于主要利益相关者的角度建立高技术企业的风险评价体系。股东作为企业的所有者,对企业经营收益享有剩余索取权,基于股东的角度评价企业的绩效应注重企业的盈利能力和股本的扩张能力,基于债权人的角度评价企业的绩效应注重的是企业提供反映是否有足够的支付能力的信息,以便为贷款人的贷款决策和供应商的销售决策提供依据。基于经营者的角度评价企业的绩效应从营运能力、发展能力、获利能力、现金能力等方面出发。员工是企业的生产主体,是企业赖以生存和发展的基础。由于从员工、客户、供应商、社会及政府的角度评价企业的绩效采用的指标数据主要是通过问卷调查方式搜集,而问卷调查的结果可信度和可行性在实证中受到限制。因而,本文忽略员工、客户、供应商、社会及政府这些利益相关者仅从股东、债权人及经营者等主要利益相关者的角度,从公司盈利能力、安全性、营运能力、成长性以及现金能力方面建立上市公司财务风险评价指标体系,具体指标由表1给出。

表1 上市公司财务风险评价指标体系表

上市公司财务风险预警等级分为绩优、绩良、绩差和ST 4个等级,根据历史数据统计分析,确定每个等级的取值范围,建立财务风险可拓预警的物元模型。

(三)构建上市公司财务风险可拓预警的物元模型

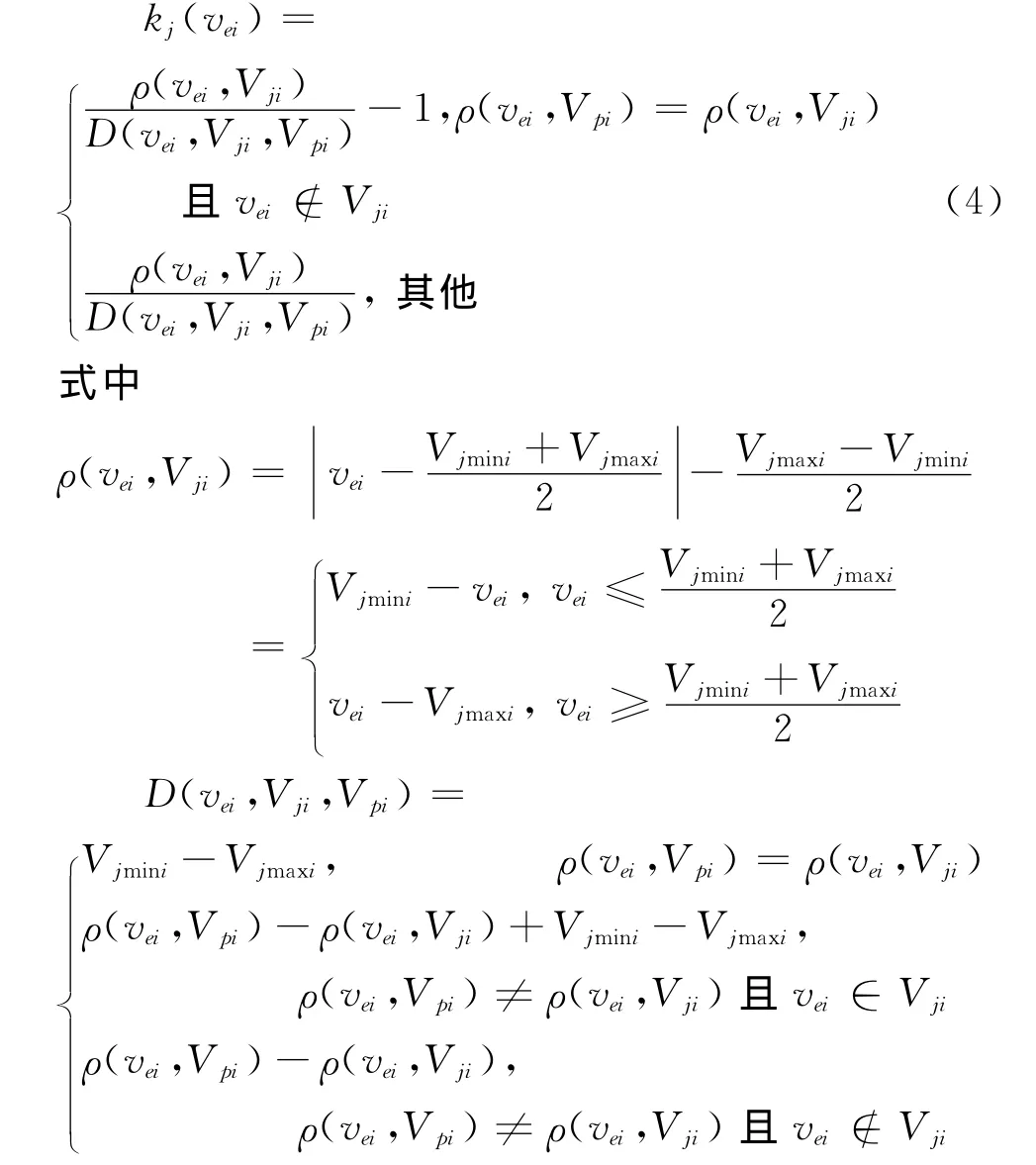

根据物元理论,第j(j=1,2,3,4)个风险等级的正域物元模型可表示为:

式中N j表示第j个风险等级,C为财务风险评估的指标集,ci表示风险等级N j的第i个评估指标(i=1,2,…,15),区间V ji=<v jmini,vjmaxi> 分别为N j关于评估指标c i设定的量值范围,即各风险等级对应风险评估指标的取值范围,称为经典域(正域)。

用Rp表示全体风险等级的节域物元模型:

RpRj,N p表示全部风险等级,V i=<vmini,vmaxi>为Np关于c i所取量值的范围,即节域。

用E表示待评对象名称,即上市公司财务风险状况,vei表示E关于指标c i的指标值,待评上市公司财务风险状况物元模型用Re表示为:

根据式(1)~ (2),利用表1~2中的数据得:

(四)财务风险等级评定

根据可拓集合的关联函数[2],待评上市公司财务风险状况的评估指标ci(i=1,2,…,15)关于等级j(j=1,2,3,4)的关联函数为:

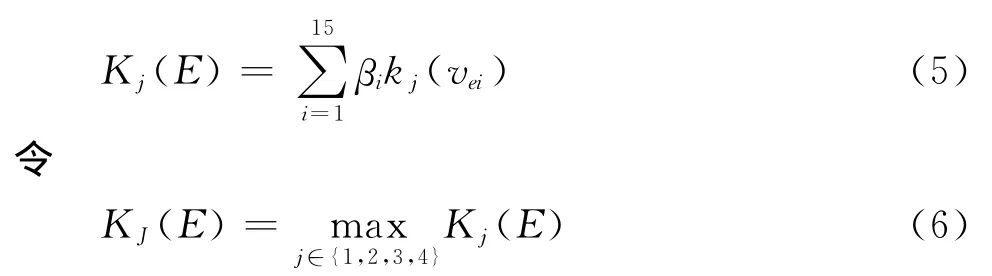

则待评上市公司财务风险状况E的评定等级为J。

综合关联度K J(E)即表示风险量级,又体现风险转化趋势的速率。若K J(E)<0表示该上市公司财务风险不完全处于等级J,数值越小表明处于该等级风险量越小,且向风险等级J转化的趋势越慢;若K J(E)>0表示该上市公司财务风险完全处于等级J,数值越大表明处于该等级风险量越大,且向风险等级J转化的趋势越快,需重点监控并随时采取风险应对措施。

表2 上市公司主要财务指标值表

三、案例分析

本文从绩优、绩良、绩差、ST四个风险等级中随机抽取高技术行业上市公司七只股票进行验证分析。为符合实际,文中选取的ST股票数据是其被ST前一年度的财务数据。数据如表2所示,财务指标权重为

下面以ST科健为例,演示整个计算过程。根据式(4)计算财务风险评价指标ci关于等级j的关联度矩阵K j(vi),如下所示:

根据公式(5),计算ST科健财务风险E0关于等级j的综合关联度:

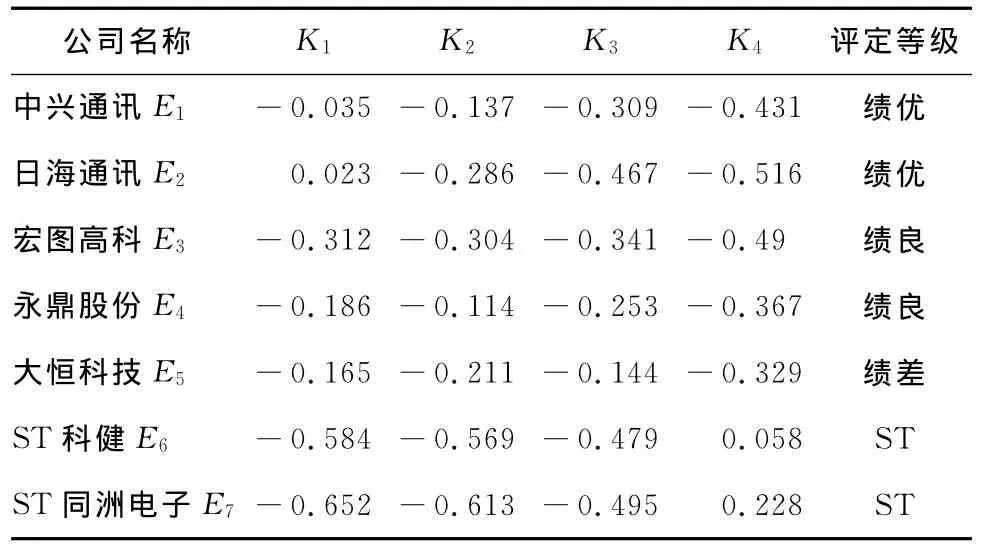

根据公式(6)的等级评定标准,可得ST科健财务风险状况处于ST级别,综合关联度K(E6)=0.058。其它上市公司财务风险状况的评定结果见表3所示。

表3 上市公司财务风险关于风险等级的综合关联度及评定结果表

根据表3分析可知:E1和E2财务风险等级属于绩优,其中K(E1)=-0.035表示E1不完全属于绩优,有向低等级方向转移的趋势,K(E2)=0.023表示E2完全属于绩优,因此且E2优于E1;E3和E4财务风险等级属于绩良,K(E4)=-0.114和K(E3)=-0.304表示E3和E4不完全属于绩良,有向低等级方向转移的趋势且E3转化速率快于E4,因此E4优于E3;E7和E7财务风险属于ST,且E7风险高于E6。针对E6、E7应及早实施有针对性的风险应对措施,E5应重点监控,随时采取应对措施。

四、结束语

风险预警的方法多种多样,但通常得出的数据都是“静态”的。本文采用可拓关联度方法测算高技术上市公司的财务风险,不仅可以对风险量的大小予以描述,而且能将风险转化趋势的强弱加以说明,使决策者可以及早发现风险并采取措施规避。从表3中可以看出,采用可拓关联度方法对ST股票的判断全都是正确的,对于其他股票所作的判断也与其市场表现相符。所有样本的判断结果与其实际情况基本一致,说明采用可拓学分析方法和利用物元理论建立的高技术上市公司财务风险预警模型,能够较为准确地评价上市公司的财务风险状况,对实际工作具有一定的参考价值和指导意义。高科技上市公司是国民经济增长中的中坚力量,其经营业绩的好坏对投资者、证券市场乃至整个国民经济都有重要影响。但是由于高科技上市公司的行业特点,其经营业绩很容易产生波动。因此,笔者认为可以运用可拓学相关理论,选取高科技上市公司的相关财务指标建立高科技上市公司财务风险可拓预警模型,并运用现有公开数据对可拓预警模型加以检验,对下一年度有可能出现风险的公司加以预警,这样就可以为企业的投资者、监管部分以及政府机关提供一定的理论参考。

[1] 蔡文.物元模型及其应用[M].北京:科学技术文献出版社,1994.

[2] 杨春燕,蔡文.可拓工程[M].北京:科学出版社,2007.

[3] 李桥兴.灰色投入产出分析及直接消耗系数可拓调整研究[D].南京:南京航空航天大学,2007.

[4] 司云.可拓综合评判在中国股票市场风险预警中的应用研究[J].商场现代化,2007(8).

[5] 王增民,吴冲.可拓学在工程项目管理绩效评价中的应用[J].科技管理研究,2009(10).

[6] 季婷,聂会星,徐枞巍.基于可拓学模型的旅游上市公司财务评价系统研究[J].价值工程,2010(3).

Research on Financial Risk Warning of High-tech Listed Companies Based on Extenics Model

YUE Fei-fei1,YANG Li2,ZHU Kong-lai1

(1.School of Management,University of Jinan,Jinan 250022,China;2.School of Economics,Trade and Management,Nanjing University of Chinese Medicine,Nanjing 210046,China)

Establishment of risk management model has been the research focus for domestic and foreign scholars due to the volatility of the operational results for listed high-tech companies.Based on the theory of extension,the article introduces a robust financial risk warning model using public financial information.The model can identify potential companies at risk and provide decision support for investor,regulators and management.

high-tech listed companies;financial risk warning;extenics;matter-element model;dependent function

(责任编辑:陈 正)

F234.3

A

1007-3116(2011)09-0084-05

2011-04-25;修复日期:2011-06-23

乐菲菲,女,江西泰和人,管理学博士,副教授,研究方向:财务管理;

杨 莉,女,江苏南京人,管理学博士,讲师,研究方向:项目管理;

朱孔来,男,山东省临沭人,教授,硕士生导师,研究方向:区域经济。

【统计理论与方法】