内部控制信息披露质量的盈余质量效应研究——基于2007-2009年中国上市公司的经验

2011-01-12张晓岚沈豪杰金俊超

张晓岚,沈豪杰,金俊超

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.上海对外贸易学院 会计学院,上海 201620;3.安徽证监局 公司一处,安徽 合肥 230061)

内部控制信息披露质量的盈余质量效应研究

——基于2007-2009年中国上市公司的经验

张晓岚1,2,沈豪杰1,金俊超3

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.上海对外贸易学院 会计学院,上海 201620;3.安徽证监局 公司一处,安徽 合肥 230061)

基于信息熵的基本原理,构建了基于熵模型计量的内部控制信息披露质量指数。在此基础上,分别对2007—2009年沪深A股上市公司的盈余质量进行计量,在控制了其他因素的影响之后,发现内部控制信息披露质量指数越高的上市公司,其盈余质量越高,也即存在更少的盈余操纵行为;反之,内部控制信息披露质量越低的公司,盈余质量越差。这说明中国现阶段上市公司的内部控制信息披露是有决策价值的,而这一发现与以往学者的研究结果有所不同。

内部控制;内部控制信息披露质量;熵;盈余质量

一、引 言

为免资本市场重蹈前车之鉴,旨在通过强制披露内控信息来遏制财务舞弊行为的《萨班斯-奥克斯利》法案(SOX)在历经多次的挫折之后,终于在2002年被立法通过。尽管大部分美国上市公司仍然不得不遵守上述条款的要求,然而上市公司的不满情绪却日趋高涨,以至于很多团体甚至呼吁废除SOX法案,而他们所援引的理由除了内部控制信息的强制披露给他们带来沉重的负担以至于影响到美国资本市场的竞争力之外,更为尖锐的问题是他们声称“经验证据表明利用COSO/COBIT框架执行第404条款的要求在防止欺诈方面是无效的”。对内部控制信息强制披露有用性的质疑引起了我们对内部控制信息披露决策有用性的关注。

在中国,资本市场舞弊的顽疾使得股市长期低迷,出于重塑市场信心以及规范资本市场的考虑,中国必然选择借鉴美国的做法。虽然上市公司内部控制信息披露在2006年就已经被《上海证券交易所内部控制指引》以及《深圳证券交易所内部控制指引》所要求,然而鉴于交易所的弱强制力,直到2008年财政部《企业内部控制规范》以及2010年相应的配套指引出台之前,绝大多数上市公司均不愿主动披露内部控制信息。而就披露内部控制信息的上市公司来讲,很多国内学者的实证研究认为,上市公司披露的内部控制信息普遍泛形式化,根本无法保障财务报告的真实和准确。具体地来讲,他们的研究发现上市公司内部控制信息披露质量的高低并没有伴随上市公司盈余质量的不同。然而,笔者却发现,在这些学者的研究中,在内部控制信息披露与盈余质量关系的检验问题上,普遍存在技术性的缺陷,以至于研究结论并不足以令人采信。出于这一原因,本文将针对2007-2009年以来,上市公司披露的内部控制信息与上市公司盈余质量之间的关系重新进行实证研究。

本文的创新点主要有:第一,构建了一个基于熵模型的内部控制信息披露质量指数,从而避免了以往学者对内部控制信息披露质量计量的片面性和主观性,在此基础上进行的实证研究结论将更加可信;第二,提出了一个修正的Jones模型扩展型态,在此基础上对盈余质量的计量比以往的计量方法更加准确;第三,在研究的对象的选取较以往的研究更全,在样本的时间跨度上较以往研究更长,在此基础上的研究结论更具有代表性。

二、文献回顾及研究假设的提出

(一)文献回顾

内部控制最基本以及最重要的目标之一是确保财务报告的真实与准确,作为财务报告真实与准确性的代理变量,学者均将盈余质量和内部控制信息披露的质量联系在一起。比如,Jean Bédard、Doyle、Ashbaugh-Skaife、Beneish,Billings、Hodder、Gong等人[1-5]。上述学者针对美国股市的研究均认为,披露内部控制缺陷的公司常伴有较高的应计盈余噪音和较高的异常应计盈余绝对值,同时还发现披露内部控制缺陷被改正的公司其盈余质量相对较高

与国外学者集中于考察内部控制缺陷披露不同,国内上市公司“报喜不报忧”的现实使得学者往往只能透过上市公司的内部控制信息披露行为特征来检验内部控制信息披露质量与上市公司盈余质量之间的实际关联。张国清以2007年度中国非金融上市A股公司为对象,研究了内部控制信息披露与盈余质量之间的关联性,实证结果发现上市公司高水平的内部控制信息并没有伴随高质量的盈余[6]。于忠泊和田高良则以2006以及2007年沪市65家A股制造业公司为样本进行了实证检验,发现上市公司内部控制自我报告没有显著提高会计信息的稳健性,也没有能够保证盈余质量的提高[7]。张军和王军只以2007年沪市上市公司为研究对象,考察了内部控制审核与上市公司盈余质量之间的关系,研究结果发现,经内部控制审核的上市公司比未经审核的公司在同等条件下,操纵应计利润额更低[8]。

然而,一个重要的问题是,国内学者对内部控制信息披露与盈余质量之间的考察在技术上可能过于粗糙了,主要表现在两个方面:一方面,对内部控制信息披露质量的考察,或是简单地以内部控制信息披露详细与否,或是简单地以是否披露内部控制自我评估报告,亦或是以是否披露内部控制审核报告为简单计量标准。显然,这样的方法不能客观全面的表达内部控制信息披露质量的全部内涵。另一方面,在样本的选择上,只采用了部分样本,因此限制了研究结论的代表性。出于弥补技术上的缺陷,以及回应内部控制信息披露反对者的质疑,本文将针对2007—2009年的中国上市公司的数据展开实证研究。

(二)研究假设的提出

内部控制与内部控制信息披露互为表里,共同承担着保证财务报告真实准确的任务。一方面,通过内部控制框架的合理设计和有效执行,企业可以有效防范财务报告欺诈与疏忽而导致的财务报告失真。另一方面,内部控制信息披露的过程是对上市公司内部控制的完整性、有效性和合理性进行评估的过程。管理当局对内部控制设计及执行过程中出现的问题应当予以说明和完善,从而使得内部控制信息披露成为确保财务报告真实准确的第二道防线。根据Schipper的定义:“盈余质量是净收益与真实盈余的差异程度”[9];盈余质量作为表达财务报告真实准确与否的关键概念被广泛地关注。理论上来讲,内部控制越有效的上市公司,在制定财务报告的过程中,存在失误和欺诈的可能性越小,从而报告收益与真实盈余之间的差异也就越小,即盈余质量越高;反之,内部控制效率越差的公司,其制定财务报告的过程存在更大的失误和欺诈的可能,因此,盈余质量越差。

然而在实务中,我们无法直接观察到上市公司的内部控制有效性。对于外部人来讲,只能通过上市公司的内部控制信息披露行为来估计上市公司的内部控制效率。特别地,在执行制度刚性不足的环境下,出于披露真实内部控制信息的成本以及潜在不利后果之考虑,上市公司有可能形式化地披露内部控制信息甚至是虚假披露内部控制信息,以至于内部控制信息制度成为一纸空文。基于上述条件,需要对上市公司的内部控制信息披露质量进行有效的计量,以甄别上市公司信息披露质量。根据“信号传递理论”的观点,“好”公司更希望通过高质量的信息披露将自已与“坏”公司区别开来,这一原理同样适用于内部控制信息披露,由此,提出如下假设:公司内部控制信息披露质量与其盈余质量成正相关关系,即内部控制信息披露质量越高的上市公司盈余质量越高;反之,内部控制信息披露质量越低的上市公司盈余质量越低。

三、研究设计

(一)解释变量:内部控制信息披露质量

1.内制信息披露质量计量方法回顾

在国内以往的实证研究中,内部控制信息披露的量化计量方法千差万别,以至于上述研究结论不能够进行直接比较,从而很大程度上阻碍了相关研究的进展。以往对内控信息披露质量的计量主要存在三类方法:一类是以详细程度作为内部控制信息披露质量的判断标准,比如金斐和朱永华等人[10];第二类是以哑元变量计量行为特征以代理内控信息披露质量(比如以公司是否披露内控报告和核实意见为标准,是则取1,否则取0),典型的学者有张国清以及于忠泊和田高良等人[6-7];第三类则采用合成指标法,典型的如宋绍清以及杨玉凤[11-12],上述学者按照内部控制信息披露的内容划分为若干子指标后,对每个子指标赋予一定的权重后合成一个综合指标,对内部控制信息披露质量进行计量。

然而上述学者所采用的计量方法均存在很大的缺陷,对于第一类方法而言,虽然直观上是比较容易通过披露信息的数量来度量,比如通过页数、字数、句子数量等等,但是内部控制信息的质量本质在于能否准确地表达正确的信息,而不在于是否占用了多大的篇幅。对第二类方法而言,哑元变量虽然可避免主观判断的嫌疑,但所界定的指标并不能够全面、准确地表达不同样本之间的差异。而对第三类方法而言,虽然均希望全面、准确地表达内部控制信息披露质量,但在子指标的权重赋值上同样存在主观臆断的嫌疑。

为了弥补已有成果的缺陷,本文参考周薇、李筱菁的综合评价方法[13],根据信息熵的基本原理构建了一个基于熵模型的内部控制信息披露质量指数(ICDQ)。利用熵模型进行评价不仅可以更加客观地量化内部控制信息披露的质量,并且可以消除样本之间由于行业属性的不同以及业务结构的不同所带来的某种程度的不可比性,具体来讲其优点主要包括:首先,熵值受组成元素的量、种类、元素间的关系以及所拥有的有用信息量的影响,是动态的、相对的,而信息是人所创造和承载的,人不论对变量作任何逻辑的、数学的处理,都不能使信息增量。信息熵的这种基本特性,使得采用熵来测度内部控制信息披露的质量更加客观和科学,其杜绝了人为数学建模产生信息增量的可能。其次,利用熵模型对其所包含的各个指标的归一化处理,可以更加客观地将定性指标量化。对一个具有多目标的决策者而言,不论是差异程度大的指标还是差异程度小的指标,都可以利用熵值或者熵的互补值进行归一化处理后作为该指标的客观权重。再次,熵模型其自身的熵权系数赋权的特点,各指标自身的权重由自身的数据决定,既避免了人为主观赋权的不确定性,又可以消除样本之间由于行业属性以及业务结构的不同而产生的某些方面的不可比性,从而使得该模型具有更高的普遍适应性。

2.基于熵模型的内控信息披露质量指数

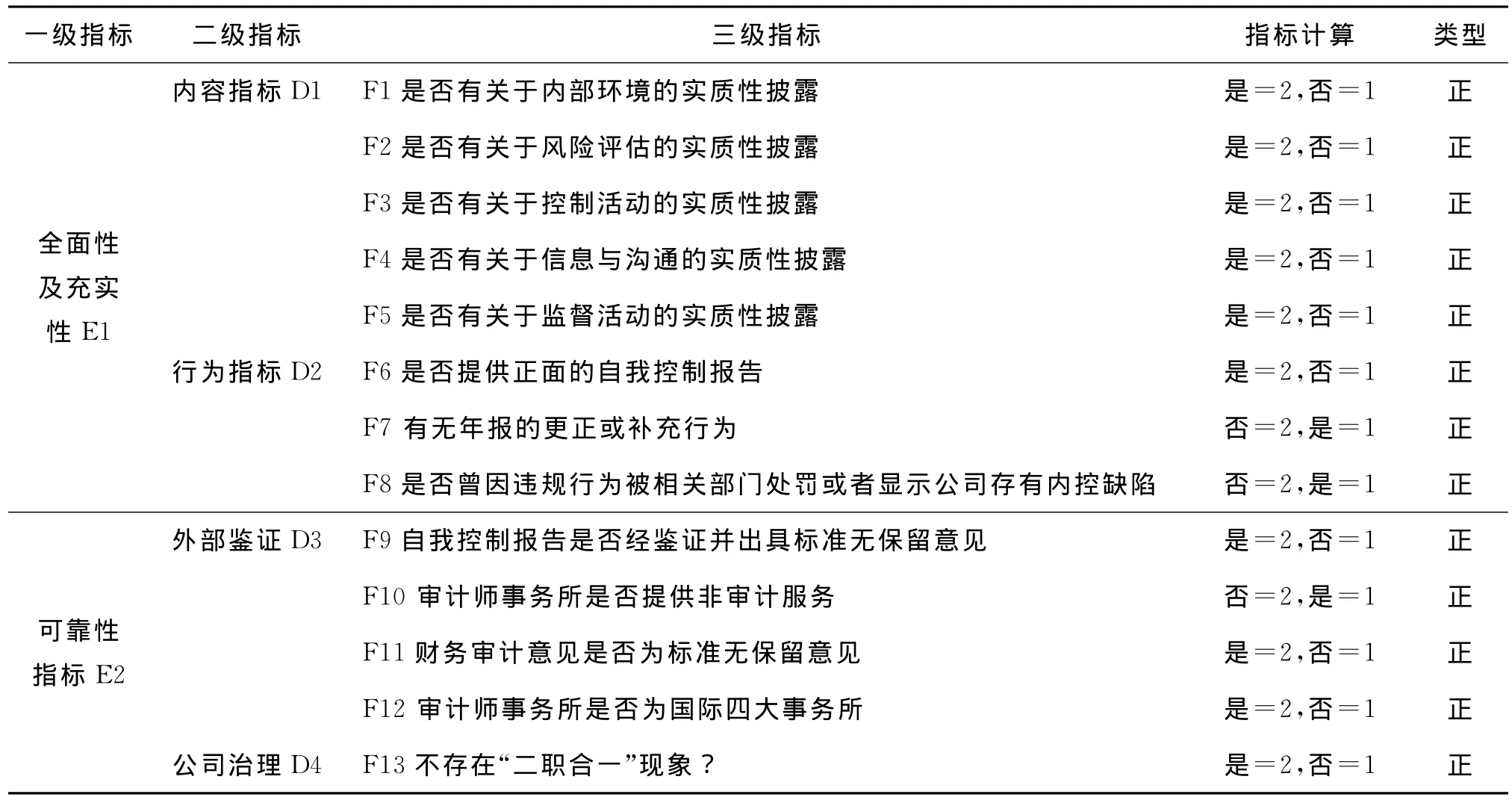

本文将内部控制信息披露质量指标划分为3级,1级指标为全面性和充实性指标以及可靠性指标,1级指标又可划分为4个2级指标,包括内容指标、行为指标、外部鉴证指标以及公司治理指标。内容指标关注关于内部控制的五个要素是否有实质性地披露;行为指标从上市公司的信号传递角度来考察上市公司信息是积极还是消极。一般地,我们认为外部中介机构的鉴定以及上市公司内部治理的结构会影响到上市公司所披露信息的质量,因此,本文将可靠性指标拆解为外部鉴证指标和公司治理指标。在具体指标的计算上,本文完全排除了主观的自由裁量权,而是以客观事实的发生与否作为赋值的唯一标准。指标体系具体组成见表1。

以上的各项二级指标以及三级指标可以通过测度熵模型进行计量,计量方法如下:

第一步:建立初始矩阵

设上市公司集S= {s1,s2,…,sm},指标集T={t1,t2,…,t13},m家上市公司对应于13个评价指标的指标值构成评价指标初始矩阵X*:

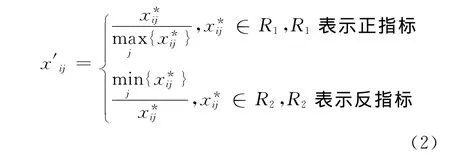

第二步:求无量纲化矩阵

对X*进行无量纲化处理,得到:X′=(x′ij)m×13,x′ij是 第i家 上 市 公 司 在 指 标j上 的值,且:

第三步:计算第j项指标下第i家上市公司指标值的比重p*ij

第四步:计算第j项指标的熵值e j:

其中Ej表示指标j反映系统信息的多少,或j的非确定性有多大,若p ij全相等,则Ej=lnm=Emax。用Emax对Ej进行归一化处理,得到:

第五步:计算第j项指标的客观权重θj

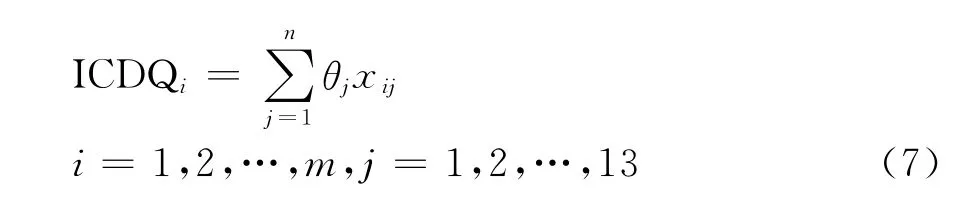

第六步:计算上市公司i的内部控制信息披露水平综合评价指数(熵权评价值)ICDQi:

表1 熵模型计量内部控制信息披露质量指标体系表

(二)被解释变量:盈余质量

由于在权责发生制下,公司业绩的盈余信息主要来自于应计项目,因此到目前为止,对盈余质量计量最没有争议及最为普遍适用的方法,莫过于对应计质量进行计量。这种方法不仅符合盈余质量定义的本质,而且在实证研究的适用上也最为简便和有效,一般来讲,应计项目和实际现金流之间的对应程度越好,相应的盈余质量就越高。

Jones认为非可控应计利润(NDA)和营业收入、固定资产规模存在着一种函数关系,随着营业收入的增加,相应的应收、应付以及折旧额等应计项目会自然增加,而当固定资产规模增加时,亦是如此。于是提出如下模型[14]:

其中NDAi,t为第i个公司第t年的非可控应计利润;Ai,t-1为第i公司第t-1年的总资产,ΔREVi,t为第i公司第t年营业收入与第t-1年的营业收入之差;PPEi,t为第i公司第t年的固定资产原值,α1、α2、α3为系数。α1、α2、α3由以下模型在估计期回归得出:

式(9)中的TAi,t为第i公司第t年的总体应计利润,即TAi,t= 净利润 - 经营活动现金净流量,εi,t为残差,其他同式(8)(下同)。用式(9)估计出的系数α1、α2、α3代入公式 (8)求得非可控应计利润值NDA,并用总体应计利润TA减去非可控应计利润NDA值即可求得可控应计利润值DA。可控应计利润DA值越大,代表企业盈余操纵的成分越多,盈余质量也就越低;反之,若可控应计利润DA值越小,代表盈余质量越高。

陆建桥认为Jones模型忽视了无形资产和其他长期资产对非可控应计利润的影响,而无形资产和其他长期资产的摊销额也是非可控应计利润的重要构成[15]。Kothari,Leone和 Wasley则对Jones模型提出了另一种修正,即在估计当期异常应计项目时加入了资产收益率的滞后变量[16]。本文则综合了陆建桥以及Kothari、Leone、Wasley的意见,提出了下面的计量模型:

其中,ROAt-1是滞后一年的总资产收益率,IAt为当年无形资产总值,由当年无形资产净值和当年长期待摊费用之和构成,其他的变量同上。类似的,非可控应计利润项NDA的公式如下:

通过公式(10)估计出系数α1,α2,α3,α4以及α5,将上述系数代入式(11)即可求得非可控应计NDA值。用当年应计利润总值TA项减去非可控应计利润NDA项的绝对值即是当年的可控应计利润项DA值。DA值越大,盈余质量越低;反之,盈余质量越高。

(三)控制变量

王化成和佟岩、郑建鹏和Barth等学者的实证研究显示,上市公司的盈余质量还会不同程度地受到公司的财务杠杆水平、资产规模等因素的影响[17-19],本文选择以下几个变量作为控制变量:第一个控制变量是公司经营业绩。以往学者的研究表明,伪造调整公司的业绩从而对上市公司进行盈余打扮是上市公司管理层进行盈余管理的主要动力,因此可以预期可控应计利润和公司业绩密切相关。在本文中,笔者采用每股收益额代理公司的业绩;第二个控制变量是经营活动产生的现金流量。一个公司经营能力的强弱往往可以直接通过经营活动产生的现金流量得到体现,因为其直接反映一个公司将经营业绩转化为现金流的能力,一般来讲,经营活动净现金流量越大,则应计项目就越少,因而应计额就越小,可操纵应计的空间也就越小;第三个控制变量是财务杠杆水平。De Angelo、Press、Weintrop、Defond、Jiambaluo的研究即表明,资产负债率高的公司违反债务契约的可能性更大,因此,出于自利的动机,高负债率的公司往往更倾向于进行盈余管理以规避违约所带来的不利影响[20-22];第四个控制变量是审计声誉。李豫湘和郑建鹏的研究表明,审计声誉与可控应计利润是存在相关性的,由“国际四大会计师事务所”审计的上市公司可控应计利润较小[23];第五个控制变量是公司规模。Barth认为规模越大的公司往往政治成本就越高,在相同条件下,在抵御政治风险方面,大公司比小公司更难对付不利影响,因此,如果公司规模越大,该公司就越有可能进行盈余管理,以抵御其政治风险,因此,公司规模亦可能与可控应计额之间存在相关性[24]。

(四)计量检验模型

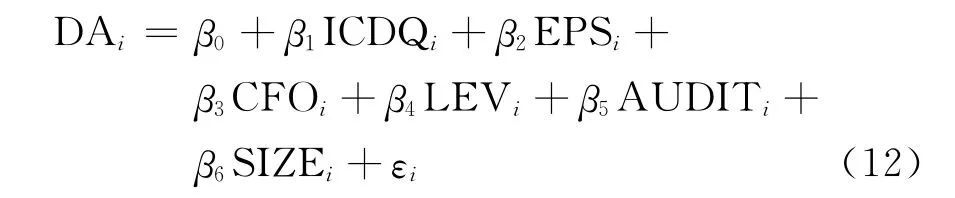

根据上面的理论假设以及变量的设计,本文以可控应计利润额DA代理上市公司的盈余质量并作为被解释变量,以内部控制信息披露质量指数ICDQ代理上市公司的内部控制信息披露质量,并作为解释变量,以公司的每股收益(EPS)、经营活动净现金流量(CFO)、财务杠杆水平(LEV)、公司的审计声誉(AUDIT)以及公司的相对规模(SIZE)为控制变量,建立下面的计量检验模型:

式(12)中,DA 项由模型(10)和模型(11)计算求得;内部控制信息披露质量ICDQ指数项即是熵模型计量的合成指标计算得到;EPS用每股盈余来表示,CFO项用经营性活动产生的净现金流量除以当期期末的总资产确定;LEV项用资产负债率来替代;用AUDIT项代理上市公司的审计声誉,如果该公司为国际四大会计师事务所审计,则计为1,否则为0;SIZE项代理公司的资产规模,以样本公司中资产规模最大者为参照物,各公司的资产规模除以参照公司的资产的比值即得到相对规模的大小。

(五)样本选择及数据来源

实证所有的样本均来自于在沪深股市交易的A股上市公司,样本采用了2007—2009年3年的数据。在样本的选择上,遵循了以下几个原则:第一,剔除B股上市以及中小板上市公司。为了保持外部条件的同质性,本文以只发行A股的主板上市公司作为研究样本。第二,剔除金融行业的上市公司。由于与一般行业相比而言,金融行业性质特殊,为了保证样本的可比性,本文剔除了金融行业的上市公司。第三,剔除当年新上市的公司。可控应计利润的计算必须使用到上一年的财务数据,因此本文剔除了当年新上市的公司。第四,剔除财务数据缺失以及某项财务指标畸高的上市公司。

经过筛选,2007—2009年分别有1 275、1 229、1 272个A股上市公司符合标准。

这里所采用的内部控制信息披露质量指数原始指标均为阅读沪深股市上市公司年报,经手工搜集所得。资料来源于上海证券交易所网站、深圳证券交易所网站以及巨潮咨讯网,所采用的财务数据主要来源于国泰安(GTA)研究服务中心的CSMAR数据库。

四、实证检验结果

(一)可控应计利润DA项的估计

首要的步骤是计算各年样本的可控应计利润额,根据模型(10)可以估计出系数α1,α2,α3,α4以及α5,回归结果如表2所示:

表2 修正的Jones模型(10)各系数估计

从表2的结果可以看出,新扩展型态模型(10)对应计质量的计量效果好。首先在拟合优度问题上,利用模型(10)进行回归估计的结果普遍高达0.99,接近为1,DW值也均接近2,说明变量不存在自相关,因此,回归的系数估计是完全可靠的。2007—2009年样本对模型(10)回归检验显示除了α5项在不同的年度有不同的结果之外,α1,α2,α3,α4项均为显著并且方向一致,进一步证明模型(10)检验结果的稳健性。我们分别将各年度回归所求的α1,α2,α3,α4以及α5项代入模型(11),计算非可控应计利润项NDA,也即:

根据上式,可以估计出各年度每个样本的非可控应计利润项NDAt,在此基础上,将各年度每个样本的应计利润总额TAt项与非可控应计利润项NDAt相减之后的绝对值,即是当年各个体样本的可控应计利润额DAt值。

(二)变量的描述性统计

从表3可以看出,可控应计利润DA项的最大值与最小值之间差异极高,并且在样本之间分布的波动性逐年扩大。这说明上市公司的盈余质量正在两极分化,一部分上市公司的盈余质量朝着积极地方向改进,而另一部分上市公司仍然存在着诸多盈余操纵行为。内部控制信息披露质量指数ICDQ的分布特征也呈现相同的趋势,也即一部分上市公司的内部控制信息披露质量偏高,而另一部分上市公司内部控制信息披露质量偏低,有两极分化的趋势,样本与样本之间的异质性明显。从其他的变量的统计分布来看,各年的分布情况大致类似,除了资产规模SIZE项以外,每股收益EPS项、经营性现金流量CFO项、以及财务杠杆指标LEV项以及审计声誉AUDIT项均表现出了样本间的异质性,这样的分布特点有利于接下来的回归检验。

(三)回归检验结果

表4列出了模型(12)的回归检验结果,我们可以分别比较2007—2009年样本回归的结果。

2007年的数据显示,内部控制信息披露质量指数ICDQ项反应系数为-0.079 291,即内部控制信息披露质量越高的公司其可控应计利润额越小,与预期一致,但显著性水平仅为10%。EPS项的反应系数为0.091 113,在1%的水平上显著,即公布业绩越高的公司其可控应计利润额越大,这一结果与Dechow、王化成和佟岩的研 究结论[25][17]一致,与Butler等人和Tsui等人的研究结论相反。CFO项的反应系数为-0.126 642,并在1%的显著性水平上通过了检验,也即经营活动产生现金流量越高的公司可控应计利润额越小,和理论预期一致。LEV项的反应系数为0.562 22,并在1%的水平上通过了检验,也即财务杠杆越高的公司其可控以及利润额越大,财务造假的动机越强,这一结果和DeAngelo、Press、Weintrop、Defond和Jiambaluo的研究结论 一 致[20-22]。 AUDIT 项 的 反 应 系 数 为-0.028 859,但显著性水平不高,说明审计声誉对上市公司的盈余质量有一定积极的影响,但影响不大。SIZE项的反应系数为-0.082 277,其方向与本文的预期一致,但并不显著,这显示公司大小和盈余质量没有直接的关系。在剔除控制变量AUDIT项以后,ICDQ项的反应系数变为-0.095 727,并在5%的水平上通过了检验,其他的变量与未剔除AUDIT项之间的结果类似。

表3 2007—2009年回归模型(12)各变量的描述性统计表

表4 模型(12)的回归检验结果表

2008年以后的数据回归结果与2007年数据的回归结果大同小异,所不同的是,在ICDQ项的反应系数上,2008年以后的结果比2007年更为显著。2008年数据的回归结果中,ICDQ项的反应系数为-0.090 266,而2009年的回归结果中,ICDQ项的反应系数为-0.284 907,均在1%的水平上显著。从t统计量的值来看,2007年的回归结果ICDQ项的反应系数的t值为-1.735,而2008年为-1.992 03,2009年为-3.755 808,其显著性水平正在逐年提高,这意味着最近几年上市公司内部控制信息披露对盈余质量的积极影响正在逐年提高,其他的变量与前面的结果没有太多差别。

综合以上的分析,2007-2009年期间,中国上市公司内部控制信息披露对上市公司盈余质量的影响是存在的,也即上市公司的内部控制信息披露质量与上市公司盈余质量之间存在共生的关系。

五、结 论

在信息熵原理的基础上,本文构建了一个基于熵模型计量的内部控制信息披露质量指数。在此基础上以上市公司的应计质量为代理指标,检验了2007-2009年年间内部控制信息披露质量与盈余质量之间的关系。与以往学者的研究结论有所不同,我们发现内部控制信息披露质量越高的上市公司盈余质量越好,而内部控制信息披露质量越差的公司盈余质量越差,存在较大的盈余操纵的可能。内部控制信息披露质量与上市公司盈余质量之间的共生关系意味着:

第一,与以往学者认为中国现阶段内部控制信息披露无用的观点不同,自内部控制信息披露制度在中国实施以来,在一定程度上,对上市公司的财务报告行为已经能够产生约束力。

第二,对于投资者来讲,内部控制信息披露质量的高低意味着不同的信息风险,内部控制信息披露质量越高的上市公司盈余质量越高,财务报告失真的风险越小;反之,内部控制信息披露质量越低,财务报告失真的风险越大。

[1] Jean Bedard.Sarbans Oxley Internal Control Requirements and Earning Quality[J].Journal of Accounting and Economics,2006(8).

[2] Jeffrey Doyle,Weili Ge,Sarah Mc Vay.Accruals Quality and Internal Control over Financial Reporting[J].Journal of Accounting Review,2007(1).

[3] Ashbaugh-Skaife H,Collins D W,Kinney Jr W R.The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-Mandated Audits[J].Journal of Accounting and Economics,2007,44(1/2).

[4] Beneish M D,Billings M B,Hodder L D.Internal Control Weakness and Information Uncertainty[J].Journal of Accounting and Economics,2007(9).

[5] Guojin Gong,Bin Ke,Yong Yu.SOX-mandated Internal Control Deficiency Disclosure under Section 302 and Earnings Quality:Evidence from Cross-listed Firms[R].Working paper of Penn State University,2009.

[6] 张国清.内部控制与盈余质量:基于2007年A股公司的经验证据[J].经济管理,2008(12).

[7] 于忠泊,田高良.内部控制报告真的有用吗:基于会计信息质量、资源配置效率视角的研究[J].山西财经大学学报,2009(10).

[8] 张军,王军只.内部控制审核与操纵性应计项:来自沪市的经验证据[J].中央财经大学学报,2009(2).

[9] Schipper K,Vincent L.Earnings Quality[J].Accounting Horizons,2003(17).

[10]金斐,朱永华.上市公司内部控制信息披露质量实证研究[J].武汉工程大学学报,2009(8).

[11]宋绍清.中国上市公司内部控制信息披露制度性研究[D].武汉:华中科技大学博士学位论文,2008.

[12]杨玉凤,王火欣,等.内部控制信息披露质量与代理成本的相关性研究:基于沪市2007年上市公司的经验证据[J].审计研究,2010(1).

[13]周薇,李筱菁.基于信息熵理论的综合评价方法[J].科学技术与工程,2010(8).

[14]Jones J.Earning Management during Import Relief Investigation[J].Journal of Accounting Research,1991(8).

[15]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9).

[16]Kothari S P,Leone A J,Wasley C E.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics,2005,39(1).

[17]王化成,佟岩.控股股东与盈余质量:基于盈余反应系数的考察[J].会计研究,2006(2).

[18]郑建鹏.中国会计准则对会计信息质量影响的研究[D].西安交通大学,2006.

[19]Barth M E,Landsman W R,Lan M H.International Accounting Standards and Accounting Quality[J].Journal of Accounting Research,2008,46(3).

[20] DeAngelo L.Managerial Competition,Information Costs,and Corporate Governance:The Use of Accounting Performance Measures in Proxy Contests[J].Journal of Accounting and Economics,1988(10).

[21]Press E G,Weintrop J B.Accounting-based Constraints in Public and Private Debt Agreements:Their Association with Leverage and Impact on Accounting Choice[J].Journal of Accounting and Economics,1990,12(1/3).

[22]DeFond M L,Jiambalvo J.Debt Covenant Violation and Manipulation of Accruals[J].Journal of Accounting and Economics,1994,17(1/2).

[23]李豫湘.中国上市公司审计质量对可控应计利润影响的实证研究[D].重庆大学,2005.

[24]Barth M E,Landsman W R,Lan M H.International Accounting Standards and Accounting Quality[J].Journal of Accounting Research,2008,46(3).

[25]Dechow P M,Sloan R G,Sweeny A P.Detecting Earnings Management[J].The Accounting Review.1995(5).

On the Earning Quality Effect between Disclosure Quality of Internal Control:An Empirical Study from 2007-2009 China Stock Markets

ZHANG Xiao-lan1,2,SHEN Hao-jie1,JIN Jun-chao3

(1.School of Economics and Finance,Xi'an Jiaotong University,Xi’an 710061,China;2.School of Account,Shanghai Institute of Foreign Trade,Shanghai 200235,China;3.Anhui Branch of China Security Regulatory Commission,Hefei 5100836,China)

This paper examines the relation between disclosure quality of internal control and earning quality by establishing an index of disclosure quality of internal control which base on entropy theory,by taking samples from 2007-2009 China stock markets,we find there does exist positive relation between disclosure quality of internal control and earning quality of a firm,the firms who show high quality of internal control disclosure will followed by better earing quality which means,different from other scholars'conclusions,in current stage,disclosure of internal control in China stock markets is useful for making decision.

internal control;quality of disclosure of internal control;entropy;earning quality

(责任编辑:马 慧)

F224

A

1007-3116(2011)09-0068-09

2011-04-06

张晓岚,女,湖南芷江人,教授,博士生导师,研究方向:会计审计理论;

沈豪杰,男,江苏盐城人,博士生,研究方向:公司财务与资本市场;

金俊超,男,安徽六安人,研究方向:审计。

【书评】